出品|网易科技《态度》

作者|袁宁

编辑|丁广胜

大模型的故事讲了三年,终于到了要“交卷”的时刻。

短短 48 小时内,MiniMax 与智谱两家独角兽接连递表,争夺“全球大模型第一股”。

随着招股书的披露,真实的营收、亏损与现金流数据,将这两家昔日的“概念独角兽”还原为具体的商业实体。我们首次能以精确的数据颗粒度,审视中国两家头部大模型公司的真实成色。

01 两种路径:To B 的厚重与 To C 的轻盈

智谱与 MiniMax,恰好代表了中国大模型商业化的两种路径:一个向左走 To B/G做“重”,一个向右走 To C 出海做“轻”。

先看营收规模与结构。

招股书数据显示,智谱的增长曲线极为陡峭,2024 年收入达到 3.124 亿元人民币,三年复合增长率高达 130%。根据弗若斯特沙利文报告,以 2024 年收入计,智谱是中国最大的独立大模型厂商。

但从其收入结构来看,“传统”色彩极强:截至 2025 年 6 月 30 日,84.8% 的收入来自私有化部署,主要服务于政府与大型企业。虽然 MaaS(云端 API)收入在增长,但目前仅占 15.2%。

这意味着,智谱的大部分收入,并非来自性感的“云端 API 调用”,而是来自一个个具体的、甚至定制化的项目。这像极了软件外包的逻辑:虽有 50% 以上的毛利,却难以摆脱“堆人头、做交付”的重资产属性。智谱不仅要卖模型,还得卖服务、卖实施。

(图注:智谱各项表现,来自 MiniMax 招股书)

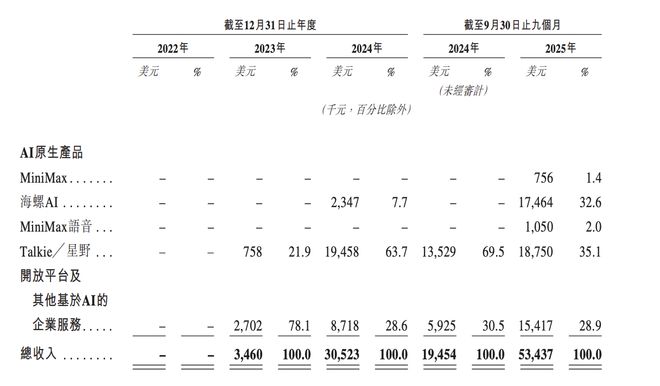

另一边,MiniMax 则走向了另一个极端。其 2025 年前 9 个月的收入达到 5343.7 万美元(约 3.8 亿人民币),且超过 70% 的收入来自海外。

不同于智谱的“项目制”,MiniMax 靠的是 Talkie 等 AI 原生应用,这是一种更符合互联网爆发逻辑的模式——C端产品驱动,用户量(MAU)接近 2800 万。

(图注:MiniMax 的收入数据摘要,来自 MiniMax 招股书)

再来看盈利能力与成本控制。

数据显示,智谱 AI 的毛利率长期维持在50% 以上。这得益于其私有化部署的定价权,但也暗示了其交付成本的刚性——做项目,总是要堆人的。

MiniMax 展现出的毛利率修复速度与“省钱”能力则更值得注意。从 2023 年的负毛利,到 2025 年前 9 个月转正为 23.3%,也一定程度上证明了C端推理成本是可以被规模化效应摊薄的。

此外,MiniMax 从成立至今累计花费约 5 亿美元,相当于仅用 OpenAI 约1% 的资金,就做出了全球领先的多模态模型。

最后看研发和亏损。

无论模式如何,亏损是共同的底色。智谱 2024 年经调整净亏损约 29.58 亿元,MiniMax 同期亏损 3.48 亿美元。

巨额亏损的源头只有一个:算力。智谱 2024 年研发投入高达 21.9 亿元,几乎是营收的 7 倍。截至 2025 年中,智谱拥有 657 名研发人员,占公司总员工数的 74%。

02 一种焦虑:烧钱无底洞与脆弱的护城河

招股书虽然展示了增长,但也暴露了这两家公司,乃至整个行业面临的深层困境。

首先是商业模式层面。

从两家的现状来看,目前的商业化进程,远未跑通“研发投入-收入增长-利润覆盖”的闭环。

智谱的困境在于“做不轻”。私有化部署虽然现金流稳定,但本质是项目制,难以像 SaaS 那样指数级扩张。且客户集中度极高,2024 年最大客户贡献了 19% 的收入,一旦大客户流失,业绩将剧烈波动。

MiniMax 的困境则在于“留不住”。C端产品极度依赖爆款,用户喜新厌旧速度极快。且随着用户规模扩大,推理成本线性上升,并没有传统互联网软件“边际成本为零”的红利。

其次,开源模型是悬在头顶的达摩克利斯之剑。

随着 DeepSeek、Qwen 等高性能开源模型的涌现,大模型的“稀缺性”正在迅速瓦解。当顶尖的智力变成像水电一样的廉价商品,智谱和 MiniMax 依靠模型能力赚取的溢价空间将被无限压缩。

此外,地缘与合规的“双重枷锁”也是隐忧。

智谱在招股书中特意提到了“供应链安全”,在芯片受限的背景下,如何持续推进 AGI 研发是巨大的不确定性。

而 MiniMax 则面临“出海风险”,70% 收入来自海外,一旦面临类似 TikTok 的监管压力,或者与迪士尼等巨头的版权诉讼爆发,其商业根基将面临严峻挑战。

(图注:来自智谱招股书)

03 上市即“上岸”?中场战事才刚刚开始

IPO 只是开始,真正的考验在于上市后的“造血”能力。结合行业最新的动态,接下来的剧本,可能会这样演:

第一,估值体系的重构。市场将不再单纯为“技术梦想”买单。智谱和 MiniMax 的上市,将为行业确立一个锚点。如果二级市场对这两家公司的亏损容忍度低,那么整个一级市场的大模型估值逻辑都将重改。

第二,洗牌加速。上市只是开始,二级市场的资金是极其挑剔的。一旦财报无法持续兑现增长预期,股价的惩罚将比一级市场的融资失败更为惨烈。

其中还有一点值得注意,是中国式效率的“红利”。 MiniMax 的数据透露出一个积极信号:中国公司在模型工程化上的效率极高。算力成本占比的大幅下降(从收入的 13 倍降至 2 倍多),意味着在应用层,中国公司或许能比 OpenAI 更快跑通盈利模型。

大模型的中场战事已经打响。对于智谱和 MiniMax 而言,递交招股书的那一刻,它们就从“被仰望的神坛”,走进了“被审视的斗兽场”。

注:题图由 AI 生成;本文数据援引自智谱、MiniMax 公开招股书。