文/东子

来源:壹 DU 财经(ID:yiducaijing2021)

近日来,网络上盛传威马汽车大幅降薪:“普通员工工资七折发放,高管的工资更是对半砍”。对此,威马的解释是“降本提效”。在此之前,还传出威马董事长沈晖 12.6 亿天价年薪。

前有天价年薪,后有大幅降薪,威马究竟缺不缺钱?

今天我们为威马“算算帐”,从数据上客观地看看威马到底缺不缺钱。

01

威马的钱从哪来?

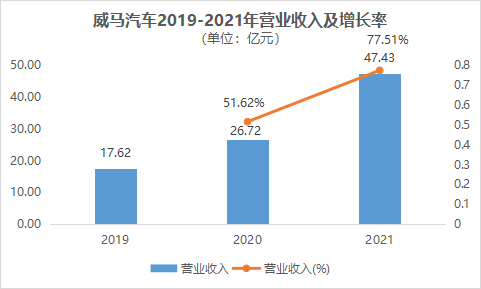

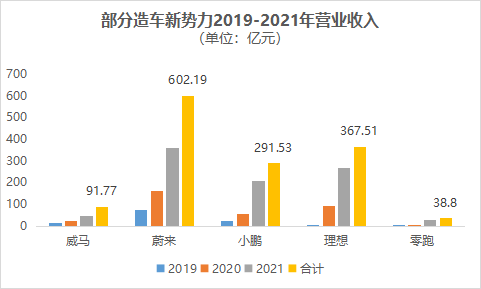

一个企业资金的来源主要有内部经营产生和外部融资。从内部经营情况来看,威马招股书披露,近三年来的营业收入分别为 17.62 亿元、26.72 亿元和 47.43 亿元,其中 2020、2021 年的同比增长率达到了 51.62% 和 77.51%。但从合计营收这项看,威马已经有了掉队的迹象:近三年其合计营收达 91.77 亿元,与“蔚小理”三家差距明显,甚至不足第三名小鹏汽车的三分之一。

数据来源:网络公开数据,壹 DU 财经整理

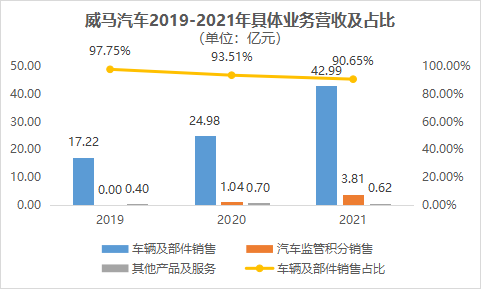

从业务构成看,威马主营的车辆及部件销售业务在近三年占据了相当高的比例,分别达到了 97.75%、93.51% 和 90.65%。随着车辆销售规模的增加,威马获得的新能源汽车积分也越来越多,由此给 2021 年带来 3.81 亿元收入。

出售监管积分属于一项“无成本”业务。2021 年特斯拉有 140 多万分,按照 2021 年新能源积均价 2088 元/分计算,特斯拉在这一项就净赚 29 个亿。可见监管积分对于威马这种纯电动车企来说是十分重要的收入和利润来源。

其他产品及业务主要包括向关联方收取电源采购费用以及线上商城、融资租赁、汽车租赁等等。虽然数额很小,但毛利率逐年上升,至 2021 年已经扭亏为盈。

数据来源:网络公开数据,壹 DU 财经整理

威马也从外部获得充足的资金支持。根据公开数据,截至 2021 年 12 月 31 日,从A轮到D轮,威马一共获得了 4 轮 12 次融资,共计获得超过 410 亿元人民币的融资资金,其中不乏红杉资本中国、腾讯投资等等知名 PE/VC 机构。

作为对比,蔚来美股 IPO 前融资金额约 130 亿元人民币、小鹏美股 IPO 前融资金额约 370 亿元人民币、理想美股 IPO 前融资金额约 160 亿元人民币(以上全部融资金额均为公开资料整理,受到汇率、以及非公开数据的影响,数据仅为粗略估计),威马获得的融资绝对是排在造车新势力前列的。

|

融资时间 |

事件名称 |

事件轮次 |

融资金额 |

||

|

2021-12-01 |

威马汽车获雅居乐、锦沄商汇 1.40 亿元美元D+ 轮投资。 |

D+ |

1. 4 亿美元 |

||

|

2021-10-06 |

威马汽车获锦沄资本 2.00 亿元美元D+ 轮投资。 |

D+ |

2 亿美元 |

||

|

2020-09-22 |

威马汽车获百度、SIG 海纳亚洲、紫光集团有限公司等机构 100.00 亿元人民币D+ 轮投资。 |

D+ |

100 亿人民币 |

||

|

2020-09-17 |

威马汽车获上汽投资-尚颀资本、合肥产投 10.00 亿元人民币D轮投资。 |

D |

10 亿人民币 |

||

|

2020-09-10 |

威马汽车获 SIG 海纳亚洲创投基金 100.00 亿元人民币D轮投资。 |

D |

100 亿人民币 |

||

|

2019-03-08 |

威马汽车获百度、线性资本、太行产业基金等机构 30.00 亿元人民币C轮投资。 |

C |

30 亿人民币 |

||

|

2018-04-13 |

威马汽车获新鼎资本 2.04 亿元人民币C轮投资。 |

C |

2. 04 亿人民币 |

||

|

2018-03-27 |

威马汽车获新鼎资本 PreC 轮投资。 |

PreC 2017-12-22 |

威马汽车获红杉资本中国、腾讯投资、五矿投资等机构 2.10 亿元人民币B+ 轮投资。 |

B+ |

2. 1 亿人民币 |

|

2017-12-06 |

威马汽车获 SIG 海纳亚洲创投基金 10.00 亿元美元B轮投资。 |

B |

10 亿美元 |

||

|

2017-11-14 |

威马汽车获远景能源、七海资本A+ 轮投资。 |

A+ 2016-08-02 |

威马汽车获跃马资本 10.00 亿元美元A轮投资。 |

A |

10 亿美元 |

数据来源:网络公开数据,壹 DU 财经整理

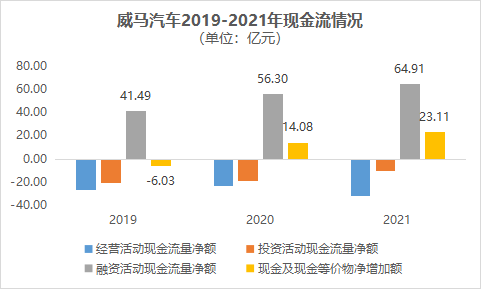

不难看出,至少 2022 年前投资界对于威马是绝对看好的,企业的现金流也得到了保障。2019-2021 三年间,尽管威马汽车的“造血能力”不够强,但是通过“输血”,不仅弥补了自身的经营损失,还获得了更充裕的现金流。

数据来源:网络公开数据,壹 DU 财经整理

从收入来看,威马似乎并不缺钱。那为何还会出现开头那一幕呢?这就需要“数一数”威马把钱都花在哪儿了。

02

威马把钱花哪去了?

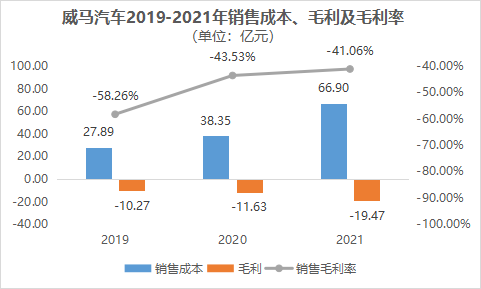

作为造车企业,威马成本的大头自然是制造。威马 2019-2021 三年的销售成本分别为 27.89 亿元、38.35 亿元和 66.90 亿元。因此,可以算出三年的毛利全部为负。

从业务上看,销售成本的大头都在造车所用的原材料及耗材上,2019-2021 年分别为 18.80 亿元、30.42 亿元和 52.98 亿元,占比也上涨了将近 10 个百分点。结合营业收入可以发现,仅这一项支出就覆盖了全部的营业收入,并且这项支出/营业收入的比值也是越来越大。

简单来说,威马每造一辆车,从购买材料的那一刻起就已经注定亏本了。员工的薪资也可以理解为是“投资人在给员工发钱”。

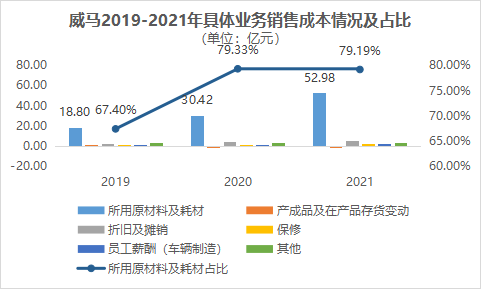

对于新能源电动汽车,最核心、最贵的部件便是电池。威马这三年前五大供应商中第一大(2020、2021 年前二)的供应商都是电池供应商,采购额分别占到了 21.1%、14.3% 和 18.8%,相对较为集中。而据威马披露,电池模块的供应商主要为 CATL(宁德时代)和 TAFEL(塔菲尔)。作为动力电池龙头企业的宁德时代,拥有者强大的议价能力。因此壹 DU 财经推测,成本较高很可能是威马相较供应商的议价能力较弱,进而显得其原材料成本比其他车企更贵,而过于集中的供应商又进一步加剧了这一效应。

数据来源:网络公开数据,壹 DU 财经整理

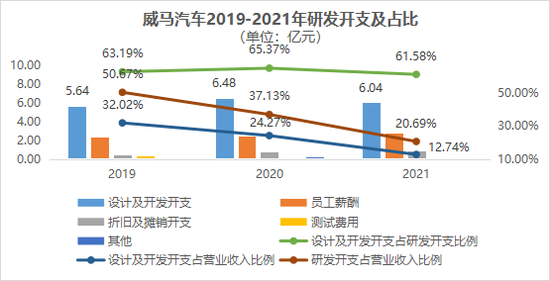

在研发投入上,威马的脚步显得停滞不前。2019-2021 三年的研发开支为 8.93 亿元、9.92 亿元和 9.81 亿元,其中最主要的研发科目——设计及开发开支这三年基本没有什么增长,为 5.64 亿元、6.48 亿元和 6.04 亿元,占研发开支比例的 63.19%、65.37% 和 61.58%,但是随着营收的增长,其占营收的比例从 32.02% 直线下跌到了 12.74%。

数据来源:网络公开数据,壹 DU 财经整理

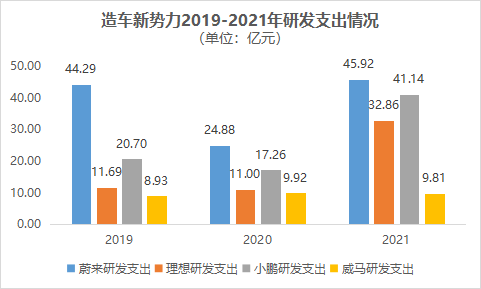

横向对比来看,“蔚小理”三家的研发支出都超过了 30 亿元,其中小鹏和理想在 2021 年研发投入同比增长均超过 100%;蔚来虽然没有明显增长,但是奈何投入的基数大,仅 2019 年的研发投入就超过了其他三家之和。电动化与智能化同步进行,对造车新势力来说,技术就是最强的生产力。就像长跑中的加速度,研发一旦落后了,企业的发展便会以几何倍数的速度的落后。本是同一起跑线上的对手,可能连车尾灯都看不到了。

数据来源:网络公开数据,壹 DU 财经整理

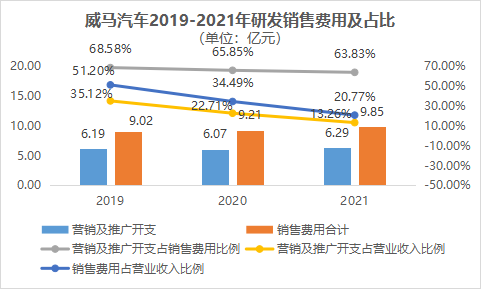

除了研发和制造以外,营销也是一个造车新势力重要的支出部分。威马的销售费用组成结构和变化与研发开支类似,三年的营销及推广支出占销售费用的 65% 上下,但是随着营业收入的增加,其占比也随之下降。

数据来源:网络公开数据,壹 DU 财经整理

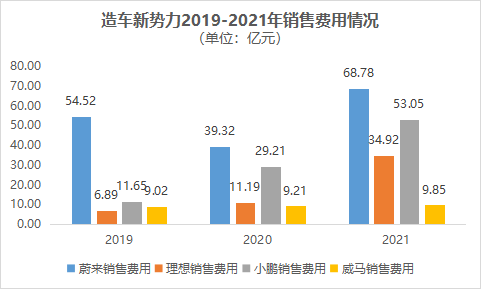

在营销上,威马同样有些“不进则退”。2019 年,除蔚来以外,三家的销售费用基本处于同一水平线上,甚至威马还超过了理想的销售费用。但由于近三年的原地踏步,也像研发一样落后于其他三家。

从知名度来看,壹 DU 财经与身边一些人聊了聊,发现许多人甚至没有听过“威马”,但几乎都听过“蔚小理”。这也可以一定程度上反映出威马营销“裹足不前”的现状。

数据来源:网络公开数据,壹 DU 财经整理

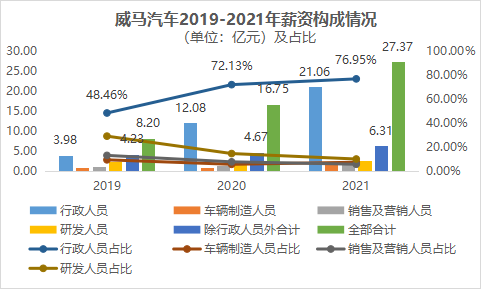

最后要谈的是前一段时间大家最关心的“董事长薪酬”问题。根据行政费用中的雇员薪酬显示,威马 2019-2021 三年行政人员的薪资增长越来越快,分别是 3.98 亿元、12.08 亿元和 21.06 亿元,同比增速 69.0% 和 77.9%。而相较之下汽车制造、销售及研发人员的薪资增速仅为3% 左右、15% 左右和 26% 左右。同样的,行政人员薪酬占比也越来越高,两年间就从 48.46% 涨了几乎一半,高达 76.95%。

数据来源:网络公开数据,壹 DU 财经整理

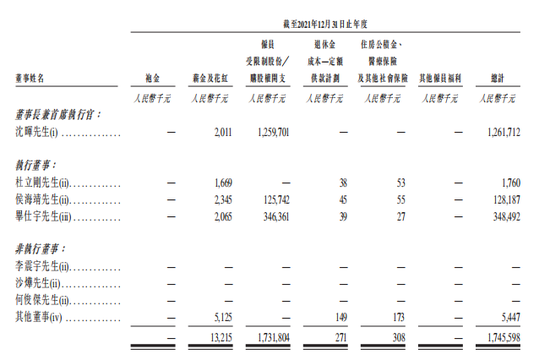

在 2021 年 21 亿元的行政支出中,董事及监事薪酬就占了 17.46 亿元。其实仔细看这份报表,薪资其实只占了不到1%,绝大多数都是“受限制股份/购股权开支”。按照威马的解释,这一项是向管理层成员授予股份奖励。股权激励一般有着严格的执行条件,通常与业绩直接挂钩,而根据目前威马的财务情况来看,很可能无法立刻实现。因此有一些人士认为这项很可能不是付现的金额,只是放到了账面上方便披露统计。

不管出于什么原因,威马如今正处在“越亏越多”的风口上,无论薪资怎么安排都会显得不大合适,想要止住谣言还需一份优异的答卷。

图片来源:威马招股说明书

总结来说,虽然威马“钱包很充裕”,但总感觉钱没有花到“刀刃”上。

03

威马,真的落后了

作为初代造车新势力之一,威马真的落后了。

随着“蔚小理”和零跑接连上市,威马在 IPO 上已经落后了。2021 年,威马曾冲刺科创板,但因科创板 IPO 政策收紧以威马自身财务数据的不理想,最终铩羽而归。今年,威马转向港股主板进发,已经于 6 月份向港交所提交了上市申请书。但如今已经过去了近半年,没有任何后续消息的 IPO 看起来仍是一个未知数,投资者们能做的也只能祈祷威马今年交出一份好看些的财报。

市场格局上,威马也落后了。根据汽车之家新能源汽车销量排行榜,近半年威马销量最好的是威马E.5,但仅仅排名第 48,而威马 W6、威马 EX5 更是排到了第 100 名和第 120 名,全部加起来也只销售了 20248 辆,刚刚超过比亚迪秦(19702,第 37 名)。后起之秀哪吒汽车的哪吒V销量达 58484,并且上涨趋势还不断上升,即将迈入前 10 的大门。

此外,在产品矩阵上,威马表现得也十分单一。根据招股书,至 2022 年下半年,威马一共仅有五款车型,目前官网在售的有 EX5 系列、W6,价格处于 10-20 万元区间。相比下,蔚来官网上在售 6 款车系,价格处于 30-50 万的区间,属于高端路线;小鹏官网上在售 4 款车系,价格区间在 10-40 万之间,其中 G9 属于今年新推出的高端路线产品;理想汽车官网上在售的 4 款车系,价格区间在 30-50 万之间,亦属于高端车系。

不难看出,现在的“蔚小理”已走上高端路线,而诸如哪吒、零跑等也以更低的价格占据了下沉市场,这就使得威马的产品矩阵“有些尴尬”。据报道,威马曾经的 EX6 也想开辟高端市场,但终究以惨淡的销量收尾。

由此,壹 DU 财经认为,威马如果要想在消费者品牌观念愈加固化的高端市场上打开缺口,产品就必须要有突出特点,“低价高值”的策略或许能在红海市场中拼出一条路来。

图片来源:威马招股说明书

写在最后

纵使威马已经在造车新势力第一梯队中落伍,但多年来的发展与沉淀仍为威马的未来保持着一定的可能。招股书中,威马表示,将持续加强技术投资、丰富产品组合、加强与用户的连接、推动全球化布局。威马的未来如何,让我们拭目以待。