文 | 游戏价值论

上周,网易首款大战略单机游戏《万民长歌:三国》被曝项目被砍。而在项目被砍的前一周,网易雷火研发的动作冒险游戏《归唐》发布了首支预告片,目前在哔哩哔哩视频平台已经收获了超过 1400 万的播放量,收获很高的关注度。

「有人欢喜有人忧」,同一个公司的两款产品有着完全不同的命运。从《万民长歌:三国》目前的 demo 来看,游戏有亮点也有缺陷,热度相对一般。但这是首款推出 demo 的大厂单机游戏,在推出试玩后不久就被砍实在可惜。不过也在意料之中,丁磊在网易 2024 年财报 Q4 财报电话会议中表示:如果发现有些项目在未来推出时,不适合市场用户的需求,那么我们会积极果断地「踩刹车」。

实际上,对于国产单机游戏来说,这或许已经是最好的时代。主要有两方面的原因。

第一点自然是去年《黑神话:悟空》爆火后,让市场看到了单机游戏的上限,不仅局限在直接的销售收入上。同时一改玩家对国产单机游戏没有大制作精品的刻板印象,展现了单机游戏市场仍然有很多潜力。

第二点则与单机游戏本身无关,而是 F2P 游戏目前较为尴尬的处境。以前国内中大厂商不做单机是因为 F2P 游戏赚钱,而现在新推出的 F2P 游戏也很难赚钱了,以至于目前新 F2P 游戏的数量在下降。根据近日 DataEye 发布的《2025H1 国内移动游戏买量数据报告》显示,2025 上半年国内手游 APP 新增投放游戏数约 4100 款,同比下滑超过 22%,为近 3 年来同期最低。

黑神话爆火与单机游戏市场回暖

在几年前,相较于风头正盛的移动游戏市场,国产单机市场甚至可以忽略不计。根据伽马数据发布的《2019 中国游戏产业年度报告》,2019 年中国单机游戏市场实际销售收入大幅上涨,同比增长 341.1%。那么实际销售收入是多少呢?6.4 亿元。

6. 4 亿元是什么概念呢?根据 Sensor Tower 的统计数据,2019 年 10 月全球手游收入排名第二的《王者荣耀》10 月份的收入为 1.16 亿美元(约合人民币 8.12 亿元)。而当年的移动游戏市场和客户端游戏市场收入分别是 1513.7 亿元和 616.9 亿元。

直至 2024 年,在「村里首个大学生」《黑神话:悟空》的助力下,单机游戏市场份额超越了网页游戏。根据国游销量榜的数据,2024 年国产买断制游戏的销售额约为 102.2 亿元人民币,其中《黑神话:悟空》销售额约为 90 亿元。

当然,仅看销售额与那些头部的 F2P 游戏并不能相比。根据 SensorTower 统计数据,2024 年国产手游收入最高的《王者荣耀》收入是 24.19 亿美元(约合 173.59 亿元),并且作为一款长青游戏,《王者荣耀》每年的收入都能到类似的量级。而《黑神话:悟空》首年销售额 90 亿元,这还是在接住泼天的流量的情况下,并且有着「国产首款 3A」等超强 buff。

但是正如那些历史上经典的单机游戏,游戏的价值并不局限在游戏本身,更多在于游戏 IP。以国产经典单机游戏「国产三剑」之一的仙剑奇侠传系列为例,尽管最新几代的仙剑正传作品表现并不如人意,但在 2021 年和 2024 年,中手游分别以 3.76 亿元和 4426.5 万元收购《仙剑奇侠传》IP 在中国大陆地区和除中国大陆以外地区的所有权。

F2P 游戏困局,代表就是「长青游戏」的出现

同时现在 F2P 游戏处境并不乐观,可以说是一片红海,新游戏的成功率并不高。

一方面是市场对于游戏品质的要求在提升。厂商的投入在增加,但是回报的增长却比不上投入的增长,ROI 变低了。

腾网去年的旗舰新品《三角洲行动》和《燕云十六声》无疑都是长周期高投入的高品质产品,上线之后的收入却不如之前的旗舰新品。以《燕云十六声》为例,据 GameLook 综合三方数据预估,《燕云十六声》移动端 +PC 端首月流水在7-10 亿元左右。而 2023 年上线的《逆水寒手游》首月预估收入达到了 20-30 亿元,几乎是燕云的 3 倍。当然首月流水的差异还与游戏的定位和运营策略有关,但目前的趋势是玩家在要求高品质的同时并不愿意提高付费。

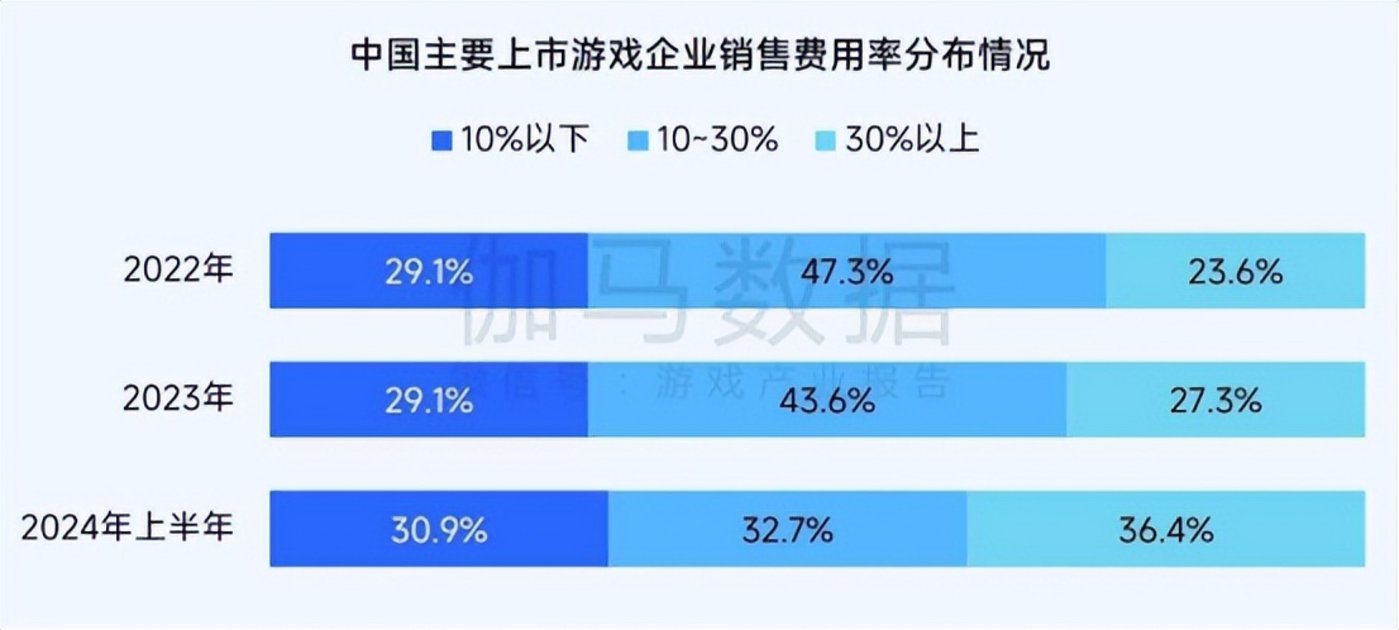

另一方面则是买量成本的升高。根据《2024 中国移动游戏广告营销报告》,2024 年上半年,中国主要上市游戏企业销售费用率均值再次上升,销售费用率超过 30% 的企业数量也有所增加,说明现阶段大幅投入营销仍是企业重要的获量途径。

「长青游戏」概念的提出与被广泛认可就与 F2P 游戏目前的处境有关。

最早是在 2023 年 Q3 财报会议中,腾讯管理层表示:「未来将聚焦于维持和增长长青游戏,同时创造有潜力成为长青游戏的新游戏——这意味着我们将更加聚焦于少数游戏而不是做很多的新游戏。与此同时,必须给每款游戏很强的定位、非常强的品类和玩法,投入很高的人力和制作价值,以便超越玩家的预期,成为游戏市场上的品类领导者。」

头部厂商也意识到,在马太效应愈发加剧的 F2P 游戏领域,即使是他们自己,也很难去撼动自己曾经打造的长青游戏。

预期以内的品质提升很难说服玩家抛弃在老游戏投入的沉没成本选择新游戏。只有在游戏玩法、画面和优化方面有着超出玩家预期的表现,带给玩家并非同质化而是不一样的游戏体验,才有可能从「尸山血海」中杀出来,成为新的「长青游戏」。

魔方工作室的《航海王:壮志雄心》就是个很好的例子,相较于前辈《火影忍者手游》,从画面和商业模式来说,无疑有了不小的品质提升。但由于玩法与《火影忍者手游》类似,游戏体验趋于同质化,目前并没有成功接棒。根据七麦数据近一个月的畅销榜排名对比,《火影忍者》平均排名要更高。

不过魔方正在二测的《异人之下》则在玩法和画面都做了很大的升级,有望成为下一代 3D 格斗的标杆之作。但要接替《火影忍者手游》应该短时间内做不到,尽管两款游戏都属于格斗,但游戏体验差异还是比较大的。可能会分流,但不会代替,就如《燕云十六声》和《逆水寒手游》的关系一样。

做单机成了大厂可选项,成本依然是问题

在 F2P 游戏面临困局,单机游戏还有潜在增量的情况下。单机不仅是中小厂商不错的选择,对于大厂来说,也成为了可选项。

尽管单机的竞争环境并没有 F2P 游戏那么激烈,并且质量达标的情况下,对于收益的预期也比较好测算。但是做好成本的管理依然是很重要的一件事,这也是大厂做单机面临的一个难题,他们的用人成本太高了。

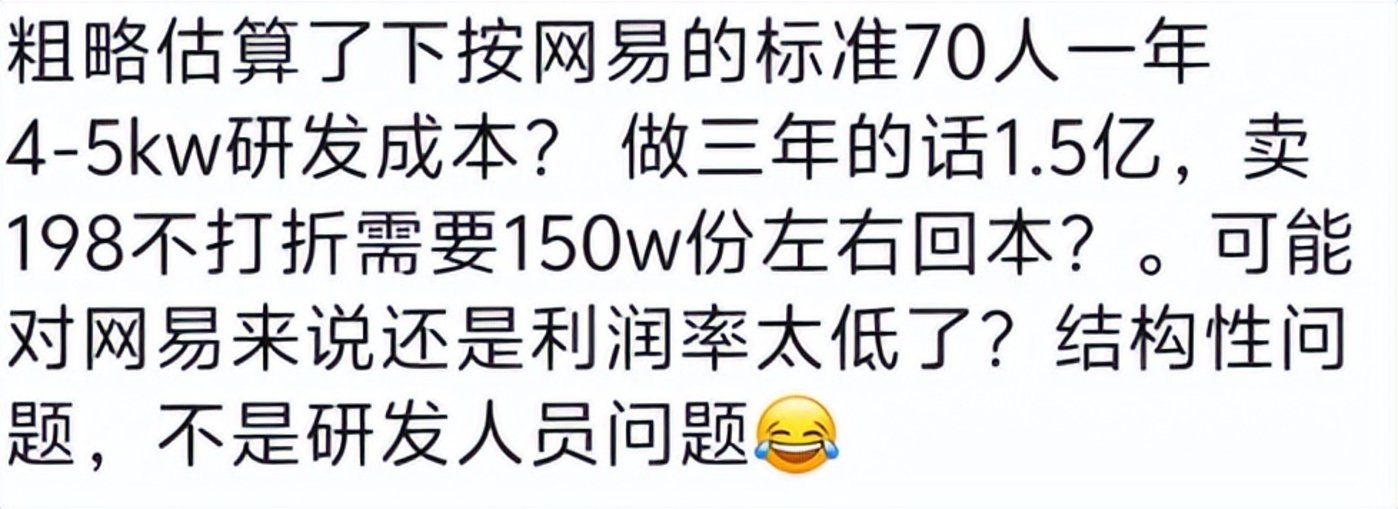

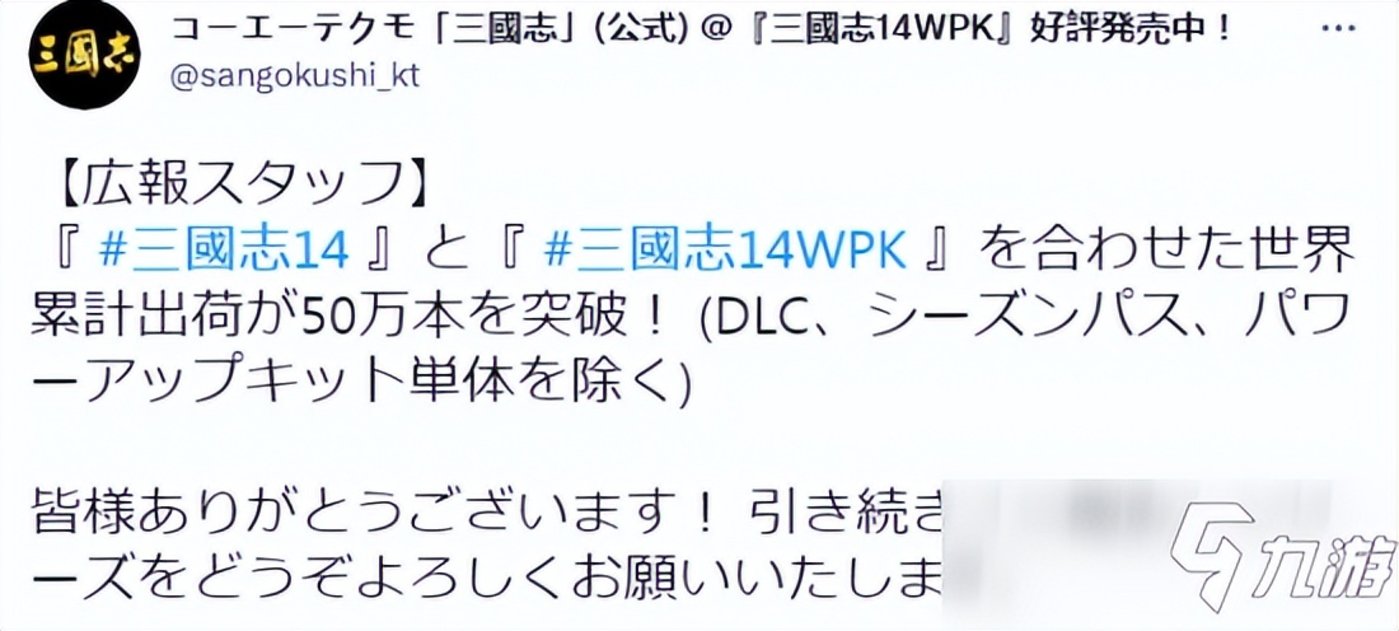

被砍掉的《万民长歌:三国》就是一个例子,据从业人员按照网易平均用工成本估算,70 人规模的团队三年的用工成本在 1.5 亿左右。售价 198 元的话需要接近 150 万份回本。而目标竞品《三国志 14》和《三国志 14:威力加强版》在 21 年 9 月官方宣布出货量突破 50 万套,并且单机买断制游戏在发售初期获取绝大部分销量,长尾效应爆炸可能也只有 75 万套,距离 150 万套不到一半。

这款产品预期可能很难回本。但单机游戏的价值不只局限在游戏本身,除了人才储备和技术、美术资产积累,对于打造游戏 IP 和厂商品牌也有积极作用。赔本赚吆喝未必没有意义,但实际情况是吆喝也没赚到,目前 Steam 平台试玩版的评测数目前仍然只有 200 多。

事实上,单机游戏尤其是 3A 游戏的成本问题已经成为业界的难题。

前索尼互动娱乐全球工作室总裁吉田修平近日在接受 Kit & Krysta 频道采访时表示,如今动辄上亿美元的 3A 游戏开发成本,正严重限制新游戏项目的数量,整个行业已到了「必须做出改变」的临界点。

吉田指出,在 PS4 时代,PlayStation 倾向于投入大量资金打造大制作游戏,如《战神》《地平线》和《教团:1886》等大片逐渐取代了《啪嗒砰》《重力异想世界》等中小型创意作品。他解释说:「虽然听起来反直觉,但如果投入足够资金去开发一款大作,成功的几率反而感觉更高,因为玩家普遍追求更真实的画面、更复杂的角色、更长的游玩时间。」

但他也坦言,如今部分 3A 游戏的预算已超过 2 亿美元,使得发行商不再敢轻易立项,转而集中资源在少数「保险」的项目上。他表示,PS1 时代一款游戏卖出 100 万套已属大卖,而在 PS5 时代,同一系列游戏要卖出 1000 万套才算「正常表现」。

即使是 2018 年销量最高的《荒野大镖客:救赎2》,在 2019 年 2 月的财报中销量已经突破了 2300 万份,可是在R星公布这份财报后,Take-Two 的股价却下跌了 13%。原因在于销量不及预期,按照当年网传的 8 年 8 亿美元的成本计算,有关媒体计算回本线也就是 2300 万份。

以上收入和成本数据为有关媒体推算,并不一定准确。但至少说明了一点,即使强如「大表哥2」,在一般单机买断游戏绝大部分销量集中的首年,收益也相当有限。

不过作为顶级 3A 游戏,到 2025 年,《荒野大镖客:救赎2》销量已经超 7400 万份。相比《GTA5》销量超 2.15 亿份差很多,但也已经是个奇迹了。

所以 3A 游戏的数量会和长青游戏一样,即使是大厂,资源也只会集中在少数项目上。

而 2A 品质的中型游戏或许是更多厂商的选择,它们的规模没那么大,可以很好的控制成本让创意落地。去年的《幻兽帕鲁》和今年的《33 号远征队》都印证了这一点。

独立游戏也是中小厂商一个不错的选择,在黑猴之前,独立游戏《鬼谷八荒》是销量最高的国产单机游戏。

最后,在长青游戏引吭高歌、3A 游戏面临成本危机的今天,对于国产单机来说,这或许是最好的时代。因为做单机不再是「为梦想买单」,而是存在潜在的增量可以挖掘,这一次,梦想和面包都在眼前了。