文 ICT 解读者—老解

2024 年度业绩发布,中国移动交出了一份看似亮眼的成绩单:营业收入在 2023 年突破万亿规模的基础上继续增长,达到 10,408 亿元同比增长 3.1%;归母净利润1,384 亿元,同比增长 5.0%。同时,其移动用户总数也在 2024 年首次突破 10 亿规模,达到 10.04 亿,继续保持全球最大移动通信运营商的地位。

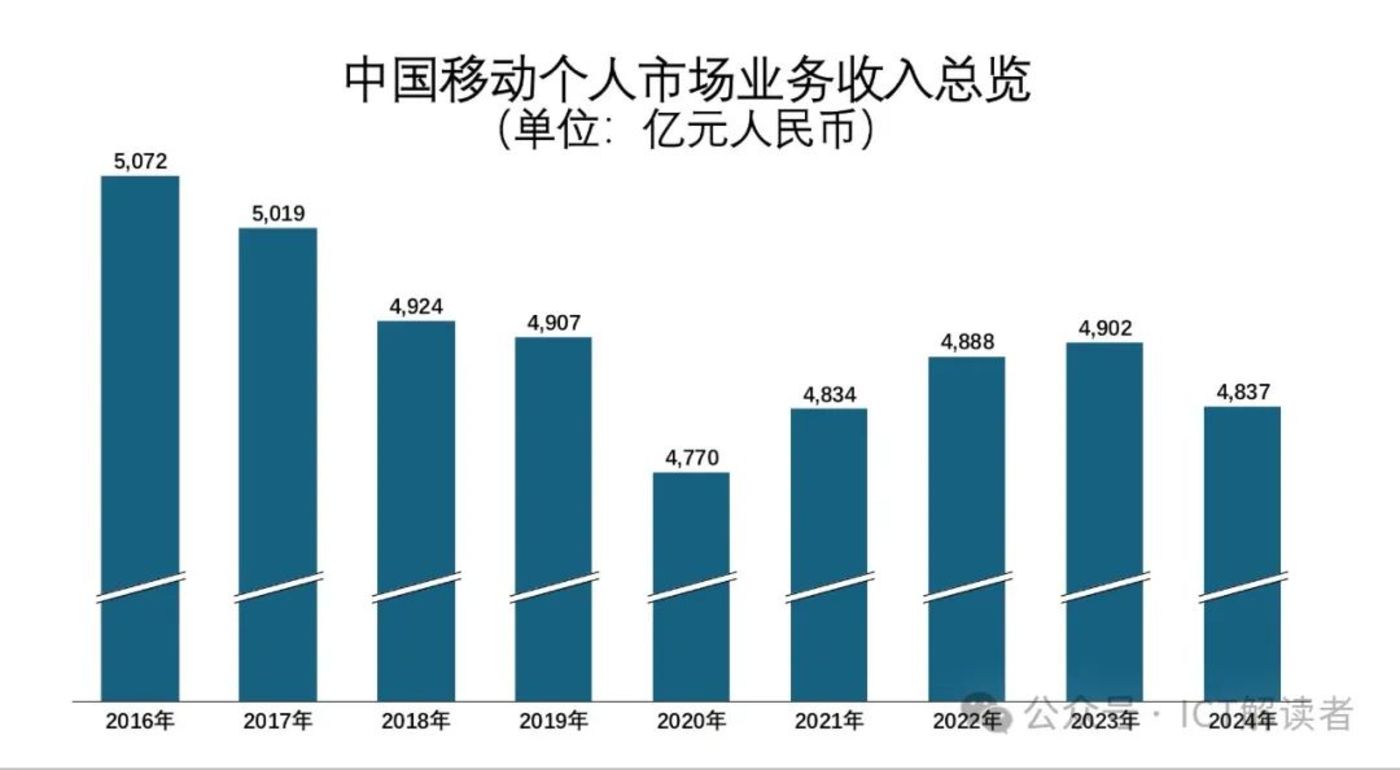

但是,在整体业绩增长的表象下,作为中国移动基本盘的个人市场收入规模却出现了近五年来的首次逆势下滑,暴露出这家通信巨头所面临的深层隐忧:财报数据显示,中国移动 2024 年个人市场收入为4,837.10 亿元,较 2023 年的4,901.99 亿元减少约 64.89 亿元,成为中国移动唯一负增长的业务板块,同比下降了 1.3%。

中国移动于 2016 年推出“四轮驱动”战略,开始按照“个人移动市场”“家庭市场”“政企市场”和“新业务市场”这四个维度来公布其通信服务业务的收入结构;2019 年又进一步调整为“个人市场”“家庭市场”“政企市场”和“新兴市场”四大板块,主要变化之一是将原“新业务市场”板块内的“个人应用及信息服务(境内)”放入了“个人市场”板块,使得“个人市场”业务板块包括了个人用户在境内使用的语音、彩短信、无线上网、应用及信息服务、网间结算等全部通信服务。

作为全球最大的移动通信运营商,个人市场业务收入无疑是中国移动的基本盘,在全部通信服务收入中的占比曾接近八成。近些年,随着“四轮驱动”战略的实施,中国移动加大了其他三个业务板块的发展力度,个人市场业务收入占比开始降低,但仍然保持在 54% 以上。

回溯中国移动这 9 年间的个人市场业务收入变化趋势,可以看到,其在 2016 年首次公布的5,072 亿收入竟然成了这个业务板块的历史峰值。由于受到“提速降费”政策的影响,自 2017 年开始中国移动的个人市场业务收入从5,000 亿的峰值水平一路下滑到 2020 年的4,770 亿。

此后的 2021 年,随着 5G 商用的普及,中国移动的个人市场业务收入开始在 5G 较高套餐资费的推动下扭转了下滑趋势,转而逐年增长,到 2023 年一举回升到4,902 亿,并助力中国移动总营收首度突破了万亿规模。市场预期随着 5G 用户渗透率的进一步提升,中国移动的个人市场业务收入或将有望重回5,000 亿以上的水平。

然而,2024 年度业绩出炉,虽然中国移动的 5G 客户发展业绩喜人,5G 网络客户规模突破 5.5 亿,将 5G 用户渗透率从 47% 提升到了 55%,但最终反映到个人市场的业务收入上却出现了近五年来的首次下滑,这不仅出乎市场意料,而且也暴露出中国移动在 5G 时代并未走出流量经营困局的窘境。

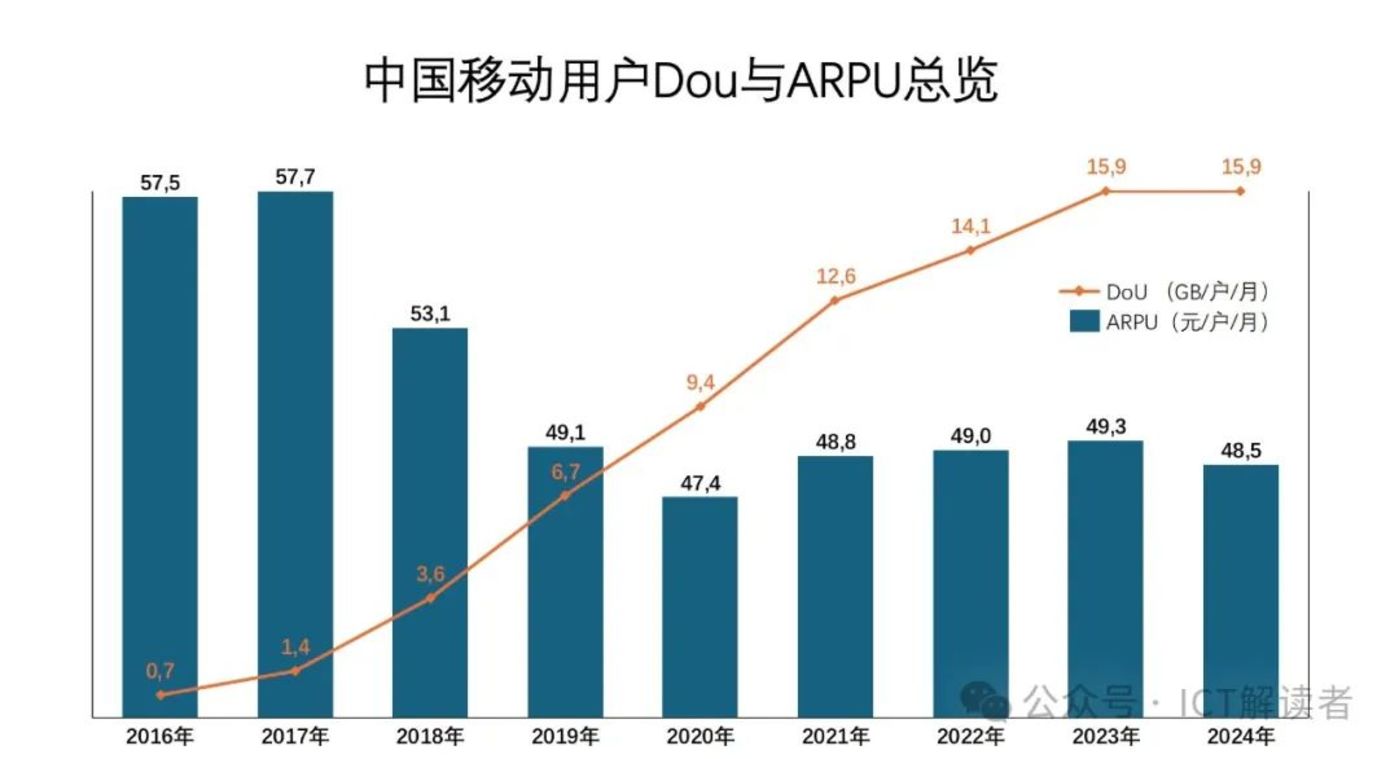

自 4G 时代开始,在个人市场上数据流量业务开始替代2/3G 时代的语音和彩短信业务成为中国移动的第一大收入来源,“流量经营”由此成为中国移动等通信运营商应对互联网厂商 OTT 模式竞争的主要市场策略,并推动着中国移动用户的手机上网 DoU 从 4G 时代的 1GB/户/月一路增长到 5G 时代的 15.9GB/户/月。

虽然中国移动手机用户 DoU 的增速远远高于其无线上网业务收入的增速,“增量不增收”的批评也一路伴着中国移动从 4G 时代步入 5G 时代,但中国移动的个人市场业务收入规模还是凭借 5G 数据流量增长的贡献,从 2020 年的4,770 亿回升到了 2023 年的4,902 亿,一度让市场对中国移动“以价换量”的增长路径保持着一份期待。

然而,从中国移动 2024 年的财报数据来看,在新增 0.88 亿 5G 网络用户推动 5G 渗透率提升到 55% 的高位水平后,其全网平均 DoU 却停留在 15.9GB 的水平线上,与 2023 年相比没有任何增长,非常突兀地终结了中国移动用户 DoU 此前数年连续保持两位数增速的势头。与此同时,中国移动的用户 ARPU 值也从 2021 年以来的缓慢爬升态势转而在 2024 年变成了掉头向下,同比 2023 年减少了 0.8 元。

5G 商用五年后的 2024 年,中国移动的用户 DoU 增长趋势始现停滞,而用户 ARPU 值则随着个人市场业务收入一起呈现出下降趋势,其背后原因或许是中国移动在 5G 时代的流量红利和用户红利双双到达了临界点,这也预示着自 4G 时代以来,以中国移动为代表的通信运营商在 To C 市场上以价换量的流量经营策略,又一次在 5G 时代走到了尽头。

那么,在用户红利和流量红利来到 5G 时代临界点之后,中国移动能否在个人市场止住收入下滑的趋势,避免重蹈 4G 时代逐年下探的覆辙呢?

难言乐观。面对 5G 在 ToC 市场没有杀手级应用的行业难题,虽然中国移动表示将通过大力加强产品供给、产品创新来有效激发增长动能,并投入不菲的人力物力打造了 5G 新通话、5G 消息、5G 彩铃等一系列创新应用产品,但从市场反映和对业务收入的贡献来看,仍然难以形成规模化的收入增长点。特别是三大运营商携手打造的 5G 消息业务,目前来看只是雷声大、雨点小,一直未有实际突破,最终可能难逃与 4G 时代“飞信”相同命运。

除了个人市场之外,中国移动在 5G 商用初始就提出了“5G+”计划,推动 5G 融入千行百业,寄望于在政企市场为其庞大的 5G 网络开辟商业变现的新战场。然而,2024 年财报显示,经过 5 年多时间努力,其在 ToB 行业市场的 5G 专网业务收入在同比增长 61% 的情况下,营收规模也不过才达到 87 亿,不仅规模效益差、毛利水平低,而且还带来了不断增长的应收账款。这也从另一个侧面证明了为中国移动现金流和毛利做出绝对贡献的个人市场业务的重要性和难以替代性。

截止到 2024 年,中国移动已经累计投资4,935 亿用于 5G 网络建设并全网开通了 240 万 5G 基站,基站数量位居全球第一,再一次向世界展现了中国信息基建领域大力出奇迹的非凡成就。然而,在个人市场业务收入开始出现下滑的情况下,仍在持续增长的 5G 网络规模及其带来的运营维护、折旧摊销等巨大支出,无疑将对中国移动的盈利能力构成长期考验。

在 2024 年财报中,中国移动将 5G 无线及相关传输设备的折旧年限由 7 年调整为 10 年,使得其营运支出中的折旧摊销费用同比减少了 8.4%,但反映其核心运营能力的 EBITDA(营运利润+折旧及摊销)却仍然同比下降了 2.3%。为了维持盈利水平,中国移动将其 2025 年的资本开支计划同比下降了8%,而用于 5G 网络的投资则同比大幅减少了 16%。

在移动通信市场渗透率几近触顶、用户流量需求渐趋饱和的当下,中国移动此举用于节流虽能暂时稳住利润业绩,却也可能削弱网络竞争力并影响用户业务体验,从而加剧个人市场业务收入的下滑,给中国移动维持住万亿水平的营收规模带来更大压力。

因此,随着 5G 步入存量市场竞争时代,对于坐拥 10 亿用户规模的中国移动来说,如何再造个人市场业务增长的新引擎仍是一道必须破解的难题。