文一刻商业,作者乐伊,编辑 林凜

号称“直播电商第一股”的遥望科技,在更名后第一个完整年度,交上了一份 10.5 亿元亏损的答卷。

5 月 26 日,深交所对遥望科技下发 2023 年年报问询函,针对公司净利润大额亏损,经营活动现金流发生大额流出,互联网广告业务毛利率同比下滑严重,是否存在通过虚增应收账款掩盖虚增收入或向关联方输送利益等情况发出八连问。

而在刚结束的 618 大促中,遥望科技明星主播贾乃亮以一场 GMV 超 4.25 亿的成绩打破多个国际美妆大牌的历史直播记录,成为今年 618 抖音美妆销售额最高的单场直播。据新抖数据平台显示,贾乃亮 618 累计直播 GMV 超过 11 亿元,单场平均 GMV 破亿。据飞瓜数据透露,在 5 月带货达人榜中,贾乃亮以 7.07 亿元销售额排名榜首,成为抖音新“带货一哥”。

即便如此,贾乃亮也没能拯救遥望科技的股价和业绩。过去的一年里,遥望科技跌幅近 50%,近期收盘价较近年来的股价高位下跌超八成。

在 2023 年年报中,遥望科技直播带货佣金毛利率甚至跌至-0.38%。去年,遥望科技向抖音投流金额达到 23.04 亿元,占年度采购总额比例为 53.87%。在净亏损 10.5 亿的局面之下,23 亿的投流似乎也挽救不了公司的盈利能力,如火如荼的直播带货业务更像是赔本赚吆喝。

遥望科技显然也意识到了危机,在近年来积极探索第二曲线,目前已开启酒水、珠宝等垂类直播间以及线下实体空间,自主研发直播全流程数字化平台“遥望云”,在供应链、AI 等领域投入大量资源。

在直播电商生意越来越难做,主营业务利润承压的情况下,遥望科技耗费巨资开拓第二增长曲线,是否能获得预期增益,似乎需要打个问号。

遥望科技,为何巨亏?

遥望科技的前身是A股市场女鞋第一股“星期六”,2019 年,星期六鞋业以 17.7 亿的价格收购了彼时主营互联网广告分发等业务的遥望网络,并逐步剥离鞋业业务向互联网、电商等领域转型,并在 2022 年正式更名为遥望科技。

转型后的遥望科技数字营销业务占比超过 91%。数字营销业务包含互联网广告投放、互联网广告代理、社交电商服务业务,简单来说就是广告+直播电商。

过去一年来,遥望科技频遭问询。今年 1 月份、2 月份,去年 12 月份,公司都公告收到过监管函、警示函。

譬如,今年 2 月 2 日,遥望科技就在收到深交所监管函后延期回复至 2 月 23 日。四天后,深交所发布对遥望科技及相关当事人给予通报批评处分的决定,公司及相关当事人所涉违规行为包括,2021 年至 2022 年期间公司存货账面值与实际不符、2019 年至 2020 年期间部分收入确认不恰当、虚增收入、利润和应收账款回款。

5 月 26 日,深交所对遥望科技下发 2023 年年报问询函,并要求公司于 5 月 31 日前进行回复。

一个多月前,遥望科技发布 2023 年度业绩公告。年报显示,报告期内实现营业收入 47.77 亿元,同比增长 22.48%;归属股东净利润-10.49 亿元。

营业收入大幅增长,净利润却大额亏损,这份负分答卷,收到了来自深交所的“灵魂拷问”:具体针对公司净利润大额亏损,经营活动现金流发生大额流出,互联网广告业务毛利率同比下滑严重,是否存在通过虚增应收账款掩盖虚增收入或向关联方输送利益等情况。

图/遥望科技公告截图

在年报问询函回复两度延期后,遥望科技于 6 月 17 日晚间进行了回复。其回应称,公司 2023 年业务规模和营业收入增长,但由于对消费环境和市场环境判断过于乐观和在业务扩张过程中效率有所下降,加上计提的各项资产减值导致公司净利润大额亏损,业绩变动符合行业环境变化与自身经营业务开展情况,具备合理性。

事实上,作为国内头部 MCN 机构,拥有着众多明星主播的遥望科技,已连续亏损三年。2021 年、2022 年分别亏损 7 亿元、2.65 亿元。2023 年,遥望科技营收达到 47.77 亿元,同比增长 22.48%,但净利润却录得-10.5 亿元,同比下降 299.33%。

在直播行业鼎盛时期,遥望科技曾有超过六成收入都来自社交电商服务,毛利率约 25%。2023 年,遥望科技直播佣金收入同比下滑 24.19%,但占比仍然达到 36% 以上。不过,毛利率却大幅缩水 22.61%,跌至-0.38%,,带动整个数字营销业务毛利率大跌超过 15%。可以说,是播一场亏一场的赔本赚吆喝。

在 2021 年年报中,遥望科技披露社交电商服务收入主要来自直播带货的商品佣金。对于毛利率为负,遥望科技对此表示,为抢占抖音市场而降低社交电商推广服务费,即商品佣金率,同时,签约多位明星艺人采用的利润分成模式,又极大地拉高业务成本。

更重要的是,当前的直播平台,流量成本较高。2023 年,遥望科技在抖音投流 23 亿,同比上涨 135%,占公司年度采购总额比例高达 53.87%,占公司总营收的比例接近 50%。投入巨大,佣金降低,行业竞争激烈,直播营业额的光鲜数据之下,盈利变得越来越困难。

遥望科技的直播带货故事,为何不香了?

6 月 13 日,遥望科技发布的“618 消费报告”,明星直播间仍是最大卖点。

明星主播贾乃亮以一场 GMV 超 4.25 亿的成绩表现亮眼,开播三小时破亿,单日完成去年 618 全周期双倍销售额,成为当日带货总榜排位第一,同时打破多个国际美妆大牌的历史直播记录。

在直播电商领域,遥望科技这几年一直被认为善于抓热点、利用明星效应造势。据公开资料显示,目前遥望科技已与 60 多位明星签约合作直播,其中不乏贾乃亮、张柏芝、赵雅芝、王耀庆、王祖蓝等熟面孔。

如火如荼的明星直播带货看似热闹,但实则却充满焦虑。

首先,直播带货本身的毛利率很低,而明星模式更导致直播成本高昂。一场明星直播下来,除了需要支付给明星的代言费、坑位费和分成等费用外,还需要支付直播人员、设备、场地等相关费用,再加上巨额投流推广费用,落到平台本身的利润少之又少。

据娱乐资本论报道,2023 年,贾乃亮和遥望科技的分成比例是八二分,看起来热闹的平台卖货,却充满着为明星做嫁衣的意味。

采取明星直播矩阵的策略,必然是需要烧钱的。早在 2020 年,遥望科技总裁方剑就在多个公开场合表示,“如果你不携巨资就不要进场了”、“前期可以先亏,到了一定高度自然盈利”。

的确,这样的策略曾带领遥望有过高光时刻——在直播带货上半场,相比于素人主播,明星自带流量,粉丝粘性更高、信任感更强。

然而随着直播带货热潮褪去,用户趋于理性,市场走向成熟时,明星效应正在逐步降低,消费者更愿意为质量和性价比买单,明星的人气、流量所能发挥的作用变得越来越有限。

另一方面,一场直播是否成功也取决于主播、内容、情景设计等多个方面。一味靠明星流量和噱头吆喝,消费者必然会审美疲劳。

譬如,去年 6 月遥望科技拿下了球王梅西的直播首秀。在梅西中国行中,梅西做客遥望主播李宣卓淘宝直播间,直播中梅西头上的广告轮番变动引起不少网友吐槽“为博流量无下限”。

除此之外,像贾乃亮这样带货能力强的明星主播毕竟是少数,更多明星主播的业务能力甚至比不上素人,但平台方却要为此支出高昂的成本。

明星带货已经过了巅峰时期,而遥望科技必须讲出新的故事。

直播带货生意难做,遥望第二曲线能救主吗?

当超级主播、明星主播的光环褪去,用户消费趋于理性,直播带货还有新的机会吗?

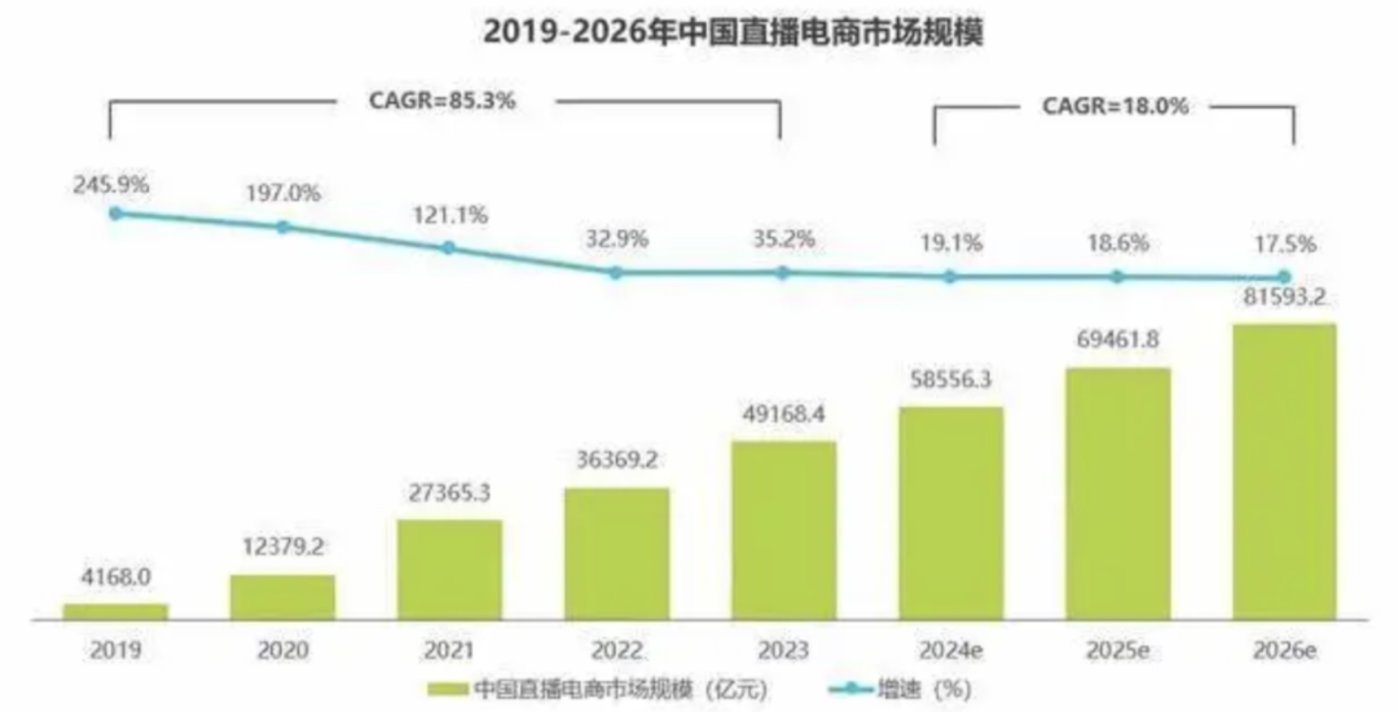

据艾瑞咨询《2023 年中国直播电商行业研究报告》显示,2023 年中国直播电商成交额为 4.9 万亿,增速达到 35%。尽管相较于行业发展初期增速有所放缓,但仍旧展现出了稳健的增长态势。

图/ 艾瑞咨询

根据预计,2024-2026 年中国直播电商市场规模的年复合增长率(CAGR)为 18.0%,行业未来将呈现平稳增长趋势并步入精细化发展阶段。

也就是说,机会是有的,但市场竞争会越来越激烈,直播电商行业的洗牌时刻来临。

面对成本高企的直播带货模式,不少店家不愿意付更高的佣金,从而转向店播。甚至为追求“0 佣金”,最大程度地降低商品成本,让利给消费者。例如京东平台直接采取采销直播的模式,为直播行业打开新的角度。

市场变了,遥望的生意也没那么好做。主营直播业务进入瓶颈期,遥望科技亟需寻觅第二曲线。

据公开资料显示,遥望科技在供应链、AI 等领域投入大量资源。目前已开启酒水、珠宝等垂类直播间及其线下实体空间,自主研发了直播全流程数字化平台“遥望云”,深耕 SaaS 业务,并相继打造了遥望 X27 主题公园、遥望天门直播运营基地、中国鞋都(温州)数字化生态产业链基地等多产业带基地。

去年 12 月,“遥望 X27 主题公园”在杭州临平正式开业,对此,遥望科技将其视为打开公司未来第二增长曲线的重点项目。预估其正式营运后首年可实现销售规模 300 亿至 350 亿元。

值得关注的是,今年 2 月初,遥望科技对外解释业绩亏损原因时明确表示,遥望 X27 主题公园为“拖累短期业绩的一大原因”,X27 项目的推进让营业成本增加 1.4-1.66 亿元。

除此之外,去年 11 月,遥望科技在互动平台表示,公司的小程序短剧平台正在试运营。

可以看到的是,遥望科技的新业务所涉猎门类广泛,并处于前期投资阶段,是否具备可持续的盈利能力尚未可知。对其来讲,现阶段的探索更像是摸盲盒,是寻觅第二曲线还是拖累基本盘,在巨大的资金投入和较长的时间验证之间,遥望科技需要找到一个平衡。

然而,资本市场似乎没有多少耐心了。股价上,遥望科技从去年 5 月后几乎持续下跌,今年春节前夕创下 4.80 元/股的长期低点,不到一年时间,公司股价较去年 5 月初高点 23.40 元/股缩水近 80%,如果对比 2020 年的历史高点,几乎只剩当时的一成。

究竟能否靠第二曲线扭转乾坤、走出亏损的泥潭,遥望科技需要尽快证明自己。