「核心提示」

进入香港市场近一年后,美团香港外卖品牌 KeeTa 已经成为了当地第一大外卖平台。在中国企业加速出海的当下,香港外卖“封王”的美团,走到了哪一步?

作者 陈法善

编辑 刘杨

Uber 没做到的事,美团 KeeTa 做到了。

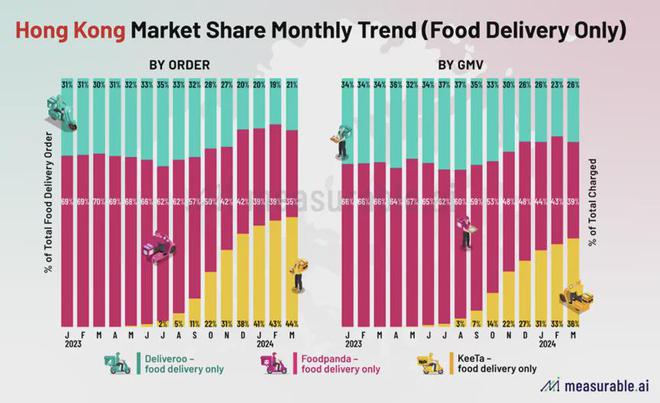

据 Measurable AI 统计,自 2023 年 5 月登陆香港以来,美团香港外卖品牌 KeeTa 单量市占率持续提升,今年 3 月餐饮外卖市场份额达 44%,当地另外两家外卖平台 Foodpanda、Deliveroo 的市占率分别为 35%、21%。

近年来,从电商、支付工具到短视频、甚至短剧,中国企业加速出海,成为打破增长天花板必走的一步棋。相比起电商、短视频在国外顺风顺水、不断攻城略地,以外卖为典型业态的本地生活业务的出海,则显得磕磕绊绊。

实际上,美团出海可追溯至 2016 年,当时海外住宿业务线通过与多家海外知名酒旅供应商合作,以轻资产的姿态小心试水,代理分销海外酒旅项目。但对于需要地推、骑手等重资产投入的项目,则迟迟没有动静,直到在香港推出外卖品牌 KeeTa。

美团的谨慎,主要是因为复杂的本地生活业务涉及饮食习惯、履约配送等方方面面,香港虽小,却是很好的练兵场。

如今,美团出海走到了哪一步?KeeTa 在香港勇夺第一的底气又在哪里?

1、重回“三国杀”

可以说,KeeTa 的崛起,让香港外卖市场重新回到“三国杀”的局面。

这种局面在 2016 年曾经出现过一次,当时,网约车巨头 Uber 在香港搞起了外卖的“副业”。其交易模型被设计成一个三角形:消费者支付运费,司机充当外卖员赚外快,餐厅增加了销量,同时,盘活平台运力,Uber 也能靠佣金分一杯羹。

Uber 也算是外卖行业的“老人”,2014 年便在美国洛杉矶试水外卖,2016 年开始全球布局,但 Uber 显然低估了在香港送外卖的难度。由于餐厅密度大,堂食方便且更便宜,香港外卖的用户渗透率远低于其他市场。

需求不旺,就难以摊薄运营成本,特别是由于人力成本昂贵,养不起庞大的骑手队伍,导致配送体验不佳,进一步拉低了用户点外卖的欲望。最终,香港成了 Uber 的伤心地,五年“烧了”7500 万美元,市占率仅为5%,最终只能饮恨离场。

此后,香港外卖市场一直由 FoodPanda、Deliveroo 瓜分,分别占据约 40%-60% 的市场份额。同时,在两强争霸的缝隙里,还活跃着麦当劳“麦麦送”等商家自有配送团队。这样一个板结的市场,加上当地非常便利的外出就餐环境,香港一度被认为对外卖新玩家极度不友好。

不过,从用户分层看,香港外卖市场仍然存在巨大的结构性机会。目前,香港外卖客单价约为 180 港元,是北京的三倍多,主要是高端用户或者多人聚餐场景,而更广泛的用户群外卖渗透率较低。

这意味着,如果能用价格激活中低客单价及一人食场景用户,就会拓展出新的市场需求。

进入香港市场以来,KeeTa 集中火力培育这部分用户点外卖的习惯。例如,对新用户给出“十亿激赏”的补贴,可享受合计 300 港元下单和运费减免;推出一价全包(含餐费+配送费)的一人饭堂服务,60 元就能点到餐,解决香港外卖“天价”配送费问题。此外,KeeTa 还联合当地头部米线品牌,含运费 29 港元就能吃上米线,击穿行业底价,订单爆炸式增长。

市场调研机构 Measurable AI 发布的报告显示,按照 2024 年 3 月订单数量计算,美团在香港的外卖品牌 KeeTa 占据香港餐饮外卖订单 44% 市场份额,登顶行业第一。

Measurable AI 统计的香港餐饮外卖订单占比

在香港的广义语境里,外卖除了送餐饮,还包括日用百货、堂食自取、同城闪送等业务。从这个角度看,Foodpanda 仍占有 41% 市场份额,超过 KeeTa 32% 的占有率。这也是报告发布后 Foodpanda 不认输的原因,称“香港外卖行业并非只有餐饮,跟短期的优惠策略相比,公司更重视外卖行业整体的长远可持续发展”。

考虑到 KeeTa 进入香港不足一年,且保持足够的克制,将业务严格限定在餐饮类目,眼下市场格局的变化或许只是开始。

2、“港版”供给侧改革

出于过去对团购“百团大战”、网约车“烧钱”抢市场的刻板印象,很多人将补贴、优惠跟大水漫灌划上了等号。从 KeeTa 进入香港后的一系列动作来看,补贴只是表象,其本质是对供给端、配送端的精准拿捏,实现降本增效。

KeeTa 获客的拳头产品——一人饭堂套餐,正是用互联网“单品爆款”的思维改造供给侧,用薄利多销的方式把价格打下来,不仅契合了白领对平价且有品质的工作餐的需求,也通过外卖带动了商家堂食消费,实现“线上+线下”一鱼两吃。

KeeTa 的一人饭堂套餐填补了香港外卖市场的空白。在 KeeTa 进入香港之前,由于配送费很贵,当地用户通常是几个人凑单点外卖,以平摊配送费,白领单独用餐的需求长期被忽略。

KeeTa 以 80 港元(含 70 港元菜品 +10 元配送费)为价格锚点,精选品质套餐,方便商家集中采购、提前备货、优化成本,同时,用站内流量为其导流,实现薄利多销。高性价比的一人饭堂套餐免去了凑单的麻烦,方便用户快速决策,需求也被快速激发。

金大班是一家有着 30 多年历史的港式茶餐厅,也是最早入驻 KeeTa 的餐厅之一,目前全港四家门店均上线了 KeeTa,外卖订单占比约为三分之一。金大班的福建炒饭等单品在 KeeTa 上热销之后,带动其线下餐厅收入增长四倍、订单涨了六倍,为此金大班还新招员工,专做外卖盯单和打包。

在金大班总经理 ISAAC CHAU 看来,外卖曝光量大,相当于是餐厅的活广告,很多顾客是点了外卖后才发现身边有这家店,带朋友来店里吃饭,门店堂食的生意明显提升。

供给侧的优化,释放了成本空间,给用户的补贴就不再是单纯“烧钱”,而是经营提效的自然结果。供给侧的改变最终给到消费者实惠,降低下单门槛,体验好了,想点外卖的人和下单频次明显增加,规模上来后,摊薄了配送成本,商家更愿意让利,从而实现供给侧到需求端的良性循环。

改变背后,是越做越大的蛋糕。KeeTa 统计发现,在不少热门餐厅,前端扮演“钩子”吸引用户的爆品的销量只占门店生意的三成,却能带动店内其他七成的生意。

以 Ben 哥米线为例,这是一家主营泰国菜和川渝米线的餐厅,走高性价比路线,2023 年 9 月上线 KeeTa 后,目前外卖订单占比约为6-7 成。

起初,Ben 哥米线期望值不高,只想多一个获客渠道,专心做一人饭堂套餐,希望多走量。不过,Ben 哥米线所属的联盛餐饮负责人 Nelson Kwok 发现,“一人饭堂”的回头客很多,而且这些人还开始点套餐外别的菜品,店内其他菜品的生意增长明显。

一套组合拳下来,KeeTa 带给香港外卖带来的促进作用肉眼可见,目前,KeeTa 的日单量峰值已经突破 10 万单;2023 年 Q1-2024 年 Q1,订单量同比增长超 40%,GMV 同比增速为 22%。而这还是 KeeTa 保持克制,没做非餐配送、只做餐饮外卖的结果。

3、不再“恐高”的香港用户

KeeTa 在供给端进行的改革与创新,不仅带动了商家生意的增长,也让香港本地人对外卖的态度有所改观。

从行业均值看,香港外卖每单配送费高达 45 港元,是抑制香港人点外卖的最大因素。而在内地,只要达到不高的消费门槛,通常免配送费,导致用户对配送费的感知不深。

高昂的配送费劝退了不少人,即便是在疫情期间的 2021 年,以 GMV 计算,香港外卖的渗透率仅为7%,远低于内地 21%、北京 31% 的渗透率。

除了对配送费“恐高”,香港人很少点外卖的另一个原因是堂食的便利性。在香港,随处可见便利店、各色餐厅,堂食不仅更便宜,速度还更快。一位六年前在香港金融机构工作、现定居上海的白领对《豹变》表示,香港地方小,商业设施很密集,到外面吃很方便。

面对配送费贵、堂食方便两大阻碍,价格再一次成了左右天平的砝码。此前,包括 FoodPanda、Deliveroo 在内的平台多设置高额的起送门槛,要求点满 120 元、180 元才起送,或者只有平台会员才能享受折扣优惠和免运费服务。KeeTa 进入香港后,相继推出“全月免运费”“全民免运”优惠,用户甚至无需申请成为会员,就能享受零配送费叫外卖的便利。

28 岁的陈菲是香港土著,之前在 Deliveroo 做了半年多会员,发现自己依然被套路:订单金额要达到一定基数才免运费。KeeTa 的免运费策略让她直接取消了续费的打算,每个月省下的会员费都够在 KeeTa 点一天外卖。

2024 年 2 月,KeeTa 推出外卖自取“低过堂食价”的优惠政策,超千家优质餐厅提供低至堂食价八折的折扣,且不设任何门坎。这类微创新相当于把店内节约的服务员、翻台、清洁成本折算成优惠,反哺给消费者,从而做大外卖市场的蛋糕。

“内部判断自提业务是一个低成本、能持续创造收入的产品。一旦开始做,在体验上就需要比竞对有明显提升,进去之后就要保证地图定位很准、没有加价等体验。”美团相关负责人对《豹变》表示。

一套组合拳下来,香港人的消费习惯正悄然改变。18 岁的林达是到香港求学的学生,平时只有跟同学一起,才舍得点外卖。KeeTa 的一系列优惠,让他享受了外卖自由,如今,不想做午饭的中午,第一反应就是点开 KeeTa。家住观塘的梁雨还发现,KeeTa 成了家庭矛盾的缓冲器,再也不用跟丈夫为在同一家餐厅凑单拉扯,想吃什么就分开点,反正免运费。

在 KeeTa 带动下,外卖行业普遍的优惠攻势让三家平台的客单价大幅降低,受益的是香港用户。Measurable AI 的数据显示,KeeTa 的客单价为 102 港元,Deliveroo 和 FoodPanda 的客单价在 170-180 港元之间。截至 2023 年 12 月,超六成订单都使用了优惠,比例明显高于其他地区外卖市场。

4、出海正当时

早在 2016 年的互联网大会上,王兴就提出,出海是中国互联网企业新的增量市场。时至今日,这一点已经被众多电商、短视频平台验证。当前,拼多多、字节被市场推崇的重要原因在于,Temu、TikTok 在海外的狂飙突进。

跟这些平台相比,美团出海显得多元且低调。此前,美团参与了印度外卖平台 Swiggy、印尼网约车平台 Gojek、尼日利亚移动支付平台 Opay 等项目的融资。通过轻资产的方式走出去,既能拿到国际化布局的宝贵经验,又不至于被沉重的包袱拖累。

经过多年试水,美团到了加速走出去的时候。过去 10-15 年,外卖配送服务已经逐步在世界各地开花,全球已经有超过 10 家专注于外卖配送服务的上市公司,覆盖了美国、欧洲、中东、东南亚、南非等地区和国家。外卖已经是一种全球现象,在世界范围内被验证为是一项刚需且有潜力的业务。

2024 年 2 月,美团对组织架构进行大幅度调整,一个关键变动在于提高国际化业务的优先级,境外业务直接向王兴汇报。

在众多互联网大厂创始人隐退的背景下,由“一号位”掌舵凸显美团的重视,也意味着境外业务可以有更多的资源投入、更大的试错空间,也能更理性地面对挫折甚至失败。

由于地理、风俗、文化更接近,东南亚被不少中国互联网公司选为出海的第一站。为什么 KeeTa 不走寻常路,选择了只有 750 万人口的香港?

一些 KeeTa 在社交媒体分享的经验贴很能说明问题:在香港,外卖地址一定要填英文,外籍外卖员看不懂中文,打电话是浓浓的“咖喱味”英语,讲了半天很难听懂。香港这座城市尚且如此,更不用说人口、方言更复杂的异国他乡了。

对美团来说,香港市场的意义或许不在于赚多少钱,而是打样,为今后拓展其他市场积累经验。也就是说,外卖出海的价值不仅在当下,更是未来的想象力。

在今年 3 月的 2023 年财报电话会上,王兴认为,美团全球化布局起步虽然较晚,但积累了很多技术和运营方面的专业知识,美团有信心可以进入新的市场,找到进入海外市场的正确方式。目前,美团正评估一些其他市场,会审慎评估 ROI,不会做出疯狂的投入动作。

目前来看,在 KeeTa 落地香港近一年后,美团出海已经进入了更加实质性的阶段。剩下的就是保持长期耐心,等待果实成熟。