文赛博汽车

2024 北京车展的 Mobileye 专访活动上,媒体问的很直白:为什么 Mobileye 芯片比英伟达和高通落后?

显然,Mobileye 副总裁兼中国区董事总经理 Elie Luskin 对此很有经验。他先表示,这是一个非常好的问题,我也会给出很好的答案。然后,才开始输出自己的观点。

“我们认为市场看待智驾芯片的衡量角度也许应该调整一下,不能只看数字本身,而要看成本、安全、性能等,从这些维度来思考。” Luskin 称,一方面,Mobileye 有成熟的产品和合作伙伴;另一方面,智驾系统已经在赚钱。同时,Mobileye 已经在进行城区智驾部署。

至于外界为什么会有 Mobileye 不如英伟达、高通的印象,Luskin 认为,是市场营销的问题。“酒香也怕巷子深”,我们在中国市场会持续加大投入,中国市场目前是 Mobileye 最重要的市场。

一个半小时的采访,尽管不乏一些尖锐的的问题,但 Luskin 始终保持着平缓的语气,每个问题都回答的很仔细,甚至因为是车展,不断有记者提前离场,每一位离开时他都微笑点头示意,完全看不出深处“炮火”中。

一季度数据并不算好看

Mobileye 的现状可能并不如 Luskin 表现的那么轻松。

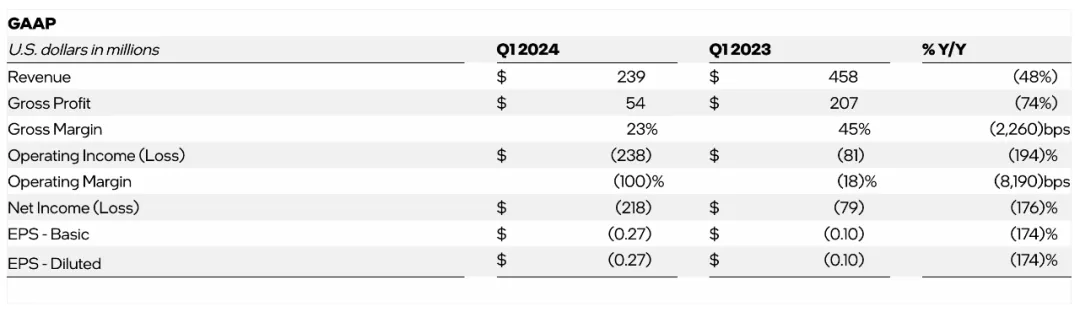

Mobileye 最新财务数据

车展期间,Mobileye 刚好发布了 2024 年第一季度财报,营收 2.39 亿美元,同比下降 48%;EyeQ 系列合计交付 360 万套,同比上年同期下滑 55.56%,环比上一季度下滑 68.97%;净亏损从去年同期的 7900 万美元扩大至 2.18 亿美元;季度毛利率为 23%,较上年同期 45% 大幅下降。

官方称,主要原因是芯片订单减少、市场需求不确定性,以及库存过剩、客户控制支出。

财报数据不算很好的同时,其所在主要市场也面临较大挑战。

根据高工锂电数据,今年一季度前装标配 ADAS(含 L0)的车辆交付 295.15 万辆,同比增长 29.15%,搭载率达到 61.69%;其中,L2 级辅助驾驶(不含 NOA)前装标配交付 177.98 万辆,同比增长 36.35%,相较于过去几年,增速下滑明显。在高阶 NOA 部分,一季度前装标配交付 24.95 万辆,同比增长 199.88%,搭载率首次突破5%,增速明显更快。

这对于出货量更多集中在 L0-L2 级的 Mobileye 来说,显然不算是好消息。

目前 Mobileye 营收大头还是来自基础 ADAS 方案,SuperVision 方案未来 2 年内确定搭载的车型,仅局限在吉利与一汽两家车企中,尤其是吉利,主要是极氪、极星、沃尔沃品牌部分车型上。也就是说,从 2021 年 SuperVision 发布到现在,这套方案真正量产的车企并不算多。

Mobileye 与吉利合作始于极氪,算是合作已久的伙伴,但两者的关系不只是合作关系。2021 年,Mobileye 当时的母公司领投了极氪的 Pre-A 轮融资,披露融资金额 5 亿美元,算是大手笔。Amnon 也曾以个人投资者的身份参与了极氪的后续融资。

极氪 NZP 领航辅助驾驶

多重因素作用之下,极氪与 Mobileye 在智驾上开始绑定,极氪前两款车型 001 和 009,均搭载 Mobileye 的方案。

从这个角度看,二者之间的合作,除了是 OEM 与供应商的关系,也是利益共同体。

即便如此,两者的关系还是发生了微妙的变化,极氪品牌系列车型陆续搭载了英伟达 Orin 芯片。

对此, Luskin 回应称,吉利集团在智驾系统开发上使用的是双轨制,一方面从市场上挑选全栈式解决方案;另一方面其也有自研的部分。“我们认为这是一种非常健康的竞争的格局”。

尽管没有明说,但从此前透露出来的信息来看,后续极氪会更倾向采用自研方案。

Mobileye 并非没有危机感。

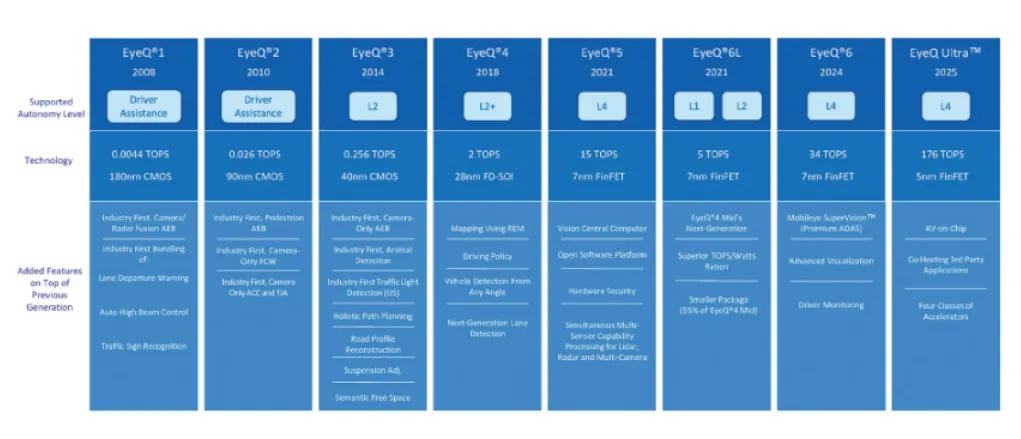

车展前夕,Mobileye 宣布 EyeQ6L 进入首批客户量产交付的时间点,紧随其后的是,EyeQ6 High 高级系统集成芯片预计将于 2025 年初推出。

车展期间,Mobileye 又首次在国内开放了城区 NOP 体验。

“为什么不如英伟达”?

曾经的 ADAS 霸主,在高阶智能驾驶起势之时是如何错失先发优势的?或者说,为什么车企在布局城市 NOA 方案时会更倾向英伟达?

对此,Luskin 认为,是市场营销问题。“我们有很完整的产品路线图,从 L2 延伸到 L4+,都是经过市场验证过的方案。接下来就是看怎么去推进和执行。”

如何执行?Luskin 表示,一方面会加大投入,无论是市场端,还是与行业构建生态;另一方面,其选择的 REM 地图方案起步相对较难,其覆盖率很大程度取决于多少车在跑,而一旦走通后,会很顺利。

尽管 Mobileye 认为,与英伟达的差距主要在营销,但业内人士则认为,策略和技术上还是存在差距。

比如,开放性,Mobileye 早期黑盒交付让车企的自主性太低。

早在 20020 年 9 月,理想宣布与英伟达、德赛西威达成战略合作,放弃使用 Mobileye 芯片。彼时,理想 CTO 王凯表示,之所以没有与 Mobileye 继续合作,是因为 Mobileye 的系统足够成熟但不够开放,理想能参与的空间较小。相比之下,NVIDIA 的开放和可扩展性,对理想很重要。

自研,或者说深度参与芯片研发的好处是什么?特斯拉创始人马斯克的话或许可以作为参考:Neither Mobileye nor Nvidia, which are certainly good companies, could meet any of our capability, schedule, cost or power requirements(无论是 Mobileye 还是 Nvidia,都无法满足我们对于性能、研发进度、成本、功率方面的要求)。

这句话可以理解为,车企参与芯片研发意味着拥有更多的自主权,包括算力提高、成本下降,并在未来与同行竞争中拉开差距。

这部分 Mobileye 已有行动,自 EyeQ 5 发布后,Mobileye 就逐步开放生态,给车企更多自主可控的空间。

再比如芯片性能,特别是 AI 算力竞争不过友商,毕竟 EyeQ 5 也不过 24TOPS,同期英伟达主推产品 OrinX 已经超过 200TOPS。

Mobileye 产品规划

而 Mobileye 下一代 34TOPS 的 EyeQ 6H 和 176TOPS 算力的 EyeQ Ultra 芯片,至少从数字上,相比市面现有或即将上市的芯片,并不算有优势。

不过 Luskin 对此显然不认可。他称,要从高端和低端两个维度来看竞争。

从高端维度竞争看,像英伟达等厂商,他们的 SoC 集成的芯片系统并不是为了 ADAS 而设计诞生的,在面对车企更多需求、更低成本要求时,灵活度不如 Mobileye。

从低端维度竞争看,一些企业为了降本忽略了安全,采用非车规级系统,且搭载上车后又加装了激光雷达等产品,安全性和成本不如 Mobileye 的纯视觉方案。

再再比如,Mobileye 团队核心成员在国外,交流不够顺畅。有一个例子是,极氪的研发团队经常在中国与以色列 Mobileye 总部往返。

对此,Luskin 更加不认同。截止目前,Mobileye 中国团队已经有 200 多人,除了以色列之外,中国的研发团队是最大的。

“SuperVision 项目是在中国启动的,其开发是在疫情中完成的,一共两年半时间。”据 Luskin 介绍,“期间总部工程师无法来中国,因此 Mobileye 在中国上海设立了测试中心,并把中国总部办公室设在上海外滩;同时还在北京设立了研发中心”。

Luskin 还特别强调,Mobileye 全球三千多员工,在中国不到三百,但是我们收入上中国贡献是 30%,人均贡献收入非常高的。“我们做的很好”。

至于如何看待特斯拉、蔚来、理想、宝马等企业此前选择 Mobileye,后续转至英伟达、地平线,甚至自研方案。Luskin 认为,“做生意就是这样,我们在市场做了二十多年了,一开始沃尔沃是我们的客户,后来离开了我们,现在又回来了,使用 SuperVision 方案。市场是日新月异不断变化的,只要我们稳步推进产品路线图,会有非常好的产品发展趋势”。