在大模型技术的带动下,微软成为唯一一家营收增速还有明显上涨的云厂商

文吴俊宇

编辑刘以秦

美国东部时间 2 月 1 日,亚马逊(NASDAQ: AMZN)发布了 2023 年财报。更早之前,谷歌母公司 Alphabet(NASDAQ: GOOG)、微软(NASDAQ: MSFT)也相继发布了 2023 年四季度财报。2023 年美国三大云厂商中,微软云表现最为亮眼。

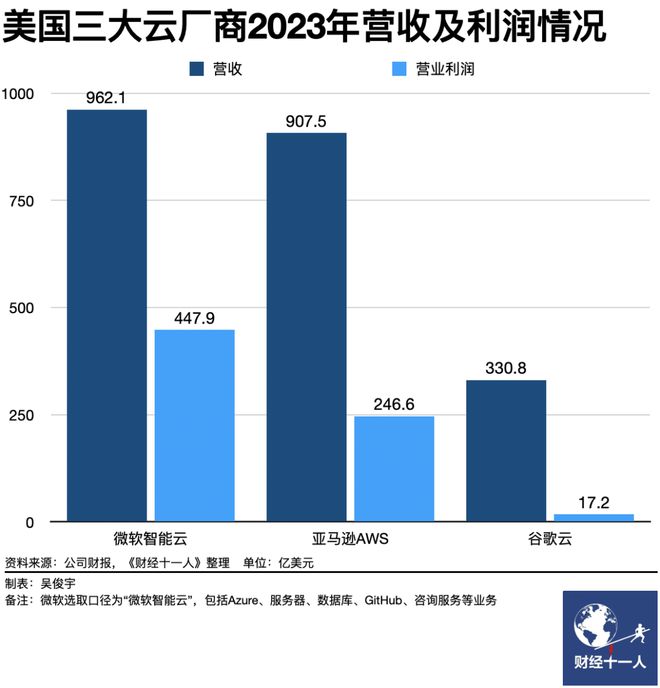

营业收入方面,2023 年微软智能云总营收 962.1 亿美元,同比增长 17.6%;亚马逊 AWS 总营收 907.5 亿美元,同比增长 13.4%;谷歌云总营收 330.9 亿美元,同比增长 25.9%。

微软智能云包括 Azure、服务器、数据库、GitHub、咨询服务等业务。其中,Azure 是 IaaS(基础设施),和亚马逊 AWS、谷歌云的可比性最强。其增速甚至高达 30%,远超其他两位竞争对手。

国际市场调研机构 Synergy Research 2023 年 10 月数显示,目前全球公有云 IaaS 市场,亚马逊 AWS 市场份额为 32%、微软 Azure 为 23%、谷歌云为 11%。微软 Azure、谷歌云正在逐渐缩小与亚马逊 AWS 之间的差距。但如果看宽口径的(IaaS+PaaS+SaaS,即基础设施+平台软件+应用软件)业务,微软智能云的规模长期高于其他两家竞争对手。在高速增长的加持下,它的优势还将扩大。

营业利润表现上,微软也远超另外两家。2023 年微软智能云营业利润 447.9 亿美元,同比增长 30.7%,营业利润率 46.7%;亚马逊 AWS 营业利润 246.4 亿美元,同比增长 7.9%,营业利润率 27.2%;谷歌云营业利润 17.2 亿美元,2023 年成功扭亏为盈,营业利润率 5.2%。

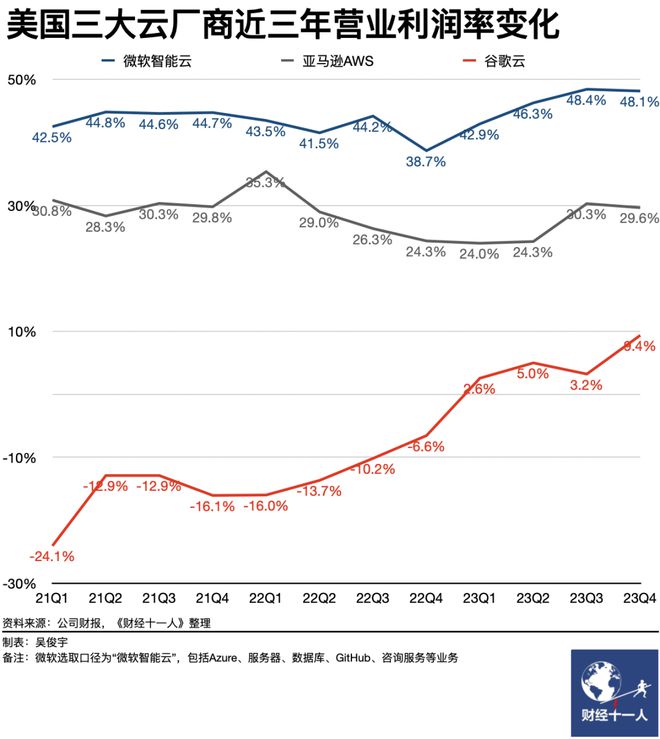

2023 年上半年,受宏观经济影响,美国企业客户普遍在优化 IT 成本,云市场增速因此不断放缓。亚马逊 AWS 和谷歌云营收增速均在下滑。2023 年下半年开始,受大模型技术带动,美国云市场出现复苏迹象。亚马逊 AWS、谷歌云的营收增长略有回升,但并不明显。

其中,亚马逊 AWS 业绩表现无功无过;谷歌云结束了以亏损换增速,成功扭亏为盈;微软是其中表现最亮眼的一家,在大模型技术的带动下,2023 年三季度、四季度,微软智能云营收增速不断攀升。微软智能云的营业利润率也在不断上涨,是美国三大云厂商中最高的一家。

2023 年四季度的财报电话会议中,亚马逊、谷歌管理层均未提及大模型对云业绩的实际拉动作用。微软管理层则表示,Azure 在 2023 年四季度营收增速高达 30%,其中 AI 服务的部分增长了 6 个百分点。但微软财报未披露 Azure 的 AI 服务具体增长数据。微软管理层判断,随着未来推理需求增长,云资源的消耗速度还将进一步提升。

2024 年 1 月,有中国软件企业投资人、中国云厂商战略规划人士对《财经十一人》表示,微软目前是美国三大云厂商中战略优势最大的一家。亚马逊 AWS 和谷歌云在战略、组织等问题上,或多或少都存在一些问题。

微软云的优势在于,“云-软件-AI”三大业务轮动增长、环环相扣。微软还围绕企业服务主轴,形成了覆盖 IaaS、PaaS、SaaS 的“水桶式”业务布局。围绕云、软件、AI 等核心业务对外投资并购,不断补充自己的业务版图。上述中国云厂商战略规划人士直言,在他所在的企业,学微软几乎是政治正确,管理层一直在思考,如何形成微软的“水桶式”云业务布局。

亚马逊 AWS 的业务布局不够完善,仅在 IaaS 占据优势,PaaS、SaaS 两个板块的拼图不够全。在 AI 布局中,亚马逊 AWS 面临人才不足等问题。前述软件企业投资人解释,目前美国 AI 人才普遍集中在谷歌、微软、Meta 这几家企业中,亚马逊相对较弱。

谷歌云的问题在于,云和广告两大业务部门天然存在利益冲突。谷歌 57% 的收入来自搜索引擎。云部门主导的生成式 AI 目前无法带来广告收入,甚至可能会导致搜索引擎广告收入下滑。谷歌还要用高利润率的广告业务,补贴低利润率的云业务。

行业人士的共识是,2024 年微软云业务还将不断扩大优势,亚马逊 AWS 和谷歌云需要奋起直追。