文螺旋实验室,作者丨 Kinki,编辑丨坚果

试想一下,如果有人对你说每天只要简单地在手机上做任务、领金币、看新闻,就能赚钱兑现,这样的模式会不会格外令人心动呢?

这种被称为“网赚”的玩法曾经风靡整个中文互联网,甚至造就了一批上市公司。“移动内容聚合第一股”趣头条就是以“看新闻能赚钱”的模式成功登陆纳斯达克。

不过上市仅 5 年,趣头条的股价已经较高峰时期跌去了 99%,近一年股价一直在 1 美元左右徘徊,营收也一路下滑始终处于亏损状态。

翻身无望的趣头条在近日正式宣布将从纳斯达克退市,根据公告,2023 年 3 月 14 日,趣头条收到纳斯达克上市资格部门工作人员的决定信,表明工作人员已决定将公司的证券从纳斯达克除名。

此时收拾包袱离开,趣头条还剩什么?除了上市即巅峰的回忆之外,或许只剩足以让互联网同行警惕的失败经验吧。

网赚模式的成与败

时间回到 2016 年,趣头条正式上线,很快就通过“初次邀请好友赚 9 元”“每日签到攒金币”“阅读 60 秒赚 72 金币”等操作迅速吸纳了一大批用户。

上线仅一年,趣头条就在 OPPO、VIVO 应用商店排行榜冲进了前五;上线两年,趣头条累计装机达 1.81 亿,月活用户超 6000 万,已能与当时处于第一梯队的新浪新闻、网易新闻比肩。

趣头条如此受欢迎,核心是对于用户心理的精准把控。“网赚模式”牢牢抓住了下沉市场的用户特点,他们娱乐方式少,时间充裕,也更容易被现金奖励诱惑。对用户来说,是用时间换金钱,对趣头条来说,是用金钱换用户,也算是皆大欢喜。

事实上,趣头条的“网赚模式”简单、快速且直接,它的商业模式非常简单,只要广告收入大于用户激励,公司就能赚到钱。在上线初期,这个模式也得到了不少巨头的支持,腾讯、阿里先后成为了趣头条的投资方。

但“网赚模式”的最大缺点是没有护城河,趣头条之所以能一鼓作气登陆美股,主要是由先发优势带来的规模效应,不过很快,其它平台也开始复制趣头条了。

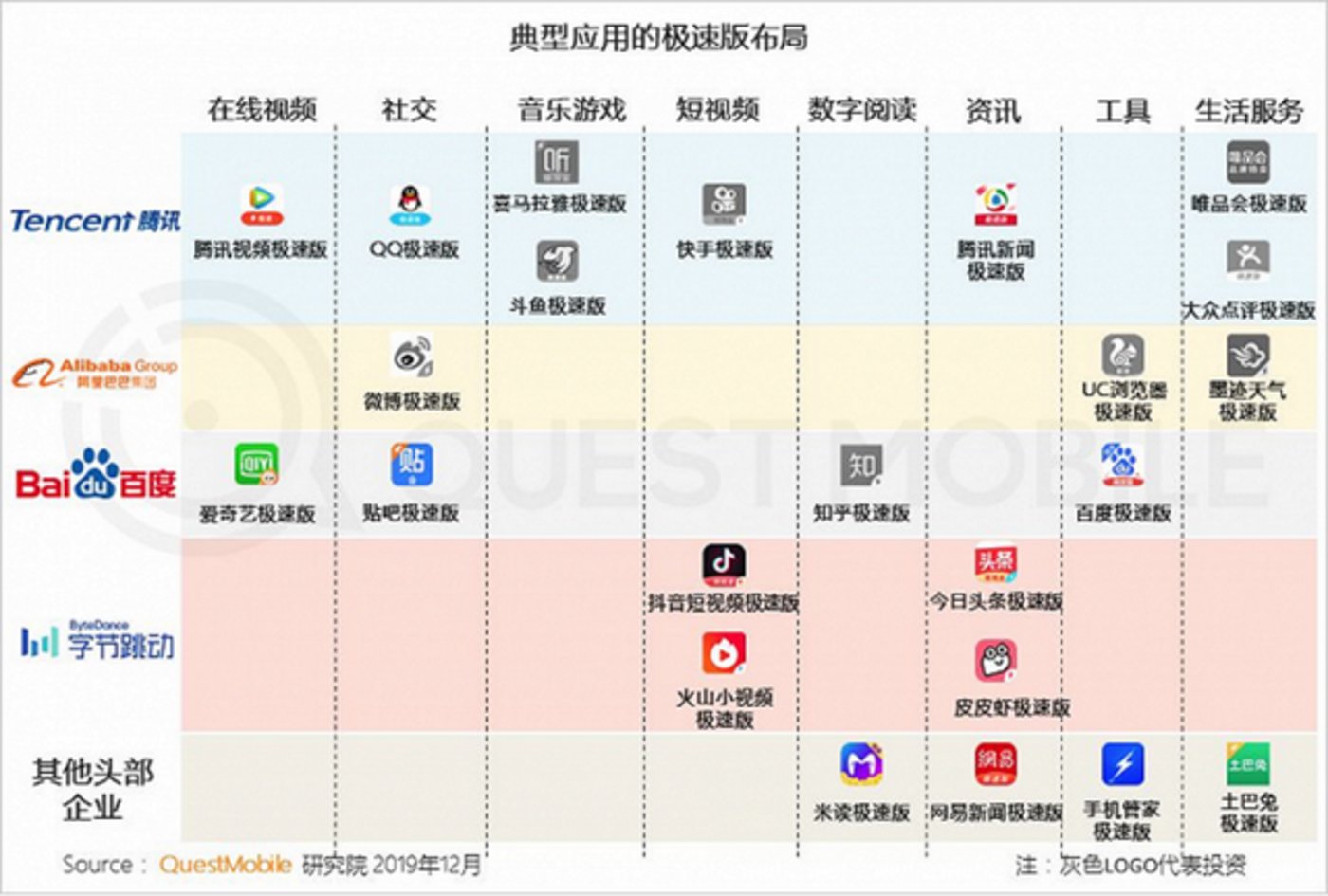

除了趣头条的“看视频赚钱”,还有走路赚钱、喝水赚钱,甚至睡觉赚钱的平台。不仅小型初创公司着急入场,巨头们也开始下场自己干,纷纷推出极速版 APP,比如快手极速版,抖音极速版等,也是用户观看内容就能赚钱。

我们非常熟悉的拼多多“邀请用户砍一刀”,其实也算是“网赚模式”的一种变异,但与趣头条不同的是,拼多多只是将“网赚”作为用户增长的一种方式,平台的核心业务却是电商。

不管“网赚模式”能不能持续,作为推广引流方式的一种,没有网赚、没有砍一刀,平台还有很多其它推广方式,只要主营业务不倒,平台的整体营收就不会受到很大影响。

但问题是,趣头条只是“流量的搬运工”,抛开“网赚模式”,趣头条再也没有其它能赚钱的业务了。

随着网赚平台越来越多,趣头条的业务收入开始极速下降,而且为了争夺用户,趣头条也必须不断提高获客成本,高峰期拉一个新用户就得花 40 元以上,这也使得企业亏损在上市后进一步拉大。

可问题是即便不断加大获客成本,趣头条的用户规模也并没有加快增长,甚至开始放缓。2021 年四个季度,趣头条的月活跃用户数分别为 1.33 亿、1.32 亿、1.19 亿和 9760 千万;日活跃用户数分别为 3170 万、2910 万、2650 万和 2500 万,日活跃用户平均时长也从上一年四季度的 51.9 分钟下降至 43.2 分钟,与上市时的 55.6 分钟相比更是相差甚远。

探索新模式受挫

创始人谭思亮并非不明白趣头条的困境,没有内容作为支撑,光靠“网赚模式”根本不能支持企业持续发展。因为早在 2018 年,谭思亮就多次对外表示要发力内容生态建设,并表示要加大内容分成来吸引内容创作者。

这其实也是对于趣头条早期平台野蛮生长的一种修正,谭思亮认为“亡羊补牢,未为晚也”。

但可惜的是从内容聚合到内容创作,趣头条要越过的壁垒可一点都不低,用钱可以引来用户,但却未必能引来高质量的内容创作者。

曾经字节系的悟空问答就是一个很典型的案例,悟空问答为了对标知乎烧了将近 20 亿元,初期也确实有不少大V加盟,但随着补贴下滑,荒芜的生态并不能留住创作者,悟空问答也只能无奈关闭。

同样,趣头条即便是想通过加大内容分成吸引创作者,但无奈生态无法支撑内容,甚至还吸引来了更多的自媒体羊毛党。高度依靠广告收入的趣头条根本没有能力对平台内容进行有效管理,在黑猫投诉上搜索,仍能发现不少关于趣头条涉嫌虚假宣传的投诉。

内容生态走不通,趣头条开始发力其它业务,比如推出免费阅读 APP 米读小说,同样延续了趣头条此前烧钱补贴的引流策略。

但不可忽视的是,网文平台对内容创作的要求其实比资讯及视频平台更高,如何吸纳优质作者、打造优质 IP,真不是提供一个“阅读器”就能解决。更不得不说在网文赛道,既有阅文、掌阅等巨头,还有番茄小说、七猫小说等新秀,没有硬实力打底的趣头条,根本难以突围。

而趣头条的另一动作则是在 2019 年推出金融业务,包括贷款超市和助贷业务等,还曾上线了一款借贷产品——“趣优借”。但上线仅两个月,就传出趣头条金融业务团队解散的新闻,据相关人士透露,趣头条本身想借金融业务拓展变现渠道,但结果并不尽如人意。

显然,仅仅有流量支撑,并不意味着就能做好金融,金融业务背后显然有着比内容平台更为复杂的运营体系,门外汉终究入门难。

丧钟早已敲响

在种种业务探索宣告失败后,趣头条也似乎终于认清事实,选择躺平了。去年 4 月,趣头条宣布会在 6 月 30 日停止自媒体创作平台的服务和维护,曾想借助第三方创作者内容翻身的趣头条,要对第三方创作者停服了。

在这一消息公布后,不少网友均表示并不意外。事实上,即便没有关停内容创作平台,不少用户手机中的趣头条也早已蒙尘,在趣头条之前,搜狗旗下的自媒体创作平台搜狗号也在 2021 年宣布停止运营。

图文内容平台难以生存,不光是“网赚模式”惹的祸。一方面,用户的阅读习惯早已悄然改变,从图文变为短视频、中视频。数据显示,在我国 10 亿左右的网民中,超过 9 成都是短视频用户。

很多巨头均意识到内容趋势已经发生变化了,比如淘宝天猫近日便透露将会对手机淘宝作出内容化挑战,其表示过去是图文时代,推荐信息流的 70% 都给到了图文,但现在是内容时代,未来手淘上推荐信息流的 70% 将会给到短视频、直播切片以及直播间。

这对其它互联网平台来说,也是一记警示。互联网行业瞬息万变,如果不能抓住用户的真实需求,及时调整策略,那么等待平台的结局也可能是被淘汰。

另一方面,除了内容展示形式的转变之外,内容本身也非常重要。虽然趣头条后期曾推出“云耕计划”和“快车道计划”来扶持内容创作者,但回顾创始人谭思亮早期的访问,面对如何看待今日头条给内容创作者补贴的提问时,其曾表示即使给作者补贴,也很难买断内容,不如先抓住读者。

不难看出,对内容价值的忽视,或许才是趣头条没落的关键。前有B站亏损亏 75 亿仍要给 UP 主分成 91 亿,后有爱奇艺缩减新业务也要留预算创作爆款剧,做内容的平台不重视内容,还能拿什么吸引用户?

趣头条的没落不会是个例,未来互联网平台想要吃增量空间的红利已几乎不可能,回归核心业务能力,才是平台们活下去的关键。