来源:解码 Decode

在汽车圈,有一种经营策略叫‘多生孩子好打架’。

最多如大众,旗下共有大众、斯柯达、捷达、奥迪、保时捷、宾利和兰博基尼 7 个乘用车品牌。传统车企希望通过这种方式,实现人群细化、扩充价格带以及溢价的提升。

一个冷知识是,如今全球乘用车品牌最多的车企不是大众,而是吉利。旗下共有吉利、几何、领克、宝腾、极氪、路特斯、沃尔沃和极星 8 个品牌。

这种模仿式经营策略,是吉利过去十几年资本辗转腾挪而来的结果。

但在汽车电气化、智能化的代际转型中,‘多生孩子好打架’似乎不再是唯一有效的上签。特斯拉和比亚迪都是用单一品牌,成就自己在新能源市场的领先地位。

反观吉利,2022 年新能源汽车销量 32.9 万辆,是特斯拉的四分之一,比亚迪的六分之一。

当然,距离新能源市场爆发仅仅过去 2 年,以当下的销量数据并不能预判一家车企的未来。事实上,吉利仍旧保持着一定的销量增速和技术储备。但更普遍的声音认为,擅长资本运作的吉利可能太慢了。

2022 年,吉利新能源汽车销量虽然较上年有三倍增长,但渗透率仍然只有 23%,低于 27% 的行业大盘。

甚至,批评者把责任也放到了‘多生孩子好打架’的策略上,认为吉利品牌众多而无法聚焦,投资了很多公司却无法为新能源产品提供协同。

但 2 月 23 日银河系列的推出,意味着吉利并没有对批评做出让步。

1

把车卖出更高价

对吉利而言,新能源唯一的缺点,可能就是没能通过资产并购实现越级增长。

在燃油车时代,吉利通过收购沃尔沃拿到品牌、技术和财务上的三重回报,比如领克的诞生以及联合沃尔沃共同研发的 SEA 浩瀚架构,帮助吉利顺利完成燃油车价格带的上移。

但新能源市场并没有给吉利这样的机会,以至于在比亚迪完成对新能源市场的攻城略地后,吉利只能亦步亦趋的跟随,试图保证不掉队,而不是伺机反超。

2021 年,吉利平稳维持多年的单车价格终于上扬,到去年已经接近 10 万大关,突破似乎只是时间问题。但同期比亚迪已经靠卖新能源车将单车价格提到了 19 万。

第一个蓝色吉利行动的失败,虽然李书福将原因归结为历史时机、战略条件的外部环境不成熟,但事实上吉利错失了发展新能源的最佳窗口期。

王传福对新能源汽车有一个观点,他认为上半场为电气化,下半场是智能化。而李书福在 2021 年提出的新的“两个蓝色吉利行动计划”,实际上是将上下半场放到一起了:

1 主攻节能与新能源汽车;

2 发展纯电动智能汽车,创建全新的纯电动汽车品牌。

之后,吉利便开始从根本上改变新能源策略。

先是推出极氪,进军 30 万以上高端新能源市场,接着通过枫叶变换睿蓝涉足换电市场,又试图将几何打造成新能源走量品牌,同时在技术路线上布局插电、油电、纯电、换电、增程式等。

而其中几何的表现又堪称一百八十度转变。

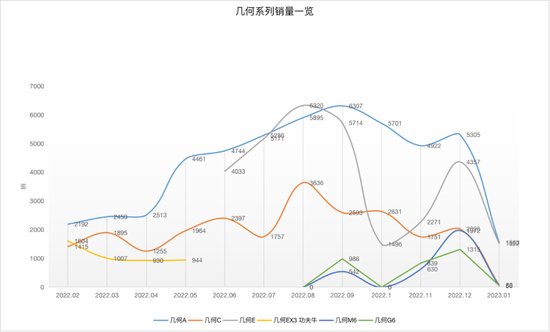

2020 年和 2021 年,几何合计只有 3.93 万辆的销量,属于典型的高开低走,甚至其中还有一半被吉利内部的出行平台消化,流向了网约车市场。

但 2022 年几何突然爆发,全年出货达到 14.9 万辆,几何A/C成为销量主力,又推出两款新品:搭载鸿蒙座舱的新品 G6 和 M6。

只不过 2023 年几何销量又迅速下滑,甚至新品 G6 和 M6 的月销量只有 50 辆。

现在来看,几何的致命伤并非外界所言的油改电。作为过渡型技术,油改电的确在纯电架构面前劣势明显,但受价格和政策影响,理性消费下油改电并非一无是处,这一点从几何A/C去年的热销就能看出。

几何真正的问题是定位混乱,进一步说是吉利在新能源市场的策略摇摆。

在 3.99 万-18.98 万元的价格区间内,几何现有 6 款产品在售,覆盖了微型车、小型车和紧凑型 SUV 市场。事实上,此前几何还曾推出过一款小型车 EX3 功夫牛,但只卖了三个月就停产了,至今还有消费者在维权。

对于一个主打中高端市场的纯电品牌而言,这样的产品配置无法说服消费者溢价购买。而吉利的策略摇摆,也体现在内部品牌的安排上。

银河之后,几何将以 15 万以下市场为主,这相当于给几何 G6 和 M6 戴上了紧箍咒,这两款车型要么降价要么停产。如果从销量来看,似乎吉利也没有打算卖出太多。

而银河系列,据传也是吉利在发布之前一个月才敲定,颇有一些仓促上马救火队长的意味。

但相对几何品牌,银河系列定位相对来说更为清晰,首款新车 20 万的起售价基本锁死了价格向下的可能。产品上也是用的新技术,混动为雷神,纯电则基于浩瀚架构,与几何简直是亲儿子和干儿子的区别。

完成新能源市场的基本布局后,接下来等待吉利的就是市场的检验了。

2

银河 L7 没有惊喜

2022 年,吉利虽然在新能源市场有所突破,但较比亚迪、特斯拉的销量差距仍然较大,加速转型也就成了吉利自己和外界都在期盼的一件事情。

为此,吉利定下了全年 165 万辆的销量目标,其中新能源要实现双倍增长。

好消息是,在 20-30 万元的价格区间内,新能源车销量还有较大增量空间,且自主品牌渗透率较低,吉利以新能源车为抓手有望能迎来占率的提升。

并且,银河系列的出现,也有机会成为吉利中低端市场存量客户的换代品牌,

如帝豪及博越等具有较好市场口碑旗舰车型,原有客户本身具有换代升级、电动化转型的需求,吉利以新的产品线来承接消费升级需求。

但 23 日的首发车型吉利银河 L7 却没有太多惊喜。

虽然吉利官方的说法是使用了全新的设计语言,但汽车博主在体验完之后还是给出了这样的评价:

银河 L7 的侧面照不能说和博越L毫无关系,只能说一模一样。

两款车型的尺寸和轴距也相差无几,更有网友指出,银河 L7 就是博越L的 HiP 版,换了套内饰而已。

银河 L7 的设计风格,会带来怎样的反馈暂且未知,不过最终决定其成功与否的,还是在于更关键的性能和技术,比如发布会上着重介绍的动力、智能化和安全。

这些都需要时间交由市场和消费者验证,摆在当下的问题是:银河系列的首款车型为什么是电混?

甚至根据吉利官方信息,2022 年的主销车型应该是电混的L系列,纯电E系列虽然将推出 3 款产品,但首款产品 E8 要在今年四季度才能交付。

答案也不令人意外,毕竟吉利在混动市场也缺乏爆款车型。

雷神混动的几款当家车——星越L雷神 Hi·F、星越L增程电动版以及帝豪 L Hi-P 销量都不及预期,销量最高的混动产品领克 09 EM-P,去年 12 月销量仅为 1119 辆。

与之相比,比亚迪去年插电混动车型累计销量达到 94.6 万辆,同比增长 246.7%。

并且,相对于纯电市场,吉利在混动市场拥有的品牌和技术积累要更好。也有一部分声音猜测,吉利的新能源策略或许又要改变。

今年 2 月 7 日,李想曾在社交媒体上提到,比亚迪、长城和吉利三家采用增程电动。不过当时吉利银河 L7 还未推出,李想的依据应该是去年的星越L增程电动版。

事实上,吉利近期的营销风向开始转向增程电动,最终选择了“电混”这个比较新、但也比较模糊的定义。

并且按照吉利的说法,新能源汽车难以和燃油车一起售卖,对销售队伍也将是极大挑战。吉利汽车重新梳理了内部组织结构,分为专注于燃油车销售业务的吉星事业部、银河新能源事业部以及几何纯电品牌事业部。

事实上,吉利对于渠道的改革从去年就已开始。只不过在银河系列推出之后,吉利下了决心要解决终端销售过程中,燃油车和新能源汽车同店售卖产生的价格重叠和左右互博问题。

根据资料,吉利的渠道改革将于 3 月铺开,5/6 月新品上市时将有 300+ 独立渠道配合。

3

吉利不敢冒险

对吉利而言,新能源市场或将进入价格战时代,并不是一个好消息。

虽然包括原材料成本回落、供应链降本,以及规模效应等都有明显缓解,但竞争对手的商业策略或将蚕食这部分努力。

吉利的纯电车型如今勉强走俏的就是几何和极氪,几何去年销量为 14.9 万辆,极氪凭借单款车型极氪 001 全年交付 7.2 万辆。今年 1 月,几何和极氪的销量分别为 5825 辆和 3116 辆,占吉利新能源汽车总销量的 81.05%。

而如今银河系列发布,几何的命运已经被定,主攻 15 万以下纯电市场。考虑到吉利整体的毛利水平,几何大概率等不到 SEA 浩瀚架构了,未来会以成本较低的小型车或微型车为主。

这或许是银河系列的首款车型不是纯电的另一个原因。

在纯电市场,20-30 万价格区间,吉利要面对的对手是比亚迪汉、特斯拉 Model 3。而在混动市场,与银河 L7 对位的则是比亚迪宋 PLUS DM-i。

这也间接说明,吉利第二个蓝色行动开始变得谨慎起来,先从成熟的混动入手,再逐步进攻纯电。

并且,对比规模效应和垂直整合力度,吉利在新能源市场仍较头部差距明显。同时,新能源市场预计今年将告别爆发式增长回归常态,增速可能降到 30% 以下,这意味着市场上新能源玩家们开始进入“淘汰赛”,为争取份额展开殊死搏斗。这一比拼已经在年初拉开帷幕——特斯拉掀起的价格战。

另一方面,吉利自身也要考虑财务状况。2022 年上半年,极氪录得 7.6 亿亏损,而同期吉利汽车净利润为 15.5 亿元。如果再大规模投入银河系列的纯电产品,净利润将进一步受到侵蚀。

所以,对于吉利而言,选择插电混动的银河 L7 作为首发车型,是一个相对保险的方案。但坏消息是,在 15-30 万纯电市场,吉利依旧没有王牌。

4

尾声

过去 25 年,吉利代表了中国自主车企的一种生存模式:靠资本并购助推销量增长。

从 2010 年 18 亿美金并购沃尔沃开始,吉利 12 年下来如今已是宝腾、戴姆勒、路特斯、阿斯顿 · 马丁等世界级车企的股东,也有人说“一部吉利汽车发展史,藏着半部资本并购史。”

不可否认,资本运作为吉利带来了真金白银,无论是品牌上还是技术上。但同时,“借鸡生蛋”的生存法则也镌刻到了吉利的基因中。

其后果就是,吉利的自我创新意志不足,在整个行业都在奔赴电气化、智能化之时,吉利仍旧扔不掉燃油车时代的荣光,固守着“传统汽车与电动汽车共存”理念。

随之而来的就是,两位新旧自主一哥的模式对比仍在继续,他们也还需要摸更多的石头,过更多的河。