文|熊出墨请注意

2 月 22 日,百度发布了 2022 年财报。本该是展示过去一年成绩的舞台,“文心一言”却喧宾夺主,站上C位。

包括李彦宏在内,似乎没人在意 2022 年百度的业绩如何,而是全体目光向文心一言看齐,纷纷预言其问世后对各行各业的颠覆。李彦宏更在内部信中鼓舞士气,称百度会将主流业务与文心一言整合,百度“正站在浪潮之巅。”

意料之外,情理之中。

ChatGPT 狂飙的几个月里,热度八成都是由国内的跟随者贡献。文心一言作为跟随者中的代表,产品虽然还在赶工研发,但早已被推上风口浪尖。

百度之外,各大厂也在争先恐后地表决心,不只把 ChatGPT 视作 2023 年的第一个风口,更是值得下半生 All in 的事业,动辄百亿豪赌,压上全部身家。

承诺归承诺,能否兑现又是另外一回事。大家把 ChatGPT 视作“全村的希望”,希望却不属于所有人。

这就不得不翻到狂飙的另一面。

ChatGPT 风口如此之盛,原因很简单:与元宇宙、WEB 3.0、VR 等所谓的“下一代互联网”相比,ChatGPT 既表现出了接地气的落地应用,同时又打开了无穷的想象空间,而在过往的风口上一般只能看到后者。

可与此同时,ChatGPT 风口还表现出其他的非典型特性。比如大语言模型技术对应的极高的资金、资源硬性门槛,以及日后持续性的投入,从根源上注定 ChatGPT 只能是巨头的专属游戏。

清晰的门槛,决定了这不是随随便便就能上场的牌桌,炒作者无处遁形的同时,入局者也必须掌握追风的正确姿势。

一呼百应,应用场景被激活

一夜之间,几乎所有主流互联网、科技大厂全部集结到场。

百度、阿里巴巴、腾讯、京东、字节跳动、快手、360、网易、讯飞、华为......虽然各自侧重的业务不同,但是大厂之间就 ChatGPT 所代表的 AIGC 技术能力达成了共识。

客观而言,国内大厂的“复刻”,其中一部分更倾向于从 ChatGPT 获得了启发,应用场景得以激活。因为有公司在过去就已经在做应有的技术储备,ChatGPT 的出现为技术的落地指明方向。

作为从业者,微软小冰公司 CEO 李笛对此持有类似观点,“最重要的不是 ChatGPT,而是以 ChatGPT 为代表的大语言模型技术新范式的兴起。”

兴起,体现在两方面:

一是真金白银地砸钱。

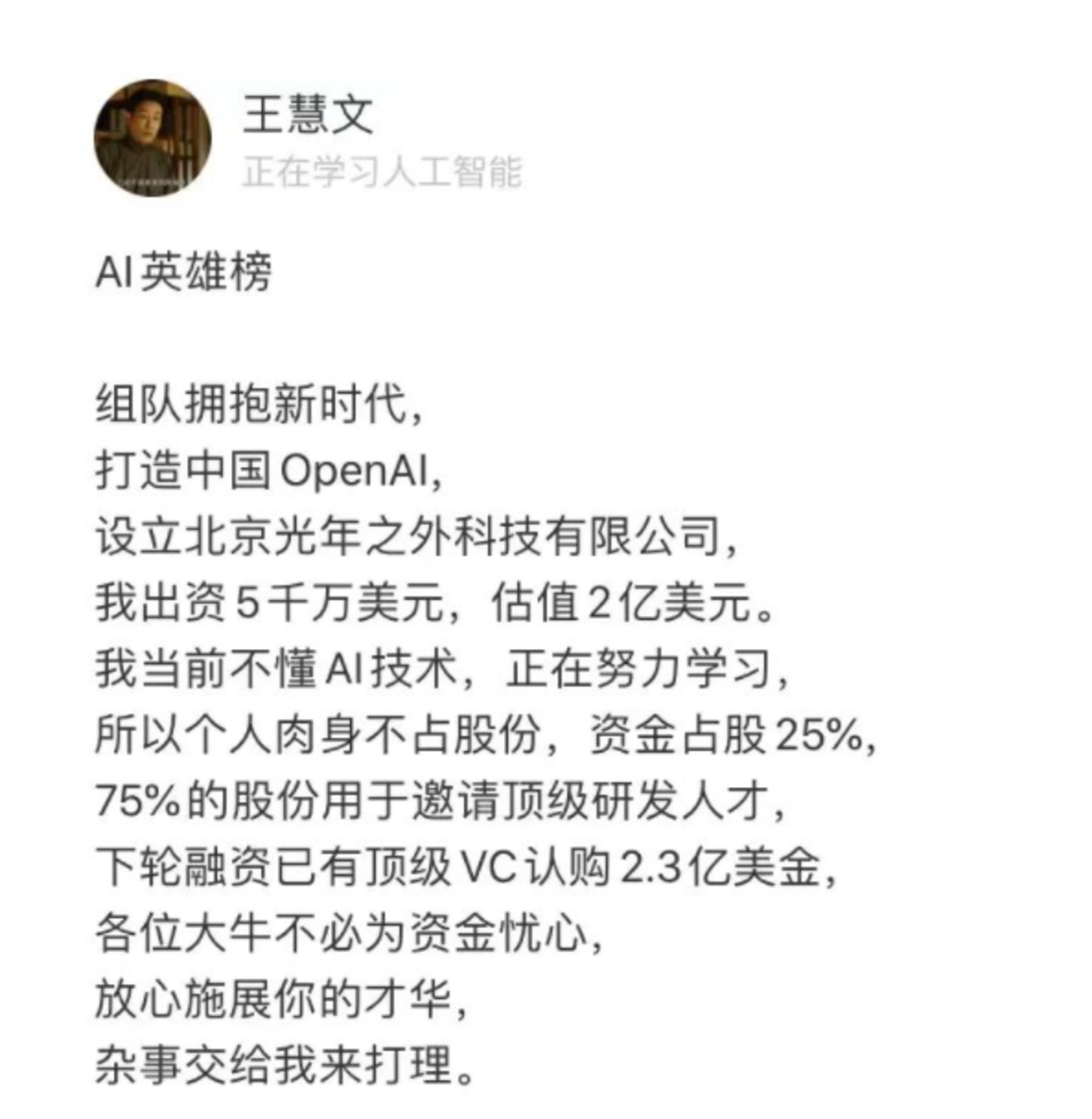

行事最为高调的当属美团二号人物王慧文,自己出资 5000 万美金,宣称打造中国的 OpenAI,八字尚未有一撇之际便拉来了顶级 VC 的 2.3 亿美元,并表示后续也“不必为资金忧心”。

同样拿钱说话的还有周鸿祎,他直言不讳,“如果企业搭不上 ChatGPT 这班车,很可能会被淘汰”。同时面向投资者表示,360 方面表示有 200 多亿的资金能够支持 360 进行类 ChatGPT 技术的研究和投入。

另外,百度、阿里、腾讯、字节跳动、华为等其他入局者虽然没有公开关于 ChatGPT 的具体资金规划,但也找到一些参考。

比如,李彦宏近日透露了一组数据,在过去十年里,百度在 AI 方面的投入超过 1000 亿元,每年研发占营收的比例都在 15% 以上,这使得百度具备了人工智能全栈式布局,其中就包括大语言模型“文心”。

二是业务层面的铺开。

各公司的主营业务不同,类 ChatGPT 技术的应用场景自然有别。比如字节跳动,与新闻资讯业务相结合,AIGC 技术主要用于内容创作。网易把相关技术用于教育,主要业务场景为 AI 翻译等。

而随着各大厂商按部就班地推进,ChatGPT 的身影出现在更多业务场景里。

媒体行业,据统计,澎湃新闻、上游新闻、大象新闻、每日经济新闻等数十家媒体平台已宣布接入百度“文心一言”;旅游市场,携程引入相应技术,用于旅行智能规划、旅行内容等;汽车赛道,自然对话能力可以用于改善车机交互。

有业内人士将之称为“哪里需要哪里搬”,如果进一步拓展到 AIGC 范围,文字生成、图像生成、视频生成、音频生成、数字人等各个技术细分领域,其对应的应用场景进一步扩充。

所以,ChatGPT 的爆火只是一个开始,更多的渗透还在路上。

巨头专属游戏,创业公司没机会

风口就在那里,所有人都可以去试一试,能不能玩得转则是另外一回事。

从 ChatGPT 的出身就能看出,大语言模型天生“嫌贫爱富”。

根据公开资料,基础模型 GPT-3.5 训练一次需要花费 300 万-460 万美金,这显然不是普通企业所能承受的。而且,随着模型能力提升,参数持续优化,训练的成本还会不断增加。如今,ChatGPT 训练一次的成本高达 1000 万美元。

即便是喊出“不必为资金忧心”的王慧文,他拿出的 5000 万美元仅够进行几次训练。李笛也曾公开表示“如果按照 ChatGPT 成本来考量的话,每天要烧 3 亿人民币,一年要烧一千多亿。”

另有业内人士强调,“模型训练除了贵,还有另外一个特点,那就是短时间内是看不到回报。就算有了商业变现,还要根据实际应用场景继续训练,投入更多的资金,创业公司根本无法承担。”

数据显示,ChatGPT 大火之前,高昂的计算、人工成本与孱弱的商业化能力形成巨额缺口,其主体公司 OpenAI 财务情况并不好看。以 2022 年为例,OpenAI 在总收入 3600 万美元,亏损超过 5 亿美元。

此番情形下,ChatGPT 之所以能够成功面世,最基础的保障就在于资本输血。

《财富》杂志近期报道称,微软投资 OpenAI 总计 100 亿美元。而在此之前,OpenAI 成立七年多的时间里一共收到了 40 亿美元的投资。

资金门槛阻断了创业公司复刻 ChatGPT 的路径,此外,创业公司能用于模型训练的资源同样受制。

以数据为例,海量数据是人工智能发展的必备资源,喂给模型的数据质量和数量,一定程度上决定其能力的上限。

回顾 ChatGPT 的成长史,GPT-2 阶段,模型的训练文本包括 800 万篇 Reddit 论坛帖子、总计 40GB 数据,对应的参数有 15 亿;到了 GPT-3,在之前的基础上,OpenAI 的科学家把此前 12 年从 6000 万个域名中收集的新闻报道、帖子、书籍全文以及各种网页等数千亿个单词的英文资料输入模型进行训练,消耗了数千万美元的计算资源。

在中文互联网语境里,数据资源自然是掌握在 BAT 等互联网巨头手里。与此同时,他们还拥有创业公司无法企及的“钞能力”。这就意味着,复刻 ChatGPT 是一场巨头专属的游戏,创业公司在其中的胜出概率无限趋近于0。

非典型风口,炒作者无处藏身

根据过往经验,风口必然会引来一批炒作者,为的是蹭一波热度或者赚一波快钱,ChatGPT 也概莫能外。

比如最近的风口元宇宙,2021 年 Facebook 母公司改名 Meta,国内企业争先恐后涌入元宇宙赛道,元宇宙 APP 层出不穷,元宇宙概念被套用到各个行业。

风吹了一年有余,元宇宙至今仍停留在概念层面,领军者 Meta 以大幅裁员、股价暴跌的姿势摔落进现实。扎克伯格近日表示,对未来 5 到 10 年公司的前景感到乐观,并承认他此前在 2021 年错误地认为元宇宙的火热趋势将持续下去。

带头大哥尚且如此,跟进者更是各种乱象层出不穷,押注元宇宙的一众互联网大仓也没必要再坚持下去。恰好现在 ChatGPT 热得烫手,未来更不缺钱景,无疑成了炒作者的绝佳之选。

于是,不少上一轮参与元宇宙的企业开始掉头转向,讲起了 ChatGPT 的新故事。

然而,结合大语言模型技术自身的特点来看,ChatGPT 挑起的是一个非典型风口,炒作者恐难找到容身之所。

毕竟,炒作者扎堆的多是轻投入类型的风口,而 ChatGPT 是实打实的“重资产”路线。

过往从硅谷流出来的很多热点风口,对于玩家在资金层面并没有过高要求,国内企业在复制时无需过多投入。

2021 年的音频社交软件 Clubhouse 就是典型,同样一夜蹿红、用户增速惊人,并获得马斯克等大佬站台。国内追风口的玩家,只需推出主打语音社交的聊天室功能,就能搭上这班快车。

映客推出的对话吧 APP,顶着“中国版 Clubhouse”的光环,昙花一现之后便被下架。虽然没能押对风口,但是仅用损失一个测试版 APP 的代价,在互联网行业、社交赛道着实刷了一次存在感,对于沉寂已久的映客而言这比营销支出性价比极高。

而根据前文提到的资本、人才、资源等准入门槛,想要把以前蹭一波就跑的套路用在复制 ChatGPT 上几乎是不可能的。没有大语言模型,ChatGPT 无从谈起。

所以,只需要通过资金是否充足这一个简单的指标就能清晰地辨别出谁在跟风炒作。

例如寺库这样已经被曝破产跑路的公司,原有财务缺口已经自顾不暇,又何来的资金用于支撑模型训练;又如两个月前还表示没有 ChatGPT 相关规划的科大讯飞,近日宣布有信心实现类似的技术进步,而财报显示公司全年营收为 200 亿元左右,即便全部投入研发也远远不够。

同样的道理,声称 200 亿资金可用于类 ChatGPT 技术研究投入的 360,也逃不过资金是否够用的灵魂拷问。而且,参考过去 360 在直播、游戏、智能手机、IoT、新能源汽车、元宇宙等项目上的“追风”表现,其是否真的会为一个不确定的结果赌上全部身家也尚且存疑。

在 ChatGPT 这样的非典型风口之下,无论企业如何表决心,迈不过资金这一道硬性门槛都会直接现原形,想要蹭一波热度就跑的炒作者无处藏身。

巨头吃肉,小厂能喝上汤吗?

作为风口的跟随者,企业变着花样表达对 ChatGPT 的信仰。比如周鸿祎,不只一次公开表态 “如果企业搭不上 ChatGPT 这班车,很可能会被淘汰。”

而摆在眼前的事实是,除了储备雄厚的巨头之外,其他企业在大语言模型领域连入门都举步维艰。如中国工程院院士邬贺铨所讲,“能用这么大规模的算力来支撑的公司,全世界还是少数。”

因此,上述两种观看似从根本上就是冲突的。但实际上其间还藏着一条折中之道,搭上 ChatGPT 这班车,并不意味着必须要亲自训练大语言模型。

结合过往其他行业的发展经验来看,躬身入局的企业加码对类 ChatGPT 技术的研发,产品成熟之后将能力对外开放,自身可以借此实现商业化,填补相对应的研发投入。与之合作的企业可以以更低的门槛将大语言模型技术引入实际业务中去,换一种方式吃到这波技术红利。

这再次点明了 ChatGPT 与其他风口不一样的特性,即具备更加具体、可落地的使用场景。

以百度为例,其专注 AI 领域多年,相关技术储备处于业内领先。在 ChatGPT 爆火后,文心一言大语言模型被推向台前,目前虽然尚未正式上线,该模型的能力却已经获得了多个领域合作伙伴的支持,业内对文心一言加持下的百度搜索新体验也寄予期待。

反观此前一些相对悬浮的概念型风口,比如元宇宙,百度也曾经尝试过元宇宙业务,比如推出元宇宙 APP 希壤,目前已经上线一年多时间,APP 内画面仍可见穿模、卡顿等低级技术问题,而且由于应用体验无法赢得用户认可,至今所有元宇宙 APP 都未能大范围普及。

对于看中 ChatGPT 热度的炒作者而言,他们其实也有机会重新作出选择,与其坐等泡沫被戳破,不如站在巨人的肩膀之上去获取一张真实的车票。

OpenAI 创始人山姆·阿尔特曼也表达过类似的观点,他认为,预计将来会出现几个大型的基础模型,开发人员都将基于这些基础模型研发 AI 应用。但目前的情况依然是某一家公司开发出一个大型语言模型,然后开放 API 供他人使用。

对于初创企业和其他储备不足的企业来说,站上 ChatGPT 的风口,既无法承担巨量投入,也无需从头开始。采用那些已经经过大量计算和训练的基础模型,然后根据自身具体的业务应用去进行针对性地训练,这才是最具性价比的正确路径。

山姆·阿尔特曼相信,这些公司所做的1% 的训练,对于大语言模型技术的实际应用来说至关重要。并且,“这些创业公司将会非常成功”。