新智元报道

编辑:编辑部

AI 领域群雄激战,到了 2023 年,微软逐渐显出了「赢家」的势头。

2023 年刚开始,微软就显示出了 AI 领域「大赢家」的派头。

最近,大火的 ChatGPT 和微软之间,不断擦出火花。

微软先是宣布将 ChatGPT 整合入自家搜索引擎 Bing,没过几天,又宣布要将其整合进 Office 办公套件中的「三大件」:Word、Excel、PPT。用个 Office 就能体验 ChatGPT,让不少人直接「喜大普奔」。

从微软在办公软件的体量上看,此举可能会改变超过 10 亿人编写文档、演示文稿和电子邮件的方式。

早在 2019 年,微软就向 ChatGPT 的所有者 OpenAI 投下 10 亿美元,此番频繁「互动」也让业界联想不断,接下来微软砸下更多筹码,甚至将 OpenAI 和 ChatGPT 一起收购,成了自然而然的事情。

没有意外,没有反转,没让人们等太久,微软就给出了答案:再投 100 亿美元。

微软投资 100 亿美元

据熟悉此事的人士说,微软此前一直在就追加更多投资一事与 OpenAI 谈判,早在去年 10 月就开始了。

如果这笔资金最终敲定,包括新的投资在内,OpenAI 的估值将达到 290 亿美元。

据报道,微软的注资将是一项复杂的交易的一部分,投后,微软将获得 OpenAI 75% 的利润,直到收回投资为止。

此前,OpenAI 一直从微软云计算部门购买服务,目前不知道这笔钱是否会算在其账户上。

在收回投资后,在 OpenAI 股权结构下,微软将拥有 49% 的股份,其他投资者获得另外 49% 的股份,OpenAI 的非营利性母公司获得2% 的股份。

报道称,目前还不清楚这笔交易是否已经敲定,但潜在投资者在最近收到的相关文件显示,此交易原定是在 2022 年底前完成。

目前,微软和 OpenAI 均拒绝发表实质性评论。微软发言人在一份电邮声明中表示,公司不会「对猜测发表评论」。

人工智能的经济潜力巨大,可能比目前所有的软件支出都要大。

如果设计出一个更好的搜索引擎,一个直观地知道用户正在寻找什么的引擎,将对谷歌母公司 Alphabet1.1 万亿美元的估值构成重大威胁。下一步,可能就是设计药物的 AI 程序。

当然,OpenAI 很有可能会消失,就像大多数科技公司所做的那样。即便如此,微软的投资也未必就白费了。

摩根士丹利估计,Alphabet 仅在过去三年就在研发上投入了约 1000 亿美元,在此类产品上押下重注,未来三年的支出将以每年 13% 的速度增长。

通过锁定一家有前途的公司和稀缺的研究人员,微软可能会阻止 Alphabet 获胜,并可能迫使它增加支出。

微软的布局:AI 时代,先得技术者,得天下

290 亿美元,对 OpenAI 来说是一个很大的估值,目前 OpenAI 名气虽大,但目前其商业模式和路线还是不清晰的,而 100 亿美元对微软的股东来说,也是一个不小的数字。

不过有华尔街分析人士认为,虽然 100 亿美元属于妥妥的大钱,但无论从投资时机,还是投资策略来看,微软这次并不算是「高风险赌博」。

ChatGPT 火遍全球,热度爆表,这是不假,但入不敷出的风险,也随着用户的暴增而越发严重。

据 OpenAI 的首席执行官 Sam Altman 上个月在推特上说,每次有人与 ChatGPT 聊天提问,公司都要付出几美分的算力,这引发了人们对 OpenAI 「过于烧钱」的担忧。这些算力很多都是从微软的云计算平台上获得的。

如果 OpenAI 想出了如何在 ChatGPT 和图像创建工具 Dall-E 等产品上赚钱,75% 的利润归微软所有,直到收回其最初的全部投资。

而除了利润之外,还有最重要的技术市场。

自从 2019 年微软首次投资以来,OpenAI 与微软就一直保持了实质上的合作伙伴关系,这次投资基本上是这种伙伴关系的正式化,两家公司能够联合起来,共同加速技术研究。

此次投资后,微软可以和 OpenAI 一起,在自家云平台上开发技术。

这几乎立即使微软处于可能是未来十年最重要的消费技术的前沿。当商用云领域已经坐拥三分天下的 Azure 平台,遇见了 OpenAI 和 ChatGPT,未来的云市场,看起来微软是想 2B、2C「全都要」了。

对微软来说,从策略上看,这次投资是一个巨大的「政变」。

尤其是,重要竞争对手谷歌此前已经参与开发了 OpenAI 的一些技术。ChatGPT 和 Bing 的整合,直接针对的就是谷歌的核心搜索业务,此次投资有望进一步挤压谷歌在 AI 布局上的野心。

在微软看来,OpenAI 将在未来一段时间内,大概率继续遥遥领先于其他使用 ChatGPT 等产品的 AI 算法公司。

在大厂纷纷入局后,这批新的 AI 公司要想挖出新的「护城河」,产生网络效应,将变得越来越困难,而没有这一点,在消费技术领域就很难赚到钱。

从这个角度上看,微软这笔投资看重的是定位。

许多科技巨头一样都对人工智能的未来保持着高度关注。他们知道,控制核心技术的公司,在未来几年会有很大的优势。通过投资 OpenAI,微软要将自己定位在这场 AI 革命的最前沿。

随着世界继续被人工智能所改变,这次微软和 OpenAI 的结合可能只是一个开始。未来光明,而微软和 OpenAI 都希望,自己能够站在这场 AI 革命的潮头。

AI 激战群雄逐鹿,谁能笑到最后?

谷歌:有点失落

微软在 AI 领域一路狂飙,让谷歌有点吐血。

最近爆火的 ChatGPT 吸引了全世界的目光,谷歌心里大概有点酸。

谷歌曾经也有机会走这条路。在聊天机器人领域,谷歌并非处于下风。早在 2021 年 5 月的I/O大会上,谷歌的人工智能系统 LaMDA 一亮相就惊艳了众人。

但出于「声誉风险」之类的考虑,谷歌之前并没有打算把聊天机器人市场化。

谷歌在 AI 领域,算是老大哥了。

Pichai 指示一些团队转换方向,开发 AI 产品

谷歌发明的 Transformer,是支撑最新 AI 模型的关键技术;根据传言,谷歌的 LaMDA 聊天机器人,性能远超 ChatGPT;另外,谷歌也声称,自家模型 Imagen 的图像生成能力,要优于 Dall-E,以及其他公司的模型。

不过,略显尴尬的是,谷歌的聊天机器人和图像模型,目前只存在于「声称」中,市场上还没有任何实际产品。

谷歌会这样布局,也并不奇怪。很多时候,谷歌并不指望用 AI 来做商业化的事。

长期以来,谷歌秉持的宗旨是,使用机器学习来改进搜索引擎和其他面向消费者的产品,并提供谷歌云技术作为服务。搜索引擎,始终是谷歌的核心业务。

这样就有一个无法规避的问题:在搜索引擎中,用户始终是最终的决定方。虽然链接是由谷歌提供的,但用户才是决定点击哪个链接的人。

谷歌把自己的产品做得很巧妙。它不是按展示次数向广告商收费(因为这种价值很难确定,尤其在 20 年前),而是按点击次数收费。这可真是个革命性的产品。

谷歌的大部分收入,都来自于在线广告

现在,谷歌靠搜索引擎上的广告收入,就能一年进账 2080 亿美元,占总收入的 81%。所以,它对于怎样布局语言模型等 AI,脚步就显得保守了。

七年前,美国商业分析师 Ben Thompson 曾写下一篇文章《谷歌与战略局限》,提到谷歌在 AI 领域的业务所面临的困境——

iOS 6 之前的一年,苹果首次引入了语音助手 Siri。这对谷歌的影响是深远的,因为语音助手必须比搜索结果的页面更主动,仅仅提供可能的答案是不够的,助手需要给出正确的答案。 2016 年,谷歌发布了谷歌助理(Google Assistant)。但是,对于数亿 iOS 用户,要用谷歌助理,就得单独下载。另外,谷歌搜索引擎可以靠让用户多点几次来挣钱,谷歌助手怎么办呢?

现在,七年过去了,谷歌的主要商业模式无论如何创新,始终还停留在「把更多广告塞进搜索过程中」。在移动设备上,这很有效。

在 Pixel 上运行的谷歌助理

但现在,大环境变了。ChatGPT 之类的大语言模型,带来的是一种颠覆性的创新。

当颠覆性的产品变得越来越好,谷歌现在的产品却在变得越来越臃肿。怎么看,这都不是好的迹象。

最近,谷歌的动作是,宣布升级搜索引擎,让用户可以输入更少的关键词,获得更多的结果。

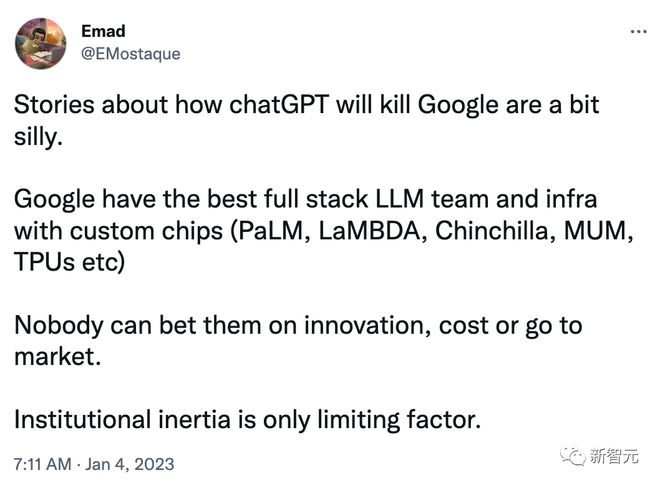

对于谷歌面临的危机,Stability AI 的创始人 Emad Mostaque 评论道:「Google 仍然是大型语言模型(LLM)领域的领导者,在生成式 AI 的创新上 ,他们是一支不可忽视的力量。」

尽管如此,他也承认:谷歌「没有很好地与股东和市场沟通,有点过于谨慎了」。

谷歌接下来会怎么走?凭着手上的 AI 实验室,它的 AI 产品能成功走出一条商业化之路吗?

Meta:社交媒体挣的钱,烧给元宇宙

要说 AI 领域的混战,怎么能少了 Meta。

对于 Meta 来说,AI 是一个巨大的机会,相应的,Meta 一直在为其投入巨额的资本。

Meta 拥有庞大的数据中心,这些数据中心主要用于 CPU 计算,这是为 Meta 的服务提供动力所必需的。驱动 Meta 的广告模型,以及网络推荐内容的算法,都需要 CPU 计算。

作为广告业务的长期解决方案,Meta 需要建立概率模型,并了解哪些被转化了,哪些还没转化。这些概率模型需要大量的 GPU,如果是用英伟达的 A100,成本将高达五位数(美元)。不过,这对 Meta 来说,并不算贵。

显然,Meta 需要知道「确定性」的广告效果,因为投资中需要更明确的衡量标准。无论是 Facebook 还是 Reels,推荐什么内容,AI 模型都是关键,构建这些模型必然要花费大量资金。

长远来看,这项投资会有所回报。如果对用户有更好的定位和推荐,收入也会随之增长;一旦这些 AI 数据中心建成,维护和升级的成本应该大大低于首次建设它们的初始成本。而且,如此巨额的投资,是世界上除谷歌以外的公司无法承担的。

不过,这也会有帮助 Meta 的产品越来越集成。Meta 也在开发自己的 AI 芯片。

现在,Meta 的广告工具很强大,生成和A/B测试副本和图像的整个过程都可以由 AI 完成,而且在大规模提供这些功能上,没有公司比 Meta 更好。

Meta 的广告,目标是吸引消费者注意到他们以前不知道的产品和服务。这意味着,会有很多失误,因为绝大多数广告是没有转化的,不过同时,这也意味着有很大的实验和迭代空间。

这一点,就非常适合 AI。

苹果:开源的大礼

很多大公司,都会投资开源软件。因为聪明的公司,会尝试将产品的互补品商业化。当产品的互补品价格下降时,对产品的需求就会增加,公司就能收取更多的费用,赚更多的钱。

苹果投资开源技术最著名的案例,是用于其操作系统的 Darwin 内核和 WebKit 浏览器引擎。

与此同时,苹果在 AI 方面的努力局限于一个小领域——研究传统的机器学习模型,用于推荐、照片识别和语音识别,这些研究似乎并没有对苹果的业务产生重大影响。

不过,苹果确实从开源世界收到了一份不可思议的礼物:Stable Diffusion。

Stable Diffusion 之所以引人注目,不仅因为它是开源的,还因为它的模型出奇的小:刚发布时,它就已经可以在一些消费类显卡上运行;几周之内,它就被优化到可以在 iPhone 上运行了。

值得称赞的是,苹果抓住了这个机会,其机器学习团队上个月发布了以下公告:

敲黑板,这个公告分为两部分:首先,苹果优化了 Stable Diffusion 模型本身(苹果可以这样做,因为它是开源的);其次,苹果更新了操作系统,得益于苹果的集成模式,它已经针对自己的芯片进行了调整。

可以肯定地说,这只是一个开始。尽管苹果多年来一直在自己的芯片上推出所谓的「神经引擎」,但人工智能专用硬件已根据苹果自身的需求进行了调整;看来未来的苹果芯片,也将针对 Stable Diffusion 进行调整。

与此同时,Stable Diffusion 本身可以内置到苹果的操作系统中,并为任何开发人员提供易于访问的 API,而不必像 Lensa 那样,需要一个后端基础设施。

在 Apple Store 时代,苹果听起来很像是赢家——集成和芯片的优势,可以被用于提供差异化的应用程序,而小型的独立应用程序制造商,拥有 API 和建立新业务的分销渠道。

这么看来,输家就是集中式图像生成服务(Dall-E 或 MidJourney),以及支持它们的云供应商了。

可以肯定的是,苹果设备上的 Stable Diffusion 不会占领整个市场——Dall-E 和 MidJourney 都比 Stable Diffusion 更好——但内置的本地功能,将影响集中式服务和集中式计算的最终目标市场。

亚马逊:我有云

亚马逊和苹果一样,在应用程序中使用机器学习;不过,对于亚马逊,图像和文本生成 AI 在消费者中的用例似乎不太明显。

对亚马逊来说,更重要的是 AWS,它出售对云端 GPU 的访问权。其中一些 GPU 用于训练,包括 Stable Diffusion,据 Stability AI 的创始人兼首席执行官 Emad Mostaque 称,使用 256 台 Nvidia A100 运行 150,000 小时,市场价格为 600,000 美元。这个价格已经低得惊人了。

不过,更大的用例是推理,即应用模型生成图像或文本。每当用户在 MidJourney 中生成图像,或在 Lensa 中生成头像时,推理都会在云中的 GPU 上运行。

亚马逊在这一领域的前景将取决于多种因素。

首先,也是最明显的是,这些产品最终在现实世界中的用处有多大。不过,亚马逊本身就是一家芯片制造商:虽然迄今为止它的大部分努力都集中在 Graviton CPU 上,但它可以为 Stable Diffusion 等模型构建自己的专用硬件,并在价格上展开竞争。

尽管如此,AWS 还是在两边都下了注。对英伟达的产品而言,云服务也是一个主要合作伙伴。

亚马逊的短期问题在于怎样衡量需求:没有足够的 GPU 将导致资金流失;但是,购买太多闲置的产品对于公司来说将是一项重大成本。另外,AI 面临的挑战之一就是,推理需要花钱——用 AI 做东西是有边际成本的。

目前,争相开发吸引眼球的 AI 产品的大公司,似乎都还没认识到边际成本这个挑战。虽然云服务总是有成本的,但 AI 产品的离散性,使得为产品市场匹配所需的迭代、提供资金,变得更加困难。

目前,ChatGPT 似乎是迄今为止最大的突破性产品,它不仅对用户免费,而且由 OpenAI 提供,OpenAI 建立了自己的模型,并与微软就计算能力达成了一笔不错的交易,这绝非偶然。

总之,如果 AWS 以低价出售 GPU,从长远来看,可能会刺激更多的使用。

微软,2023 年笑到最后?

这么一捋,微软似乎还真是处于最佳位置。

像 AWS 一样,它有销售 GPU 的云服务 Azure;而且,它也是 OpenAI 的独家云提供商。

与此同时,必应就像 iPhone 前夕的 Mac——贡献了相当多的收入,但只是占主导地位的一小部分。如果将 ChatGPT 整合进必应中,或许必应会冒着商业模式的风险,获得巨大的市场份额。

显然,微软值得下注。

另外,The Information 报道称,GPT 将助力微软的办公软件,软件也许会添加收费的新功能,这将与微软的订阅业务模式完美契合。微软已经有成功的先例了,通过模仿 GitHub Copilot,它知道怎样做出一个助手,而不是 Clippy 那样的烦人精。

GPT 进办公软件,这很可能是革命性的一步。从此,10 亿人编写文档、演示文稿和电子邮件的方式,或许会被永远改变。

英伟达和台积电或成最大赢家?

现在,AI 在成为一种商品,各种模型每天都在激增。

到最后,最大的赢家或许就是是英伟达和台积电。

Nvidia 投资了 CUDA 生态系统,这意味着英伟达不仅拥有最好的 AI 芯片,还拥有最好的 AI 生态系统,而且,英伟达的投资还在继续扩大。

这已经给竞争对手造成了刺激,比如谷歌的 TPU 芯片。

另外,至少在可预见的未来,每家公司都得在台积电生产芯片。

参考资料:

https://www.reuters.com/breakingviews/microsofts-ai-bet-heads-i-win-tails-i-also-win-2023-01-10/