记者丨陈归辞

编辑丨方海平

据港交所官网 12 月 19 日披露,中国最大的独立大模型厂商——北京智谱华章科技股份有限公司(以下简称智谱)已通过港交所聆讯并正式递交招股书。

12 月 19 日晚间,智谱正式披露招股书。至此,“AI 六小虎”中,首次有一家的业绩完整呈现于公众眼前。

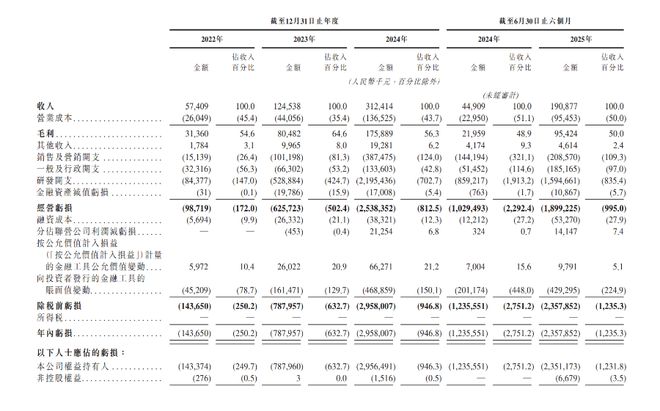

招股书显示,智谱 2022 年、2023 年、2024 年收入分别为 5740 万元、1.245 亿元、3.124 亿元,三年间连续收入翻倍,年复合增长率达到 130%。2025 年上半年收入为 1.909 亿元。

根据弗若斯特沙利文的资料,按 2024 年的收入计,智谱在中国独立通用大模型开发商中位列第一,在所有通用大模型开发商中位列第二,市场份额为 6.6%。

尽管收入持续增长,但在高研发投入下,2022 年、2023 年、2024 年,智谱的净亏损分别为 1.43 亿元、7.88 亿元、29.58 亿元。而 2025 年上半年净亏损则达 23.58 亿元,累计亏损超 62 亿元。

智谱以面向B端和G端机构客户提供本地化部署为支柱的商业模式,常被认为“过重”、难以实现模型能力的标准化输出。但招股书显示,智谱的毛利率持续保持在 50% 以上,2022 年、2023 年、2024 年及 2025 年上半年的毛利率分别为 54.6%、64.6%、56.3% 及 50.0%。

2025 年年末将近,招股书显示,今年前三季度,智谱服务的机构客户已超过 1.2 万名,较上半年实现大幅增长。此外,2025 年 11 月,其日均 token 消耗量为 4.2 万。

智谱预计 2025 年第三季度的收入将较上年同期增长 60% 以上,但也坦言,受重大研发支出及向投资者发行的金融工具账面值变动的影响,2025 年净亏损预计将扩大。

双轮驱动的商业模式

从收入结构上看,智谱的主要收入由本地化部署(面向B端和G端客户)与云端部署(大模型 API 调用)双轮驱动。

公司成立之初的收入来源大部分是本地化部署,但随着模型能力的提升,这一业务在收入中的占比正在逐渐下降,截至 2024 年,本地化部署仍贡献了 84.5% 的收入,云端收入占 15.5%。

同时,招股书显示,智谱来自前五大客户的收入在总收入中的占比在 2022 年、2023 年、2024 年及 2025 年上半年分别为 55.4%、61.5%、45.5% 及 40.0%,而最大客户的收入占比分别为 15.4%、14.7%、19.0% 及 11.0%。

不过需要看到的是,智谱本地化部署业务的毛利率近三年均在 50% 以上,2024 年和 2025 年上半年分别为 66.0% 和 59.1%,表明这项业务并非只是“苦活累活”,交付模型能力仍是核心。

这种偏重本地化部署的商业模式也是智谱在发展初期的生存策略。作为一家被视为中立且技术能力突出的第三方服务商,智谱能够通过本地化部署深入满足政企客户的安全与定制化需求,而这往往是大厂很难下沉去覆盖的领域。

智谱目前的挑战在于,如何在保住“重业务”带来的收入基本盘的同时,通过 MaaS 平台收入拉升“轻业务”的占比,从而提升规模化扩张的能力,并向资本市场证明其商业模式的盈利能力与长期价值。

智谱自身显然已明确认识到这点,并在推动业务调整。智谱 CEO 张鹏在 12 月初接受媒体采访时曾明确表示,公司计划将 API 业务的收入占比提升至 50%。

“中国的 OpenAI”

构建行业生态网络、推进 AI 应用落地也是智谱的重点发力方向。随着 AI 技术步入与各行业深入融合的落地阶段,智谱通过服务政企垂直领域,已逐步积累起行业理解、信任关系与较广泛的合作基础,同时来自产业资本与地方国资等投资者的支持,也为公司拓展 AI 应用场景提供了助力。

与此同时,值得注意的是,早在 2023 年,智谱就发起一项行业网络发展项目“Z计划”,核心定位是通过“资金+资源+技术”,链接和扶持大模型创业者,组建大模型生态朋友圈。

2024 年,智谱还化身投资方,领衔并联合石景山现代创新产业发展基金、奥飞数据等设立了管理规模 15 亿元的风险投资基金“Z基金”,已投资了基流科技、无问芯穹等多家初创企业。

招股书称,Z计划参与者通常为寻求于特定行业领域内实施大模型的早期初创企业,其通常技术能力有限或缺乏独立开发大模型的资源。智谱为相关企业提供使用其大模型及基础设施的权限,以及量身定制的技术支持,有助于其业务规模高效扩展。同时,智谱也得以推动自身的大模型向新行业场景拓展。

另一块正在积极拓展的业务是海外业务。招股书指出,智谱“重视 AI 发展的地域间合作,积极参与构建中国及东南亚等国家及地区的国家及城市级基座模型平台”。

在国内外,智谱常被称作“中国的 OpenAI”、全球叙事下对抗“星门计划”的国产基座模型底座。

智谱主导并联合东盟十国及 10 个“一带一路”共建国家共同发起了“自主大模型国际共建联盟”,助力相关国家构建可控的国家级 AI 基础设施。目前,海外主权大模型已经落地多个国家。

从 2024 年起,智谱的本地化部署服务开始从海外客户产生收入,其中主要来自东南亚客户。其收入结构变化显著:2024 年,其本地化部署收入中中国大陆占比高达 99.5%;而到 2025 年上半年,该比例已降至 88.4%,同时来自东南亚市场的收入占比上升至 11.1%,对应收入额为 1792.7 万元。

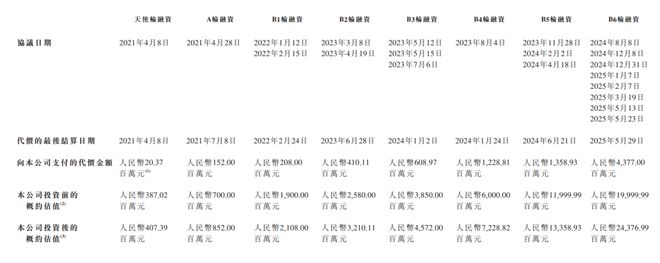

累计融资超 83 亿,豪华资本团曝光

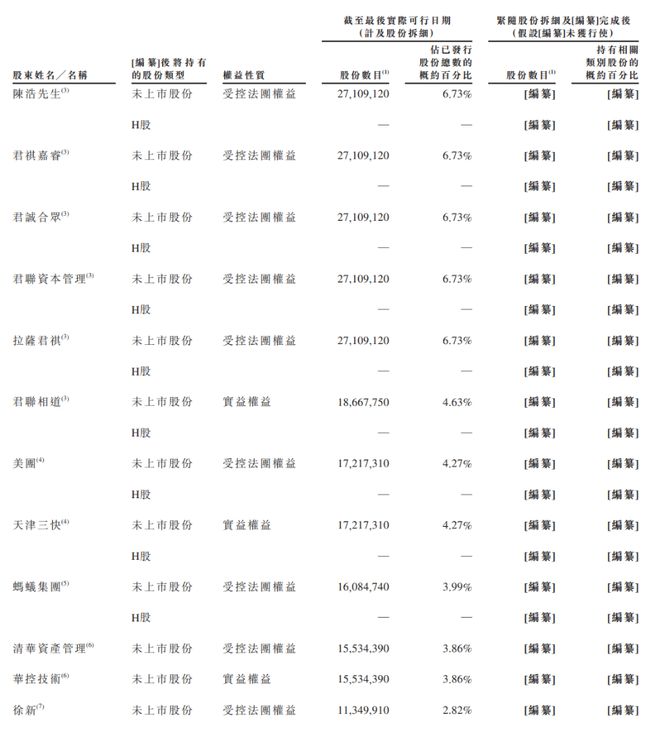

招股书显示,自成立以来,智谱先后完成了 8 轮融资,融资规模超 83 亿元。参投机构众多,覆盖美团、蚂蚁、阿里、腾讯、小米、金山等产业资本,以及君联资本、红杉资本、高瓴资本、启明创投等头部创投机构,以及各地方政府国资。

在最新一轮 B6 轮融资后,智谱的投后估值约为 243.77 亿元。

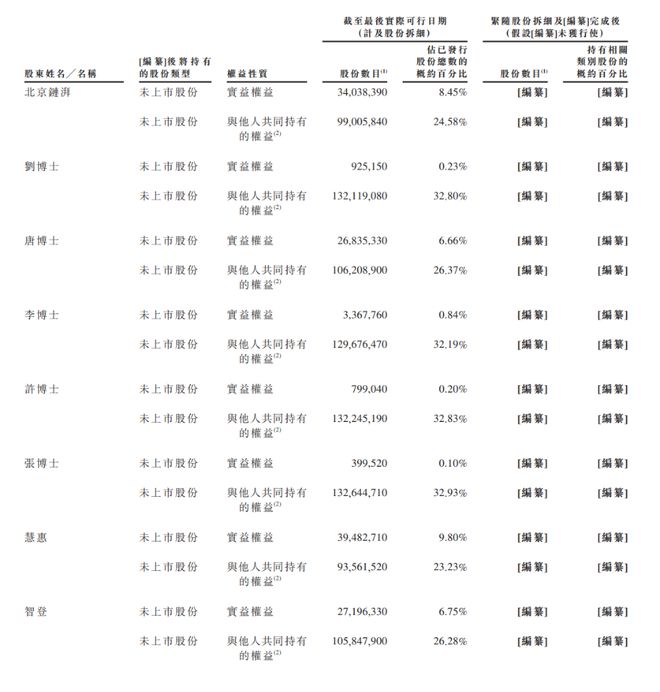

IPO 前,北京链湃持股 8.45%,慧惠持股 9.8%,智登持股 6.75%,君联资本持股 6.73%,美团持股 4.27%,启明创投持股 2.49%。

(图源:智谱招股书)

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

SFC

出品丨 21 财经客户端 21 世纪经济报道

编辑丨江佩佩见习编辑张嘉钰

21 君荐读