综合来看,阿里正处于关键的调整期,菜鸟、阿里云有望扛起阿里巴巴下一个阶段的增长。

《科创板日报》11 月 17 日讯(记者黄心怡李丹昱)11 月 17 日晚间,阿里巴巴(09988.HK)公布 2022 年 9 月底止季度业绩。本季度,阿里巴巴收入 2071.76 亿元,同比增长3%;经调整 EBITA 同比增长 29% 至人民币 361.64 亿元,达到市场预期。

同时,公告显示,在正式完成转换香港主要上市之前,阿里巴巴还需要制定并向股东提交审批一份新的员工持股计划。考虑到上述情况,阿里巴巴将不会按原计划在 2022 年底完成主要上市。

于 2022 年 9 月 30 日止季度,根据股份回购计划,阿里巴巴以约 21 亿美元回购了约 2430 万股美国存托股(相当于约 1.947 亿股普通股)。截至 2022 年 11 月 16 日,在现行 250 亿美元回购计划下,阿里巴巴已回购了约 180 亿美元的股份。

综合来看,阿里正处于关键的调整期,菜鸟、阿里云有望扛起阿里巴巴下一个阶段的增长。其中,菜鸟在该季度,抵销跨分部交易前营业收入同比增长 26% 至 182.82 亿元;阿里云的经调整 EBITA 为 4.34 亿元,连续两年实现盈利。

消费需求调整,但淘特、淘菜菜亏损收窄,盒马显著减亏

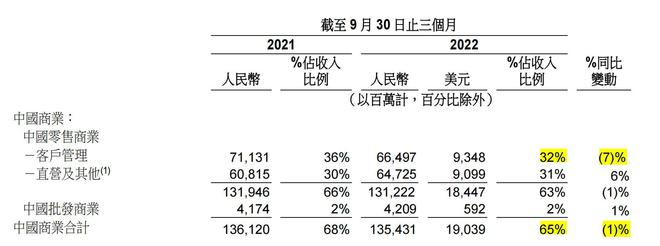

本季度的业绩显示,截至 2022 年 9 月 30 日止季度,这一季度,阿里巴巴中国商业分部实现收入 1354.31 亿元,同比下降1%。其中,中国零售商业收入 1312.22 亿元,同比下滑1%。中国批发商业收入为 42.09 亿元,同比增长1%。

值得注意的是,中国零售商业的直营及其他收入为 647.25 亿元,同比增长6%。而这主要受惠于盒马收入的强劲增长,其线上订单收入占比保持在超过 65% 的高水平。

财报显示,通过提高毛利率、降低线上订单的履约成本以及提升运营效率,盒马实现了健康的同店销售增长和显著减亏。截至 2022 年 9 月 30 日,不包括开业不到 12 个月的门店,绝大多数盒马门店的现金流为正。

值得注意的是,淘特、淘菜菜的精细化运营策略也有了成效。报告显示本季度内,淘特 M2C 商品产生的支付 GMV 同比增长超过 60%,且通过优化获客投入,使亏损大幅收窄,与此同时并未影响销售情况,反而持续提高了活跃消费者平均消费和购买频次。

而淘菜菜通过淘宝及淘特产生的订单占比继续保持同比增长。通过拓展供应链能力,加强现有城市的物流能力,淘菜菜继续推进阿里在生鲜品类的渗透,并实现 GMV 同比超 40% 的增长。

不过,淘宝和天猫 GMV(剔除未支付订单)延续上一个季度表现,录得同比单位数下降。

阿里方面表示,GMV 下降主要受消费需求减少、新冠疫情以及竞争持续影响。具体到品类,服饰、消费电子品等非刚需产品受消费需求影响,录得同比下降;但保健品、户外活动装备、宠物护理等表现出稳健增长。

本季度,归属于普通股股东的净亏损为 224.67 亿元,而上年同期这项数字的净利润为 33.77 亿元。对此,阿里方面解释为,由于上市公司股权投资市场价格下跌导致净亏损增加,以及权益法投资对象业绩份额下降,部分被调整后息税折旧摊销前利润的增长所抵消等因素。

从目前阿里的探索来看,在消费者端,阿里对于会员以及核心用户的关注度不断提高。截至 2022 年 9 月 30 日止的 12 个月,在淘宝天猫消费超过 10000 元的消费者数维持在约 1.24 亿且留存率达 98%,连续三个季度保持高留存率。

在商家端,受环境影响,商家纯曝光类营销投入减少,阿里将重点转向为商家提高转化率。

财报后电话会上,阿里巴巴集团董事会主席兼首席执行官张勇表示,消费环境的影响在“双十一”期间亦有影响。“今年参加双十一的购买人数有所下滑,但整体购买金额提升,88VIP 用户贡献提升。”

值得注意的是,张勇透露,本季度受退货率等因素影响,截至 2022 年 9 月底止季度,CMR(客户管理收入)的跌幅高于 GMV 跌幅。

今年第三季度,阿里巴巴中国商业板块客户管理收入 664.97 亿元,占收入比例 32%,同比下降7%。受此影响,虽然中国商业板块下盒马、高鑫零售等直营业务录得正增长,但整体营收仍同比下降1%,占总营收比例也从去年同期的 68% 降至 65%。

而客户管理收入的下滑,让业内普遍持担忧情绪。电话会议上,有分析师提问何时数据增长才能转正,张勇并未直接回答这一问题,仅表示:“一方面,由于包括直播电商等销售方式的变化,都会对退货率产生影响,进而影响销售佣金;另一方面,与 CMR 相关的广告收入与商家经营情况、宏观经济直接相关,具有不确定性。”

对于未来改善客户管理收入预期,张勇透露,阿里将通过付费搜索、直播、智能推荐等途径,最终实现客户管理收入增长。

本地生活、菜鸟亏损收窄,国际商业业务收入增长4%

截至 2022 年 9 月底止季度,阿里巴巴在传统主盈利板块中国商业表现出现增长停滞的背景下,本地生活、菜鸟业务亏损开始收窄。

财报显示,截至 2022 年 9 月底止季度,本地生活服务整体订单量同比增长5%。其中,饿了么业务运营持续改善,得益于免单活动等创新营销及运营,饿了么单位经济效益连续两个季度呈现正值,并且平均订单金额也实现同比提升,GMV 录得正增长。

本季度,菜鸟进一步提升了外部收入,带动营收增长。截至 2022 年 9 月 30 日止季度,抵销跨分部交易前,菜鸟本季度营业收入同比增长 26% 至 182.82 亿元,外部收入占比进一步提升至 73%。菜鸟驿站的站点数同比增长超 20%,超过 17 万个,覆盖了广大社区、校园和乡村等。

同时,菜鸟运营的海外分拣中心总数增至 12 个,并与元气森林、花西子多家国货品牌和跨境企业合作。

值得注意的是,本季度阿里巴巴全球化业务在面临国际形势等不利因素下,仍表现积极稳健,国际商业收入增长4%。其中,国际零售部分增长3%,国际批发部分增长6%,超出市场预期。

财报显示,本季度国际零售部分整体收入同比增长3%。其中,在土耳其和中东市场,Trendyol 订单同比增长超过 65%,增速继续扩大;在东南亚市场,Lazada 的亏损继续收窄 25%,显示其正通过提供更多增值服务、提升运营效率,持续改善变现率。

受到双 11、世界杯、黑色星期五等多重海外消费旺季叠加的带动,从 9 月份开始,速卖通平台上的投影仪、电视机、“保暖八件套”等商品销量快速增长。尤其在韩国市场,今年双 11 期间速卖通成为当地下载量第一的购物软件。

国际批发部分,本季度阿里巴巴国际站收入同比增长6%,其中增值服务成为亮点。

阿里云连续两年盈利瞄准海外市场新增量

财报显示,阿里云该季度营收在跨分部抵销前和抵销后分别为 267.6 亿元和 207.57 亿元,相较上一季度的抵销后营收 176.85 亿元,环比增长 17.37%,同比增长 4%,经调整 EBITA 为 4.34 亿元,连续两年实现盈利。

其中,非互联网行业的客户收入增幅为 28%,主要来自金融、电信、公共服务行业的增长。

不过,根据 IDC 发布的《中国公有云服务市场(2022 上半年)跟踪》报告,阿里云的市场份额有所下降,IaaS 市场份额减少 4.1% 至 34.5%;IaaS+PaaS 市场份额减少 4.4% 至 33.5%。华为云、天翼云的市场份额则有所上升。

今年,包括阿里云在内的云计算厂商纷纷出海寻找新的增量市场。

在本季度内,阿里云宣布未来三年投入 70 亿元建设国际本地化生态,并在波尔图、墨西哥城、吉隆坡、迪拜等地增设 6 个海外服务中心。今年以来,阿里云在韩国、泰国、德国、沙特阿拉伯等多个国家新增数据中心,目前,阿里云在全球 28 个地域运营着 85 个可用区。

不过,海外新兴市场蛋糕虽然很大,但是中国企业客户和海外企业客户在使用云上的习惯和标准并不同,要想获客并站稳脚跟,门槛不低。

某云计算资深人士认为,海外市场阿里云们所面对的劲敌是亚马逊 AWS、微软 Azure、谷歌云这些全球云巨头,要想获得更多海外市场份额,对于价格、技术、服务等整合为一体的生态能力,都有更大的考验。

-

李丹昱

lidanyu0521

科创板日报记者