文/邓小轩

来源/财经故事荟(ID:cjgshui)

“手机产品不支持退差价,其他配件、电脑类产品承诺退差价”,在淘宝开手机和零配件个人店铺的张强,在做双 11 促销文案的时候,写下这么一句话。

尽管这可能让他失去不少客户,但他真的没办法——各大平台手机价格都跳水,卖给消费者的价格甚至比自己的进货价还便宜。如果店铺支持退差价,那自己只会越卖越亏。

这届双十一,手机价格全线跳水,安卓苹果都不例外。

安卓在京东淘宝甚至线下都打起了价格战,3000 元的价格甚至就能买到小米、一加、VIVO 的旗舰机型;苹果在拼多多上疯狂促销,只要 5000 出头就可以买到新款 iPhone14。

“有很大一部分的原因是终端厂商要清库存”,谈及今年手机集体开启“性价比”模式的原因,张强说出了个人的看法,“前面的消费太弱了”。信通院数据显示,2022 年1-8 月,国内市场手机累计出货量为 1.75 亿部,同比下降了 22.9%,整体手机市场疲软成为不争的事实。

而与之形成对比的是,折叠机却在手机中异军突起,成为手机品类中的香饽饽。

主流安卓厂商都入局了折叠手机这个新兴的手机形态,三星、华为、小米、OPPO 和 VIVO 均已经对自己的折叠机型进行了更迭,折叠手机的市场份额放量增长,2022 年第三季度中国市场折叠屏手机销量达 72.3 万部,比去年同期增长了 114%。

虽然折叠机的销量逆势增长,但更不乏质疑的声音——苹果未入局,折叠机不能成为趋势;折叠机只是有钱人的备用机。但事实是——折叠必然是趋势,但这个折叠,远不止于手机。

混战折叠机,勇敢者的游戏

手机市场的出货量,2019 年的初春和今年的初冬并没有什么不同。

刚过去的 2018 年,中国手机出货量为 4.14 亿部,同比 2017 年下降了 15.68%,和 2016 年相比,更是下降了 26.07%;国外市场手机也不容乐观,2018 年全球手机出货量 14.15 亿台,同比 2017 年下滑了 4.1%。手机厂商开始意识到——手机市场的争夺,已从增量市场过渡至存量市场,越来越难以量取胜。

手机玩家们开启了破局的尝试。高端化是破局的唯一路径,出货量下降了,那就以价格提升份额。

各大手机厂商使出浑身解数提升手机的均价,比如,芯片更新换代、让屏幕更大、增加摄像头数量,说服消费者为自己品牌买单。信通院数据显示,2018 年末,国内手机的均价为 2523 元,同比 2017 年上涨了 16.8%。

但是,高端化也遇到了瓶颈。

首先,非专业玩家,很难直观感受到芯片更新换代给手机带来的运行速度更快;其次,消费者能直观感受到的摄像头数量增加,但也不能无限制地增加,后置三摄是较合理的范畴,Omdia 预估三摄的手机在 2025 年将会超过 60%,成为手机中最主流的镜头搭配。

因而,屏幕变大就成了最能创新的领域,但若继续扩大屏幕,就会遇到难以携带以及单手操作困难的瓶颈。龙头率先做出了创新形式的改变。

2019 年 2 月,三星和华为相隔 3 天,各自发布了他们的折叠手机处女作——华为 Mate X,三星 Galaxy Fold 和 W20,拉开了折叠手机的序幕,也给当时灰蒙蒙的手机市场贡献了一道曙光。往后的每一年,三星以2-3 款、华为以1-2 款的更迭频率向消费者推出最新的研发成果。

一直到 2020 年,都只有三星、华为和摩托罗拉在押注这条赛道,而其他手机厂商,都选择了观望。

在当时,这是一场技术更新与消费者需求的博弈。

首先,显示屏和弯曲所用的铰链核心技术难点较高;其次,新兴技术对供应链的量产爬坡而言是挑战,华为折叠屏的供应商京东方,在 2020 年良率只有 65%,也就平均每 10 块生产给华为的屏幕,有 3.5 块是废的;最后,即便是成型的产品,手机也存在续航、折痕、软件兼容的问题。

“我们在 20 年就已经有折叠手机的专利和团队储备,但技术的攻克还需要时间”,国内某终端厂商硬件工程部门专家陈肖告诉《财经故事荟》。

高昂的新技术研发成本、不成熟的产品良率,势必将价格转嫁至最终消费者,叠加使用问题,难以激发消费者的购买欲望,“在没有打开市场以前,跟随者策略是相对低风险的”,陈肖补充道。

但事实证明,三星和华为赌对了。一方面,从 2018 年到 2021 年,折叠手机的全球出货量以 229.76% 的复合增长率增长,成为电子产品中增速最快的一个品类;另一方面,主流手机厂商纷纷从观望转向行动。

2021 年,小米发布了 Mix Fold 踏入折叠手机的行列,这个市场开始逐渐热闹起来;紧随着的,是 OVH 陆续向市场推出折叠手机机型。至此,除了苹果以外的全部头部厂商均驶入了折叠屏赛道,没有放弃这一冲刺高端的机会。

晚入场,加上发布的机型数量不占优势,后入局的手机厂商即便是想占领市场,也显得心有余而力不足。当前的手机市场,具备先发优势的三星和华为当之无愧卫冕榜首和第二。

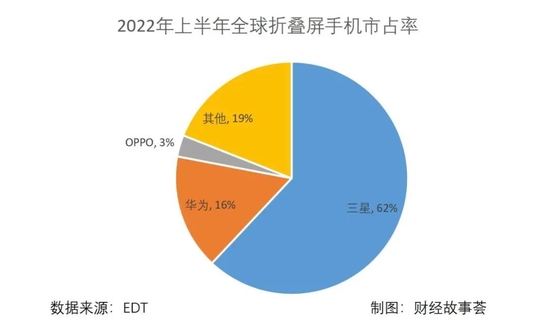

EDT 数据显示,三星和华为的折叠手机共占了全球 78% 的份额,其中,三星的份额是 62%。在苹果尚未入局的现在,一个三星的份额就打败了其余所有的安卓,引领全球折叠屏手机市场。

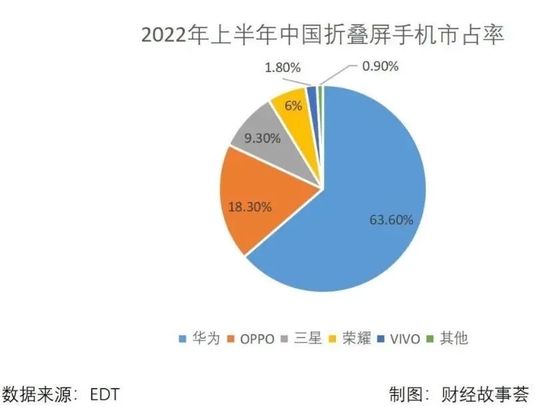

而华为,虽然全球的份额只有 16%;但在中国市场,却占据了 63% 的市场份额,远超三星的 9.3%,领跑中国市场。

陈肖认为,华为痛失国际折叠机市场,与其在国外禁用谷歌服务相关;三星在国内市场相对弱势,不是折叠机的机型出了问题,而是口碑相对华为而言稍弱,同时线下网点数量较少,消费者对品牌的认同感较弱。

全覆盖,跟随者浅试水

静态看折叠手机品牌的市场格局,三星华为是毋庸置疑的赢家。但若从动态变化的角度,看折叠手机的型号变化,结果又有些不一样。

根据京东平台折叠手机3、4 以及 8 月份不同折叠手机的销量统计发现,折叠手机销量的C位一直在改变。

手机厂商需要不断推出新的机型,来保障自己的产品能够时时具备竞争力。因为,排名靠前的往往是最近新出的机型。2022 年 3 月和 4 月排第一的 OPPOFind N,是 2021 年 12 月推出的新机;8 月份小米的 MIXFold2 排行第一,这也是小米刚推出此款机型。

有火爆的产品,也有叫好不叫座的产品,从排名的变化中,我们可以窥得什么?不同品牌加速推出不同的型号,他们在争夺些什么?

折叠手机之争,首先是形态之争,折叠手机型号开花,纵向内折逐渐成为新兴趋势。

折叠屏手机有 4 种折叠形态:横向、纵向、内折和外折,目前市面上有 3 种搭配:横向内折、横向外折、以及纵向内折。即便华为的折叠机型相对三星少,但已囊括所有搭配形态;而三星,则选择了横向内折和纵向内折,其他国内的终端厂商,多选择以横向内折为主要形态。

三星是横向内折的代表,除了 Flip 系列,Fold 和W系列都选择了内折的方案。

内折优势有两点,一是展开时可以获得更大的屏幕,二是外屏被包裹,手机跌落和屏幕划伤造成的损伤较小。这是最主流的一种形态方案,国内除了华为外的其他终端厂商,推出的第一款折叠手机,便是选择了这种形态。

而为了方便使用,内折的方案会在外面加个副屏,但这一块额外的屏幕,也给手机带来了额外的重量。

横向外折是华为最频繁尝试的形态。华为除了 Mate X2 和 P50 Pocket 没有采用横向外折外,其余的折叠机型采取的均为横向外折。内折的优势就是外折的缺陷,华为的外折屏幕一旦出现划痕或破损,屏幕的维修费用不低。

关于内折和外折的优劣,《财经故事荟》采访了陈肖,他指出,从产品层面看,内折的思路是缩小的便携平板,而外折的思路是变大的手机,两者都有各自的应用场景,目前论终极形态为时尚早。

纵向内折是机型品类少但受欢迎的形态。三星的 Z Flip 3、华为的 P50 Pocket 都是纵向内折的形态。纵向内折的优点是相对其他折叠机型更加小巧、造型更加时尚,市场的定位也更偏向年轻人。

虽然同是纵向内折手机,但华为 P50 Pocket 和三星的 Z Flip 系列受到市场的欢迎度截然不同。2021 年,三星的 Z Flip 系列以 408 万部的出货量,占据了全球折叠手机市场的半壁江山;在中国手机市场,每个月的销量也未掉落过前五;但华为的 P50 Pocket,京东销量排名却一直在中游。

除开三星线下门店少带来高线上销量的原因外,抛开技术堆料,站在消费者感知的角度,价格及后续维保,是影响折叠屏手机竞争力之争的重要因素。

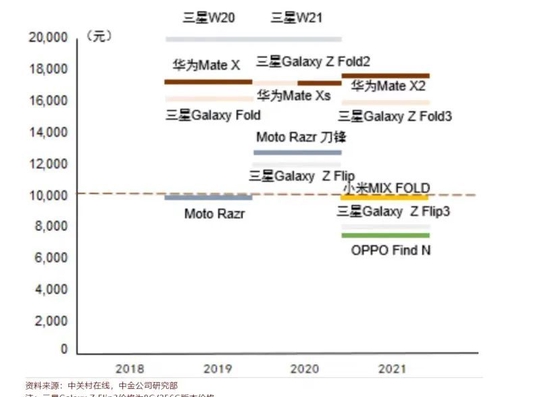

折叠手机已经完成了价格的第一轮下降,2019 年,只有摩托罗拉的 Razr 价格在 1 万元以下,且有些型号的价格能达到 2 万元;现如今,已有多个机型价格已经下探至万元以下,基本进入到普通手机的高端线价格段,激发消费者的购买热情。

其中,P 50 Pocket 和三星 Z Flip 系列都可以在万元以内买到,华为 P50 Pocket 售价 8988 元起,三星最新的 Z Flip4 仅为 7499 元,且三星在价格更低的条件下有 5G 的配置。按 4 月份京东销量情况来看,排名前五的型号起售价均不过万。

随着终端厂商的加速布局,竞争逐渐激烈,折叠机始终要从定位少数人的玩具走向稍低价格的高端旗舰。

此外,即便对于屏幕价值占比高的折叠手机而言,屏幕是否耐用,以及屏幕的售后,是最容易吸引消费者黏性的因素。

施小姐是 Z Flip3 的用户,吹头发时手机掉落出现裂纹黑斑,本以为要出 2700 元左右的维修费用,但却惊喜发现在保期内免费维修换屏。

另一边,《财经故事荟》访问了华为相关门店,Mate Xs2 更换屏幕主要 5089 元,相当于旗舰机 P50Pro 的价格;而即便每台折叠机有一次优惠换屏的机会,价格也不低,需要 3899 元。

供应链如火如荼,中韩产业链较量

一边,是苹果的折叠屏,造势越来越频繁。

去年,不少券商分析师和科技媒体基于苹果开始大幅纳入铰链供应链企业传出苹果在 2023 年即将推出折叠 iPhone;近期却一改风向,苹果要造折叠屏,但不是 iPhone,是 iPad。

分析公司 CCS Insight 预测,为了避免折叠机蚕食现有 iPhone 机型的份额,苹果更有可能在 2024 年率先推出折叠 iPad。折叠屏的应用,仍有空间。

另一边,是安卓的厂商,折叠手机不再局限于横竖和内外。

OPPO 在年初,传出了可以实现两次折叠的手机外观专利授权消息;在联想 Tech World2022 大会上,摩托罗拉展示了一款卷轴屏的概念机,此前,LG 和三星也展示过卷轴屏。折叠屏的终极形态,尚有变局。

不管是现在的折叠手机,还是传闻苹果推出的折叠 iPad,抑或是三折、卷轴屏的概念机,都有相同的目的——让屏幕更大,让终端产品更易携带。

折叠,不应困于手机;手机,不能只限折叠。

无论呈现何种形态与应用,无论创新的终端品牌是谁,离不开的是上层的供应链;供应链里,离得开铰链的设立,但始终离不开屏幕。折叠机行至中后场,幕后的屏幕玩家愈显重要。

折叠屏所用的屏幕是 OLED 柔性屏,用在折叠手机中的技术是 AMOLED;因为柔性屏投资成本高,技术难度大,日本和中国台湾大部分面板厂商由于缺乏资金的支持,纷纷退出布局,现在手机界有一种调侃,“屏幕只有国产屏和三星屏”。

当然这并不完整,毕竟,韩国还有 LG 显示公司(LGD),占据了 10% 的市场份额。也就是,在很长的一段时间里,折叠屏的竞赛,都还将会是中韩的合作与对决。

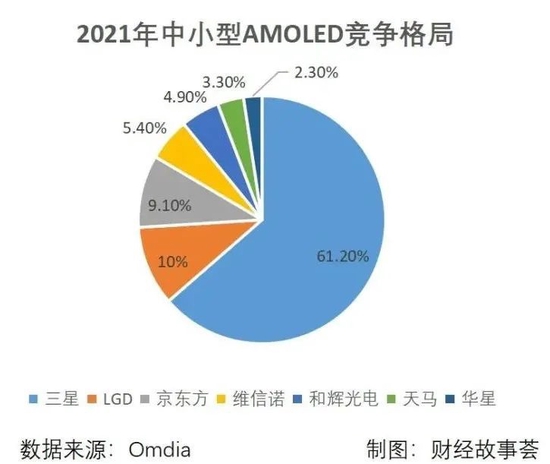

三星的折叠手机,自研自产自销,三星是全球柔性 AMOLED 产能最多的厂商,2021 年,三星中小型 AMOLED 出货量达到 61.2%。国内的 vivo X Fold、OPPO Find N 的内屏,都是与三星合作共同推出的折叠手机。

而国产屏的重任,主要是落在京东方身上,荣耀的 Magic V、华为的 Mate X 和 Mate Xs 系列的屏幕,主要是由京东方供应。京东方之外,华星光电、维信诺也分别国内品牌的不同机型供货,前者供应了小米的 MIX FOLD,后者传供应了华为的 P50 Pocket。

在消费者使用上,国产屏和三星屏无明显使用差异;虽然国产屏在飞速发展,但不得不承认,在对决层面,短时间内仍然无法赶上三星和 LGD。

在面板专利层面,京东方面板专利申请总量是三星电子面板专利的 7 倍,前者是 5369 项,后者是 692 项;虽然无法直接对比折叠屏的专利,但总体的专利申请多,证明国产屏铆足了劲进行各种技术攻关。

在产线代际层面,目前中国的面板企业有 19 条已经建立的 AMOLED 产线,总产能 538 千片/月;而韩国企业,共有 17 条产线,总产能却达到 1076 千片/月。同时,国内的 AMOLED 产线,最高的是 6 代生产线,而韩国却已经达到了 10.5 代际,两国的面板企业产线仍有一定的差距。

结语

《财经故事荟》认为,如果仅仅是折叠手机的竞争,不会等待太久,国内的终端厂商便能追赶三星,不管是,因为我们不仅有价格屠夫,还有优秀的研发团队和扎实的供应链体系,将价格、产品性能还是产品数量的差距缩小并不是问题。

但是如果是在创新的层面奋起追赶,取代三星位置,越过众所期盼的苹果站上第一,着实不容易。折叠手机顶峰的厂商,一定是集大成者,集资金、供应链、研发和全球化分工一体。

未来,折叠屏的故事还能融合出海、VR 和 AR 等趋势徐徐展开;但终端厂家的竞争,从来不会轻松。