8 月 27 日,美团发布 2025 年第二季度报告。报告显示,二季度美团收入为 918.4 亿元,同比增长 11.7%;经营利润为 2.3 亿元,同比大跌 98%;经调整净利润为 14.9 亿元,同比减少 121 亿元。

收入小幅增长,利润却惨遭“脚踝斩”,即使前有京东作为参考,美团这份财报仍超出不少投资者预料。

截至 27 日收盘,美团港股跌 3.1%,今年以来下跌 23.3%,最新股价 116.3 港元,总市值 7107 亿港元。

121 亿少在哪里?

受即时配送交易笔数增加,为了维护骑手,美团增加了对骑手补贴,大幅拉高销售成本。另外,为了应对京东、淘宝的激烈竞争,美团推广、广告、用户补贴力度加大,推高了营销费用。二季度,销售成本同比增加 130.7 亿元,销售及营销开支同比增加 76.9 亿元。这两项,成了烧钱黑洞。

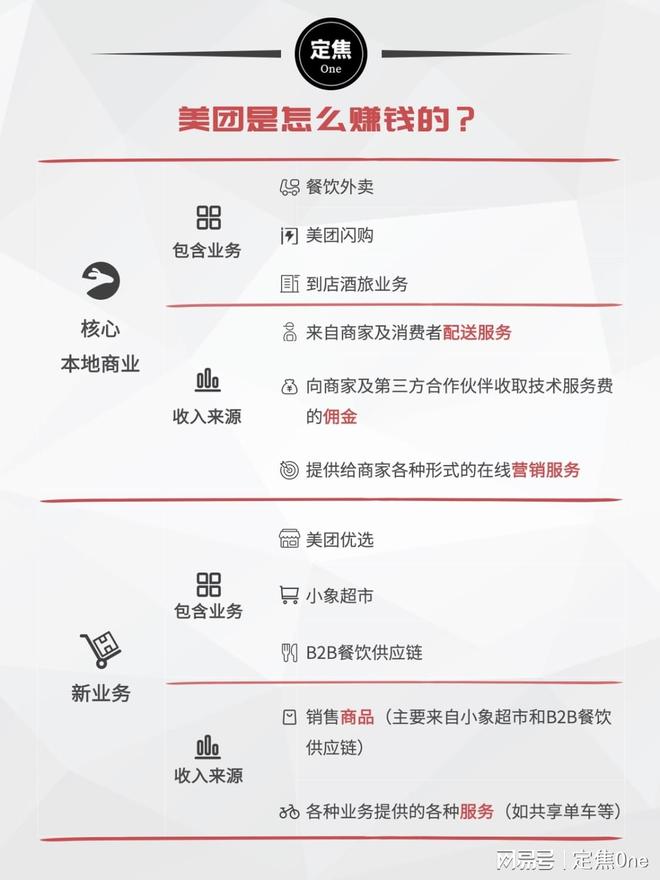

分部门来看,其中外卖业务所属的核心本地商业经营利润为 37.2 亿元,同比减少 115.1 亿元;核心本地商业经营利润率,由 25.1% 降到 5.7%。

可以说,外卖大战,美团是拼命了。

对比来看,此前京东财报发布,京东外卖所属的新业务部分经营亏损比去年多出了 141 亿。跟京东、淘宝双线作战的美团,利润损失究竟算不算多,还得等阿里财报发布后再做对比。

(策划:李梦冉,制图:Allison)