车东西(公众号:chedongxi)

作者 | 颐圣

编辑 | 志豪

车东西 8 月 27 日消息,昨晚,地平线发布了其 2025 年业绩中期公告并举行业绩会。

在 2025 年上半年,地平线实现了收入与交付量的双倍增长,正式跨入千万级芯片出货量的里程碑。

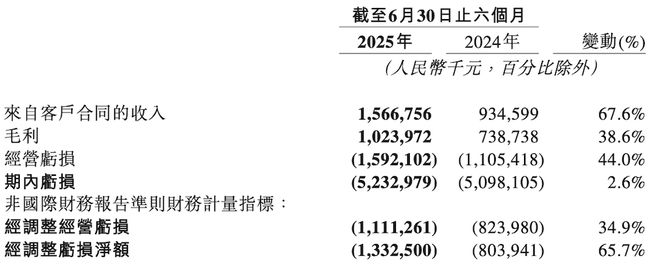

▲地平线主要财务数据

当下,地平线通过征程 6 系列芯片和 HSD 全场景辅助驾驶解决方案的快速落地,正成为辅助驾驶平权浪潮中的“最大公约数”。

尽管经营亏损同比扩大,但客户合作网络扩展以及全球化布局加速,均显示出公司在智能驾驶赛道上的战略优势与长期增长潜力。

随着 HSD 系统即将于 2025 年第三季度实现首款量产,地平线有望在辅助驾驶体验竞争中占据更高地位。

此外,截至 2025 年 8 月,地平线征程系列处理硬件累计出货量突破 1000 万,也说明了该公司的增长势头。

一、理想比亚迪仍是最大客户方案成本将小于 7000 元

在昨晚的业绩会上,地平线创始人兼 CEO 余凯亲自参加并回答了行业人士的提问,就量产信息、定点情况、客户构成等内容进行了详细解答。

▲地平线创始人兼 CEO 余凯

1、理想比亚迪仍是最大客户,目标年出货 400 万套

在客户构成方面,余凯表示,地平线上半年汽车产品解决方案的出货量得到了飞速的增长。比亚迪在去年是地平线 J2 和 J3 处理硬件系列解决方案的最大客户。伴随着今年“智驾平权”的开启,有不少车型升级搭载了基于 J6M 处理硬件的高速辅助驾驶解决方案。

今年上半年比亚迪和理想仍然是地平线出货量最大的客户,他们也是最早搭载 J6M 系列产品的客户,同样也是地平线中高阶产品出货量最大的客户,占比超过一半。

除了上半年量产的比亚迪和理想系列车型外,地平线有较多客户的车型量产是在今年下半年开始投放市场,这里面最主要的是吉利、奇瑞、长安等等。

地平线有信心全年能做到出货量 400 万套左右,其中低阶和中高阶(方案)占比各占一半。

2、HSD 发展空间大,单车成本要做到 7000 以下

余凯称,目前高阶辅助驾驶正在快速下探至主流市场。现在的高阶,如 HSD 会变成未来 2 到 3 年的标配,今后 10 万到 15 万都会标配城市工况的 NOA 的解决方案。

▲地平线基于 J6P 方案的 HSD 车型行驶在路上

目前,中国市场 10 万以上的乘用车占乘用车整体销量的 80%,也就是接近 2000 万辆的市场空间,在这个档位上面的话,地平线有机会将单车(成本)做到数百美金(不超过约合人民币 7000 元)。

3、研发费用云计算投入高,是为未来投资

余凯称,当前中阶或高阶产品很快会成为市场主流。因此,地平线坚定投入全场景城区负责驾驶方案(HSD)的研发,并在模型训练和迭代上加大云计算资源投入。今年地平线在云计算训练上的费用,相比去年至少增加了三倍。如果剔除这部分投入,公司整体运营效率已显著提升。

这种面向未来趋势的投入,是地平线把握智能驾驶行业结构性变化的战略性决策,并将转化为巨大的收入增长。一旦 HSD 成为主流,它将是一个“核弹级”产品,不仅显著提升 ASP,也会带来用户价值和市场影响力的跃升。这样的投入,将加速地平线成为全球自动驾驶产业基础设施的赋能者和提供者。

4、HSD 测试数据反哺 Robotaxi,或很快官宣合作

地平线的计划是在未来的 3 到 5 年内部署千万量级的 HSD,这样大规模的部署使得其数据测试验证线锤百炼,同样可以去更好的支撑加速开发 Robotaxi 的技术,这也是最近众多的一些 Robotaxi 方面的运营公司在开始跟地平线合作探索的原因。

余凯表示,他们很快就会向业界宣布关于 Robotaxi 合作的正式展开。

二、收入翻倍增长毛利率略降但高毛利业务占比提升

中期业绩公告显示,地平线 2025 年上半年收入达 15.67 亿元人民币,同比增长 67.6%,延续了 2024 年全年 53.6% 的强劲增长势头。

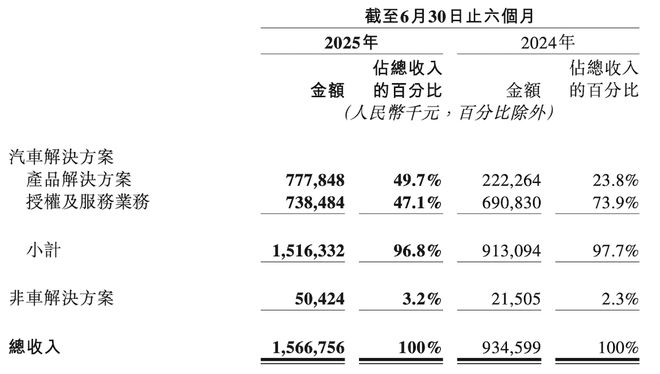

地平线方面称,强势的收入增长主要由征程 6 系列芯片的量产带动,产品及解决方案业务收入 7.78 亿元,出货量达 198 万套,同比翻倍增长。

▲地平线主要业务营收

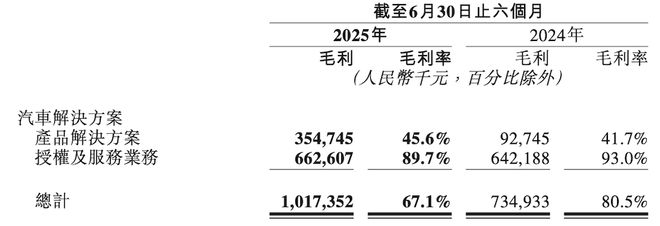

在毛利表现方面,地平线 2025 年上半年毛利为 10.24 亿元,同比增长 38.61%,毛利率为 65.4%,较 2024 年全年 77.3% 的水平有所下降,但高于 2023 年的 70.5%。

在业务亏损方面,地平线期内亏损为 52.33 亿元,同比增加 2.6%。经调整经营亏损为 11.11 亿元,同比增加 34.9%,主要由于研发支出增加以及向中高阶辅助驾驶解决方案的转型。

地平线的毛利率下降主要源于征程 6 系列芯片业务占比提升,芯片业务毛利率相对较低(约 41.7%),高毛利的授权及服务业务(93%)增速放缓。

▲地平线毛利情况

2025 年上半年,地平线授权及服务业务收入达 7.38 亿元,同比增长 6.9%,增速显著低于产品业务的 31.2%。

这一结构变化或许反映了公司正以满足车企对辅助驾驶方案的快速需求为导向。

从研发费用看,2025 年上半年地平线研发费用为 14.2 亿元,同比增长 35.3%,占收入的 90.6%。

地平线方面称,预计 2025 年全年研发费用将增至 40 亿元,这一高研发投入策略是地平线长期技术积累的关键。

截至 2025 年 6 月 30 日,地平线现金储备达 161 亿元人民币,较 2024 年底的 154 亿元增长 3.9%。充足的现金储备为公司持续高研发投入提供了坚实保障,也为未来3-5 年的辅助驾驶平权战略实施奠定了基础。

三、征程系列出货量突破千万市场份额双第一

截至 2025 年 8 月,地平线征程系列处理硬件累计出货量突破 1000 万套,成为中国首家达成该里程碑的智能驾驶科技企业。

其中,地平线 2025 年上半年出货量达 198 万套,同比实现翻倍增长,支持高速公路辅助驾驶功能的处理硬件出货量达 98 万套,占总出货量的 49.5%,为去年同期的六倍,主要由新一代征程 6 系列产品推动。

报告显示,地平线在中国自主品牌智能辅助驾驶计算解决方案市场份额增长至 32.4%,在中国自主品牌 ADAS 前视一体机市场份额增长至 45.8%,蝉联双市场份额第一。

▲地平线部分客户

这一市场领导地位的稳固,得益于地平线与 27 家 OEM(42 个 OEM 品牌)的合作关系,覆盖中国前十大车企。

截至 2025 年 6 月 30 日,地平线已累计获得近 400 款新车型定点,其中具备高速公路辅助驾驶及以上功能的定点车型超过 100 款。

根据公司公告,征程 6 系列将赋能超 100 款中高阶车型上市,其中包括多款市场爆款车型。

2025 年上半年,共有超过 15 款搭载地平线中高阶辅助驾驶解决方案的车型成功量产上市。

在国际客户合作方面,地平线已与博世、大陆、电装等国际 Tier1 建立深度协作,形成”车企 +Tier 1″的双重生态协同。

结语:地平线正稳步发展

尽管地平线短期内盈利压力有所加大,但无论是技术积累、生态合作,还是全球化布局,都为其在智能驾驶平权时代中把握更高话语权奠定了深厚基础。

随着 HSD 系统的量产临近,地平线正站在新一轮竞争格局的临界点,向着长期可持续增长的目标稳步迈进。