文 | 赛博汽车

不约而同地,Robotaxi 玩家们都传递了越来越乐观的消息。

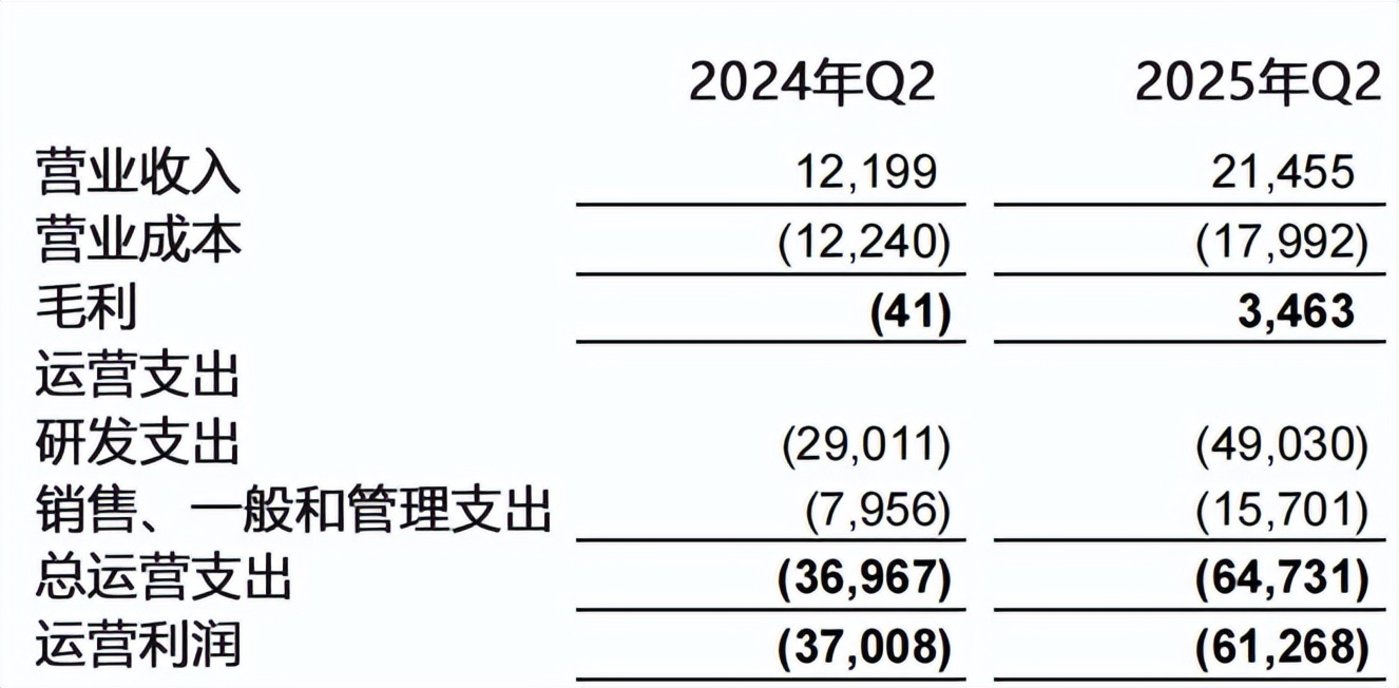

8 月 12 日,小马智行发布了二季报。总收入达为 2150 万美元(人民币 1.54 亿元),同比增长 75.9%。管理层强调了 Robotaxi 业务的增长——收入为 150 万美元(人民币 1090 万元),同比增长 157.8%。

小马智行还特别强调,其中车费收入同比激增 300% 以上。

相比之下,明明是收入大头,并且增长了 9 倍的授权与应用收入,管理层基本上只字未提。

在 7 月 31 日发布的文远知行二季报中,该公司同样宣告了 Robotaxi 的增长——营收 4590 万元,同比大幅增长 836.7%。

“(Robotaxi)单位经济效益向好的路径也已清晰可见。”小马智行董事长兼首席执行官彭军表示。

Robotaxi 的好日子,看起来就要来了。

01 Robotaxi 车费收入增 3 倍

尽管 Robotaxi 的收入占总收入仅7% 左右,但小马智行一直奉行“Robotaxi 业务优先”原则,而且逐步取得成效。

除了上面提到的财务数据表现,小马智行团队还提及了诸多进展。

在产品方面,小马智行在两个月前启动第七代(Gen-7)Robotaxi 车型的大规模生产,已有超过 200 辆车型下线。

北汽极狐阿尔法 T5 Robotaxi 量产下线

小马智行是与北汽、广汽的合作生产这一车型的。第七代 Robotaxi 采用 100% 车规级零部件,自动驾驶套件成本较前代大幅下降 70%,拥有 10 年/60 万公里的设计寿命。

第七大车型也准备上路。多款第七代 Robotaxi 车型已获批北京、上海、广州、深圳的 L4 级自动驾驶测试许可。第七代车型已在四大一线城市开启公开道路上累计测试超 200 万公里,充分验证其 L4 级自动驾驶系统的安全性、稳定性。

在运营层面,小马智行能在车费收入上增长 3 倍。目前小马智行是国内唯一在北京、上海、广州、深圳开展全无人 Robotaxi 收费运营服务的公司,一线城市运营总面积超 2000 平方公里。

在新市场扩展上,小马智行在第二季度在中东、欧洲和亚洲持续发力全球化布局。中东方面,小马智行与迪拜道路交通管理战略合作,2025 年实现首批 Robotaxi 路测,计划在 2026 年实现全无人商业化运营。欧洲方面,小马智行 6 月率先在卢森堡伦宁根市(Lenningen)启动测试并计划扩展至更多地区。亚洲方面,小马智行已取得韩国颁发的国家级别自动驾驶测试许可,4 月起首尔江南区的测试拓长至7×24 小时测试。

运营表现让管理层信心十足。

公司创始人、CTO 楼天城认为,小马智行在 Robotaxi 行业确立了领先地位,背后是小马智行已具备成熟的“全无人驾驶”和“规模化落地”能力,“我们不仅将完成千台的数字目标,更要为 Robotaxi 产业爆发式增长打好根基——包括最严格的工程实践、可靠稳定的自动驾驶软件算法以及由 PonyWorld 世界模型赋能的强大技术泛化性。”

小马智行 CFO 王皓俊表示,公司业绩的强劲增长证明了可规模化、持续盈利的商业模式,通过优化“人员-车辆”远程运营比例、降低车辆的保险成本,Robotaxi 单位经济模型(UE)改善显著。

其实,小马智行当前的业务收入主要来自另外两项,而且驱动二季度收入增长的,主要不是 Robotaxi。

二季度小马智行最多收入来自授权与应用收入,为 1040 万美元(人民币 7460 万元),而且同比大幅增长 901.8%。公司公告称,增长主要得益于自动驾驶域控制器产品订单和交付量的增加,这得益于机器人配送领域新老客户需求的上升。

另外,小马智行之前的主要收入来源自动驾驶卡车,继续缩减,收入为 950 万美元(人民币 6820 万元),同比下降 9.9%。二季报公告称,“收入下降主要是由于我们主动优化运营,聚焦高毛利收入。”

但是,小马智行已经明确了 Robotaxi 优先策略,而且投入集中于此。

2025 年第二季度,小马智行经调整研发费用为 3.16 亿元人民币,在产线、物料、人员建设上加速第七代 Robotaxi 生产和商业落地。“随着第七代车型量产落地进程加速,公司正处在商业化全面提速阶段。”

02 费用大增,亏损扩大

不过,不可忽视的是,小马智行目前还处在商业化早期,而且亏损还在扩大。

二季报显示,小马智行二季度净亏损为 5330 万美元(人民币 3.816 亿元),比去年同期亏损扩大了 72.5%。即便按非公认会计原则(NON-GAAP)计算,净亏损也有 4610 万美元(人民币 3.299 亿元),同比扩大 52%。

为什么亏损扩大?

从业务毛利来看,确实是向好的。

二季度小马智行毛利润为 350 万美元(人民币 2480 万元),而 2024 年第二季度为毛亏损 4.1 万美元。

亏损扩大核心原因还是运营费用的大幅增长。

二季度运营费用为 6470 万美元(人民币 4.637 亿元),同比增长 75.1%——基本和收入增幅(75.9%)一致。

其中,股票薪酬费用、研发费用,都可以理解,公告称也是源于第七代车型大规模生产的投资,以及为增强技术能力而增加的员工薪酬和福利。

但比较扎眼的是销售、一般及管理费用——1570 万美元(人民币 1.125 亿元),同比增长 97.3%——超过了收入增幅。公告称这一变化是为大规模商业化部署做准备而增加的人员费用,以及专业服务费用的增加。

该如何摆脱运营费用的沉重负担?

还是需要主营业务的营收大幅增长、并且降本增效,才能展现出规模效应。

在二季报公告中,小马智行指出了一些方向。

比如,在降本方面,得益于远程协助与车辆配比的优化以及车辆保险成本的降低,小马智行在成本效率方面取得了显著进步。小马智行有信心在 2025 年底实现 1:30 的配比,即一名远程协助人员可监控 30 辆车辆。

在增收方面,小马智行要大规模加速商业化部署与生态拓展。

王皓俊说,收入增长来源有三:用户使用率的提升、自动驾驶出租车车队规模的扩大以及运营策略的优化。

在用户拓展上,小马智行二季度的平台注册用户同比激增 136%。

车队拓展方面,除了前面提及的,小马智行还签了一个大单——与深圳最大的出租车运营商西湖集团达成战略合作伙伴关系,未来几年将在深圳联合部署超 1000 辆 第七代 Robotaxi。

运营策略优化上,小马智行在广州和深圳的部分区域,将把服务时间从每天 15 小时延长至全天 24 小时,以提升车费收入。

03 现金流稳固,受青睐投资标的

尽管亏损扩大,但目前小马智行现金流不必担心。

二季报显示,小马智行现金及现金等价物、短期投资、受限制现金及用于财富管理的长期债务工具合计为 7.477 亿美元(人民币 53.561 亿元)。

目前,作为无人驾驶的热门上市公司,小马智行也受到了投资者的热切关注。

根据投资机构最新披露的 13F 文件,2025 年第二季度期间,小马智行获得至少 14 家国际资金大幅增持。其中,曾成功投资特斯拉、腾讯、阿里巴巴等的英国老牌资管机构柏基投资(Baillie Gifford)新建仓位7,137,437 股,日本日兴资产管理(Nikko Asset Management)同步建仓 291,539 股,持仓占比跻身流通股重要股东。彭博社截止 8 月 11 日汇总的分析师评级显示,小马智行获得 8 个“买入”评级,未出现“卖出”或“中性”评级。

如果说,预判未来要 Follow the money,那么投资者已经在对 Robotaxi 投下赌注了。