文 | 花儿街财经,作者 | Leon,编辑/cc 孙聪颖

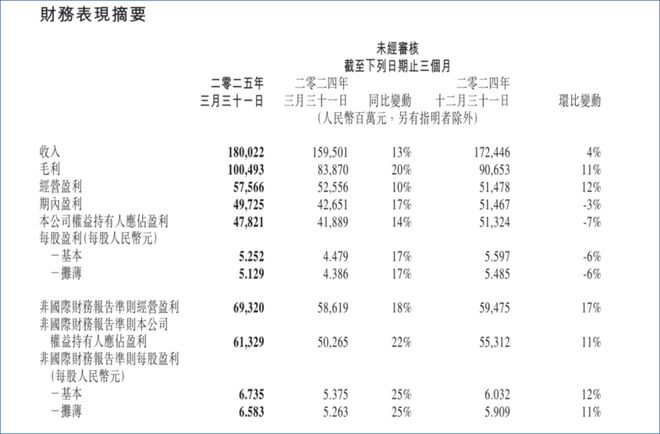

“韬光养晦、后发制人”,腾讯 2025 年第一季度的业绩表现可以具象化为以上 8 个字。在 AI 整体赋能的情况下,腾讯控股(00700.HK) Q1 营收达到了 1800.2 亿元,同比增长 13%,相当于日入 20 亿;净利润 478.21 亿元,同比增长 14%,每天净赚 5.3 亿。营收、净利双位数双增长,代表腾讯重回扩张周期。

毫无疑问,腾讯的业绩表现释放了一个信号:AI 不是单打独斗的业务线,而是生产力工具。谁能高效地部署 AI、找到最契合旗下业务的赋能方式,谁就能占尽先机。

值得一提的是,与腾讯炸裂业绩形成对比的,则是资本市场的冷淡反应。腾讯控股(00700.HK)自 5 月 15 日攀升至 527 港元/股后,目前回落至 509 港元/股的水平,与摩根士丹利等投行预期的 600 港元以上还有差距。究其原因,主要系净利润表现略低于预期,这与 Q1 高达 189 亿元的研发投入有关。

在此情况下,腾讯在腾讯全球数字生态大会上宣布将加码 AI 及海外投入,包括从基础大模型、算力、开发工具到应用层面的全面升级。毫无疑问,中国互联网市场的 AI 军备竞赛已经打响,并且还是一场持久战,对腾讯具体业务的韧性提出了更高要求。

长青游戏强势, 打造新爆款是刚需

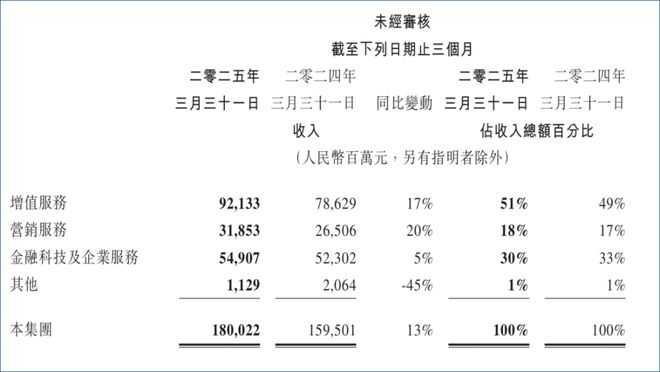

在腾讯的三大业务板块中,增值服务仍一骑绝尘,在今年第一季度营收 921.33 亿元,同比增长 17%,占总营收 51%。另外,增值服务的毛利同比增长 22% 至 549 亿元,拉动整体毛利率达到 55.82%,创下八年来新高。

再细分化下去,为本土游戏收入 429 亿元,同比增长 24%;国际市场游戏收入 166 亿元,同比增长 23%;社交媒体收入 326 亿元,同比增长7%,其中也包括手游虚拟道具销售、小游戏平台服务费等。毫无疑问,游戏早已取代社媒成为腾讯的基本盘。

腾讯游戏一季度的迅猛增长,主要来自于马化腾口中的长青游戏,即《王者荣耀》、《和平精英》、《PUBG Mobile》等。“我们的高质量收入保持坚实的增长态势。AI 能力已经对效果广告与长青游戏等业务产生了实质性的贡献。”腾讯董事会主席、CEO 马化腾总结道。

正如马化腾所说,AI 技术在游戏用户体验优化方面贡献显著。具体来说,《和平精英》引入 DeepSeek 大模型推出 AI 队友和 AI 助手功能,使用户时长增长 16%;《王者荣耀》通过 AI 生成内容降低开发成本,提升流水表现。AI 还可应用在帮助新手玩家训练、陪伴现有玩家及防作弊等方面,在多人竞技游戏中效果尤为突出。

新游戏方面,表现最为突出的是《三角洲行动》。报告中指出,2025 年 4 月该游戏日活用户峰值达到 1200 万,不仅拿下行业最受欢迎手游第六名,还是近三年来行业发布新游戏中日活最高的游戏。

不过,腾讯首席战略官詹姆斯·米歇尔在电话会议中表示:“关于国内游戏业务的问题,第一季度我们确实受益于与去年一季度低基数的对比,而这一优势在未来季度不会持续。” 米歇尔还指出,中国第一人射击类游戏(FPS)的市场占比远低于世界其他地区,这是未来腾讯增长的空间。

从米歇尔的发言中不难看出,腾讯对自身游戏阵容仍然是充满危机感的。在受到米哈游《原神》冲击但无力反击后,马化腾一度震怒,批评腾讯游戏“躺在功劳簿上”;而腾讯游戏回归增长,一方面来自竞争对手的懈怠,一方面其实是触底反弹,当然还有一部分是 AI 的降本增效。换句话说,腾讯游戏要从根本上寻找增长点,即推出新的爆款游戏,才能提振投资者的信心。

今年 Sprak 2025 腾讯游戏大会上,发布游戏数量达到了史无前例的 46 个,按照其制作、发行、投资的战略分为三大篇章,游戏阵容之丰富令人咋舌。然而,其中能够真正替代长青游戏的种子选手并不多。《逆战:未来》手游重启内测,但口碑褒贬不一,主要槽点集中在内容多为复刻端游,创新点不足;双端的《王者荣耀世界》,但玩法是开放世界 MMO(大型多人在线),游玩成本显然比 MOBA 或是“搜打撤”更高一些,能否承担起日活重任还有待上线后观察。

另外,腾讯游戏年初投资了育碧新子公司 11.6 亿欧元(约合人民币 93 亿元),持有约 25% 的股份,该交易被视为欧洲游戏巨头向亚洲资本敞开大门的关键信号。近年来,育碧因运营不善股价暴跌、屡陷破产传闻,腾讯此时注资必然是看上了《刺客信条》等知名 IP。至于后续合作方式,还得看新公司的运营状况。

腾讯云连续 7 年夺冠 ,电商谨慎前行

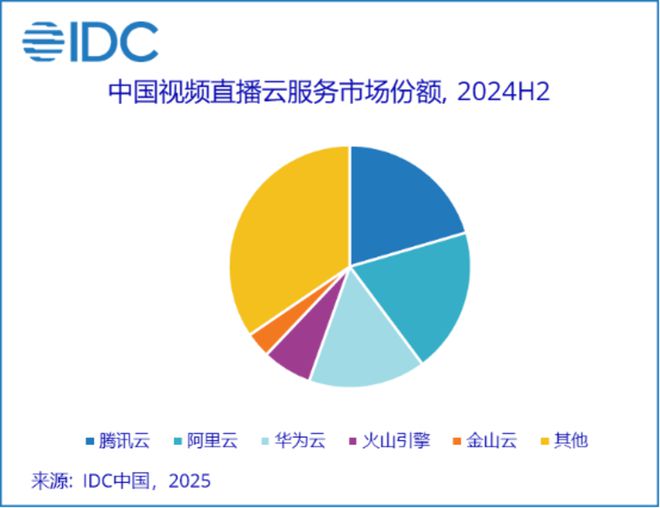

腾讯第二大业务板块金融科技及企业服务,仅实现了5% 的增长,但营收占比仍高达 30%,同时云服务是腾讯众多业务的基础,不容小觑。报告中指出,腾讯云音视频解决方案连续 7 年获得中国市场第一(按收入计),也是腾讯 ToB 的主要落地点。

IDC 报告指出,腾讯云在 AI 实时互动、智能媒体生产两大细分项中占据优势,体现在 AI 生成视频清晰度、稳定性更高;多媒体应用丰富,AI 实时对话延迟低且兼容性高;云渲染与 AIGC 结合提升直播体验等多个方面。

作为 AI 基建的重要一环,腾讯今年将继续加大投入,包括兴建新的海外数据中心,扩展云业务的国际版图。其中,计划在中东投入 1.5 亿美元,于沙特落地首个数据中心;在印尼投入 5 亿美元兴建第三个数据中心。

第三大板块营销服务包括视频号、小程序、广告平台等,其中广告平台依托于 AI 技术实现了更精准的个性化投放,帮助该板块实现了整体同比 20% 的收入增长,至 318.53 亿元。

这里我们主要聊聊电商业务。3 月末,腾讯打通了微信小店和视频号及公众号,只需要一个微信小店就可以同步带货,被视作发力电商的大动作。然而,腾讯副总裁刘炽平在电话会议中却予以否定:“关于电商业务,坦率地说,最新的组织调整幅度很小。微信电商团队最初是在开放平台部门内孵化的,随着规模扩大,我们只是进行了正式的拆分,让电商团队成为独立部门,但仍由同一负责人管理。这并不是重大调整,不必过度解读。”目前,微信电商团队由曾鸣负责,向张小龙汇报。(详情见:日赚五亿的马化腾,还在找新钱!)

据悉,今年微信公开课上负责人宣布 2024 年微信小店 GMV 规模是 2023 年的 1.92 倍,但没有给出具体数字。调研机构结合监测数据推算,2024 年微信小店的 GMV 约在 2200 亿至 2500 亿元之间,体量远不及头部电商。

值得玩味的是,虽然近几年马化腾曾公开表示“视频号是全场希望”,期待其带动直播电商业务,但总体来说微信电商的发展是克制和谨慎的。结合刘炽平的发言,腾讯在短期内应该不会大举扩张电商业务,更多是作为微信生态的一环,缓慢发育、静待爆发。

打造微信智能体箭在弦上

综合财报和业务分析不难发现,腾讯这家公司的底色是:游戏直接提供巨额现金流和高利润;微信/QQ 构建生态,将稳定的用户群部分转化为广告收入和电商服务费;云业务作为 AI 基建和 ToB 市场的主力,为业绩提供更多想象力。本质上,还是靠产品和内容驱动。

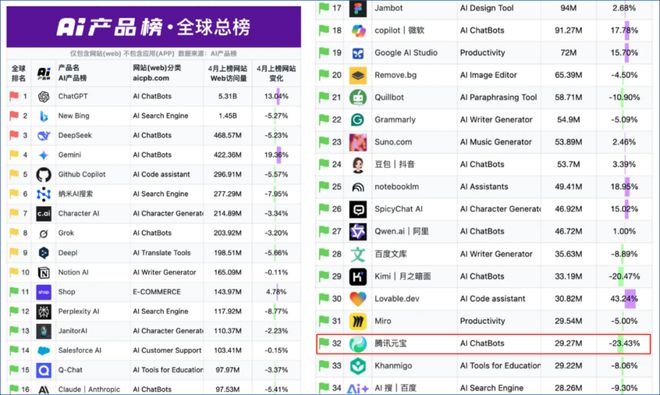

因此,除了用 AI 赋能,腾讯还要持续打造王牌游戏和应用。游戏前面已经提到了,通过自研+代理+投资模式积累技术来打造爆款,但出现下一个《王者荣耀》可能还需要运气;AI 应用元宝在第一季度集成 DeepSeek 后加大投流并集成到微信中,但后劲不足,目前在 AI 产品榜网页端 4 月排名仅为全球第 32、国内第7,均落后于 DeepSeek、豆包及通义。

AI 产品榜全球总榜网站(web)四月排名

14 亿+社交用户是腾讯独有的流量池,所以未来的王牌 AI 应用还要依托于微信。刘炽平在电话会议中透露了其未来发展方向:微信智能体。

“目前在微信生态内,我们有机会打造一个非常独特的智能体,它将与微信生态的独特组件深度连接,包括社交图谱、通信和社群能力、内容生态(如公众号、视频号)以及微信内数以百万计的小程序——这些小程序实际上覆盖了各类信息,以及多个垂直领域的交易和操作能力。我认为,与其他更通用的智能体相比,这将是极其独特的存在,也是我们差异化的核心产品优势。”刘炽平这样形容其形态,不过随后,他又表示该产品“仍处于非常早期的开发阶段”。

智能体(AI Agent)概念目前非常火爆,以 Manus、MainFunc 为代表的初创企业已经在海外市场获得了可观的收益,国内方面字节、阿里、百度也均有不同定位的测试版产品推出,大厂中只有腾讯还未推出具体产品,只搭建了智能体开放平台。

在不久前的红杉资本 AI 峰会上,红杉资本认为目前 AI 大模型、对话类 AI 应用已经不具备投资价值,因为市场已经高度内卷了,下一阶段的投资重点是具备职能性的 AI Agent。可以预见的是,未来互联网大厂势必会争夺智能体入口,腾讯选择厚积、期待薄发。

展望未来,腾讯 2025 年第二季度的业绩依然有望延续增长。高盛在研报中表示,看好腾讯在 AI 领域的持续投入,为游戏、广告、云业务和电商带来长期增长潜力,目前已将腾讯目标股价上调至 595 港元,维持“买入”评级。