文|深响林之柏

最近的奢侈品行业波诡云谲,几个顶尖奢侈品集团的高层更迭尤为频繁。

LVMH 集团内部进行了一场“乾坤大挪移”,顶奢羊绒品牌诺悠翩雅的 CEO 调任路易威登副 CEO,钟表部门 CEO 接任诺悠翩雅 CEO,芬迪 CEO 改任迪奥副 CEO;开云集团在今年年初分别为圣罗兰和巴黎世家找来了新 CEO。

高层频繁调整,固然体现了企业主动求变的决心。但这背后,或许还有不得不变的压力与焦虑——从近期业绩来看,大家的处境都不容乐观:

爱马仕增速较去年同期下滑 10 个百分点;

开云集团录得双位数跌幅,Gucci 销售额已连跌五个季度;

LVMH 集团的销售额远不及市场预期,其中酒水业务收入大跌;

利润暴跌 94% 的 Burberry 则在发财报当天宣布裁掉全球约五分之一的员工,希望能在 2027 财年节省 6000 万英镑开销。

据麦肯锡统计,从 2019 年至 2024 年期间,奢侈品行业的经济利润增长了近三倍。这主要由于多数品牌执行了提价策略——在经历了数年仅1%-2% 的涨价后,从 2019-2023 年品牌显著提高了价格,占据了约 80% 的奢侈品行业增长。

但到了 2025 年,放缓迹象明显,提价大法也失效了。

营收:LV 低于预期,Burberry 利润暴跌,普遍增长乏力

从近期整体业绩来看,顶尖奢侈品集团表现普遍不太理想,和市场预期有一定差距。

爱马仕一季度销售额录得 41 亿欧元,7% 的同比增速不仅远低于去年同期的 17%,也不及市场预期的 9.8%。

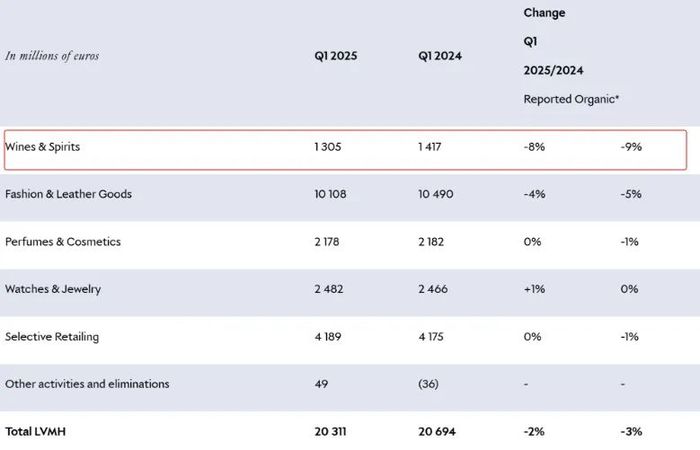

LVMH 今年一季度营收同比下降3% 至 203.11 亿欧元,低于分析师预期的 211.4 亿欧元。

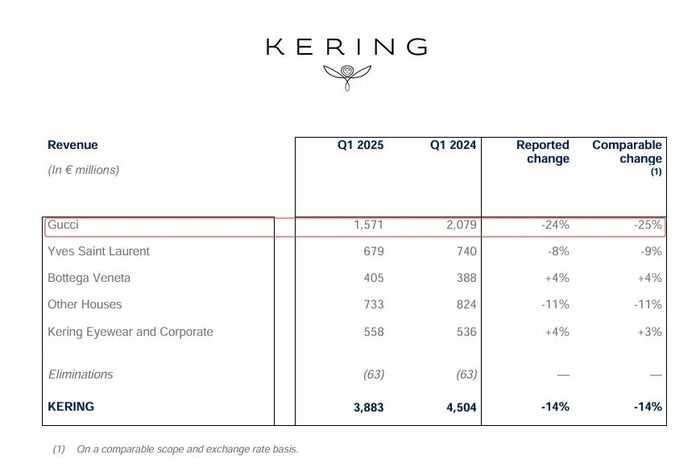

开云集团更加糟糕,其一季度销售额仅有 38.83 亿欧元,同比大跌 14%,集团 CEO 直接在业绩声明中坦言,“这是一个艰难的开局”。

Burberry 一季度总营收同比下滑 17% 至 24.61 亿英镑,调整后营业利润更是仅录得 2600 万英镑,同比暴跌 94%,是一众奢侈品集团中跌幅最高的。

Prada 集团是为数不多交出惊艳成绩单的“优等生”,今年一季度营收同比增长 13% 至 13.41 亿欧元,超过了市场预期的 13.3 亿欧元,这很大程度上得益于旗下品牌 Miu Miu 的强劲增长。(点击此处阅读深响相关分析《MiuMiu 为何业绩狂飙?》)

历峰集团也还不错,一季度营收同比增长7% 至 51.7 亿欧元,略高于市场预期的 49.8 亿欧元。

业绩上的变化,很快传导到资本市场。LVMH 股价迎来一波震荡下行,年内跌幅接近 13%,市值被爱马仕超越。瑞银、摩根大通、德意志银行、杰富瑞集团等还在落井下石,几乎同时出手下调 LVMH 目标价,出手最狠的摩根士丹利直接把 LVMH 目标价从 740 欧元砍到 590 欧元。而业绩增长最快的 Prada,股价涨势也最凌厉,统计显示,Prada 股价过去一年飙涨 37.16%,本月也已涨近 12%,领跑一众奢侈品集团。

奢侈品行业来到了变化的十字路口。

品牌:核心品牌扛大旗,多品牌战略遭考验

在行业处于逆风状态、市场整体下行的时候,各品牌的表现也呈进一步分化态势,有一个靠谱的核心品牌,显得至关重要。

Prada 和开云集团的对比最为鲜明。Prada 旗下 MiuMiu 今年一季度收入暴涨 60%,成为集团最强大的业绩引擎,而开云集团则因 Gucci 和 YSL 两大主力品牌营收分别下滑 25%、8%——Gucci 已经连跌五个季度,导致整体业绩陷入困境。品牌阵容最庞大的 LVMH 业绩遇冷,也部分归咎于“拖后腿”的品牌。虽然财报中并未明确列明,但从高管发言中可窥见,丝芙兰、迪奥等表现都不尽如人意。

开云集团主品牌 Gucci 一季度表现不佳图源:财报

Miu Miu 是 Prada 业绩主要推动力图源:财报

不可否认,多品牌发展有其战略意义:在行业上行周期中,能够帮集团快速拓宽市场、抢占更多市场份额,实现多元化增长。然而,LVMH 和开云集团两大巨头当前遭遇也表明,多品牌战略有其局限性——经营成本高、容易造成资源分散、品牌之间区隔模糊甚至会发生“内耗”,对高层的管理能力有极高要求。

开云集团就明确表示,将会简化层级、重新梳理品牌资源。这在某程度上被认为是对多品牌战略的一次纠偏。在行业整体下行、业绩面临动荡的时期,专注于核心品牌建设、加强核心竞争力,暂缓扩张或收缩部分表现不佳、潜力不足的副线品牌,才能更好地应对市场的不确定性。

开云集团旗下品牌图源:开云集团官网

地域分化:北美企稳,日本惊喜

面临分化的除了品牌,还有各大主要市场。

在奢侈品行业的全球版图中,北美和日本两大重镇作用依旧突出:北美企稳,是大部分品牌最依仗的“压舱石”;日本则增速喜人,成为整体低迷的大环境中难得的一抹亮色。

先看北美的情况。今年一季度,爱马仕在该市场实现了 11% 的增长,Prada 也取得了 9.9% 的增幅。尽管 LVMH 在各大市场普遍下跌,但其在北美仅下滑3%,是所有主要市场中跌幅最小的;开云集团亦是如此,北美市场销售额下滑 13%,跌幅低于其他主要市场。

这种稳定性一方面得益于当地经济的复苏,为消费市场注入了活力。根据数据公司 Consumer Edge 的统计,今年一季度,美国年收入 15 万美元以上的高收入人群消费支出保持稳定,部分中老年消费者在爱马仕等顶奢品牌上的支出有所提升。另一方面,过去多年奢侈品牌针对北美市场的大量布局,包括增加当地产能、加开门店等,也奠定了稳定增长基础。

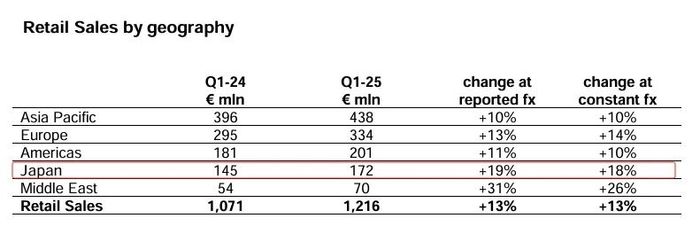

相比稳定的北美,日本市场的强劲复苏,更加让人惊喜。历峰集团日本市场销售额全年大涨 25%;爱马仕日本市场销售额增长 17%,而除日本外的其他亚太地区仅增长1%;Prada 在日本的增速高达 18%,几乎是亚太区(9.6%)的两倍;Burberry 在中国、韩国和南亚地区销售额齐齐下跌,唯有日本市场维持1% 的同比增长;开云集团亚太地区整体下滑 25%,但日本仅跌了 11%,算是不幸中的万幸。

总体而言,日本市场的复苏主要得益于两大因素:一是日元疲软,入境游飙升,尤其是来自中国的游客利用汇率差优势抢购奢侈品,根据日本观光厅的统计,过去一年中国大陆游客在日总消费、购物消费分别高达 1.73 万亿和 7641 亿日元,均高居各国之首,消费额占比超过 20%;二是本土消费的复苏,高端百货商场和购物中心的增加,为奢侈品销售提供了良好的平台。

一季度,Prada 集团日本市场销售额大幅飙升图源:财报

然而,这两大市场未来能否延续强势,仍是未知之数。

日本的问题在于受物价上涨、国际局势变动影响,进入二季度后经济后劲略显不足。5 月初,日本央行就下调了多项年度经济预期指标,其中 GDP 增速中值下调至 0.5%。

北美这边情况更加复杂,关税风波暂时平复,但美国国内经济还有较一季度进一步恶化的迹象。美国经济和政策研究中心创始人 Dean Baker 近日表示,未来几个月美国国内大额消费不可能持续,4 月的消费者信心指数跌至疫情以来的最低水平。

品类:皮具依旧坚挺,珠宝酒水表现分化

分市场来看,北美、日本是定海神针;分业务线看,皮具(包)无疑是中流砥柱。

今年一季度,爱马仕的皮具和马具业务增长了 10%,其中新款Médor 和 Mousqueton 系列受到市场的广泛夸赞;LVMH 的时装与皮具部门收入高达 101.08 亿欧元,占据了集团半壁江山;Gucci 的 Softbit 系列也收获了不少好评,只可惜推出时间较短潜力尚未完全体现在业绩上,此外,其旗下的 Bottega Veneta、Balenciaga 品牌皮具业务同样收获了不俗的增长。

皮具和时装业务撑起 LVMH 集团半壁江山图源:财报

相较而言,其他业务部门表现差异颇大,不同品牌之间呈现明显分化。比如 LVMH 酒类业务营收下跌了9%,是所有业务中跌幅最高的板块,手表和珠宝业务也是零增长;但跌麻了的开云集团,旗下三大珠宝品牌 Pomellato、Qeelin 和 Boucheron 反而表现相对出彩。

皮具之所以坚挺,除了款式最多、品牌宣传力度大之外,还有保值率、二手市场流通率等考量。在奢侈品江湖里,一直流传着几个保值神话:根据二手奢侈品电商 Rebag 的报告,爱马仕 Sellier Birkin 包包保值率在过去一年一度飙升至 250%,香奈儿的 Classic Handbag、LV 的 Speedy 25 等经典款保值率也都超过 100%。

图源:品牌官网

相比之下,珠宝手表等“硬奢”反而行情不佳。

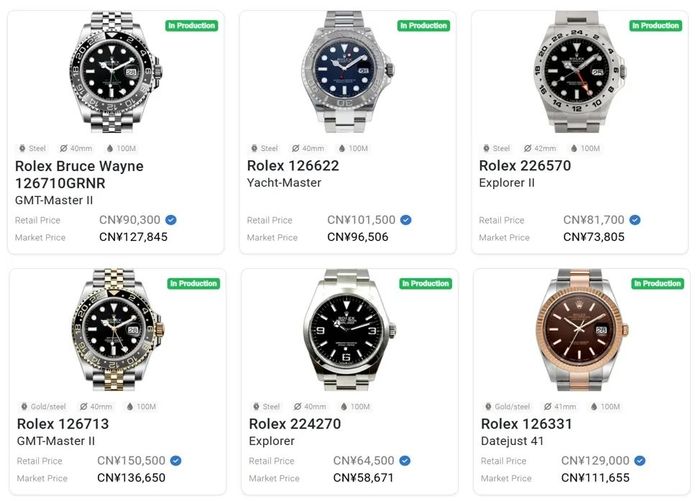

二手腕表交易平台 WatchCharts 的数据显示,截止去年年底,劳力士腕表二手市场交易价格指数较两年前的巅峰期下滑超 30%。历峰集团董事长兼创始人 Johann Rupert 也在年度大会上指出,为应对全球市场对贵价钟表需求下滑的局面,奢侈腕表行业必须减少产量。

而瑞士钟表工业联合会发布的最新数据显示,2025 年 3 月,瑞士手表对中国内地的出口额同比下滑 11.5%。

图源:WatchCharts

策略:涨价大法失效,正品遭遇高仿挑战

正如开头提到的,面对挑战,各家品牌这几年均以“涨价大法”应对。

2025 年,大家也同样采取了涨价手段——今年 2 月,Prada 对约 45% 产品线涨价4%,巴黎世家也对约 25% 产品涨价4%,根据花旗银行的监测,涨价可能涉及英国、美国、中国、日本等多个国家和地区;4 月,LVMH 旗下路易威登中国官网显示,DIANE 法棍包、Speedy Trunk 20 包包等产品都有不同幅度的涨价;爱马仕 5 月起将在常规涨价6%-7% 基础上,进一步上调美国地区售价;历峰集团旗下梵克雅宝与卡地亚也从 5 月起加入涨价行列,具体涨幅和覆盖地区有待官方进一步确认……

官方给出的声明里,还是那些老理由:成本上涨、通胀压力,爱马仕还特别指出关税风波是美国地区额外涨价的主要原因。有意思的是,5 月 12 日关税风波迎来关键转机,爱马仕为首的奢侈品牌会不会改口放弃涨价?消费者心里相信早有答案。

每逢业绩低潮必涨价,已经成为奢侈品行业不成文的约定。这种策略确实能在一定程度上提升品牌的高端形象,吸引那些追求独特性和稀缺性的消费者。然而,由于这几年涨价越来越频繁,且经济大环境持续变化,涨价提振利润的套路恐怕没有那么好用了。

值得关注的是,奢侈品消费者正在加速流失。以北美市场为例,贝恩咨询的数据显示,2022-2024 年间奢侈品消费者数量减少了 12.5%。

部分观点认为,是一些运动头部品牌以健康生活方式的理念抢走了奢侈品的客户。但一个更为残酷的事实是高仿品现象正在席卷欧美。麦肯锡 2023 年美国市场调研显示,31% 受访者在过去 12 个月内购买过奢侈品级复刻品(dupe),且消费者佩戴时不再遮掩,反而以“精明消费”为荣。波士顿咨询调研显示,Z世代消费者对品牌溢价容忍度同比下降 23%,而材质感知价值权重提升 41%。

曾被视为“山寨耻辱”的高仿品,正在改写游戏规则。

整体来看,奢侈品行业确实挑战重重:消费群体持续更迭,一批老顾客流失,年轻消费者开始反思消费主义行为,不再盲目迷信奢侈品牌的权威;全球经济震荡,中产焦虑升级,富人似乎也陷入了奢侈品审美疲劳;经营渠道面临变革,线上兴起、自营渠道增速放缓,一些品牌被迫关闭部分门店……

但反过来想,奢侈品之所以能成为奢侈品,不就是因为其多年积累的产品品质与声誉能够支撑它们穿越周期吗?行业起起伏伏,消费千变万化,而这也是奢侈品沉淀底蕴的必经之路。