朱啸虎的言论正在被数据证实?

文|《中国企业家》记者闫俊文

编辑|张晓迪

头图来源|视觉中国

“母猪产后护理难,问腾讯元宝”——各大科技公司 AI 产品正在经历红海“厮杀”,为了获得更多下载和用户量,近期,腾讯已把元宝的广告铺到了乡村道路墙壁上。

但 AI 时代,这场投流烧钱的竞赛逻辑似乎已变得不一样,有大公司仍毫不畏惧用烧钱营销换取规模,一些明星初创公司已冷静了下来,不再与大公司贴身肉搏。而也有人早已不再奉行烧钱这种方法论。

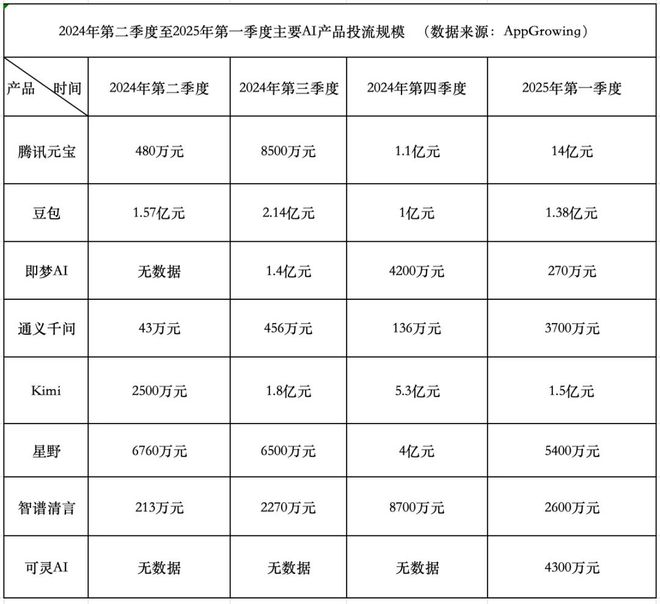

根据 AppGrowing 数据,2025 年第一季度,科技大公司与明星初创公司花在 AI 产品投流上的费用合计约 18.4 亿元,这比 2024 年每个季度的数额都要多。

制表:闫俊文

在 18.4 亿元的费用里,腾讯元宝占据 14 亿元,这比该产品在 2024 年第四季度的 1.1 亿元要超出十多倍,单是 3 月的买量费用就高达 11 亿元。

字节跳动旗下的豆包在第一季度的投流规模为 1.38 亿元,比 2024 年第四季度的 1 亿元继续正向增长,但增幅有限。另一个变化的点是,从 2024 年 11 月开始,字节跳动将 70% 的投流预算花在了腾讯广告系统,而不是在自己的巨量千川平台上。

另一个投流的新兴玩家是快手的可灵 AI,在第一季度,可灵 AI 的投流规模为 4300 万元,它在 2024 年第四季度几乎没做投流动作。可灵 AI 网页端在 2024 年 7 月上线,2024 年底上线 APP 端。

有人正在烧钱时,也有人刚烧了一些,就冷静了下来。

月之暗面与 MiniMax 旗下的 Kimi、星野在第一季度的投流规模为 1.5 亿元和 5400 万元,相较于 2024 年第四季度的 5.3 亿元和 4 亿元大幅压缩。

MiniMax 的创始人闫俊杰在年初对媒体说,把海螺文本当一个产品、一个业务去思考,后来的决定就是不投放。“花大量钱投放,但问题是,更多的用户并不会带来更快的模型能力提升。”

另一家炙手可热的明星公司智谱 AI 也压缩了买流量的投入,其产品智谱清言在一季度的投流规模为 2600 万元,环比 2024 年第四季度的 8700 万元降低明显。

该公司的创始人张鹏与闫俊杰的想法颇为相似,张鹏告诉《中国企业家》:“未来很多的应用会以模型为核心,包上一个很浅的或者很薄的产品化、应用性的壳就会变成一个产品。”

一方面,腾讯元宝和豆包挤占用户市场;另一方面,明星 AI 初创公司投放策略极速调整,在某种程度上,这种趋势验证了金沙江创投主管合伙人朱啸虎的观点:“今天的产品要勇于承认自己没有壁垒,壁垒在技术之外,苦活累活是护城河,比如集成各种风格的开源模型,整合第三方工作室外包编辑服务等。”

大公司变阵,腾讯收割一切

腾讯是 2025 年第一季度 AI 工具产品投流的主力,以一己之力支撑起“大盘”。

这家大公司似乎忘记了马化腾在前两年发出的警告。2022 年 12 月,马化腾在腾讯内部大会上说,自己已经不相信买量的故事,腾讯以后任何业务(包括 IEG)都不要再跟他提买量的事情,没有意义。

但现在,腾讯管理层并不反感元宝的投流。

来源:视觉中国

腾讯总裁刘炽平在 2024 年第四季度电话会议上说,元宝在启动期的确会有比较大的投入力度,但腾讯也在投流过程中密切关注用户留存率,“从 2 月到 3 月,元宝的日活跃用户(DAU)增长了 20 倍,成为了中国 DAU 排名第三的 AI 原生移动应用”。

在 DeepSeek1 月 20 日开源 R1 模型之后,腾讯动作颇为敏捷和大胆,除了放手投流和积极接入之外,它还进行了业务调整,今年 2 月,包括 QQ 浏览器、搜狗输入法、ima 等更多产品和应用,正式转入 CSIG(云与智慧产业事业群),其所属的团队也从 PCG(平台与内容事业群)调整至 CSIG。

这是成熟大公司的做法,一方面产品通过投流大规模收割用户,另一方面,进行业务与管理团队的调整,一位内部人士曾告诉《中国企业家》,腾讯进行业务调整的动作很快,并且做得很坚决。

但另一位 AI 创业公司创始人说,腾讯在本地部署了 DeepSeek,为用户提供 MaaS 服务,输出的 Token 效率并未达到 DeepSeek 的理论水准,一直处于亏钱状态。

盈利与否并不是腾讯元宝角逐此次 AI 产品战场的唯一考量与指标。

有趣的是,根据 AppGrowing 数据,在第一季度,除了腾讯之外,快手、月之暗面、MiniMax 旗下的可灵、Kimi、星野将大部分投流的预算烧向了腾讯广告系统,比如在微信、QQ 等产品内打广告,这两款产品聚集着数十亿C端用户。

字节跳动也不例外,从 2024 年 11 月开始,豆包把 70% 的投流预算花在了腾讯广告系统,而不是在自己的巨量千川系统上。

在广告收入上,腾讯或已成为此次 AI 产品投放大战的最大受益者。

根据 2024 年第四季度财报,腾讯营销服务营收为 350 亿元,同比增长 17%,全年下来,腾讯营销服务收入突破 1213.74 亿元,同比增长 20%,幅度与后起的B站、快手等平台持平。

如果以投放为视角观察,另一家巨头公司字节跳动的产品重心进行了调整,豆包优先级保持,其他产品为辅助。

根据 AppGrowing 数据,以豆包和即梦 AI 为例,即梦 AI 在张楠领导的剪映团队之下,该产品在 2024 年第三季度以及第四季度进行了重度广告投放,金额分别约为 1.4 亿元与 4200 万元,但到了 2025 年第一季度,该产品的投放规模仅为 270 万元。

来源:视觉中国

豆包保持了投放力度的节奏,从 2024 年第一季度到今年第一季度,豆包的投放金额分别为 207 万元、1.57 亿元、2.14 亿元、1 亿元、1.38 亿元。在 2024 年初,字节跳动联合创始人梁汝波曾反思,字节在大模型领域布局“迟钝”。

在引入了原谷歌 DeepMind 副总裁吴永辉之后,据《极客公园》消息,今年 3 月 18 日,字节跳动豆包大模型部门(Seed)召开全员会,全员会上明确了 Seed 部门最重要的目标是探索智能上限,吴永辉强调了长期研究的重要性,并说会为 Seed Edge 提供充足的算力,并将持续在内外部招募最具潜力和好奇心的研究人才。

充足的算力意味着扩建算力中心。此前,腾讯已经向市场释放了这一信号,腾讯总裁刘炽平在第四季度电话会上说,“去年第四季度资本支出大幅增加的部分原因,是我们有大量的 GPU 紧急订单,这些订单既用于推理,也用于云服务。”

根据技术咨询公司 Omdia 估计,字节跳动和腾讯今年各自订购了约 23 万块英伟达芯片,其中包括 H20 型号,这是英伟达 GPU 芯片的阉割版。

明星初创公司正避免跌入陷阱

不过,烧钱换规模不是铁律,从一季度趋势看,明星初创公司已不太想与大公司贴身肉搏。

月之暗面与 MiniMax 旗下的 Kimi、星野在第一季度的投流规模为 1.5 亿元和 5400 万元,相较于 2024 年第四季度的 5.3 亿元和 4 亿元大幅压缩。

智谱 AI 也压缩了投流的投入,智谱清言在一季度的投流规模为 2600 万元,环比 2024 年第四季度的 8700 万元降低明显。

零一万物的创始人李开复在 2024 年底的一次公开会议上说,坚决不盲目烧钱买不赚钱的流量,也不做“赔本赚吆喝”的生意。

按照朱啸虎的话说,严守专业纪律的软件企业,可能看到更多的曙光。

在第一季度,DeepSeek 和 Manus 带给了中国 AI 创业者新的冲击,它们分别是底层模型能力进化与 Agent 产品更新,这让初创公司的创始人迎来反思。

闫俊杰在接受《晚点 LatePost》采访时说,梁文锋有两件事对他有启发:一是他们的品牌做得非常好,它的信誉和口碑是量化行业最好的之一;另一个启发是,DeepSeek 一开始没有产品,所以更聚焦。

张鹏告诉《中国企业家》,智谱要重视预训练了,预训练仍然很重要。张鹏说,“预训练虽然现在关注度不那么高,但是后面的 RL 或者各种方法也好,其实本质上还是依赖预训练所带来的基座模型天花板。”

像 Manus 这样中间的产品化、工程化的方法是权宜之计,折中式的解决方案,根源在于模型能力的进化。张鹏说:“永远是技术进,工程退。你的技术越先进,需要工程化的事情越简单,永远是这样。”

2024 年各大初创公司猛烈投流,它可能出于移动互联网商业常识的惯性,到了今年一季度,它们已经明白,投流只是产品发展的A面,组织架构调整则是B面,AB 双打才能巩固战果。

所以在一季度,据《中国企业家》不完全统计,腾讯、字节、月之暗面与 MiniMax 等公司都进行了大模型业务、组织与高层管理人员的调整:2 月下旬,腾讯将一部分 PCG 业务团队调整至 CSIG;3 月中旬,原谷歌 DeepMind 副总裁吴永辉加入字节,担任大模型团队 Seed 基础研究负责人;MiniMax 的公司副总裁、开放平台负责人魏伟等离职。

不烧钱的公司

有人仍毫不畏惧地烧钱营销,但 AI 时代,也有人不再奉行这种方法论。

阿里巴巴旗下的通义千问在今年第一季度加强了投流的力度,规模为 3700 万元,比 2024 年的第四、第三季度的数百万元增加 10 倍,但比起腾讯与字节,相形见绌。阿里 CEO 吴泳铭曾说,AI 最大的价值绝不仅仅是在手机上做出一两个超级 APP,而是推动各行各业的生产力变革。

来源:视觉中国

阿里一直不急于做超级产品,而是做开源、社区与行业生态,3 月 27 日,阿里通义千问团队发布多模态大模型 Qwen2.5-Omn,并且,阿里云一直在推动 AI 社区“魔搭”的搭建。

另一家颇为佛系的公司是百度,根据 AppGrowing 数据,文心一言在第一季度的投流规模仅为 300 万元,可能与百度拥有搜索这一超级流量入口有关系。

不重度烧钱的另一个原因是开源的流行,这是 DeepSeek 带动的趋势,阿里巴巴、腾讯、智谱、MiniMax 等都有一部分产品开源了,腾讯高层称之为“非常伟大,我们非常尊重、拥抱它”,未来也会为开源积极贡献。

吴泳铭说,阿里巴巴致力于将最新、最全的自研大模型向全行业、全球开源,以此推动 AI 生态的繁荣发展。

张鹏告诉《中国企业家》,开源也好,闭源也好,加速了整个大模型的落地应用以及产生价值的速度。从商业模式讲,(开源或者闭源)只是为了达到目的一个路径,这个路径会随时变化,这是智谱作为一个创新企业的最大优势,比较灵活。

朱啸虎在一次公开会议上说,中国科技投资非常注意的一点,科技成熟之前很难商业化,但是科技成熟以后迅速平权,所以要仔细思考,技术平权以后谁会受益,终局会怎么样?他直接点评:DeepSeek 开源之后,腾讯是最大受益者。

一种诞生于滴滴、美团时代的产品方法论——快速融资、快速抢占市场,正在变得不那么有效,AI 产品有其独特的方法论——产品很薄,模型很厚。

以 DeepSeek 为例,2025 年 1 月 11 日,DeepSeek 发布官方 APP 并上线 iOS 与安卓应用市场,APP 上线一个月下载量便突破 1 亿。3 月底,据 AI 分析平台 aitools.xyz,DeepSeek 已成为全球增长最快的 AI 工具,其访问量达到 5.25 亿次,在 2025 年 2 月首次超过了 ChatGPT,ChatGPT 为 5 亿次。

这是一个分叉口,取决于创始人和大公司业务负责人如何与旧时代划清界限,但又保证不脱离市场,变化才能造出新的商业大公司。