文 /节点财经五洲

创业十来年,小鹏汽车在昨天正式改了名字。

从"广东小鹏汽车科技有限公司"更为"广东小鹏汽车科技集团有限公司"。别小看加上去的"集团"两个字,这代表了小鹏未来在飞行汽车以及智能驾驶上持续深耕的决心。

在 3 月 24 日的中国发展高层论坛上,何小鹏还表示要在明年量产飞行汽车。

从资本市场的反应来看,这个科技感十足的未来叙事确实起了点作用,3 月 24 日当天小鹏汽车报收 86.25 港元/股,当日涨幅 3.29%。

过去两年小鹏接连受挫,G9 因为 SKU 混乱陷入僵局,加上特斯拉降价以及国内竞品的穷追猛打,一度让小鹏成为了最不被看好的新势力。随着去年下半年 MONA M03 的推出,小鹏的销量才重回巅峰,也发出了那份以"要在血海里游泳,直到海水变蓝"为标语的财报。

MONA M03 的爆火背后折射出的是长达两年的沉寂期,小鹏对于自身定位以及竞争趋势的深度思考,而靠着 MONA M03 翻身的小鹏能走多远,又是否真的能写出一篇"重生爽文"?

01 从技术宅男到价格屠夫

最近的小鹏像是一个开了窍的"技术宅男"。

2025 年前两个月,小鹏已经卖了 6 万辆车,再次反超了老对手蔚来和理想,成了新势力三巨头的"销冠"。小鹏似乎从血海中游了出来,到了海水变蓝的边际。

时间回到 2020 年,在蔚来主打高端、理想喊出奶爸车,友商们还在围绕外形和服务定位的时候,何小鹏就已经十分前瞻性地将"智能化"标签贴在了小鹏汽车上。并在这样的标签下孵化出了当年小鹏的第一款大爆单品,P7,2021 年 P7 带领小鹏成为"蔚小理"销量之首。

然而,所谓"先迈出一步的人赚的盆满钵满,先迈出一百步的人却可能饿死在前头。"智能化这个定位对于当时的电车市场来说,实在是太过超前了。更多消费者对于智能驾驶的想象力还停留在定速巡航、自动泊车,而他们更关注的是高速上有没有足够的充电桩、冬天里到底有多少真实续航。

所以以非常晦涩的"智能化"定位的小鹏,香槟都还没来得及喝完就第二年立刻陷入僵局,特斯拉 Model 3 降价、智能驾驶逐渐成为电车标配、新车 G9 因为 SKU 混乱引发消费者不满。不论是价格、定位还是新品,小鹏的竞争力都在逐渐被削减。

于是,小鹏进入了长达两年的自救时间。

小鹏第一次开窍,发生在 2022 年,当年三季度的财报会议上,小鹏喊出"电动化领先将成为智能化领先后小鹏一个重要标签。"

而这个战略转移的成果在两年后的 MONA M03 上体现的淋漓尽致。

MONA M03 有两款续航版本,CLTC 工况续航分别为 515km、620km,其 620 公里续航版本的售价只有 12.98 万。对比一下,AION S MAX、荣威 D7 EV 等车型超过 600 公里的版本,售价都在 15 万元以上,秦 PLUS EV 最高则只有 510 公里续航版本,所以同等续航里,小鹏确实把性价比给玩明白了。

再看尺寸,MONA M03 的车身长度 4780mm,其实放在卷的不行的A+ 级市场也不算很突出。比同价位的秦L、五菱星光、AION S MAX 等三厢车都要短一些,但 MONA M03 的轴距达到 2815mm,超过了上述几款车型,轴长比突出,这就在整体空间略逊的情况下最大化地提升了驾驶体验。

图源: 汽车洋葱网

"十几万元的纯电车不论是买来开滴滴还是通勤,消费者最在意的就是这两点:舒适度、续航。"资深汽车行业从业者林申(化名)谈起 MONA M03 成功的原因时候这样告诉节点财经,"MONA M03 完全抓住了这部分消费者最关心的两点,这也能看出过去两年小鹏在产品定位上转型的成功。"

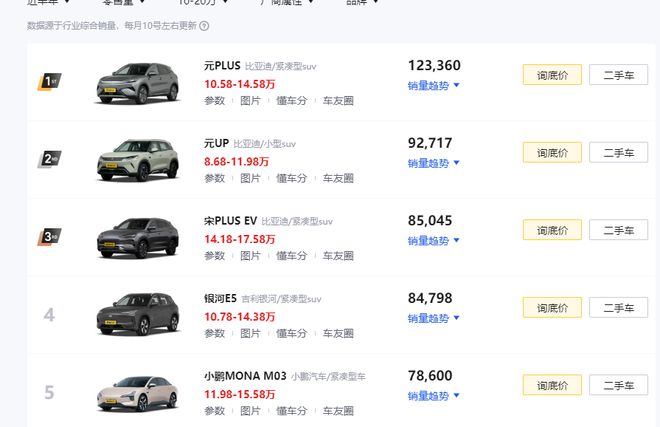

据懂车帝排名,在近半年同价位纯电车型中销量排名第五,仅在比亚迪和吉利之下。

图源:懂车帝

小鹏的第二次开窍,在于找到王凤英。

和一直重视直营模式的电车玩家不同,长城出身的王凤英向来以经销商管理为优势。所以加入小鹏之后,她把小鹏两条腿走路的直营和经销商模式融合成一体,把全国 24 个销售区缩减成 12 个,淘汰效益不好的直营店,同时扩张经销商店。

节点财经认为,这一套操作有两个显著的效果——

其一小鹏门店增速变快,2023 年全年小鹏全国门店数量为 500 家,比起 2022 年仅增加了 80 家,到了 2024 年,这个数字达到了 690 家,同比增速翻倍。

其二,就是在门店数量增速变快的情况下,小鹏营销费用效率也在上升。营销费用占比营收的比例从 2023 年 34% 的水平到 2024 年 14% 的水平。并且除了 2024 年年底促销等影响下营销费用同比增速超过 10%,前三季度增速都几乎持平。

"有效渠道的整合和加盟模式的推进让小鹏的营销费用有所释放,这部分费用也可以更好地补贴到车本身的价格促销中,为小鹏保持性价比的同时,缓解盈利的压力。"林申分析道。

02 规模才是王道

回顾小鹏两次开窍的过程,一个是产品定位,一个是渠道定位,小鹏从一个"科技宅男"变成一个"商场老手"。

这背后其实都是因为一件事情:何小鹏本人对于电车竞争残忍性的正视。

何小鹏之前就说过,中国车企会有长达三年的淘汰赛,最终可以存活的车企只有七家左右。正视这件事情,就相当于正视了一个残酷的事实:我们现在所界定的"新势力""独立品牌""传统车企"转型等都只是一个名称,在全体淘汰赛的时代,对手不分界限,规模才是王道。

意识到规模的重要性之后,小鹏做了两件事:布局混动、全线降价。

今年小鹏将迎来一个全面的改款周期,G6、G9 全部改款,这次的改款主要是两个目的,其一就是延续"电动化"标签在产品上叠加 800V 超充和 5C 电池,并且花费 2 亿解决原先底盘的问题,让操纵感更加平滑;同时在车型外观上和内饰上都根据用户的反馈做了调整。

其二,就是降价。

改版的 G6 和 G9 起售价分别是 17.68 万元和 24.88 万元,相较于老款 19.99 万元和 26.59 万元的起售价有所下调。并且在 2024 年第四季度,为了清库存和迎接改款周期,小鹏老款的三个主力车型 P7i、G6 和 G9 都已经下调了价格,幅度在3-10% 不等。

图源:海豚投研

此次的改款也受到了消费者的欢迎,据统计,G6+G9 上线 72 小时合计大定 1.5-1.8 万,其中 G6 大概 1.3 万台,G9 大概 0.5 万台左右。

随着 MONA M03 的销量攀升,以及旧款新款的价格下探,小鹏现在的均车单价已经到了 16 万元的区间,比起 2023 年的 19.7 万元下降了 3 万元。

降本和降价必须同时进行,才是有效抢占市场,节点财经发现,对于这点小鹏是有深刻意识的。P7+ 的 BOM 就一度控制在了 25% 以下,有效降本一方面是由于智驾端基于智驾算法能力的提升切换到了纯视觉方案带来的降本,另一方面可能基于和大众的联合采购,以及王凤英加入后对供应链管理能力的加强。

当然,销量上升后的规模效应也是车企有效控制成本的必要因素。所以在爆款+规模+有效供应链管理的三重因素下,我们看到去年小鹏均车单价虽然下降,但毛利率从 2023 年的毛亏 1.6% 转盈到了 8.3% 的水平。

除了在定位和定价上朝着规模化努力,在电动化技术上,小鹏也开始布局混动。

在做了十年的纯电车之后,小鹏在去年底宣布将推出增程式电动车,搭载 "鲲鹏" 超电系统,首款车型综合续航预计超过 1400 公里,其中纯电续航 430 公里左右,搭载 800V 超快充平台和 5C 超充。

在发布会上,何小鹏这样解释布局混动的原因:"企业如果要走向全球市场,还需要一个新的补能方式,其中就包括增程式混动。另外,一辆车的续航要做到 1000 公里以上,需要换纯电之外的动力形式来实现。"

从乘联会的数据来看,去年从 10 万以下到 40 万元以上的新能源车市场中,各个细分价位里面混动车的增速都远超纯电,这块"大饼"着实诱人。

图源:乘联会

过去几年新势力一直都比较回避 20 万元区间的市场,一来是这部分消费者既要性价比又要超级续航还要智驾配置,而且这部分市场的主力军也一直是现金流充足、供应商管理经验相当丰富的传统车企转型,比如比亚迪、吉利。不过意识到规模竞争无处可逃的小鹏主动跳下"血海"游泳,价格下探、推出混动,为的都是去最红的市场里抢规模。

03 盈利和产品是两大难

自救行动两年,重回效率巅峰的小鹏看起来全面告捷。但是这瓶香槟还是不能开得太早。

一直以来,有两把"达摩克利斯之剑"悬在小鹏的头顶——产能瓶颈和持续亏损。

小鹏对于今年一季度的销量预期是只有 9.1-9.3 万辆,单看这个数字表现是相当不错的。不过已知前两个月小鹏已经卖了 6 万辆车了,这也就是说,3 月和前两个月销量预期没有太大的浮动。这可是在小鹏发布了改版的 G9+G6 之后,所以市场多数声音认为小鹏对于两款改款车型销量并没有多大的预期导致的。

但实际上,节点财经认为,还有另一个不容忽视的重要制约因素,就是小鹏的产能。

此前小鹏 G6 刚刚上市的时候,就是因为交付周期一度长达 16 周,导致了一部分订单的流失而这次改版发布之前何小鹏就发微博表示"因为供应链的关系导致首月产能非常紧张"。

其实从小鹏目前公开的三个工厂来看,广州一期工厂计划产能 12 万辆、广东肇庆工厂 20 万辆以及武汉工厂的 10 万辆加起来小鹏的年产能在 32 万辆上下,均摊到每个月也就是 3 万辆左右。去年最后一个月小鹏卖了 36000 辆车,在产能瓶颈没有突破之前,这个销量几乎就是品牌的上限。

而从扩产计划来看,广州二厂将在今年年底前投产,计划产能 30 万辆,届时小鹏就可以触碰到销量的下一个天花板。

除了产能,亏损也是小鹏一直面临的问题。

2024 年小鹏净亏损 57.9 亿元,折算到每台车上,就是卖一辆车亏 3 万元。而从 2020 年上市以来小鹏过去五年累计亏损已经达到了 328.82 亿元。

小鹏的亏损,不见得都是坏事。从费用拆分来看,光是研发费用就已经超过了毛利润的总额。一直以来小鹏在研发方面的投入都是较高水平,2024 年研发投入占总营收的 16%,相比来看理想汽车只有 7.66%。

图源: 小鹏汽车财报

小鹏研发的一大去向就是智能驾驶。不同于前几年,今年"智驾平权"被喊出来之后,智能驾驶就被抬上桌了,越来越多的消费者都会把智驾考虑在购车的决定性因素里。这就给小鹏很大的机会。已经在"电动化领先"方面补上功课的小鹏可以持续发挥自己智驾方面的实力。更早布局城市智驾以及推出国内首个量产上车端到端大模型的小鹏在技术方面已经有了时间优势,不过智驾这件事情对于普通消费者来说,技术吹得再好不如驾驶体验丝滑,所以 MONA M03 这款低价车型的智驾体验反馈也至关重要。

另一方面,小鹏在去年四季度超预期的销售费用更多则是渠道优化的结果,随着这部分费效比的上升,也会为小鹏扭亏为盈尽一份力。

以前读着《凡人修仙传》,万事以和为贵的董事长何小鹏在过去几年不断学习如何做好一个 CEO。挖角王凤英,完成渠道优化和产品策略调整,在公司最艰难的时候,何小鹏前前后后和 600 多个员工吃饭,强调公司八个优势:产品布局、经营提升、AI 能力、体系能力、全球化的变化、大众的支持、品牌向上、势能提升。这些人有些留下,有些离开,但都没有打消他的信心的积极性。

2025 年,何小鹏押注两件事:L3 和规模地卖车。从一个"老实"的"宅男"到一个主动下血海厮杀的"价格屠夫",何小鹏的"重生爽文"才刚刚开始。