文零态 LT

DeepSeek 引发的海啸,并未让英伟达一蹶不振。

2025 年 1 月底,DeepSeek 发布的开源模型 R1,仅使用 2048 个英伟达 H800 芯片,耗费约 560 万美元,就可以比肩 OpenAI 同类模型,引发全球科技行业关注。有鉴于 DeepSeek 可能击垮英伟达“卖水人”的商业故事,资本市场开始谨慎看待后者。2025 年 1 月以来,英伟达股价下跌约 23%,市值蒸发超 8444 亿美元。

▲图:英伟达自 1 月来的股价走势图

不过近几天,英伟达却走出了“微笑曲线”。2 月4~6 日,英伟达股价连续三天上涨,累计涨幅达 10%,市值重回 3 万亿美元上方。

这或许是因为英伟达积极“拥抱”DeepSeek 所致。1 月 31 日,英伟达官宣,DeepSeek-R1 模型已作为 NVIDIA NIM 微服务预览版上线使用,“DeepSeek 会需要更多英伟达芯片满足服务的需求。”

事实上,复盘英伟达的成长史不难发现,“拥抱”对手,恰恰是其崛起的关键诱因。考虑到 AI 技术方兴未艾,遭遇波折的英伟达,或将进一步加快投资 AI 企业的步伐。

吞并头号劲敌,英伟达成 GPU 领域龙头

尽管现如今已成全球科技霸主,但成立之初,英伟达无论是产品还是品牌号召力,均落后于 IBM、3dfx 等企业。

根据天眼查信息,以及媒体综合资料显示,1993 年 1 月,黄仁勋、克里斯·马拉科夫斯基和克蒂斯·普里姆联合创立英伟达。彼时,IBM、Trident、3dfx 等企业已经靠 MGA、Trident 8900、Voodoo 等显卡站稳脚跟,掀起了“显卡大战”。

由于对电子游戏充满热情,黄仁勋敏锐意识到,以四边形作为基本体,可以使画面更具表现力,并且也可以弯道超车一众使用三角形作为基本体的竞争对手。

然而,微软却宣布,其图形软件仅支持三角形,押错宝的英伟达顿时陷入困境,为此,英伟达解雇了 50 多名员工,并将剩余资金投入到未经测试的微芯片生产之中。

事实证明,英伟达确实豪赌成功。1997 年 4 月,英伟达推出全球首款支持硬件三角形引擎的 128bit 3D 图形处理芯片 RIVA 128,售价仅为 200 美元,比竞争对手便宜 30% 左右。因极具性价比,RIVA 128 上市四个月出货量破 100 万台。

得益于 RIVA 128 热销,1999 年 1 月,英伟达在纳斯达克挂牌上市。随后,借助资本市场的力量,英伟达开始了并购之旅。

如果要选出上世纪 90 年代 GPU 市场的龙头,3dfx 说第二,没人敢说第一。凭借初代 Voodoo 的先发优势,以及与之匹配的 Glide API,3dfx 曾在 3D 显卡市场占据 85% 左右的份额。然而,由于产品进步迟缓,以及收购板卡制造厂 STB Systems 导致华硕、帝盟、技嘉等合作伙伴众叛亲离,20 世纪末,3dfx 一蹶不振。最终,2000 年 12 月,英伟达斥资 7000 万美元现金以及 100 万美元股票收购 3dfx。

▲图:英伟达官网

收购 3dfx 之前,英伟达已于 1999 年 8 月推出 GeForce 256。由于可以以并行计算的方式渲染当时的热门游戏《雷神之锤》,GeForce 256 引得无数 PC 玩家追捧。

将 3dfx 收入麾下后,英伟达不止减少了一个竞争对手,更斩获了 40 多项专利和 100 位经验丰富的工程师。得益于此,此后几年,英伟达持续精进 GeForce、Quadro 系列的升级产品,成功在 GPU 市场占有一席之地。

为了进一步强化在 GPU 领域的优势,2003~2008 年,英伟达还陆续收购了视觉渲染软件开发公司 Mental Images、游戏物理技术开发商 AGEIA 等企业。

其中 Mental Images 的光线追踪技术至今仍是英伟达 GPU 的看家本领。而 AGEIA 的物理引擎 PhysX 则被整合进了英伟达的 GPU 产品,可以极大地提升游戏的画面表现力。

根据天眼查等媒体综合信息来看,成立最初的十五年,英伟达的经营重心主要集中于 GPU。通过一系列并购,英伟达的 GPU 逐渐建立起较强的比较优势,进而成为了消费者的主流选择,而英伟达也顺势成为 GPU 领域的龙头。调研数据显示,2007 年,英伟达营收为 41 亿美元,是上市时的 11 倍,GPU 市占率约为 65%。

移动芯片受挫,英伟达苦练 CUDA 内功

尽管 2008 年前后,PC 依然是当之无愧的大众计算平台,但随着技术逐渐成熟,智能手机也开始乳莺初啼,逐渐彰显想象力。

事实上,早在 iPhone 诞生之初,英伟达就看到了移动终端的潜力,天眼查信息显示,英伟达先后于 2007 年斥资 3.57 亿美元收购为苹果 iPod 打造 SoC 芯片的 PortalPlayer、2011 年斥资 3.67 亿美元收购英国基带芯片制造商 Icera,入局移动芯片市场。

2008 年 2 月,英伟达推出了自家首款移动芯片产品 Tegra,集成 ARM 架构处理器和 GeforceGPU,主要面向小型移动设备。得益于多年深耕 GPU 积累的经验,英伟达推出的 Tegra 处理器性能强大,但由于此前较少涉猎小型移动设备,而智能手机的散热能力又十分有限,该处理器也出现了严重的发热问题。

比如,2013 年 9 月问世的小米 3 中国移动版搭载了英伟达 Tegra 4 处理器,使用 Cortex-A15 四核架构,性能是 A9 架构的 240%。央广网报道,首批发售的 16GB TD 版小米 3 手机游玩《极品飞车》时,17 分钟温度超 40℃,1 小时后温度超 50℃。

这直接导致,诸多智能手机厂商纷纷冷眼看待 Tegra 芯片。最终,2015 年,英伟达无奈出售 Icera 业务,退出移动芯片市场。

尽管在智能手机市场竹篮打水一场空,但与布局 Tegra 相同步,英伟达也推出了 CUDA 计算架构。这让错失移动互联网红利的英伟达,找到了新的商业护城河。

▲图:英伟达

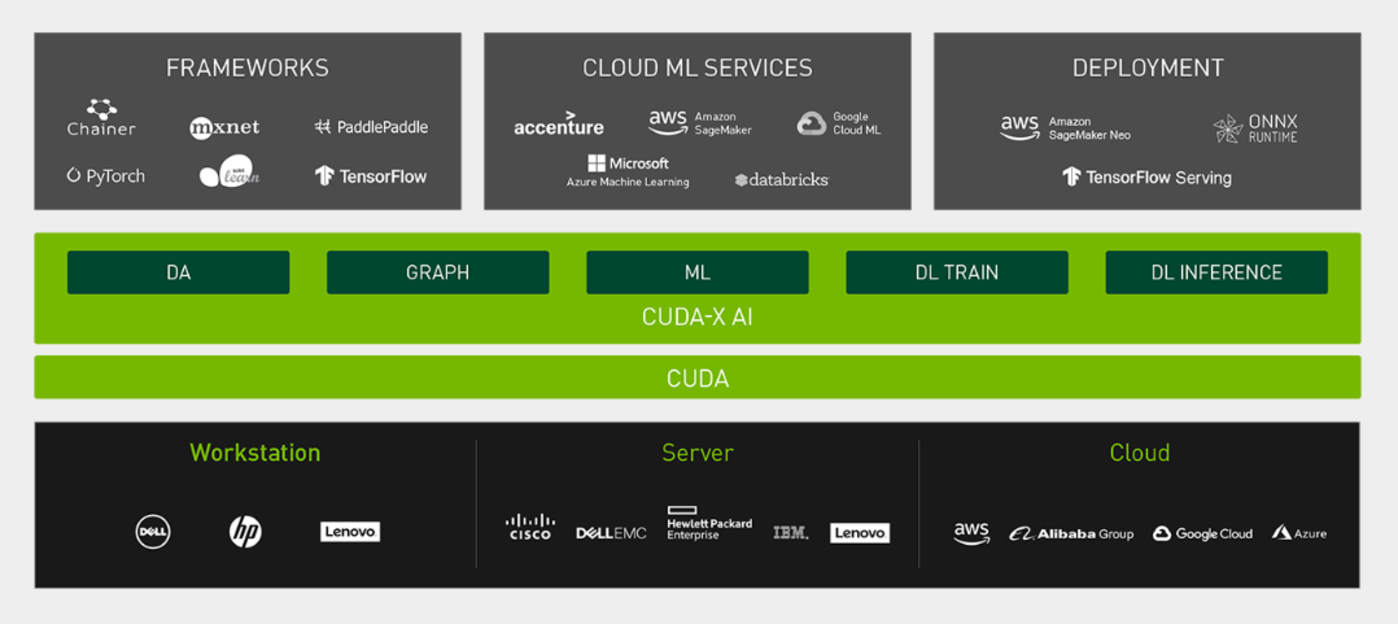

2006 年,英伟达打造了一个可以在 GPU 上进行并行计算的编程模型和工具 CUDA。借助 CUDA,开发者们无需在低阶语法的撰写上耗费大量时间,可以直接运用C++、Java 等高阶语法,编写适用于通用 GPU 的算法。这一转变,有效攻克了并行运算中复杂的难题,让算法开发变得更加高效、便捷,大幅提升了开发者的工作效率。

为了夯实 CUDA 的竞争力,2013 年,英伟达收购高性能计算系统编译器开发公司 PGI。收购完成后,PGI 为英伟达多核 x86 芯片和 GPGPU 系统开发高级编程框架。目前,英伟达仍在使用 PGI 命名自家的 HPC 编译器和工具集。

或许是因为移动芯片失败带来的挫败感太强,除了前期收购 PortalPlayer、Icera 等移动芯片相关企业,2008~2015 年,英伟达并未并购太多企业,而是退回 GPU 舒适圈,通过 CUDA 计算架构,牢牢锁住下游客户。

这不光奠定了英伟达 GPU 行业翘楚的地位,也为公司布局 AI 技术,奠定了夯实的基础。

再次加速并购,英伟达能赢下 AI 时代吗

尽管 CUDA 计算架构的本意在于帮助工程师更高效率编写适用于通用 GPU 的算法,但其在 AI 领域也有诸多优势。

AI 任务通常涉及处理海量的数据,如大规模的图像、音频和文本数据等。CUDA 能够利用英伟达 GPU 的大量核心进行并行计算,可同时处理大量数据元素,大大提高数据处理速度。

此外,CUDA 与深度学习框架的集成非常紧密,提供了简洁的 API 和工具,使得开发者可以轻松地将 CUDA 的功能融入到 AI 项目中。即使是没有深入了解 CUDA 底层原理的开发者,也可以通过这些框架方便地利用 CUDA 的优势,快速搭建和训练 AI 模型。

2024 年 5 月,当被 Stripe 创始人 Patrick Collison 问及“如果没有 CUDA,NVIDIA 能在 AI 领域取得同样的成功吗?”时,黄仁勋坦率地表示,“不,这是不可能的。CUDA 可能是现代计算领域最重要的发明之一。”

再加上英伟达 GPU 具备大量计算核心,可同时处理多个任务,实现高度并行计算。2023 年后,伴随着 ChatGPT 爆火,英伟达讲出了“卖水人”的商业故事,即成为 AI 算力关键供应商。

天眼查及 Gartner 披露的数据显示,2024 年,英伟达共销售约 150 万~200 万个 AI GPU,为 2023 年的三倍。同期,英伟达在全球人工智能芯片市场的市占率高达 90%,创历史新高。

英伟达在 AI 领域成为至关重要的“卖水人”,一方面与自家的 GPU 产品算力充沛以及差异化的 CUDA 计算架构有直接联系,另一方面,也离不开十数年的潜心布局。尽管近年来 AI 技术才成为时代的风口,但早在 2015 年,英伟达就已开始悄然布局相关业务。

▲图:东兴证券

2015~2022 年,英伟达相继收购 TransGaming、Mellanox、SwiftStack 等游戏技术、通信网络技术、存储软件公司,在以通信网络为代表的其它设施领域构筑了深厚的商业护城河。

乍一看,这些并购活动与 AI 并无直接关联,但实际上,它们却为英伟达的 AI 技术发展带来了深远影响。通过这些并购,英伟达得以打造更为完备的端到端解决方案,应用于数据中心和高性能计算领域。这不仅使英伟达在 AI 和 HPC 应用场景中,实现了计算与网络的深度融合,还显著提升了其产品在处理相关工作负载时的性能表现。

▲图:Dolphin Research

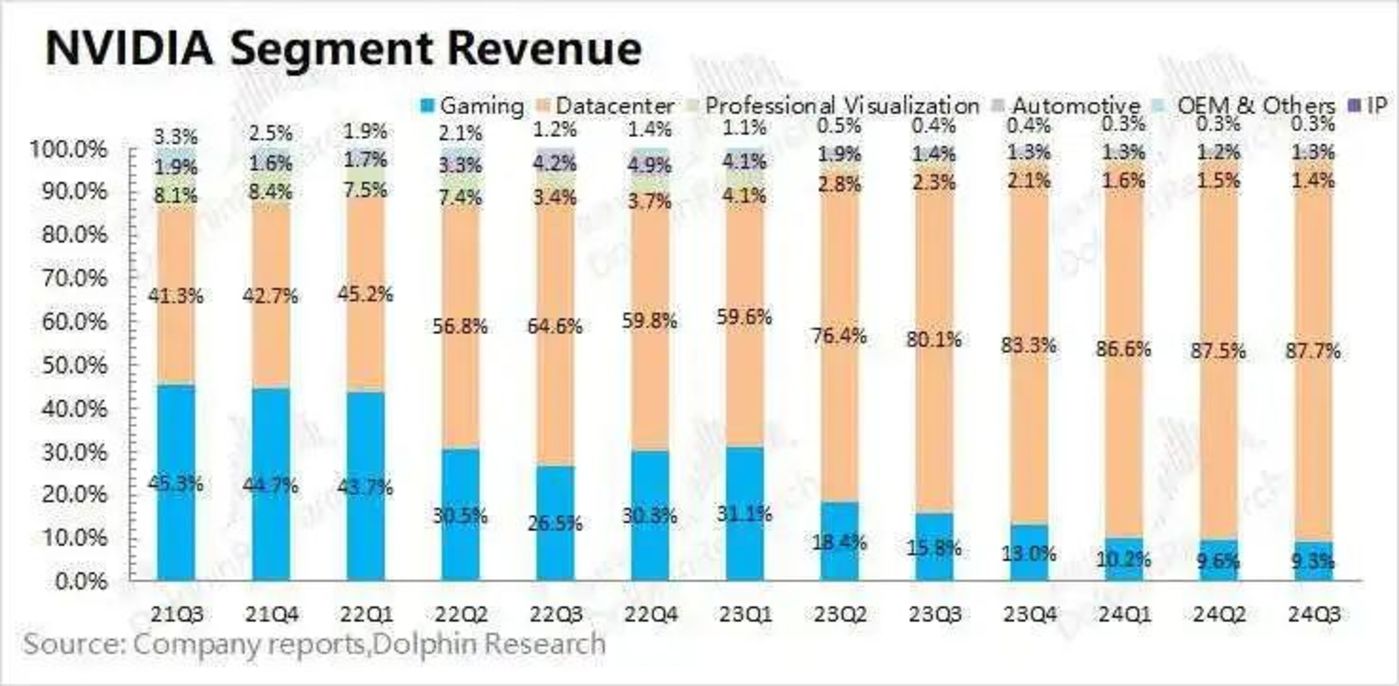

通过高质量的通信网络串联起高算力的 GPU 后,随着 AI 技术飞速发展,数据中心业务逐渐成为英伟达的营收支柱。财报显示,2024 年 Q3,英伟达数据中心业务营收 308 亿美元,同比增长 112%,营收占比高达 87.79%。

正因为收购以 Mellanox 为代表的通信网络技术公司意义重大,2023 年 10 月,接受《Acquired》采访时,黄仁勋感叹道,“这是我所做的最佳战略决策之一。”

成为 AI 领域的“卖水人”后,英伟达并未停止扩张的脚步,而是加速并购 AI 相关企业,Dealroom 披露的数据显示,2024 年,英伟达斥资 10 亿美元,投资了 50 家 AI 初创公司,包括 Run:ai、Nebulon、OctoAI 等。对此,黄仁勋表示,“我们是首批投资自己的 AI 超级计算机的科技公司之一。”

英伟达之所以亲自下场,扶持 AI 初创企业,固然与微软、亚马逊、谷歌等巨头正纷纷“出逃”,着力打造定制芯片有直接联系,另一方面,也是希望向垂直领域延伸,充分挖掘下游企业的需求。

比如,英伟达 24 财年股东大会,黄仁勋对外表示,“在医疗保健领域,特别是在药物研发这一细分市场,人工智能的应用正为其注入前所未有的强大动力。”为此,英伟达开发了一系列创新工具,包括专为药物发现设计的 Biomolecular Generative AI 平台、Pararay 软件等,这些工具可以使计算机辅助药物研发变得切实可行。

而为了推广这些创新工具,英伟达近年来接连投资了 Vinbrain、Terray、Evolutionary Scale 等 AI 制药企业。

据悉,Vinbrain 的 AI 医生助手 DrAid,基于 NVIDIA DGX A100 超级计算机开发。无独有偶,英伟达也对外表示,将为 Terray 提供 NVIDIA DGX Cloud 平台,利用 NVIDIA AI 软件堆栈和全栈计算专业知识,协助后者优化和扩展基础模型的开发。

总而言之,复盘英伟达过去三十多年的成长史可以发现,其成长历程可以分成三个阶段。

第一个阶段主要聚焦 GPU 产品,通过收购 3dfx 成功在 GPU 市场站稳脚跟;第二个阶段虽然试图发力移动芯片,但因产品存在严重的发热问题,英伟达无奈退守 GPU 市场,通过 CUDA 计算架构,夯实了基本盘;第三个阶段则依托于高质量的 GPU 和通信网络技术,成为了 AI 时代的“卖水人”。

回顾英伟达的成长历程时,黄仁勋表示,公司推出的几个具有里程碑意义的关键技术,都源于自家 GPU 技术的“泛化”应用。如果说“泛化”的理念源于英伟达的前瞻性眼光,那么“泛化”的具象化表现,则以并购为主。

通过并购一众杰出的企业,英伟达得以不断拓宽 GPU 的应用边界,进而成为了科技行业的翘楚。相信随着 AI 技术不断发展,英伟达不会停下并购的脚步,而是将继续“泛化”出更多的惊喜。