杰西卡发自副驾寺

智能车参考公众号 AI4Auto

阿里 CEO 押注 9 年的智驾公司,今天在港股挂牌上市。

佑驾创新,也叫 Minieye,一家智驾和智能座舱解决方案供应商。

IPO 发行价每股 17.00 港元(折合人民币约 16 元),开盘价格为 18.60 港元(约 17.5 元)。

截至发稿前,佑驾创新的总市值达到了 74.73 亿元(约 70 亿元人民币),远远超过上市前的 53 亿估值。

85 后华科博士刘国清创业十年,初期就收获阿里巴巴 CEO 吴泳铭的天使轮融资,还有来自大客户四维图新的投资支持。

有意思的是,刘国清在拿到吴泳铭投资时,正是吴泳铭在奔赴美国纳斯达克,为阿里巴巴敲钟的路上,两人在机场匆匆一见,相谈甚欢,一拍即合。

如今,轮到刘国清来敲响钟声。

佑驾创新是谁?

这是一家智能驾驶及智能座舱解决方案供应商,提供从 L0 级到 L2+ 级的智驾解决方案。

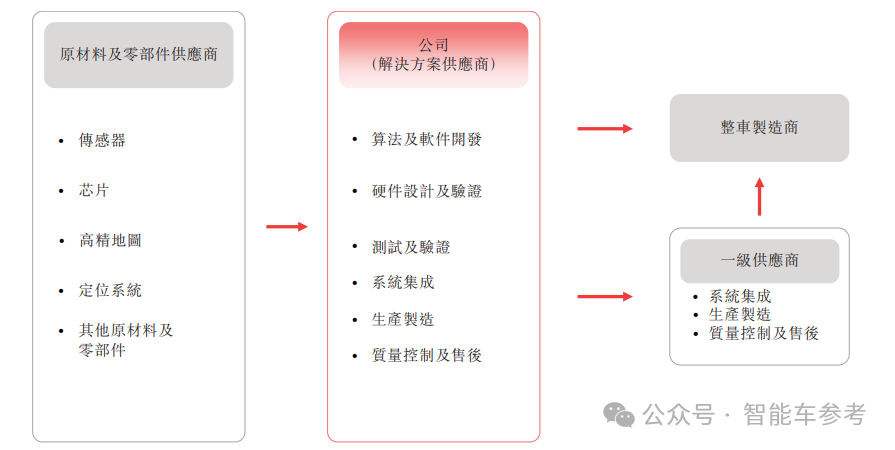

招股书中,佑驾创新给出了公司在行业价值链中的定位——解决方案供应商:

在上游,佑驾创新向供应商采购原材料及零部件,包括传感器、芯片、高精地图、定位系统等等必需材料。

基于这些材料和部件,佑驾创新再开展各项核心业务,包括算法和软件开发、硬件设计、测试及验证、系统集成、生产、质控及售后等等。

在下游,佑驾创新的解决方案,主要通过两种渠道进入市场:

一种是直接供应整车厂,通过定制的技术集成到车型中;

另一种是向 Tier 1 提供解决方案,把技术集成到 Tier 1 的产品中,再供应给整车厂。

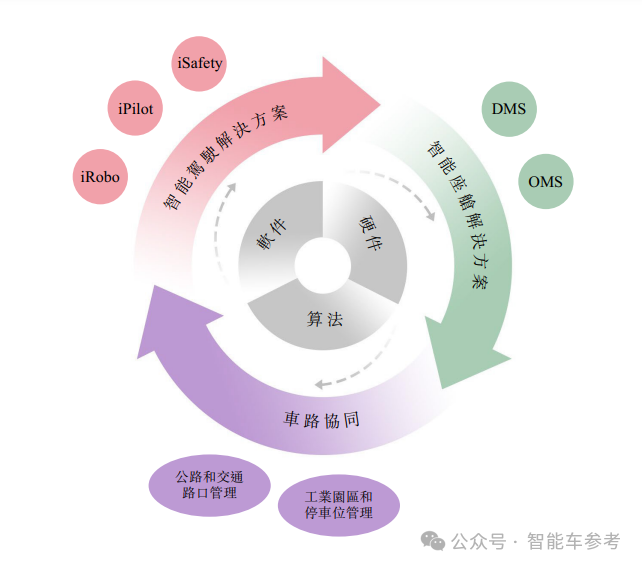

而佑驾创新的解决方案,主要分为三条业务线:智能驾驶解决方案,智能座舱解决方案,以及车路协同。

先来看智能驾驶解决方案,目前主要包含 iSafety 和 iPilot 系列。

iSafety 系列具备 AEB、ACC、TJA 等 L0-L2 级别的 ADAS 功能,目前已经开发到第三代,并完成了商业化和量产。

第三代的 iSafety 3,算力 5 TOPS,配备1-5 颗毫米波雷达,数量可由客户自由选择。

iPilot 系列,则是涵盖高速 NOA、城区 NOA 和智能泊车的高阶智驾产品,并且可以通过单芯片实现。

而且 iPilot 产品最低可用 32TOPS 算力,1-5 个毫米波雷达、6-10 个摄像头和 12 个超声波雷达实现高速 NOA 功能,不仅支持安装在新能源车上,燃油车也可以安装。

iPilot 1、2 及 3 都实现了商业化,其中,iPilot 3 采用的是 BEV 技术和重地图轻感知,而最新的 iPilot 4 将采用 BEV 技术加端到端技术,预计在 2025 年开始商业化。

目前,佑驾创新正在开发 ADS 功能,新系列产品 iRobo 正在研发当中。

招股书介绍,iRobo 解决方案,可以实现工业园区、港口和机场等特定区域和操作场景下的全自动驾驶,现在已经进入到测试阶段,预计 2025 年第一季度交付。

凭借已商业化的两款产品,今年上半年,佑驾创新的智驾解决方案,已经在 16 家整车厂的 25 款车型上定点,并在 22 家整车厂的 67 款车型上量产。

再看另一条业务线,智能座舱解决方案,主要包括驾驶员监测系统(DMS)、乘客检测系统(OMS)和其他解决方案,基于计算机视觉和人工智能算法打造。

智舱产品主要为六种应用场景提供“主动式”服务,包括司机注册、乘客看护、驾驶员疲劳检测、安全接管、交互娱乐体验、以及健康监测。

由舱内感知算法,可以感知驾驶员的视线是否落在 20 个可探测区域内,还可以把视线区域缩小到 5 厘米 x 5 厘米,平均视线跟踪精度在 3 度以内。

到今年上半年,佑驾创新已经和 9 家车企达成合作,定点合作车型 16 款,并且量产车型达到 30 款。

最后,佑驾创新还提供车路协同业务,集成雷达和摄像头等感知设备,通过自研算法以及 V2X 技术等,对车载系统和路侧系统信息进行分析处理。

今年上半年,佑驾创新开展了 25 个新项目,已完成 15 个项目,从 2021 年以来,已累计开展了 67 个项目。

整体来看,佑驾创新的客户越来越多,也越来越丰富。

根据公司官网介绍,其现有的前装量产客户,主要包括比亚迪、蔚来、哪吒汽车、一汽集团、吉利汽车、上汽集团、江淮汽车、东风汽车、柳汽集团、陕汽集团、江铃汽车等。

所以,这给佑驾创新的财务带来了怎样的增量?

财务状况如何?

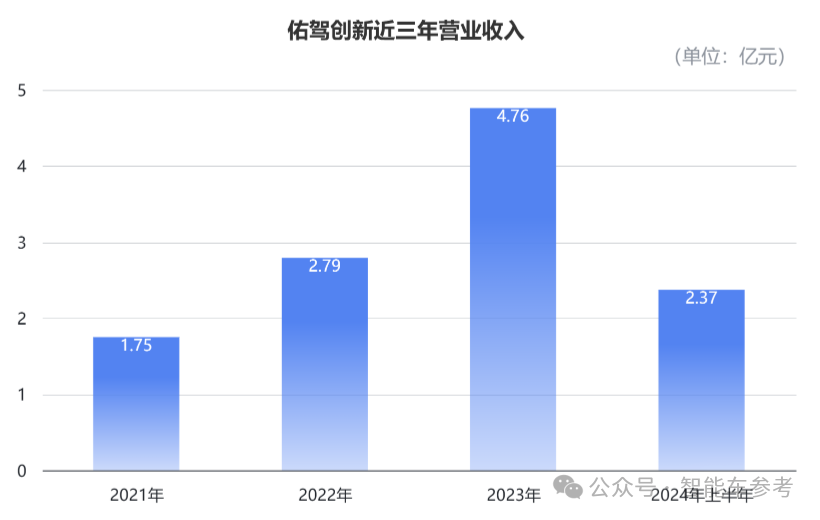

营收层面,佑驾创新 2021-2023 年的收入为 1.75 亿元、2.79 亿元以及 4.76 亿元,年复合增长率为 64.9%。

今年上半年的收入为 2.37 亿元,同比增长 44.4%。

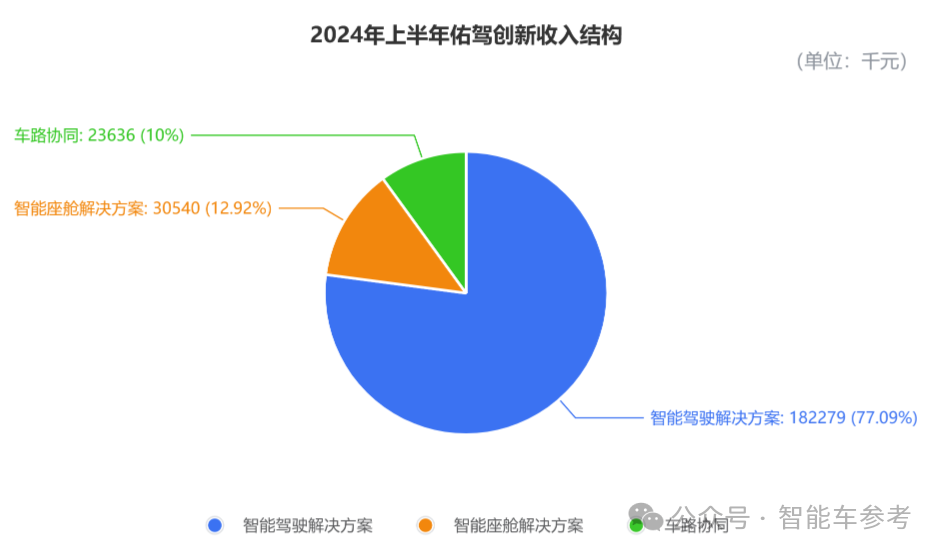

其中,细分各项业务的收入,结构正在发生变化:

智能驾驶解决方案是收入来源的大头,这也是为什么说佑驾创新是一家智驾公司,但这部分占比正在缩小。

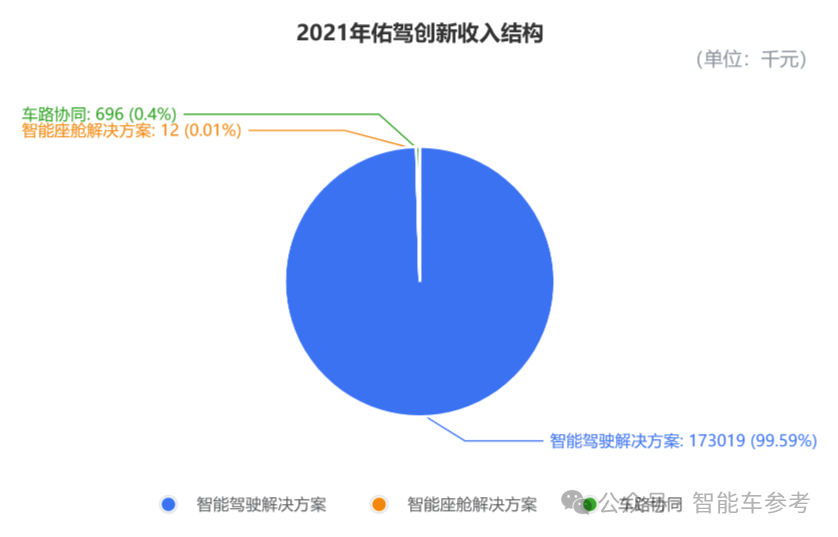

2021 年,智驾解决方案的收入为 1.73 亿元,占总收入的 98.8%,几乎是全部的收入来源。

而智驾解决方案中,又是 iSafety 系列的产品贡献了几乎全部的收入,iPilot 系列只营收了 1.2 万元。

但随着智能座舱和车路协同业务的推进,所占总收入的比例也在提升。

到了今年上半年,智驾解决方案的收入为 1.82 亿元,占总收入的 77%;智舱解决方案和车路协同分别营收 0.31 亿元和 0.23 亿元,总收入占比分别提升到了 12.9% 和 10%。

而智驾解决方案中,iPilot 解决方案的占比也在增加,今年上半年占总收入的比重达到 12.4%,iSafety 解决方案则降到 64.6%。

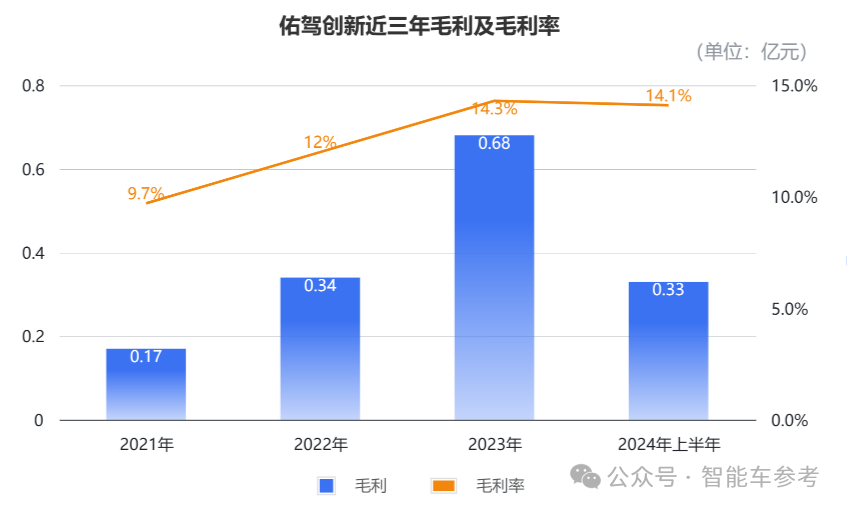

利润层面,2021 年、2022 年到 2023 年的毛利分别为 1700 万、3357 万,以及 6802 万;今年上半年,公司毛利为 3342 万,同比增长 144.7%。

2021 年-2023 年、今年上半年的毛利率,分别是 9.7%、12%、14.3% 以及 14.1%。

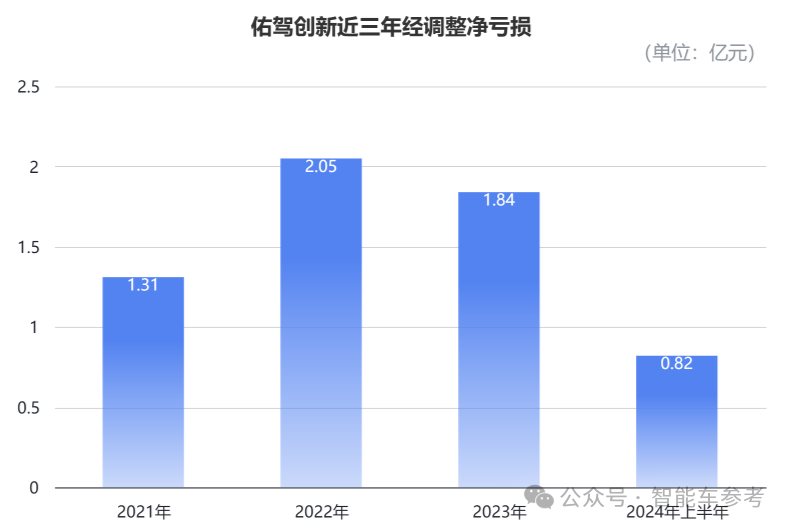

和大多智驾公司一样,佑驾创新目前仍然亏损。

过去三年,佑驾创新的经调整净亏损分别是 1.31 亿元,2.05 亿元,以及 1.84 亿元;今年上半年亏损 8244 万元,亏损正在收窄。

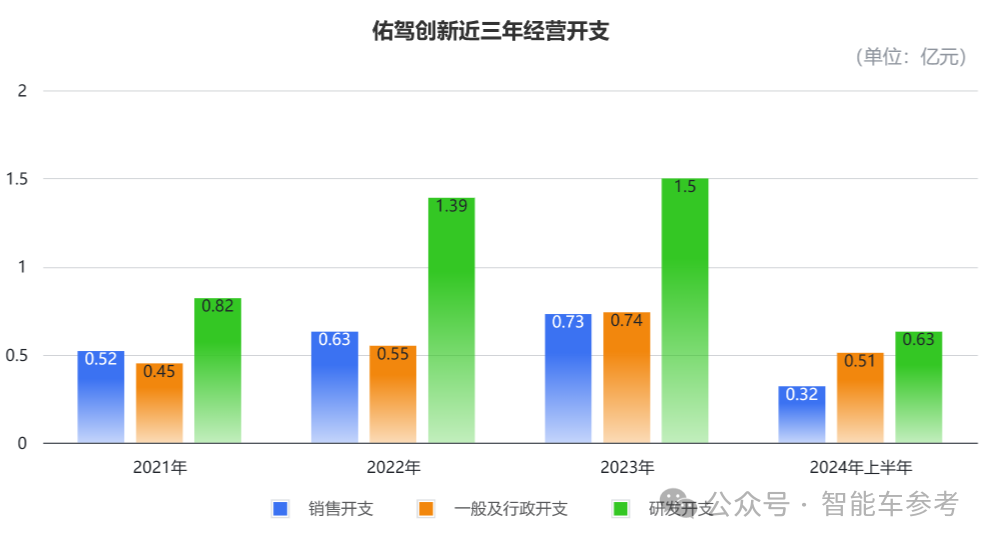

亏损的一个最大因素,也是作为一家科技创新公司的本质:高研发投入。

在经营开支当中,研发开支始终是三项开支中的大头。

今年上半年,佑驾创新的研发开支为 0.63 亿元,同比下降 22%,占总收入比重的 26.7%。

到目前,公司总人数为 496 人,研发团队人数为 304 人,占据 61.3%。

最后看现金储备,到今年上半年期末,佑驾创新的现金及现金等价物为 2.2 亿元。

面对亏损,这样的现金储备不算十分丰厚,为了有足够的资金保障,上市也成为佑驾创新需要迈出的重要一步。

佑驾创新从哪里来?

这家公司背后的创始团队,都是名校出身的 80 后。

37 岁的刘国清,是佑驾创新的联合创始人、董事长、执行董事及总经理,主要负责公司运营总体规划以及经营目标、战略发展及技术研究方向,还有产品开发、生产和布局。

刘国清拥有华中科技大学数学学士学位、武汉大学管理学学士学位,并在 2013 年取得南洋理工大学计算机科学博士学位。

在公司成立之前,曾担任过南洋理工大学计算机工程学院项目主任,以及南京车锐信息科技有限公司的总经理和首席工程师,在管理、技术和自动驾驶解决方案行业,拥有约 12 年经验。

另一位联合创始人,同时也是执行董事和副总经理的杨广,今年 35 岁,主要负责智驾解决方案业务以及生产、制造、质量管控及合规事宜。

杨广同样毕业于华中科技大学,专业是电气工程及自动化,他在管理和技术领域拥有约 14 年经验。

加入佑驾创新前,他曾在南京车锐信息科技有限公司担任副总经理兼工程师,还在腾讯工作过 3 年。

还有两位联合创始人,都曾是南京车锐信息科技的老同事。

一位是执行董事和副总经理周翔,37 岁,获得东南大学计算机软件及理论硕士学位,在管理和技术领域拥有约 11 年经验。

目前,周翔负责的业务,主要是车路协同业务以及附属公司的营运及管理。

还有一位也是执行董事兼副总经理,今年 40 岁的王启程,主要负责公司的战略规划和海外业务拓展。

他拥有清华大学电子工程学士学位,在管理、技术和自动驾驶解决方案行业,也拥有超过 10 年经验。

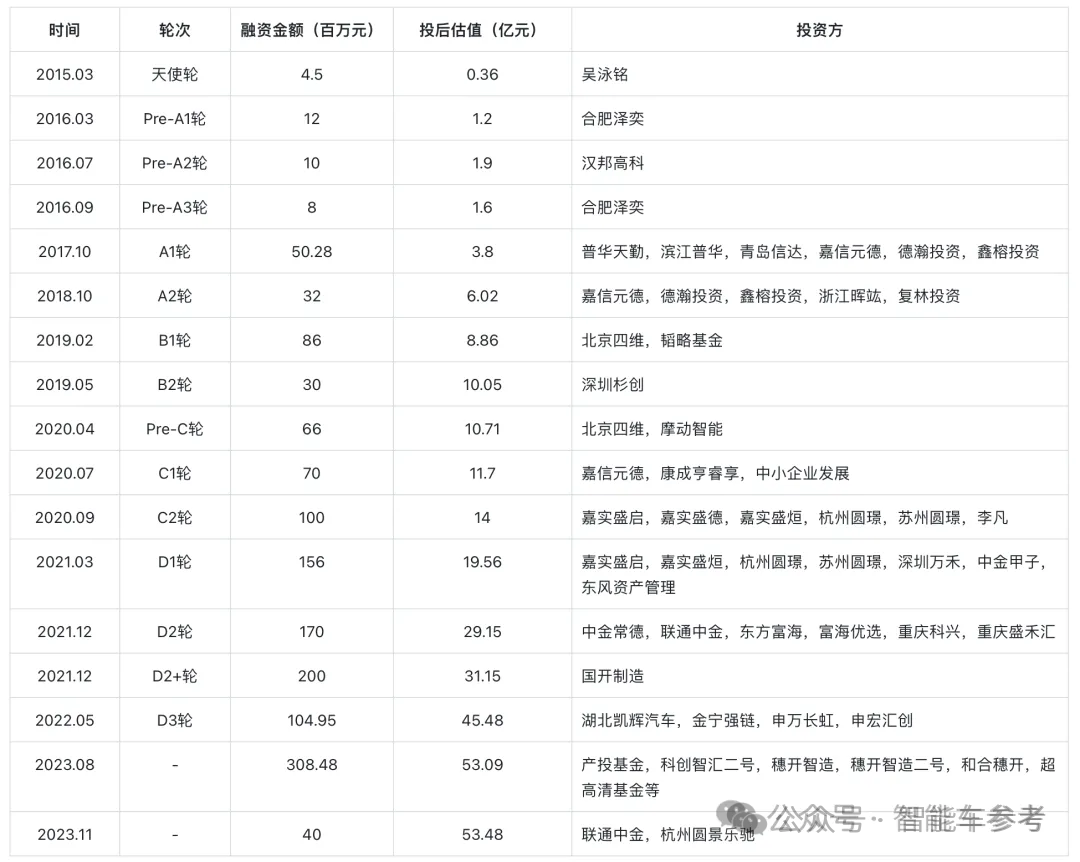

这样一支有十多年行业经验的高管队伍,从创业开始,就获得了投资者的青睐。

阿里巴巴 CEO 吴泳铭,早在公司成立第二年,就参与了天使轮融资,投入了 450 万。

这笔融资,还是吴泳铭在奔赴机场,飞往纳斯达克敲钟的路上敲定的。

在这之后的十年里,佑驾创新完成了 17 轮融资,累计资金达 14.48 亿元。

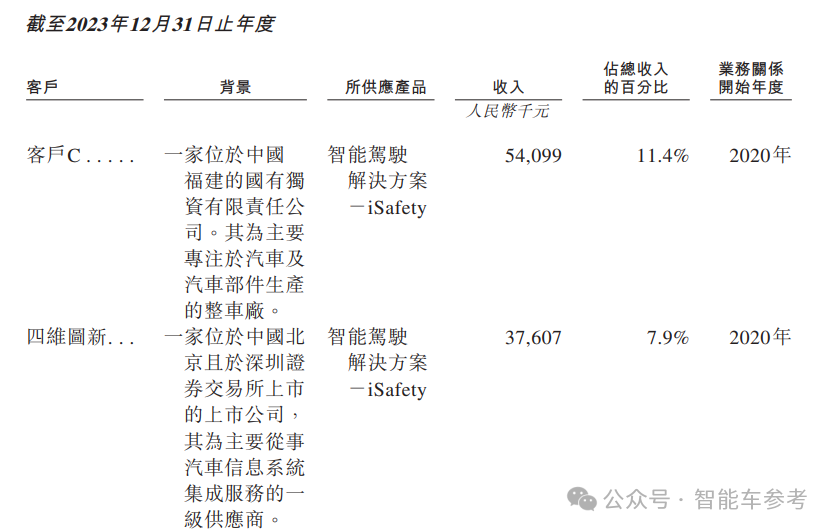

在股东当中,还有四维图新、普华资本、合创资本等知名企业或机构支持,而且四维图新还是公司的大客户之一,从 2020 年就开始合作,截至去年年底,为佑驾创新贡献了 7.9% 的收入。

去年 11 月结束最后一轮融资后,佑驾创新的估值达到 53.48 亿元。

今年以来,智能车市场火热,智驾公司紧跟风向标,也在集体追赶上市浪潮,好消息不断。

也是一个晋级的新起点。

招股书传送门:

https://www1.hkexnews.hk/app/sehk/2024/106931/documents/sehk24120800027_c.pdf