文道总有理

9 月 30 日,爱玛科技收盘上涨 5.34%,报 37.50 元/股,盘中最高触及 38.26 元,股价创一年新高。然而,还没来得及高兴太久,10 月 11 日,爱玛科技开盘触及跌停,整体跌幅在7%~9% 徘徊。

这一切皆因一则消息。10 日晚,爱玛科技公告,公司实际控制人、董事长兼总经理张剑被留置、立案调查。在两轮车、三轮车市场上,张剑所代表的“张氏家族”可以说是“中国电动车第一家族”,其本人执掌爱玛 20 余年,姐姐张红为小鸟电动车的老板,妹妹张茹为步步先电动三轮车的掌门人。

在这个由家族支撑的“商业帝国”中,作为核心人物的张剑关系重大,他若长期消失,将置爱玛于危险的境地,甚至牵连整个“张氏家族”的发展。因为新国标驱动的换车潮已经接近尾声,两轮车市场即将迎来新一轮的存量竞争,这种背景下,爱玛的变局可能会让整个市场重新洗牌。

爱玛“跌倒”,雅迪“吃饱”?

尽管爱玛在 2024 年中报展现出了业绩亮点,但回看上市之后这几年的财报,可以看出增长放缓是摆在爱玛面前的现实问题。

2021 年 6 月上市后,爱玛连续两年实现了高增长,算上上市前的 2020 年,爱玛连续三年营收增长在 20% 左右,其中 2020 年和 2022 年分别增长 23.8% 和 35.09%。净利润由 2019 年的 5.215 亿元提升至 2022 年的 18.73 亿元,四年同比增幅分别达 21.77%、14.76%、10.94% 和 182.14%。

可是 2023 年爱玛的营收和净利润增幅都出现了大幅度下滑,营收增长 1.12%,净利润增长 0.41%。到了 2024 年,上半年营收增长 3.66%,净利润增长 6.24%,相比 2023 年的数据整体有所增长,但与 2023 年之前的数据仍相差较大,这意味着,高增长的态势对爱玛而言已经成为过去式。

数据的变化,是爱玛长期以营销驱动销量战略正在受到市场考验的映射。

2009 年,处于事业巅峰期的周杰伦接下了爱玛的广告代言,一句“爱,就马上行动”传遍大街小巷,爱玛的品牌从此走向全国,更重要的是爱玛借周杰伦成功打入了当时的年轻消费群体。或许是这一代言的空前成功,让爱玛在接下来十多年的发展中更倚赖通过营销提升产品销量。

可现在的问题是,爱玛找不到下一个“周杰伦”,去俘获新一代年轻消费者的心。

这是移动互联网时代,流量被多个渠道、多个平台分散的必然结果。在内容引导消费、消费行为变化的趋势下,传统营销方式已经越来越难打动消费者。

今年,爱玛继续重金投入营销,却也无法逆转增长放缓的局面。数据显示,上半年爱玛销售费用达 4.12 亿元,同比增长 39.08%,与 3.66% 的营收增幅并不匹配。

爱玛的销量在跌,雅迪的销量却在涨。2023 年爱玛电动自行车、电动两轮摩托车合计卖出 1028.96 万台,比 2022 年少卖了 21.69 万台,同期,雅迪卖出了 1650 万台电动两轮车(包括 490 万台电动踏板车及 1160 万台电动自行车),较 2022 年增加约 17.9%。

如果说爱玛是“重营销轻研发”导致销量走下坡路的反面教材,那雅迪则恰恰正在受益于“重研发”的战略选择。在蓄电池领域,爱玛的电池几乎全部来自外部采购,而雅迪自 2021 年将专业电池制造商华宇电源收购后,在石墨烯电池使用率及新一代电池——钠离子电池的布局上相对领先。

这使得电池成了雅迪业绩收入的一大贡献。财报显示,2023 年,雅迪电池及充电器产品为其带来收入 92.5 亿元,占总收入的 26.6%。

2014 年以后,存量竞争的筛选让大部分半路杀入赛道的外行被清出,头部玩家大打价格战,收编市场,逐渐形成了雅迪、爱玛“双寡头”对峙的格局。不过,雅迪在长期拉锯中获得了市场份额的优势,拉开了与爱玛的差距,而今爱玛突遇变故,创始人被调查、创二代难当大任,一旦公司跟不上竞争的脚步,就有可能被“攻城略地”。

届时,雅迪或将成为最大的收割者,但这并不意味着雅迪已经笑到了最后。

新势力瓜分老牌电动车“蛋糕”?

在长达数十年的发展和进化中,两轮电动车市场早已进入同质化竞争,这主要是因为行业本身的技术门槛偏低,一辆车最主要的三个组成部分——电池、电机和车架——都能通过供应商直接购买,组装成一个电动车并不困难。

因而,在技术壁垒几乎不存在的行业里,雅迪、爱玛、绿源等品牌之间比拼的更多是价格、营销或渠道。

这也导致这一市场的格局其实并不稳定。就拿雅迪和爱玛来讲,2017 年以前,行业销量的老大一直是爱玛,从 2017 年起,雅迪主动发起价格战,销量才超过了爱玛,并逐渐在市场份额上占据优势。

在雅迪、爱玛等老牌电动车陷入同质化竞争时,带有互联网基因的新品牌凭借创新走出一条新路子,前有小牛,后有九号。虽说小牛后继乏力,可如今九号大有上位之势,这给当前的两轮电动车市场带来了新的变量。

数据显示,继 2023 年九号公司在智能电动两轮车实现销量 147.15 万台后,今年上半年,其智能电动两轮车实现持续高增,中国区产品销量达 119.84 万台,同比增长 123.18%。九号在销量上自然还无法和雅迪、爱玛相提并论,可它的增长速度不得不令老牌电动车们警惕。6 月 30 日,九号的智能电动车国内累计出货量正式跨越 400 万台,而从 300 万台到 400 万台,用时仅 4 个月。

以九号、小牛为代表的新势力崛起,是智能化打破电动车行业产品同质化的一次试探,未来在新国标创造的红利消失、市场竞争激化的背景下,智能化更有可能成为摆脱低价竞争、提升利润的突破口。

这或许会驱动整个行业向智能化方向发展。而这也是雅迪“称王”之路上所需要面对的最大挑战。

且不说智能化能不能变革传统两轮电动车,在新一代年轻消费群体中,追求智能化正在成为新的消费需求。九号、小牛所代表的新势力已经借助智能化在年轻消费群体中成功打响了品牌,而雅迪、爱玛等老牌电动车虽然在产品上补充了智能化的功能,可长期以来的品牌形象仍使其不受追求科技感的年轻人欢迎。

在社交平台上,我们看到,电动车圈内形成了一条新的鄙视链:骑九号电动车的,鄙视骑小牛的,骑小牛的鄙视骑雅迪、爱玛、台铃的…顶着“年轻人选择的第一品牌”标签的九号,在鄙视链中“高高在上”。

新势力对旧势力的冲击,在智能化的趋势中将会放大,他们能否蚕食老牌电动车的市场,是雅迪、爱玛等品牌最担心的。而今爱玛又面临着掌门人被留置、可能无法执掌公司的风险,如果其市场被抢夺,那对手不仅仅是雅迪,九号等新品牌也在虎视眈眈。

留给两轮电动车的时间,不多了

两轮电动车行业长期以来一直是需求推动消费市场,而现在需求逐渐到达一个顶点。中商产业研究院数据显示,截至 2023 年末,我国电动车两轮市场保有量已达 4 亿辆,若以全国家庭户数计算,每 5 户家庭就拥有 4 辆左右电动车。另外,新国标带来的换车潮也已进入尾声,大规模增长将不会再有。

然而,两轮电动车的供给却空前扩大。受新国标的刺激,前几年各大品牌纷纷开始扩建,有专业人士保守估计,今年行业前六名厂商合计产能或达将拉升到近 7000 万台,而前六家厂商的份额,约占全行业 70%,这意味着,全行业产能可能逼近 1 亿台。

这个数字大大超过了行业总需求量,毕竟去年电动两轮车的销量,也不过才 5500 万辆。

在这种形势之下说两轮车市场已经失去想象力,并不为过。因为换车潮结束和即将到来的产能过剩,会迫使两轮电动车陷入到更激烈的内卷中,而且很可能是卷价格,这将进一步拉低卖车的毛利。

简单来说, 两轮电动车市场即将进入一个零和博弈的市场,已成趋势,留给各大品牌的时间不多了。

与其陷于两轮电动车市场的低价竞争,谋求转型更能带来长远价值。而站在整个行业的角度,无论是雅迪、爱玛等老牌电动车还是九号、小牛等新势力,未来角逐的重点其实不再单单是卖了多少辆车,而是从上下游或从其他领域找寻更大的利润空间,这将关系到谁能站得更稳、更长久。

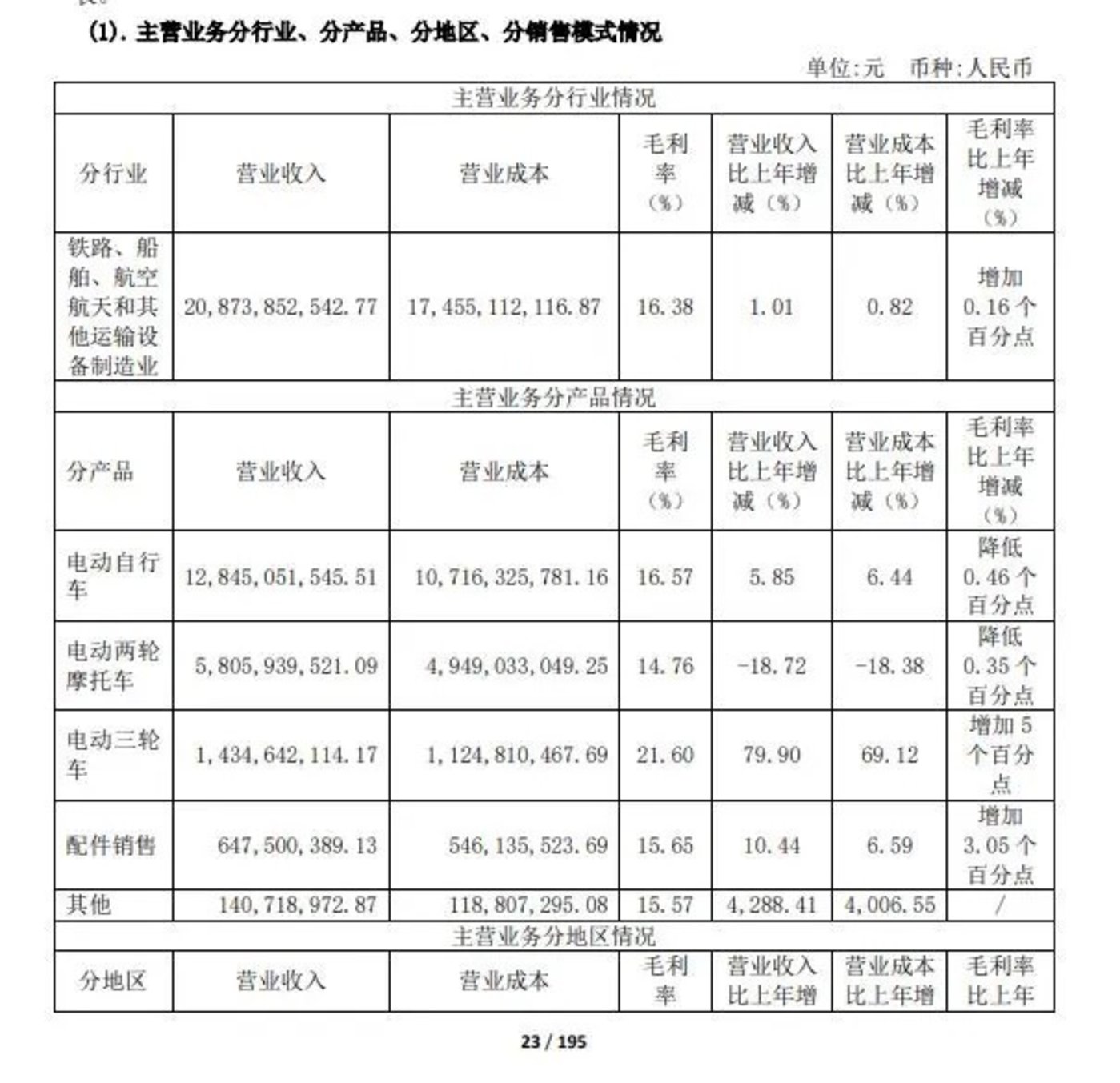

但爱玛在转型的步伐上已经有些落后于人。长年以来,其主要营收就是来自两轮车,其他收入贡献极小。以 2023 年财报为例,爱玛科技电动自行车营收 128.45 亿元,电动两轮摩托车营收 58.06 亿元,两项加起来占据总营收的 88.7%。

今年以来,爱玛有两大举动:一是,斥巨资进一步扩大公司电动三轮车产品的产能,二是,参与“复活”知豆汽车,在四轮车上布局。三轮车产品与两轮车相比的确是蓝海,只是面临的政策风险较大,至于新能源汽车,爱玛即使与吉利联手,也掩盖不住与其他新能源车企的差距。

乘联会发布的销量数据显示,今年 8 月,知豆汽车的知豆彩虹车型销量 0.15 万辆,在微型车市场排名第 19 名。

张剑是促成知豆汽车“复活”的重要参与者,也是公司多轮驱动战略的主导人,可是,转型的脚步刚刚踏出,他便被立案调查。他的暂时缺席,很可能会阻碍爱玛当前的转型或给转型带来不利影响。

当然,在他选择造车的时候,就决定了爱玛选择了一条坎坷的转型之路。而这可能也是当下所有两轮电动车品牌的一个转型缩影。

两轮电动车和四轮电动车,都属于新能源领域,可四轮车一派蓬勃向上之景,两轮车则像“日薄西山”,商业价值的高低固然决定不同的发展,可两轮车的窘局也来自于长期的创新缺乏。没有创新,两轮电动车市场上的品牌们终究困在行业局限中。