文天下网商

强调自己“除了感情,什么都修”的“啄木鸟”(啄木鸟维修国际有限公司),时隔半年再次向港交所递表(首次递交上市招股书为 2024 年 1 月 29 日,后失效),并更新了企业最近半年的经营数据。

从性质上来看,“啄木鸟”是一家线上揽收家庭维修需求,线下分配维修师傅履约,从中抽取佣金的中介公司,目前已经布局了全国 300 多个重点城市,有点像家庭维修界的美团、滴滴,是 O2O 模式渗透实体商业中线上化程度较低的家庭维修市场的一个缩影。

家庭维修市场供给零散,强调本地化的信任,需求频次低,服务单价高,一贯难以被高效整合。过去,58 同城、美团、京东等本地生活巨头曾借由外卖、网购、招聘、租房等相对高频业务作杠杆,尝试撬动家庭维修市场。

但即便是这些流量以亿计的超级入口,也从未拿下过足够集中的份额。按灼识咨询的数据,以交易额计算的话,“啄木鸟”是家庭维修线上市场的第一名,份额占比为 2.4%,高于第2—5 名的总和——也就是说,把前五家的份额加一块,也不到 5 个百分点。

家庭装修市场是一块大蛋糕,2023 年有超 7000 亿元的市场规模。随着存量家电、家居的进一步老化,该市场在 2027 年之后将逼近万亿元规模——几乎和国内的家电、家居零售市场规模差不多,有多少新的产品卖出去,就有多少存量产品要修修补补。

啄木鸟提供的服务项目

但另一面,家庭维修市场也是一块难啃的骨头。以“啄木鸟”为例,这家龙头公司在 2024 年的上半年共完成了约 656.8 万个订单,交易总额约为 15.67 亿元,订单均价接近 240 元,但啄木鸟同时期的净利润仅为 3888 万元,算下来,企业从每一单里,只赚了不到 6 块钱。

市场大,但集中度低;单价高,但净利润低;加之消费频次低,多的是“一次性生意”,所以“啄木鸟”反复打广告,强调自己“除了感情,什么都修”,尝试扩充服务类目,增强用户对平台的黏性,提升复购的可能。但现实是,这家企业至今每年仍有超 6 成订单来自于所谓的外部“聚合平台”——也就是靠在百度、58 同城、分众传媒(电梯广告)上买流量、砸广告来实现拉新,再通过对维修师傅抽取较高比重的佣金,以支付高企的获客成本。换句话说,只要每笔订单能抽取的佣金高于获客成本,流量就值得一直投下去。

基于这样的观察,《当代企业》认为,这个家庭维修的龙头企业长年走在钢丝绳上,因为它想勉强维持住一点利润,就必须要在营销和抽佣等环节上,对 ROI(投入产出比)精打细算。

但另一面,它面向数万名维修师傅持续收取几乎高于净利润规模的“质保金”(签约押金,将在后文展开分析),使企业又始终保持着健康的现金流,得以安身立命。

靠“投流”撑起的龙头,营销费用率对标化妆品公司

2024 年上半年,“啄木鸟”收入 6.22 亿元,其中平台服务这一块,也就是撮合线上订单的这部分主营业务收入 5.43 亿元,结合 15.67 亿元的交易总额去看,企业对 GMV 的抽佣比例差不多是 35%——高于不论是美团外卖、滴滴打车还是天鹅到家等 O2O 平台对供给端的抽佣比例——这几家普遍在 10%—25% 之间。

具体来说就是一个交易额 240 元的订单,“啄木鸟”会拿走差不多 84 块钱,维修师傅到手 156 块钱。基于《当代企业》对维修师傅、用户的采访,这一佣金比例也基本符合实际。有用户对我们表示,在清洁完一次空调后,师傅邀请他添加微信,表示下次直接微信联系,可按平台价格的 8 折私下结算——这证明平台给到师傅的结算价格低于 8 折。

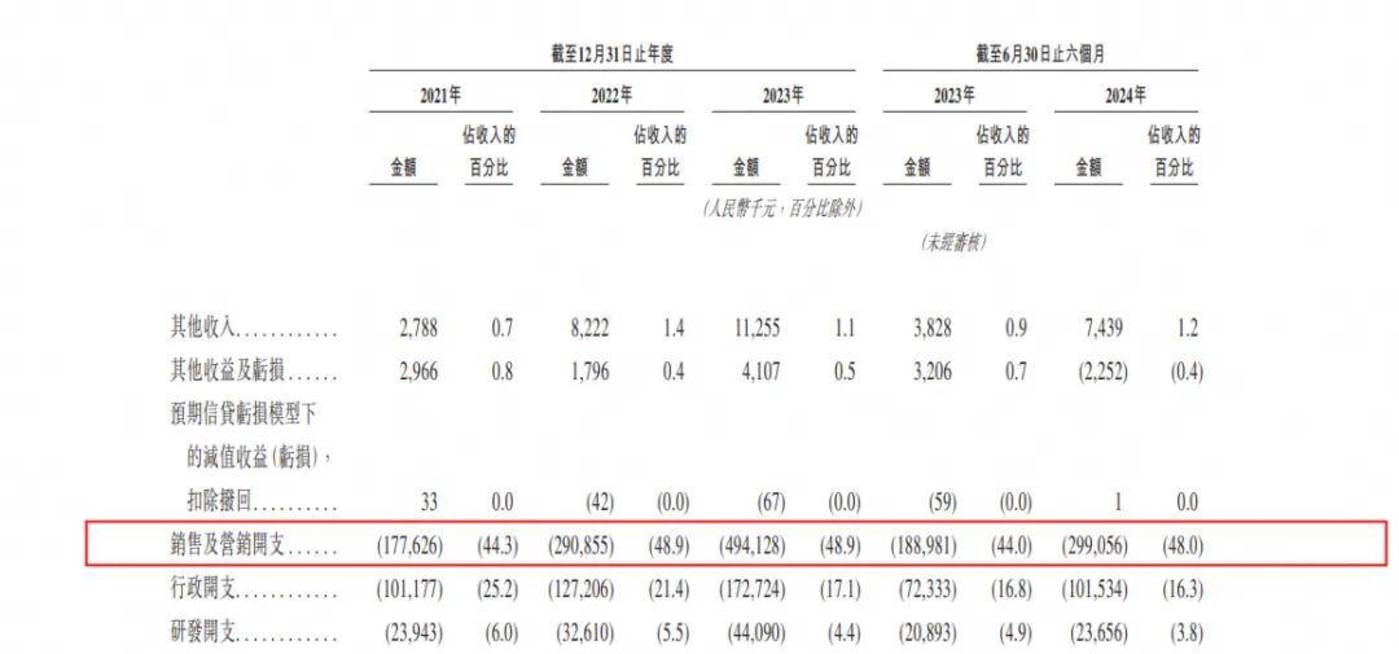

如此高的抽佣比例,却只能带来个位数的净利率,原因就在于企业的毛利润大部分都贡献给了广告公司。今年上半年,“啄木鸟”的营销投入是 2.99 亿元,营销费用率接近 50%——和很多化妆品公司的水平差不多,可以说是一家营销驱动型公司。

居高不下的营销费用率,图表源自“啄木鸟”招股书

按订单数量测算,为了获取一个订单,啄木鸟需要投入差不多 45 块钱的营销费——主要是采买百度、58 同城等平台的搜索流量,其次是在电梯间、高铁站这些线下场景打广告。

以高佣金抽成支撑高营销投入,再以高营销投入保证持续获客——但高抽佣,也间接刺激着维修师傅有意愿在一个定价本就缺乏成熟标准的家庭维修市场里,做高每一笔订单的收费,以赚取更多的利润,这间接导致企业的舆情不断,诸如“修根空调水管花了 1147 块钱”等新闻时有发生——而这反过来会影响企业的营销效率、客户的复购意愿。

以财务数据佐证,“啄木鸟”的“成单率”(付费不低于 30 元的订单/总订单数量,其中 30 元是可供维修师傅自行决定是否征收的上门费)正逐年走低,从 2021 年的 60.2%,降到了今年上半年的 53.7%,也就是说,目前企业每收到两个订单,就有一个还没来得及服务,就被取消了。原因可能是用户和维修师傅私下沟通绕开了平台,也可能是用户单方面对服务和价格有不满。考虑到部分用户在支付上门费后仍可能取消服务,“啄木鸟”实际的“成单率”或许更低。

营销费居高不下,企业始终增收难增利。以完整的财年做纵向对比,2021 年到 2023 年,啄木鸟的总交易额和营收的年复合增长率均超过 50%,扩张速度不可谓不快,但净利润仅从 3343.1 万元,增长到了 4887 万元——年复合增速仅约 20%,其中 2022 年还只赚了 620 万元。

上亿元质保金,养起一只“啄木鸟”

赚钱如此困难的“啄木鸟”能够有较为宽裕的现金流,主要靠的或许不是企业主营业务赚了多少钱,而是数万名维修师傅在它的企业账户里押了多少质保金。

2023 年,“啄木鸟”有超 67000 名注册维修师傅,其中 19105 名每月活跃师傅。按招股书的统计口径,每位维修师傅的年均订单数量为 348 件,结合我们测算的单笔订单 156 元的结算收入,一名维修师傅一年在啄木鸟差不多能赚 54288 元。

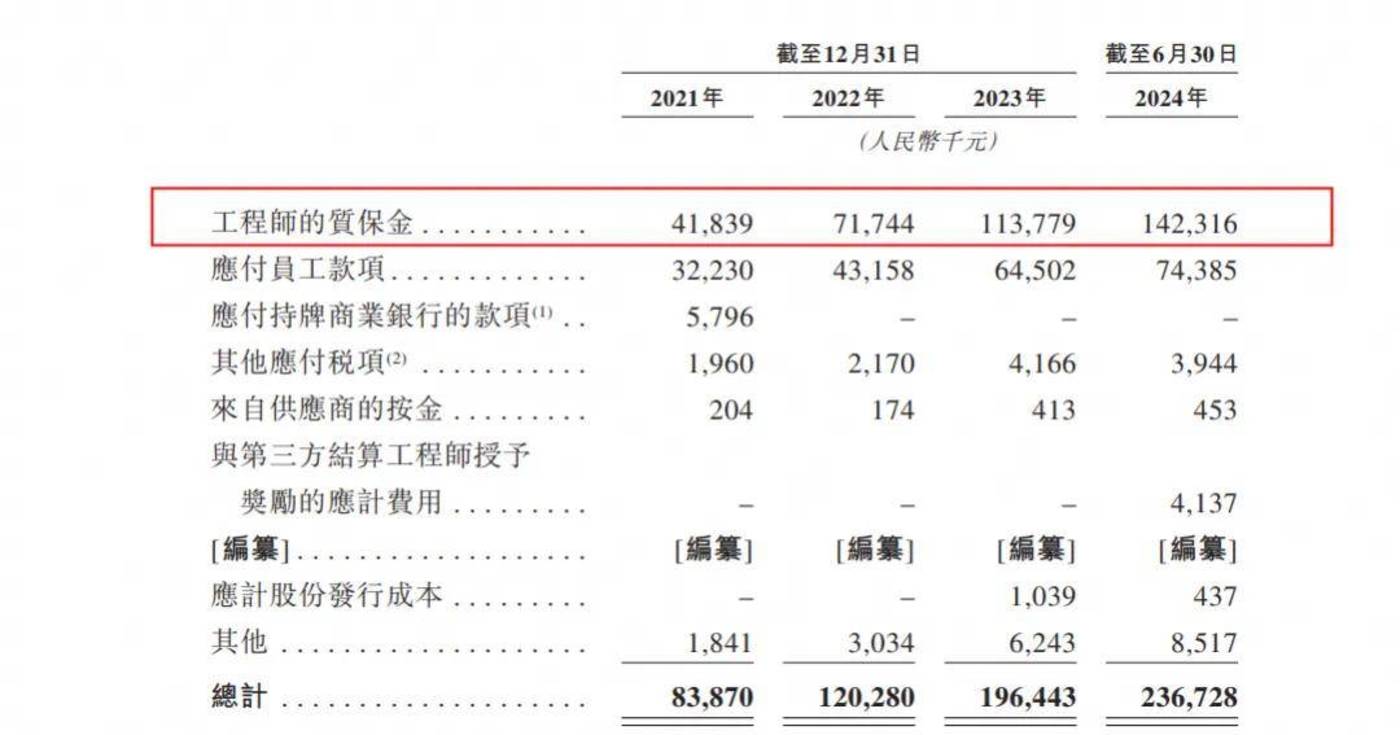

另一面,啄木鸟截至 2023 年年底向维修师傅收取的质保金是 1.14 亿元,同样按每月活跃师傅的数量粗略测算,每位押在企业手上的质保金应当低于 6000 元,而据网上维修师傅提供的公开信息,“啄木鸟”向他们收取的质保金普遍在 1000—5000 元之间。

质保金占企业应付款项比重极高,图表源自“啄木鸟”招股书

也就是说,抽佣之外,企业还预收着装修师傅一大笔押金,可达到师傅年收入的 10% 左右。这一押金按企业的说法,主要用于在维修服务质量不佳时对用户进行主动赔付。

但实际赔出去了多少呢?据招股书,2021 年赔了 5.8 万元,2022 年是 34.9 万元,2023 年是 58.6 万元——也就是说,质保金真正被用以赔付的比例,始终不到企业收取的1%。

当然,对企业来说,只需要拨备1% 的质保金,就足以应对日常的赔付支出,剩下超过 99% 的质保金,即便不做他途,也可以收取稳定利息。

从 2021 年到 2023 年,随着维修师傅数量的增长,“啄木鸟”质保金账户里的现金逐年递增,分别为 0.42 亿元、0.72 亿元、1.14 亿元——同时期企业的经营活动所得现金流分别为 0.37 亿元、0.39 亿元、1.49 亿元,由此可以看出,企业每年的现金流入中,“质保金”收入占了很大一部分。

观察“啄木鸟”的现金流组成,其中净利润部分,可能还没有质保金多。招股书对此也有披露,以 2023 年财务数据举例:我们经营活动所得现金净额为人民币 1.49 亿元,主要由税前利润人民币 0.61 亿元,以及其他应付款项增加人民币 0.75 亿元两者组成——这里增长的应付款项,主要就是企业面向维修师傅收取的质保金。

也正因此,企业即便不怎么赚钱,但也不缺钱,财务状况算得上健康,负债率很低,从 2021 年至今,“啄木鸟”几乎没有任何银行借款和其它负债。

而在为用户提供投诉服务的“啄木鸟投诉平台”上,有多个和企业解约的装修师傅在投诉企业——“说好半年内退质保金,结果解约后迟迟不退”。

《当代企业》发现,即便企业总订单数量以 50% 的年复合增速不断增长,但分到每个维修师傅头上的订单数量,始终是一年 300 多笔,并没有同频的增长,换算下来一个师傅平均每天始终只能接到一单生意——这背后的考量,或许是企业更希望借由更多的订单,邀请更多师傅加入到平台。

弯腰捡钢镚,勿把负债当资本

作为被雷军、姚劲波等商业大佬投资的行业龙头,“啄木鸟”的扩张速度不可谓不快,只是另一面,其所做的家庭维修服务市场,扩张过程中以人力为主的边际成本极具刚性;加之企业长年依赖站外流量,营销预算难以控制,净利率缺乏改善空间;而家庭维修服务频次低,平台在用户心中的品牌心智有限,也使得企业仅有微弱的双边效应,很难“自我造血”。所以“啄木鸟”即便订单数量不断增长、订单均价稳定、抽佣较高,但最后仍只是弯腰捡了点钢镚。

为此,它甚至在“两头”都做起了生意:一面向用户卖服务;另一面向维修师傅卖零件,出售维修过程中可能用到的工具、零件,这部分收入随着平台服务订单规模的增长而水涨船高,但占比至今也仅 10%。

而“啄木鸟”面向企业侧的维修服务收入,更是几乎可以忽略不计。在它的股东阵容中,我们还看到了金牌橱柜、德滔大家居(侧重家居行业投资的投资机构)的身影,企业过去也确实曾试图借助背后资方的供应链优势,让维修师傅兼职做家电、家居销售,直接面向有产品更换需求的用户卖产品,只是这部分业务至今没有什么起色。

做了很多尝试,但整体乏善可陈,时至今日,或许只能感慨线上家庭维修这个市场太难啃,“啄木鸟”在 2023 年服务了超过 900 万名用户,最后算下来,从每个人头上赚了仅不到 6 块钱,这显然缺乏商业效率。

留给“啄木鸟”的难题是,家庭维修这片林子足够大,它也能继续用营销撬动订单,带来增长——但正如前文所说,它必须对投入产出比精打细算,才能勉力维持现状,流量成本一涨,或是营销转化率一低,就可能亏钱。

“啄木鸟”需要考虑的是,该靠什么来稳定地赚钱。相信企业也清楚,质保金归根结底是负债,而不是资产。