GameLook 报道/随着时间进入八月末,各家上市公司开始履行披露义务。GameLook 注意到,三七、恺英、完美世界、吉比特、昆仑万维五家游戏领域头部上市公司在近期发布了 2024 上半年财务报告。其中有厂商营收净利两位数增长,也有厂商面临新老产品交接的挑战。

三七互娱:营收净利润均迎两位数强劲增长,持续巩固产品多元化

从年初自 6 月 30 日间,三七互娱业务表现相当积极。上半年整体实现营业收入 92.32 亿元,同比增长 18.96%;整体净利润规模也达到 12.75 亿元,同比增长 14.27%,业务发展提速显著。财报发布后,三七互娱在 8 月 27 日股价涨停。

三七互娱同时公布了《2024 年半年度利润分配预案》,拟向全体股东每 10 股派送现金股利 2.10 元,拟现金分红金额约 4.66 亿元。

财报指出,三七互娱持续贯彻“多元化”战略,理解多层次用户群需求,持续拓展用户圈层,挖掘新的市场增量。在深耕 MMORPG、SLG、卡牌、模拟经营四大基石品类的基础上,继续开拓放置 RPG、休闲益智等更加多元化、轻度化的产品类型,为玩家带来了多样化游戏体验。

自年初以来,三七互娱已推出《时光杂货店》《三国群英传:鸿鹄霸业》《Mecha Domination》《Primal Conquest: DinoEra》《Yes Your Highness》等多款新产品。在出海方面,三七互娱上半年海外市场的营业收入为 28.98 亿元,同比 2023 年上半年 30.27 亿元的数据略有下滑。

不过,《Puzzle and Survival》《Ant Legion》等出海标杆产品的表现依然稳健。三七表示,依托于多年游戏出海经验的沉淀,公司未来还将基于“因地制宜”策略扎根全球市场,巩固 MMORPG、SLG、卡牌、模拟经营等赛道优势,并持续探索休闲类游戏市场机会,海外业务稳健发展。

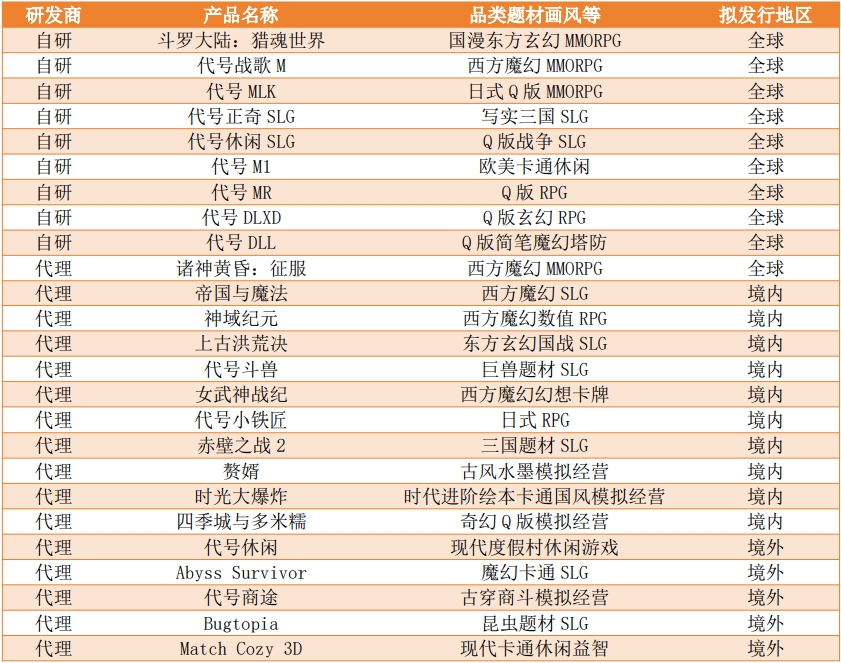

三七互娱目前储备产品阵容

在未来产品储备上,国漫东方玄幻 MMORPG《斗罗大陆:猎魂世界》、古风水墨模拟经营《赘婿》、绘本卡通国风模拟经营《时光大爆炸》等在内的多款移动游戏均已获得国内游戏版号。三七互娱还在 MMORPG、SLG、卡牌、模拟经营等品类储备有大量产品,涵盖西方魔幻、东方玄幻、三国、现代、古风等多样化题材。

恺英网络:营收同比收入涨逾三成,连续五年净利润增长

2024 年上半年,恺英网络实现营业收入 25.55 亿元,同比增长 29.28%;归母净利润 8.09 亿元,同比增长 11.72%。营收利润双涨的情况下,整体业绩呈现出稳步增长趋势。财报公布后,东吴证券、国信证券等多家证券公司为恺英给出买入评级。

财报披露来看,近期恺英旗下产品阵容亮点颇多。《仙剑奇侠传:新的开始》在微信小程序上线后稳定小游戏畅销榜、人气榜前十,海外版本则持续三天霸榜我国台湾、澳门地区 iOS 免费榜第一。

《仙剑奇侠传:新的开始》团队登上微信公开课

而由恺英研发制作、与腾讯联合运营的《石器时代:觉醒》在今年登上了 2024 腾讯游戏发布会,成为全场最受关注的产品之一。由恺英发行运营的《天使之战》《圣灵之境》《新倚天屠龙记》等多款游戏也都有非常亮眼的表现。

在企业未来战略方面,恺英将持续发挥作为“IP 万花筒”的优势,深研精品 IP 业务。目前公司已引入“盗墓笔记”“斗罗大陆”“BLEACH 千年血战篇”“奥特曼”“拳皇”等大量 IP,此前还与上海电影签订多领域战略协议,进一步扩大 IP 储备。由恺英发行的《关于我转生变成史莱姆这档事:新世界》也即将于 8 月 28 日上线,其上线前全平台预约量超过 200 万。

完美世界:上半年亏损收窄,降本措施逐步起效

完美世界财报显示,该公司上半年游戏业务营业收入 26.49 亿元,净亏损-1.66 亿元,扣除非经常性损益后的净利润为-1.55 亿元。财报认为,造成亏损的主要原因包括产品生命周期影响导致流水回落、人才梯队梳理产生费用、以及报告期内在海外多个国家及地区公测的《一拳超人:世界》总体表现不及预期。

在核心业务面对挑战的情况下,完美世界也开始主动行动,调整核心业务策略。具体而言,完美世界目前正在着手聚焦核心优势项目,通过产品布局的优化,将资源集中到更具优势与确定性、更符合公司战略转型需求的项目上,并据此进行人才梯队梳理及人员优化。

目前来看,这一系列举措正在初步起效。扣除非经常性损益后,集团上半年 Q2 亏损约 7700 万元,较 Q1 收窄了 51.39%。

从产品阵容来看,完美世界上半年上线的新游《女神异闻录:夜幕魅影》在全球范围内取得了不错的成绩,曾最高跻身国服 iOS 畅销榜 Top 8,在韩国和中国港澳台地区上线时,其预下载曾登顶 App Store 及 Google Play 游戏免费总榜。GameLook 预测其首个自然月收入达到了 1.5 亿元。

异环

而完美世界在 7 月 16 日曝光的二次元新游项目《异环》一经露面迅速引发轰动。其定位在超自然都市开放世界,首曝 PV 在B站的观看量目前已达 850 万,随后在首周为游戏带来超过 280 万的全平台预约量,可以说是近期最值得期待的二游项目。此外,完美世界的《诛仙2》、端游《诛仙世界》等项目也均在上半年开测后取得广泛关注。

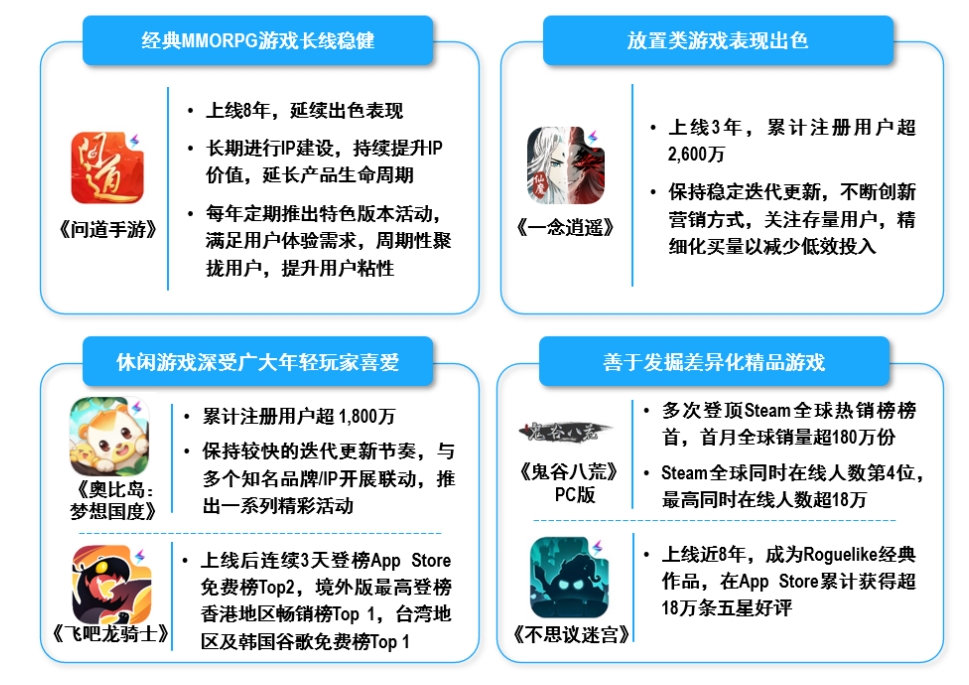

吉比特:核心游戏挑大梁,营收净利微跌

2024 上半年,吉比特实现营业收入 19.60 亿元,同比出现 16.57% 的下滑;归母净利润 5.18 亿元,同比下降 23.39%,扣非归母净利润 4.63 亿元,同比下降 28.36%。

财报披露的信息显示,其主要产品中,《问道手游》上半年流水 11.55 亿元,同比下滑 14.66%;《问道》端游上半年流水 6.56 亿,同比增长 16.31%;《一念逍遥(大陆版)》上半年流水 3.11 亿元,同比下滑 54.81%。三款主力产品合计带来 21.23 亿收入,同比下滑-18.56%。雷霆游戏在上半年上线的《不朽家族》《神州千食舫》《航海王:梦想指针》也贡献了增量收入。

在《飞吧龙骑士(境外版)》《Monster Never Cry(欧美版)》《Outpost: Infinity Siege(Steam 国际版)》等多个项目的推动下,吉比特的海外业务出现较大突破。上半年境外营业收入合计 2.55 亿元,较上年同期增长 113.77%。不过截至目前,境外游戏业务整体尚未盈利。

尽管受限于产品周期,吉比特核心产品目前正面临老化问题。但这一情况或在后续得到缓和。吉比特旗下目前储备有大量新产品待上线。

如在自研产品方面,修仙题材放置游戏《问剑长生》、二次元放置 MMO 手游《杖剑传说》都已获得版号,即将在近期开测或上线。此外还有《封神幻想世界》《异象回声》和《王都创世录》等多款代理在下半年上线国内市场。

昆仑万维:上半年游戏业务营收 2.41 亿元,AI 游戏已开启测试

作为国内领先的 AI 科技公司,AI 游戏业务是昆仑万维多元 AI 业务矩阵中的一环。昆仑万维 2024 上半年实现总营收 25 亿元,其中游戏业务营收 2.41 亿元,同比有 18.37% 的下降。

Club Koala

此次财报中,昆仑万维透露其目前有多款 AI 游戏处于研发过程中。其中 AI 游戏产品《Club Koala》已在上半年开启 Alpha 测试,预计于 2024 年 10 月开启 Beta 版测试。

从产品形态上看,《Club Koala》是一款基于 AI 打造的 UGC 社交游戏,旨在成为全球玩家的大型线上游乐园。玩家可在“游乐区”中游玩赛车、跑酷、生存等数百种不同类型的小游戏;或是在“商业区”中结交其它玩家、拜访庄园。游戏将为玩家提供完善的 AI 编辑建造功能,同时还有大量性格各异的 AI NPC 在游戏中出现。

此外,昆仑万维旗下目前还有一款基于 AI 打造的 UGC 开放世界 RPG 游戏《Project G7》,游戏将具有风格化美术设计、自由探索的开放世界、AI 驱动的剧情和编辑器、以及先进的人物社交系统为核心。

昆仑万维透露称,其 3D 生成大模型已达到行业领先水平,并已在多个内部 AI 游戏项目中得到应用。