文 港股研究社

以史鉴今,我们往往可以从今天的事情中,看到古人的智慧,也看到时代的进步。就如西汉后期文学家恒宽曾说的,“明者因时而变,知者随事而制”。

图源来自高德官方

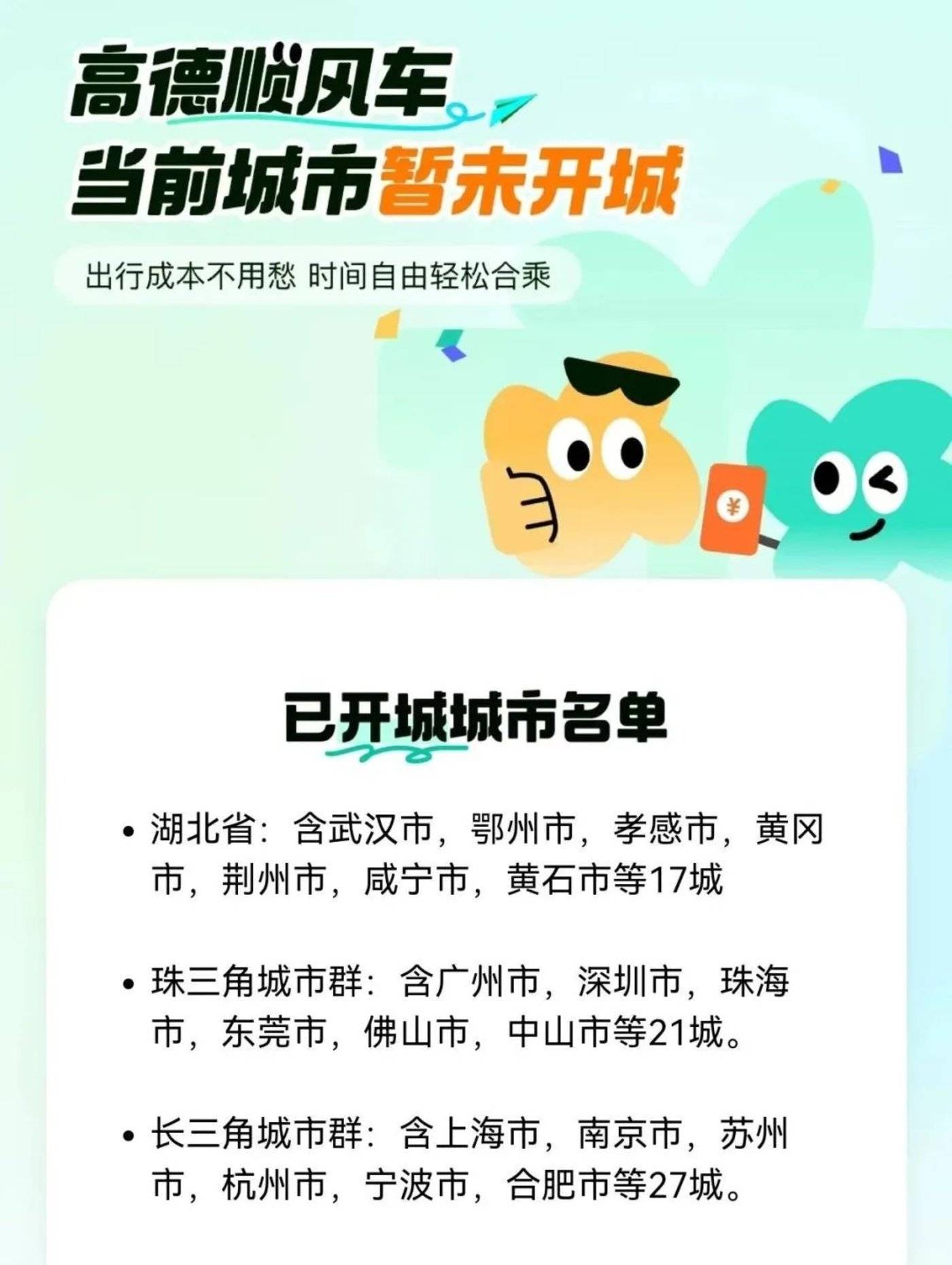

近日,高德就展现了这样的智慧。在网约车市场陷入饱和状态时,高德审时度势,宣布重启顺风车业务,并在全国范围内大规模启动,首批覆盖珠三角、长三角及湖北省武汉市等共计 65 座城市,完成在出行服务领域的又一重要布局。

重启顺风车,增量市场的“蛋糕”不容错过

回顾来看,2017 年底,高德的网约车雏形正式形成,不同于滴滴,更晚入局网约车的高德另辟蹊径,采用的是聚合模式。随后在 2018 年,因为滴滴的顺风车风波,高德短暂上线顺风车业务又随即下架。

近日,T3 进入顺风车市场、高德也重启顺风车业务。这背后很大一部分原因源于网约车市场饱和,以及顺风车市场自身的潜力和优势。

今年 6 月,嘀嗒出行顺利登陆港交所,成为“中国共享出行第一股”。从招股书来看,2021 年至 2023 年,嘀嗒出行经调整后的净利润分别为 2.38 亿元、8471 万元、2.26 亿元;2024 年上半年,嘀嗒出行经调整利润净额达到 1.3 亿元,同比增长 51.3%。

而同期赴港 IPO 的共享出行平台,天眼查显示,曹操出行 2023 年亏损 19.2 亿元,如祺出行则亏损 6.9 亿元。对比来看,在普遍亏损的共享出行行业,嘀嗒出行是为数不多实现盈利的公司。

值得注意的是,嘀嗒出行的顺风车业务占比从 2018 年的 66%,增长至 2023 年的 95%,地位举足轻重,反观发力网约车的曹操出行、如祺出行,相比之下充分展现了顺风车业务的盈利潜力。

加之,顺风车属于轻模式,平台不用创建自有车队或是承担租赁车队的运营费用,相比网约车,顺风车业务没有对营业牌照的要求,运营门槛更低,优势明显。

而且,在目前的四轮车出行市场中,顺风车仅仅占有1% 的份额。到 2025 年,中国顺风车(拼车)市场规模将达到 1139 亿元,复合年增长率将为 41.8%。

按交易总额计算,预期 2025 年顺风车的潜在市场总规模将达到 5229 亿元。预计未来顺风车市场将是增长最快的细分市场。由此可见,随着消费习惯的改变,顺风车使用场景将更为贴合用户需求,网约车市场转为存量红海市场,顺风车市场则转为增量市场。

不仅如此,今年上半年,网约车市场已经逼近饱和红线。景德镇、苏州、重庆、莆田等多地网约车市场因出现运力过剩的情况而发布饱和预警,并公开提醒慎入网约车行业。

高德过去也与曹操出行、如祺出行一样,聚焦于网约车。如今加入顺风车,一是寻求破局网约车市场饱和的方法,同时也是在补足短板,并向市场需求倾斜。

商业化难题在前,高德的“野心”不止于此

加入顺风车业务,除了补足短板、向用户需求倾斜、抢占顺风车市场增量外,高德也有尝试破解商业化难题的用意。

从互联网基因来看,高德地图已经跻身中国互联网月活产品排名的 top5。QuestMobile 统计数据显示,高德的月活用户和日活用户都已稳定过亿,唯独在赚钱能力上,高德与 Top5 中的其他四位却有不小的差距。

对比全球地图导航平台的领头人——Google Maps,虽坐拥超 10 亿月活用户,并做到了垂直领域的绝对第一,但其收入总额并未如想象的惊人,以其最大的收入来源广告收入为例,相比母公司 Google 的广告收入,仅占5% 左右,差距明显。

可见,赚钱难不能简单归责于高德自身,这是地图导航软件普遍存在相同的困境。而这背后的原因很简单。

因为,导航地图最初的定位是一个工具型产品,在明确的出行导航需求面前,地图就是一个刚需产品,然而一旦获取完信息、到达目的地后,用户往往会退出应用。这种“即用即走”的用户行为特点,注定了地图导航平台很难构建兼具用户月活、日活和时长的站内生态。

但是,大部分互联网产品变现的前提是用户尽可能频繁地、长时间地停留在产品内并进行交互,然后通过广告、电商等方式实现用户的“货币化”。

这样一来,从工具型产品向外延展的唯一方向,就是打通导航、聚合网约车以及到店业务的全链条,最终的落点就是本地生活。过去几年,高德确实也在一步步改造自己,从一个地图软件逐渐变成了一个云集出行、票务、社交和本地生活的“超级 App”。

所以,在此时加入顺风车,无疑是考虑到网约车的发展困境,转而交由顺风车承接或分担原本属于网约车、出租车的“职能”,串联由导航转向到店的这两个环节,从而打通本地生活服务。

而且,高德做为聚合性平台,天然具备较高包容性,能够毫不违和的兼容各大平台的车型,提高接单率的同时,为用户提供更大选择空间。

便利度上媲美网约车,但顺风车通过合理的路线规划,单程可运送多名乘客,一定程度上可以缓解路面交通运力紧张的问题,同时提供更高效的运送服务,可谓“一举多得”。

这里,高德的思路在于,通过多维度满足用户需求,加强产品与用户的交互频次,从而实现“货币化”。

而在运价方面,高德顺风车也展现出了更高的性价比。据用户反馈,高德顺风车独享订单价格大致维持在每公里 1 元左右,而拼座订单则更为经济,平均每公里仅需 0.7 至 0.8 元。

兼具效率、性价比、便利性等多重因素后,高德地图确实展现出了更强的吸引力。从单一的导航工具变身成为生活服务平台,全链条的完善程度将与高德破解商业化难题的进度直接挂钩。

Robotaxi——聚合平台躲不开的“劫”,从数据开始突破

在过去的几年里,高德在商业化变现上的改造始终围绕着一大方向和两条路线。大方向是本地生活,两条路线之一是对标美团的到店业务,另一条是追赶滴滴的聚合网约车业务。

美团、大众点评的本地生活业务、尤其是到店业务的用户心智一直是围绕“内容”而建立,扮演着为餐饮、票务、旅游、出行等业务,提供用户搜索、引流、评价体系建设的角色。

而身为聚合平台的高德,近期新增汽车“四轮直送”服务模式,再次聚合了多个主流配送平台,基于高德打车合作网约车平台的汽车运力,为用户提供差异化的即时配送服务,试图在速度、差异化、性价比上下功夫。

然而,无论是围绕内容,还是聚焦差异化和性价比,本地生活服务平台都将迎来共同的敌人——Robotaxi。这源于出行方式的改变,尤其是聚合打车平台,将最先受到冲击。

原因就在于成本。通常情况下,乘坐网约车的出行距离达到 10 公里时,价格预计在 20 元左右,而萝卜快跑的费用仅需四分之一,成本优势非常明显。

而且,可以预见的是,Robotaxi 普及后的共享出行市场,低价将重新成为主流。面对这一差距和趋势,高德重新上线顺风车,凭借价格优势或许可以抵挡一段时间,以致于不会迅速丢失市场,但是长期来看并乐观。

入局 Robotaxi,自动驾驶公司和汽车厂商更具先发优势,因为他们有核心的成本优势和成熟的制造技术,而高德无法轻易的躬身入局,处境将十分被动。

但若将驾驶数据、用户数据这一因素考虑在内,高德基于聚合平台的特性,叠加上亿月活的用户,以及丰富的可选车型,平台所能创造的驾驶数据将十分可观。

数据在手,Robotaxi 突袭而来时,高德不至于太过被动,仍然可以形成有效捆绑,为自己的商业化变现“添砖加瓦”。因为,自动驾驶的进阶和迭代离不开实景驾驶数据的投喂和训练,

同样是共享出行平台,高德走的是和 Google Maps 一样的路,“终点站”是本地生活服务。而且,从核心业务来看,美团的抓手是外卖业务,高德则是聚合打车。因此,无论是应对 Robotaxi 的冲击,还是扎根本地生活,打车业务都是高德的重中之重。

最终,在骨感残酷的市场面前,如何实现平台价值最大化,实现从聚合“工具”向聚拢“服务”转变,是高德的长期命题。