尽管公司交出了一份表现出色的业绩报告,由于最新芯片的量产时间被推迟,AI(人工智能)芯片龙头英伟达股价在盘后一度跌超8%。

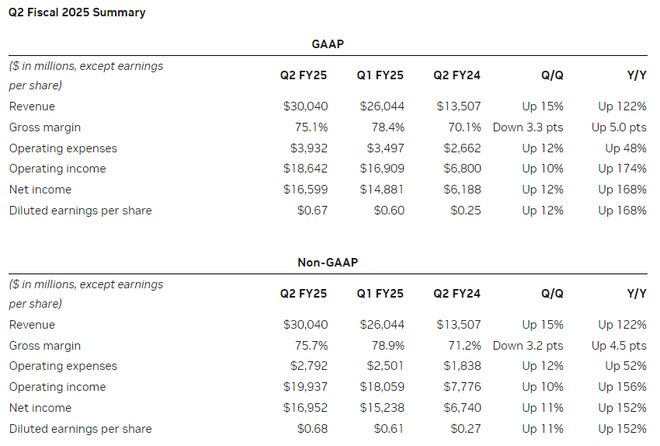

当地时间 8 月 28 日盘后,英伟达(Nasdaq:NVDA)发布了截至 6 月 28 日的 2025 财年第二财季财报,期内实现营收 300.40 亿美元,同比上涨 122%,高于市场预期的 286.68 亿美元;净利润 165.99 亿美元,同比上涨 168%;非美国通用会计准则(non-GAAP)每股摊薄收益为 0.68 美元,同比上涨 152%,高于预期的 0.64 美元。

同时,该公司对下一季度的业绩作出指引,预测 2025 财年第三财季的销售额将达到 325 亿美元,上下浮动2%,高于市场平均预期的 319 亿美元,但显著低于最高预期的 379 亿美元。英伟达还宣布将批准额外 500 亿美元的股票回购计划,并维持每股季度派息 1 美分不变。

英伟达 CEO 黄仁勋表示:“对 Hopper 芯片的需求依然强劲,而对 Blackwell 的期待高到难以置信。全球数据中心正在全速推进计算堆栈的现代化,采用加速计算和生成式 AI,因此英伟达实现了创纪录的收入。Blackwell 样品已经开始向我们的合作伙伴和客户发货。适用于 AI 的 Spectrum-X 以太网平台和英伟达 AI Enterprise 软件,这两个新产品类别已经达到显著规模......生成式 AI 将彻底变革每一个行业。”

英伟达第二财季业绩概要。来源:英伟达财报

28 日当天,英伟达股价收于每股 125.61 美元,跌 2.1%,总市值 3.09 万亿美元。据 Wind 数据,自今年年初以来,英伟达股价已上涨超 153%。但在财报发布后,英伟达股价在小幅上涨后迅速走低,一度跌超8%,随后跌幅缩小,截至发稿时跌近7%。

Blackwell 四季度开始量产,无需进行“功能性变更”

分业务来看,英伟达最受关注的数据中心业务成绩又一次创下历史新高。英伟达第二财季数据中心业务营收为 263 亿美元,高于市场预期的 252 亿美元,与上年同期相比增长 154%,与上一财季相比增长 16%。英伟达方面指出,这部分的销售额并非全部来自 AI 芯片,其中有 37 亿美元的收入来自该公司的网络产品。

不过,关于英伟达在今年 3 月推出的最新 AI 芯片系列 Blackwell 芯片的消息并非完全乐观。黄仁勋曾在 5 月的第一财季业绩电话会上表示,他预计 Blackwell 芯片将在今年第二季度开始出货,在年内为公司贡献“大量”收入。然而在 7 月末,有消息称由于设计缺陷,Blackwell 的首次发货将推迟,或会影响 Meta、谷歌和微软等大客户,引发市场担忧。

8 月 4 日,针对该消息,英伟达方面回应澎湃新闻记者称:“正如我们之前所说,Hopper 的需求非常强劲,Blackwell 的样品试用已经广泛开始,产量有望在下半年增加。除此之外,我们不对谣言发表评论。”

而在本次财报中,英伟达 CFO 科莱特·克雷斯(Colette Kress)表示将继续向合作伙伴和客户发送 Blackwell 样品,但公司需要“对 Blackwell GPU 的掩膜(mask)做出改变来提高 Blackwell 的生产良率”。英伟达计划在第四季度开始量产 Blackwell 并持续到 2026 财年,预计其销售额将在第四季度达到数十亿美元。

在电话会上,许多提问者都在关注 Blackwell 的相关信息。对此,黄仁勋强调,Blackwell 芯片无需进行“功能性变更”,预计将在第四季度开始量产。不过,英伟达方面也谈到,预计上一代 Hopper 芯片的出货量将在未来两个季度内增加,而不是逐渐减少。

当被问及 Blackwell 芯片对液冷的需求,黄仁勋指出,“下一个万亿美元规模的基建将是别开生面的”,Blackwell 芯片将以许多形式发挥作用,其中一些并不需要液冷,但对液冷的需求依然十分可观。

英伟达方面还在电话会上谈到,中国市场的数据中心收入增长对公司整体收入“贡献突出”。

公司预计到 2025 财年结束时,软件、SaaS 和支持服务的收入将接近 20 亿美元的年化收入水平,预计全年毛利率将在 70% 至 80% 范围内。

在其他业务方面,作为英伟达的“老本行”,游戏业务第二财季营收达到了 29 亿美元,与上年同期相比增长 16%。此外,专业可视化业务营收为 4.54 亿美元,与上年同期相比增长 20%,与上一财季相比增长6%。汽车业务营收为 3.46 亿美元,与上年同期相比上升 37%,与上一财季相比增长5%。

华尔街继续看好英伟达强劲发展势头

自从 AI 热潮自 2022 年开始以来,能够提供高性能 AI 芯片的英伟达股价持续上涨,被视为带动全球 AI 乃至整个科技产业链的“全球最重要的股票”。

Factset 的数据显示,财报发布前,61 名分析师中有 56 名给予英伟达“买入”或“跑赢大盘”评级,其余 5 人则给予“持有”评级。分析师们给英伟达的平均目标价为 142.63 美元。

此前,摩根士丹利在最新报告中预测,如果英伟达在第二财季的营收超出预期,AI 相关股票的价格可能会有3% 至 15% 的上涨空间。而一旦英伟达财报表现不及预期,整个 AI 股票组可能会有5% 至 10% 的下跌空间,并且股票选择的优先级可能会被逆转。

尽管如此,摩根士丹利分析师 Joseph Moore 写道:“(对英伟达芯片的)需求没有出现缓和的迹象,虽然很难确定具体的增长幅度,但我们预计会保持最近的趋势。不利因素包括去年的出口管制、更强的 Blackwell 芯片的发布时间可能滞后、新产品推出被战术性延迟,但这些因素不会影响公司的强劲发展势头。”

还有分析指出,面对 Blackwell 芯片发布延期的问题,英伟达可以用上一代 Hopper 芯片来替代 Blackwell 芯片订单。汇丰银行分析师 FrankLee 在 8 月的一份报告中写道:“我们预计英伟达将在下半年减少对 Blackwell B100/B200 GPU 的重视,转而把注意力投向 Hopper H200。”

摩根大通的分析师预计,英伟达 GB200 芯片的产能或将在 2024 年下半年放缓,但会在 2025 年大幅上涨。尽管 Blackwell 系列 GPU 在一开始会面临产量挑战,预计其出货量将在 2025 年达到约 450 万台以上。