文观潮新消费,作者 沃特尔,编辑 杜仲

伴随着气温的增长,共享单车又开始涨价了。

近日,几家共享单车品牌在部分城市进行调价,工作日的起步价从“前 15 分钟 1.5 元”调整为“前 10 分钟 1.5 元”,超过 10 分钟后,每 15 分钟收费 1 元。节假日及休息日的价格也变得更高,起步价调整为 1.8 元。

10 分钟,车座子烫屁股的余温还在,价格就已经上了新台阶。

随后,部分消费者感觉被价格“刺伤”,一系列相关话题也登上了热搜榜。在“共享单车比地铁贵”“共享单车比公交贵”“时价 5 年翻 5 倍”等讨论中,共享单车在短途出行方式中的权重似乎也被削弱,还能否作为城市出行“最后一公里”的标准答案更是有待商榷。

(来源:微博热搜)

当越来越多的人对“随时随地有车骑”的出行方式产生依赖,共享单车适时闯入了“10 分钟时代”。

10 分钟,能骑多远?

本轮调价周期从 6 月开始,经过数周的酝酿后,逐渐被市场端感知。

先是哈啰单车在广州、成都、武汉、西安这四座城市开启调价,滴滴青桔单车在成都和武汉两座城市跟涨,美团单车的价格变动则让人感到意外。

目前,哈啰和青桔在武汉和成都的工作日价格均为前 10 分钟 1.5 元,超过 10 分钟后,每 15 分钟收费 1 元。按此计算,骑行一小时的费用从 4.5 元涨到 5.5 元,涨幅高达 22.22%。

而在广州,只有哈啰涨价为前 10 分钟 1.5 元,青桔单车尚未跟进这轮涨价,美团单车反其道而行,不但没有涨价,还将起步价的时长增加至 20 分钟。

美团方面表示,广州道路情况复杂,共享单车在站点接驳、游客出游等方面发挥了重要作用。“希望通过延长起步服务时长,降低用户的骑行费用,给用户带来更好的出行体验。推动行业的可持续发展。”美团单车广州区域负责人表示。

节假日和周末则又是另一套计价体系。哈啰在武汉、成都和广州的收费标准为前 10 分钟 1.8 元,青桔单车在武汉收费标准为前 10 分钟 1.8 元,广州收费标准为前 15 分钟 1.8 元,后续皆为 15 分钟 1 元。

不过,叠加周末与节假日后的计价体系更加复杂,不同品牌在不同城市所采用的计价体系并不相同,有按工作日、周末与节假日区分的,也有将周末与节假日按同一规则计价的。

(成都市各品牌计价规则)

实际上,共享单车在节假日涨价的现象出现于今年 4 月,在上海、广州等城市,共享单车企业就已试水过 1.8 元/15 分钟的计价方式,当前的涨价可以视为这次试水的延续。

目前来看,涨价并非一蹴而就,而是先在部分城市试行。比如,北京的共享单车市场目前仍保持较为稳定的计价方式,三家共享单车品牌在北京起步价维持在 1.5 元/30 分钟的水平,这一价格自 2019 年起已经保持了近五年。

同时,在调价的部分城市中,几家企业的价格暂不相同,而根据过往经验,三家共享单车企业在同一城市的价格不会有较大差距。

本次调价周期中,差别最大的是广州,同样 1.5 元的起步价,美团单车可以骑 20 分钟,哈啰单车只能骑 10 分钟,一降一涨之间是企业的博弈,也证明此次调价尚未结束。

作为此次涨价的“发起者”,哈啰单车官方客服回应称,共享单车的定价受整体行业运营环境等诸多方面的影响,会不定期做调整。价格调整后的具体信息在 APP 中不再以弹窗形式展示,用户仍可通过“计费规则”栏目查询到当前的定价详情。在骑行过程中,无论是扫码确认开锁还是骑行结束后查看订单页,用户都能清晰地了解到自己的消费明细。

此外,三家共享单车企业的客服都采用类似的话术:共享单车按照时间计费,计费规则由起步价、时长费和调度费组成,每个城市的计费标准依据城市、时段等有所不同,请以开锁页面的计价规则为主,用户可在骑行前查看。

价格变动带来的感知不明显,是共享单车成为“消费刺客”的根本原因。

一方面,共享单车的计价规则中有很多变量,不同城市/区域的计价规则不同,同一城市的工作日/周末/节假日收费规则不同,同一时段不同车型的计价规则也不同;另一方面,共享单车的计价规则也始终处于动态调整中,几乎每隔一年都会出现一次全行业的调价。

在时间和空间的维度中,共享单车的价格一直在调整。

因此,“共享单车涨价”的市场感知如同温水煮青蛙,待消费者注意到的时候,实际价格已经与印象中的价格产生较大出入,造成“总是在涨价”的错觉,成为“消费刺客”。

中国城市规划设计研究院发布的《2023 年中国主要城市共享单车/电单车骑行报告》显示,共享单车高峰平均骑行速度 9.1 公里/小时,按该速度计算,进入“10 分钟时代”后,骑行距离超过 1.5 公里就会超出起步费时长。而根据上述报告,共享单车平均骑行距离正是 1.5 公里。

10 分钟的门槛变化,显然是企业深思熟虑的结果,这也是企业与用户之间的试探与博弈。

不赚钱,也没朋友

自 2014 年首家互联网共享单车企业 ofo 成立以来,共享单车行业历经十年演变,从 ofo 与摩拜的双雄并立,到 2017 年最多 70 家企业的彩虹大战,最终形成了美团单车、哈啰单车、滴滴青桔三足鼎立的稳定格局。

在很多人的认知中,前期烧钱抢市场、后期涨价收割是很多互联网行业的发展脉络,这也是共享单车每一次涨价都饱受质疑的关键原因。

有红包时用得爽,没红包时脸就红了。

2015 年左右,共享单车的价格较低,单次骑行仅需 0.5 元/半小时甚至 0.5 元/1 小时。彼时,共享单车行业处在烧钱大战的阶段,在激烈的淘汰赛中,企业们忙着争夺用户的押金,尚未进入涨价的通道。

从 2019 年开始,三巨头收拾完烂摊子后,共享单车就开始陆续涨价,计时单位逐渐缩短为 30 分钟、20 分钟乃至 15 分钟,单时段价格也逐步上探,上涨到 1.5 元/30 分钟,直到 2023 年上涨到了目前普遍采用的1-1.5 元/15 分钟。

2024 年以来,全行业涨价的趋势得以暂缓,但企业并未停止试探。

共享单车企业给出的涨价理由是“成本上涨”。2022 年 1 月,哈啰单车宣布骑行套餐卡涨价,7 天卡无折扣价由 10 元调整为 15 元,30 天卡无折扣价由 25 元调整为 35 元,90 天卡无折扣价由 75 元调整为 90 元。涨价理由是“行业普遍的运维人力投入和产品折旧成本增长”。

同年 8 月,美团单车 7 天卡、30 天卡、90 天卡无折扣价分别由 10 元、25 元、60 元涨至 15 元、35 元、90 元,与哈啰单车持平,理由是“硬件和维护成本的增加”。

从行业角度看,共享单车市场进入稳定状态后,成为了大企业的业务板块,背靠资源扶持,在铺量与运维方面得以进化,体现在用户体验层面,就是免押金、车更多、更好骑。但对企业而言,共享单车业务尚未成为盈利的业务,涨价就成了企业竞争中暗中保持的默契。

当时,共享单车企业确实面临着上游原材料涨价的压力。自行车协会发布数据显示,2022 年第一季度,自行车上游原材料价格同比上涨超 10%,自行车、电动自行车行业正面临生产成本上升较快等困难,而原材料上涨的压力正在从自行车制造企业向下游传导。

公开数据显示,当前共享单车的制作成本在 500-1000 元不等,而这只是单纯的车辆成本,不涉及仓储、投放、运维、调度成本。

从左图到右图,是城市管理、企业运维与用户素质的共同进步,也是共享单车企业需要投入的成本之一。

此外,哈啰出行招股书曾提及,2020 年,其营业成本中近一半都是折旧成本。哈啰出行 CEO 杨磊也曾公开表示,一辆单车每天运维和折旧成本约为 1 元。

一辆共享单车,要经受春风夏日秋雨冬雪的自然环境考验,经历零件老化的自然折损,以及部分用户“暴力”骑行与停放的人为因素考验。一家共享单车企业,也要全盘考虑新车投放、仓储、运维、折旧等成本,因此行业迟迟无法进入盈利周期。

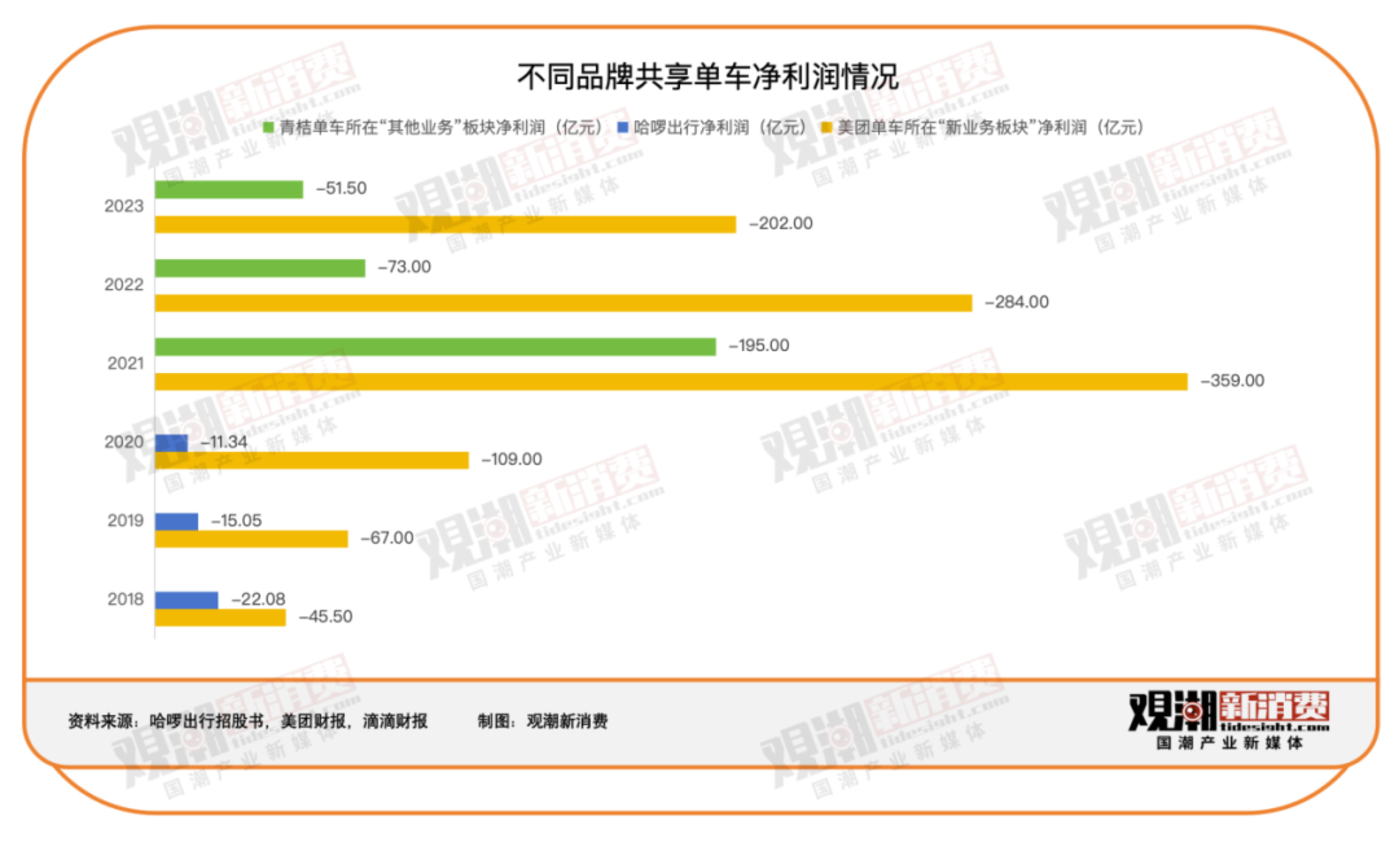

2018 年 4 月,美团以 27 亿美元收购摩拜,摩拜在同年剩余的 8 个月里亏损了 45.5 亿元。美团 2018 年财报显示,其于当年 4 月收购摩拜单车后,从收购到年末,仅摩拜商标和摩拜重组两项支出就达到 17 亿元。此后,美团将共享单车归入“新业务”板块,2019 年—2023 年,该板块业务一直处于亏损状态。2023 年,美团新业务板块亏损 201.66 亿元。

哈啰出行于 2021 年向美股递交招股书,后撤回了赴美上市计划。招股书数据显示,2018 年—2020 年,其净亏损分别为 22.08 亿元、15.05 亿元、11.34 亿元,三年累计亏损 48.47 亿元。

亏损的来源正是高昂的成本。2018 年—2020 年,哈啰出行的折旧费用分别为 17.26 亿元、20.93 亿元和 24.73 亿元,合计超过 60 亿,其中九成来自共享单车,折旧费用也是总成本的主要构成。另外,哈啰用来购置新共享单车及电动自行车的费用分别为 42.52 亿元、23.33 亿元和 40.26 亿元,合计超过百亿。

滴滴将青桔单车归入其他业务板块,并未直接公布过青桔单车的亏损情况。但据滴滴财报数据,2021 年—2023 年,青桔单车所在的“其他业务”板块同样处于亏损状态,2023 年该板块亏损 51.48 亿元。

2017 年以来,各地陆续出台政策,为共享单车设置 3 年的强制换新周期。各地政策略有不同,城市之间的运营成本也各有差异。大城市的骑行需求更大,车辆损耗速度更快,难以撑满 3 年的运营周期。随着管理的精细化,对于运营与地方区域的管理更加严格,也需要更多的人力和物力来保障运营。

尽管共享单车披着“共享”的外衣,但如今的共享单车行业已经脱离了传统意义上的共享经济的范畴,更像是一种新型租赁经济。传统共享经济的本质是盘活现有闲置资源,提高使用效率,但共享单车的经营逻辑是不断通过投放新车抢占市场份额,收取租金并寻求盈利。

在成本的牵制下,涨价成为不约而同的选择,其终点也显而易见——要么盈利,要么退出。

因此,共享单车行业很难在短期内丢掉“消费刺客”的大帽子,对价格体系的调整仍将是行业的常态。

会员制,行业“阳谋”

有一部分消费群体,对于本轮“共享单车涨价”的感知并不明显,这也是共享单车企业目前主要争夺的群体——办卡用户。

在热搜词条下,多位消费者以其他出行方式与共享单车对比,得出“共享单车比地铁/公交贵”的结论。还有消费者提到,每天骑行 15 分钟,价格涨到 2.5 元,不但超过公交票价,每天来回 5 元,两个月下来就能买一辆自行车了。

看似没毛病,实则问题多。共享充电宝用户也曾面临过类似的选择,经过一定时长的累积,租借充电宝的总花费必然高于购买充电宝的价格,但共享充电宝与共享单车作为共享经济大潮中硕果仅存的两朵浪花,仍有存在的价值,就是随时随地有车骑,随时随地有电充。

越方便,越容易习惯。当用户习惯成型,比买一辆自行车更优惠的方案并非不存在,就是办卡。

(北京市各品牌办卡价格)

以北京为例,单次骑行 1 小时内的价格为 3 元,按照每月 20 个工作日计算,每月花费 120 元,这还不计算周末出行的价格;30 天畅骑卡(1 小时内免费)的价格普遍在 13 元左右,仍低于公交、地铁以及购买自行车的花费。

单次骑行半小时内价格 1.5 元,而青桔有 1.9 元的 9 天 9 次卡,哈啰有 1.9 元的 5 天 3 次卡,美团有 2.5 元的 7 天 3 次卡。

次卡、月卡、季卡、年卡,办卡是共享单车企业的核心业务。而 APP 内更优惠的举措,则是为了增强用户粘性。五花八门的办卡套餐有一个共同的目标,就是提醒你办卡不亏。

不过,如果在办卡时忘记关闭自动续费,共享单车则会成为另一种形式的“消费刺客”。

北京市交通委员会数据显示,2023 年,北京市共享单车骑行量达到 10.88 亿人次,创历史新高,日均骑行量达 311.57 万人次,同比 2022 年增长 9.04%。《2023 年度中国主要城市共享单车/电单车骑行报告》也显示,在 500 公里以上轨道里程城市,“共享骑行+轨道”服务通勤出行明显高于其他城市。

在北京这个价格体系相对稳定的市场上,共享单车的消费惯性已经培养完成。刚需用户的使用需求与运营成本之间的差价,就是企业亏损或盈利的空间。

叠加前文提到的多项成本,对于共享单车企业而言,单一用户的使用频次,比更多新用户更重要。

此外,开拓下沉市场也不是好的选择。下沉市场用户的出行方式更加灵活自由,短距离出行且无交通工具的情况更少。共享单车本身就是公共交通的补充和延续,其存在的必要性依赖于公共交通体系的发达程度。

如果前九公里的路程没有公交或地铁,“最后一公里”的难题根本不存在。

从某种意义上说,共享单车已经进入存量竞争时代。

因此,提高单次骑行与办卡之间的价差,鼓励刚需用户从单次骑行转向办卡,目的是锁定存量用户,将波动较大的按次收入转变为稳定的办卡收入,本质是在新型租赁经济体系中延长“租期”,是在存量中寻找增量的“阳谋”。

而办卡用户的增长,也有助于共享单车品牌建立会员体系,从零售模式转变为会员模式,扩大基本盘的同时,寻找新的盈利点。

共享单车三巨头都不是以共享单车为生的企业,滴滴与哈啰都有出行矩阵,美团更是综合性生活服务平台。以共享单车作为流量入口,打通多元化收入渠道,也是他们以高额投入结束行业乱战时的目标之一。

比如,骑到地铁站,顺手点个外卖。

再如,共享电单车。共享单车企业在很多城市都同时运行共享单车与共享电单车业务,其中共享电单车的运营模式更加健康,没有经历惨烈的价格战与淘汰赛,平稳进入了规模化运转的阶段。早在 2020 年,松果、哈啰等企业就曾表示电单车业务已经实现盈利。

目前,各品牌电单车的骑行价格普遍为前 30 分钟 2.5 元,调价后的共享单车已经不再占据价格优势。而同样的骑行时间,电单车的骑行距离更长,也更省力,会分流因共享单车涨价而改变出行方式的用户。

中国城市公共交通协会初步统计数据显示,截至目前,全国投放运营共享电单车城市 300 多个,投放数量超 1500 万辆。业内人士分析指出,共享电单车正进入规范发展阶段,有望成为城市公共交通的重要补充。

以共享单车/电单车为最后一公里出行方式的消费者,平均出行距离是固定的,从单车向电单车的转换,意味着更高的周转率及更低的铺量成本。

不过,共享电单车在电池维护、周转、折旧方面的成本也相对更高,所面临的监管级别同样较高。

结语

进入 2024 年以来,共享单车行业的涨价潮并未止息,反而迈入了新的台阶。

“10 分钟时代”的到来,打破了企业之间的默契,松动了共享单车与电单车之间的价格天平,也逼迫着消费者在会员体系与传统交通方式之间作出选择。

一次调价,是企业盈利压力之下的“阳谋”,也是在看似稳固实则随时可能松动的行业格局中的投石问路。在存量时代真正到来之前,扩大会员体量、跑通盈利模式、推动业务升级,才能在共享单车真正融入城市公共交通体系时拿下入场的门票。