图源:Pixabay

GameLook 报道/一晃十几年,外界对游戏圈的形象一直没怎么变:“高薪、轻松、能追梦”的世外桃源,吸引数不清的好奇行外人还想拔腿往里闯。

但大环境着实是变化不小。十几年前,通往游戏圈的双向八车道,如今进口处早已堵得水泄不通。

比如网传行业某略有名气的出海中厂,本身只有上千人的规模,一轮招聘里居然收到了 6.5 万份应届生简历。

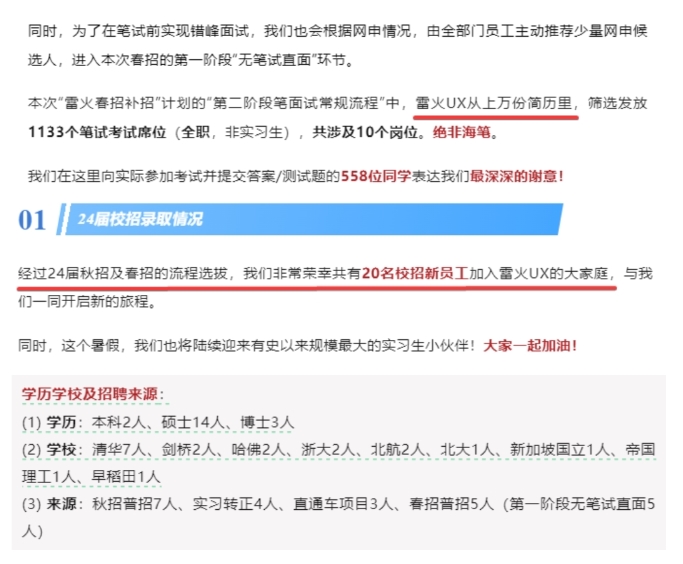

头部大厂也是差不多的情况。比如根据网易雷火在公众号上披露的数字,光是一轮春招补录就筛掉上万份简历,最后整个 24 届春招+秋招,一共只招了 20 个新人……不用想,没有顶级 985 的学历,连初筛都过不了。

节选自“网易雷火 UX 用户体验中心”2024 届校招相关多篇推文

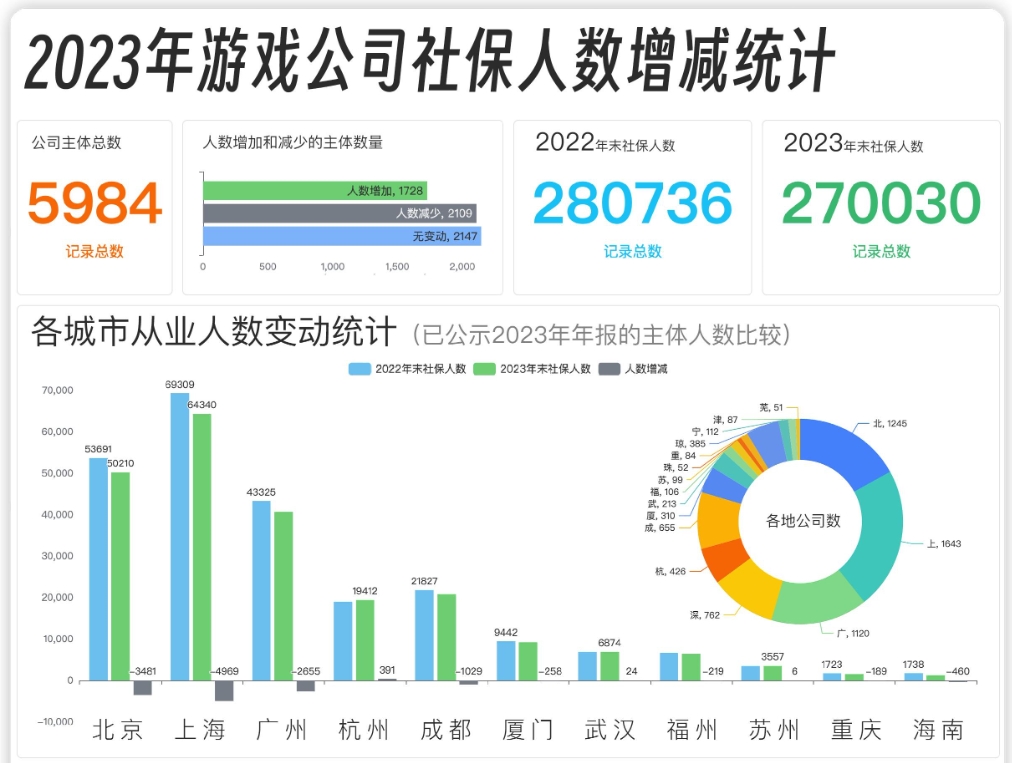

拥挤的入口大门的另一侧,光景则截然相反——行业培训机构“游鲨游戏圈”最近对全国游戏公司的社保参保人数做了个统计:去年 28 万,今年 27 万,游戏人数量直接锐减一万人。前年的一波“降本增效”恐慌,到去年已经脱敏、激不起话题了。传递出的信号很明确:游戏公司们不想养、也养不起这么多游戏人了。

图源:游鲨游戏圈

诚然,这个数字并不能全面反应全国游戏人数量,比如各大外包公司和多如牛毛的微型独立工作室都没记录在内。但完全足以作为展示趋势的风向标——毕竟组成市场的主体还是这些头部厂商,和能付得起社保成本的“正经”、“核心圈”岗位。

感性一点,像 GameLook 这样对游戏行业情感深厚的人大可以哭天抢地:时代的一粒灰,个人的一座山,每一个主动或被迫离开的游戏人背后都有一个家庭、更有一个破碎的游戏梦……

但站在行业媒体的“冷酷”视角来说,只有情绪无法解决问题。要想“釜底抽薪”地打破这个困局,我们只能深入背后基本的商业规律。

钱,钱,钱

有关游戏行业裁员的底层逻辑,Xbox 老大斯宾塞在今年下手重裁两千员工的时候,早就给出过一个不留情面、最能“戳破面纱”的直接回应:行业没有增长,我们作为商业公司要对投资人负责。

实际减员的因素就是这么简单粗暴——缺钱。“人”是游戏行业最重要的资产,也是项目成本核算时最重要的因素。所以资本和人的关系尤其紧密,牵一发而动全身。

据统计,海外游戏行业去年一年半“断舍离”了两万个岗位。其背后的直接原因就是全球游戏业规模在 2022、2023 年几乎增长停滞,甚至还出现了罕见下滑——发展前景没了,不需要这么多人手了,我们集体去杠杆开启“过冬模式”。

维基百科相关词条,原文为英文

国内的情况也是一样。在 2022 年的降本增效开启后,游戏工委随后发布的《2022 年中国游戏产业报告》直接表明,当年中国游戏市场实际销售收入 2658.84 亿元,同比下降 10.33%,为八年来首次下滑。

游鲨统计的数字则更给出了明确的相关性:能在 2023 年增员的游戏公司,都是如米哈游、4399、点点互动这样当年跑出了爆款的游戏公司;裁员最多的,大多业绩表现不佳。

商业的世界就是如此简单且残酷——赚不到利润的游戏圈,甚至得不到产业资本的青睐。游戏圈领导创投的主要力量,大多还是有余力、有理想的头部游戏公司,且大多只做早轮。头部 VC、PE 的身影极少露面。其它行业投资人看不懂游戏、看不懂风险、更不敢大开大合;即便投了钱,一旦项目数据不好看,立刻下手止损,于是项目裁撤关停、又引发新的裁员……

如何赚到更多的钱,这是能为游戏圈裁员解围的唯一核心命题。

蛋糕不大,叉子不少

明明是“暴利”的手游行业,怎么会缺钱?GameLook 在今年曾统计了全国四十三家上市公司去年的业绩情况:刨除腾网两家巨头,剩下的厂商利润微薄是常态,要么干脆直接亏损。

游戏行业的利润,还真就没很多人想象的那么高。整个大盘 3000 亿的产值看似不小,但一款游戏从研发到上线,期间分利的相关方实在是不少。

比如买量是一个支出大头。无论国内外,买量都是手游产品最为核心的获量手段,但随着苹果开启 IDFA 隐私保护,用户标签精准性越来越差,买量效果下滑。玩家们也在对投放素材视觉效果脱敏、转化率日益降低。怎么解决?只能忍痛多花钱、尝试买更多量。

中国音数协发布的《2023 中国移动游戏广告营销报告》一锤定音:“中国游戏产业出现‘营销力度持续攀升,但收入、净利润双双下降’的现象。”

如果不买量呢?那面临的情况可能更严重。投放上节省下来的成本,只能再往品牌营销上砸,后续回报极难评估,前景高度未知——而且如果不是本就有品牌号召力的厂商,甚至都没有玩品牌的“资格”。对大部分厂商来说,买量是一场不得不打的仗。

另一个敏感问题则是渠道的分成比,这也是玩家们一直津津乐道的话题。中国网游发展十多年来,CP、发行与渠道的博弈始终没有停过。在海外开发者抗议苹果与谷歌拿走 30%“过路费”的时候,这种共识对国内的渠道与平台来说都是“天方夜谭”——4:6、5:5 乃至更高的分成比都是常态。

于是到了 2024 年,我们还能看到“华为清榜腾讯游戏”、“DNF 手游下架各个渠道”的消息。巨头尚且需要把博弈摆在台面上,缺少议价权的中小厂商就愈发难以对抗。

7 月 15 日华为游戏中心首页,已无腾讯相关产品身影

有关渠道的合理分成比,GameLook 提一个激进的数字:15%。因为这个数字就是各家 CP 面对的现实情况——担着最大的风险,扣除买量、渠道分成和税款,最后到手的实际费用只有百分之十几,这早已是这些年来的常态。为了行业长久的生存,在游戏利润愈发微薄的如今,渠道方也应该稍微“高抬贵手”,和游戏圈共同探讨一个双方更能长久健康发展的方案了。

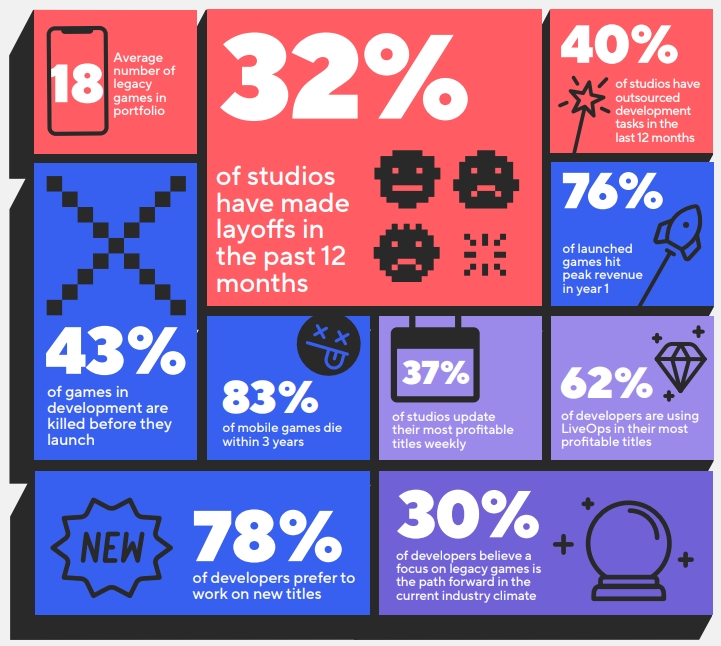

这还不没算研发游戏的机会成本。“人前显贵”的爆款厂商有一些,背后还站着成排的人等着“人后挨打”。海外游戏服务公司 SuperScale 曾经向 504 家手游公司发起问卷调查,结果是上线前就关停的手游项目比例达到了 43%,“三年死亡率”更是达到了 83%。

SuperScale 调查数据

为了确保上线后的成功率,在前期大量投入产品测试早已是全球手游行业的常态。而中国开发者还要面临一层版号的因素——如果没有版号,就无法在国内开启付费商业化测试。

目前,版号回暖后保持已经保持每月数十款的稳定节奏,这无疑是积极信号。但 GameLook 也希望,在游戏圈面临发展困境的情况下,未来版署能够进一步扩大版号规模,让游戏公司拥有更多试错的空间。

走出新局势,既要他救、也要自救

眼下的行业低迷期,GameLook 也看到不少厂商开启自救行动,如开始大量采用外包、或是迁移到二线城市、又或是采取 AIGC 试图减少研发成本。

在低谷期保存实力,等待市场下一波风口,这样的短期决策当然没有问题。不过更便宜的“低技能人才”天然难以做出好游戏,这也是摆在各家公司面前的关键矛盾。想要从根本上解决行业前进的问题,还是离不开行业内部与外部“劲往一处使”的共同努力。

比如,尽管营销环境、渠道、版号的因素都在我们的控制之外,但作为游戏行业的从业者,我们也不能坐以待毙。在基本的商业大趋势之外,游戏圈每年往往都能跑出一些意外的黑马案例,而正是这些黑马领头,往往能为行业带来更多变革。

说到底,游戏行业,最终还是要靠内容说话。玩家是行业永远的基本盘,只要行业能够不断围绕基本盘做深挖或成功扩盘,那么永远都能拥有一线生机。而在眼下用户正处于同质化疲劳期,增长触顶的情况下,唯有更加激进的商业模型和内容模式变化,能够带来行之有效的增长。

比如即点即玩的微信小游戏,依托于社交场景,已经成为近年增长最为迅速的增量市场。如微信李卿在最近的公开课中称,微信小游戏仍保持双位数增长,MAU 破 5 亿。而 4399 的代表陈淑萍则结合实际现象称,大部分小游戏玩家对此前对游戏是什么、如何玩可以说一无所知。可以说微信小游戏的“轻爽快”定位为行业带来了大量增量用户,并将他们向核心游戏玩家群体进行转化。

又比如,随着小游戏模式爆火,IAA 的商业化模式也开始崛起。今年 4 月的微信小游戏公开课 IAA 专场提及,在 2024 年第一季度,IAA 小游戏日活同比上涨 20%、月活 5 亿,预计 24 年全年 IAA 小游戏的商业总体量超过 100 亿,是带动大盘用户增长的主要贡献者。不用版号、开发简易、快速迭代、还能在视频号新阵地进行短链转化,这条由中小团队探索出来的路线可以说是前途光明。

我们还能看见,对 SLG 做“轻量化、年轻化”改革的《三国:谋定天下》,一举成为 SLG 品类新贵;在手游首创开放世界赛车模式的《极品飞车:集结》,上线就打破赛车游戏在畅销榜的沉寂;自然还有《黑神话:悟空》、《燕云十六声》、《绝区零》等高品质游戏获得玩家喜爱。足以说明,这些敢于涉险创新、又具有高品质的游戏玩法和内容,依然是最能引发玩家兴趣,激活市场热度、进而推动整个行业共同发展的主要抓手。

绝区零

而在市场外部,如果各方参与者能够施以援手,那无疑将为行业更高效地解围。比如,如果游戏工委等官方机构能够代表游戏公司与渠道谈判,适当降低分成比例,那无疑将带来更优的费率政策,进一步激活游戏圈创业活力。

一切举措,都是为了打造一个更具活力的游戏圈。GameLook 衷心希望,包括我们行业媒体在内的各个参与方都能共同努力,让整个行业“闯”出个更美好的未来。