来源:锌财经

作者|王 艺

来源|甲子光年

ID|jazzyear

这份死亡名单上有 738 个名字。

其中不乏一些曾经的明星 AI 项目,例如 OpenAI 推出的 AI 语音识别产品 Whisper.ai,Stable Diffusion 的知名套壳网站 FreewayML、StockAI,以及曾被视为是“谷歌竞争者”的 AI 搜索引擎 Neeva。

“在整个过程中,我们发现构建搜索引擎是一回事,而说服普通用户转向更好的选择则是另一回事。”Neeva 联合创始人斯里德哈尔·拉马斯瓦米(Sridhar Ramaswamy)和维韦克·拉古纳坦(Vivek Raghunathan) 在宣布 Neeva 关闭的博客文章中写道。

这份 AI 项目死亡名单来自 AI 工具聚合网站“DANG!”的一个子页面——AI Graveyard(AI 墓地)。AI 墓地页面中的大多数项目都写明了项目背景、功能、技术应用以及死亡时间,就像刻在赛博空间的墓志铭。

AI Graveyard(AI 墓地),图片来源:DANG!

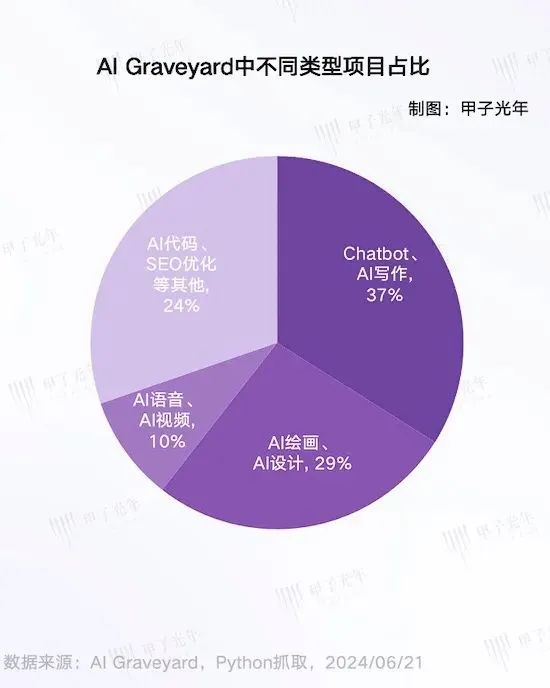

根据「甲子光年」统计,截至 2024 年 6 月,这份名单共收录了 738 个已经死去或者停止运行的 AI 项目,具体来看:

-

Chatbot、AI 写作等文生文产品共 271 个,约占 37%;

-

AI 绘画、AI 设计等文生图产品共有 216 个,约占 29%

-

AI 语音、AI 视频等文生音视频产品共有 73 个,约占 10%;

-

AI 代码工具、SEO 优化工具等其他类产品,约占 24%。

它们因何而死?

不是死于“套壳”,而是死于“没能套好壳”

在 AI 墓地,不少都是“套壳”的产品。

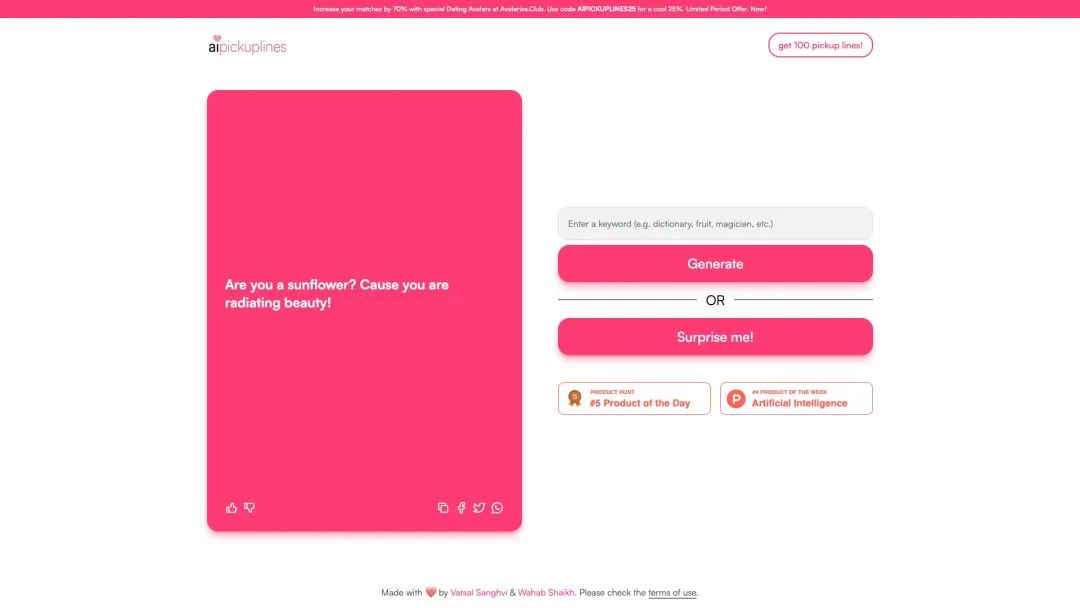

比如 AI Pickup Lines(AI 搭讪语),用户可以用它每天免费生成 10 条搭讪文案,也可以选择 9.99 美元/月或 99.99 美元/月的付费订阅,从而生成无限数量的搭讪台词,并灵活地选择任何关键词;此外,用户还可以选择以 499.99 美元的价格购买综合数据库,获取涵盖各种主题和风格的 10 万多条内容搭讪内容。

然而,AI Pickup Lines 存活时间并不长,2022 年底上线,2023 年初就关闭了。

AI Pickup Lines,图片来源:AI Graveyard

AI Pickup Lines 关闭的最主要原因是娱乐性大于实用性,以及随着越来越多竞品大模型能力的增强,这类接入单一 API 的产品也很难应对生活中复杂多变的社交场景,壁垒会越来越薄;另外,虽然这类产品可能通过广告或一次性购买获得收入,但长期的用户留存和盈利能力不足,最终入不敷出关停。AI 周报生成器、AI 哄女友文案生成器等“套壳”产品的死亡也都是这个逻辑。

不过,“套壳”并不是一个贬义词。

「甲子光年」曾在《大模型套壳祛魅:质疑套壳,理解套壳》一文中提到:非 AI 从业者,视“套壳”如洪水猛兽;真正的 AI 从业者,对“套壳”讳莫如深。但由于“套壳”本身并没有清晰、准确的定义,导致行业对“套壳”的理解也是一千个读者有一千个哈姆雷特。

前语雀设计师,现 AI 助手 Monica 联合创始人 Suki 在即刻上分享了“套壳”的四重进阶:

一阶:直接引用 OpenAI 接口,ChatGPT 回答什么,套壳产品回答什么。卷 UI、形态、成本。

二阶:构建 Prompt。大模型可以类比为研发,Prompt 可以类比为需求文档,需求文档越清晰,研发实现得越精准。套壳产品可以积累自己的优质 Prompt,卷 Prompt 质量高,卷 Prompt 分发。

三阶:Embedding 特定数据集。把特定数据集进行向量化,在部分场景构建自己的向量数据库,以达到可以回答 ChatGPT 回答不出来的问题。比如垂直领域、私人数据等。Embedding 可以将段落文本编码成固定维度的向量,从而便于进行语义相似度的比较,相较于 Prompt 可以进行更精准的检索从而获得更专业的回答。

四阶:微调 Fine-Tuning。使用优质的问答数据进行二次训练,让模型更匹配对特定任务的理解。相较于 Embedding 和 Prompt 两者需要消耗大量的 Token,微调是训练大模型本身,消耗的 token 更少,响应速度也更快。

如果把模仿 Llama2 架构做预训练也算进去,可以看做第五阶。这五重进阶,基本囊括了大模型“套壳”的每一个场景。

尽管都是“套壳”,但“套壳”的程度不同,现在也有很多“套壳”的产品因为精巧的设计和良好的定价策略生存了下来,甚至活得不错。

就比如说前文提到的 AI 助手 Monica,就是通过收购 ChatGPT for Google 升级而来的产品。它内置了 GPT-4o、GPT-4、Gemini、Claude Llama 3 等大模型,因其良好的对话、搜索、总结、翻译、表格处理、图片编辑等功能,在几个月的时间里收获了几百万用户。

再比如有着“套壳之王”之称的 AI 搜索产品 Perplexity,由于其极快的响应速度、精准的问题回复、可存档的多轮交互等特性,使其常年位居 a16z 的 Top 50 Gen Al Web Products 前十名。截至 2024 年 5 月中旬,其产品的日度访问用户量达到了 300 万次,相比一年前增长了 5 倍以上。

Perplexity 联合创始人、CEO 阿拉文德·斯里尼瓦斯(Aravind Srinivas)今年初就表示:“人们可以将 Perplexity 看做是一个 AI‘套壳’产品,但成为一个拥有十万用户的‘套壳’产品显然比拥有自有模型却没有用户更有意义。”

Perplexity 页面,图片来源:Perplexity

还有不少独立开发者的制作的 AI“套壳”产品也表现优异。

比如,有着多年市场研究经验的 David Bressler 就通过无代码平台 Bubble 搭建了一个名为的 formula bot 的 Excel 公式生成器,赚到 26000 美元的 ARR(年度经常性收入);也有独立开发者通过在细分领域深耕,做出了 AI 聊天机器人平台 Chatbase,其 MRR(月度经常性收入)约为 64000 美元;此外,还有 Magnific(图像超分、增强工具,5 个月积累了 72 万用户,后被 Freepik 收购)、PDF.ai(通过问答来了解 pdf 文档的内容,其上线 6 天就收回成本,并在 2023 年 9 月成功突破了 30 万美元的 AAR)等优秀的 AI 产品。

因此,很多 AI 产品不是死于“套壳”,而是死于“没能套好壳”。

卖会员、卖体验次数,然后呢?

除了“没套好壳”,AI 墓地里产品的第二大死因,是盈利模式单一,相关产品的定价形式主要有两种:充会员和买积分换体验次数。

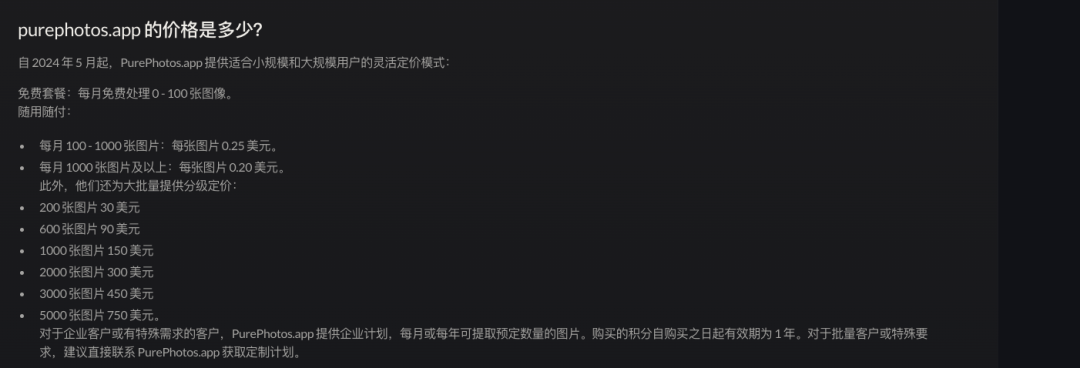

以文生图产品 Purephotos.app 和 AnimeAI.lol 为例,前者为企业用户提供积分购买服务,后者则将产品和服务打包成不同的套餐出售。或许是意识到了企业用户不赚钱,自 2024 年 5 月起,Purephotos 开始尝试最近流行的“随用随付”的收费模式,用户生成的图片张数越多,分摊到单张图片上的费用越便宜。

Purephotos.app 定价策略图源:AI Graveyard

AnimeAI.lol 定价策略图源:AI Graveyard

Photofix 同样如此。这是一个 AI 照片编辑工具,具有图像增强、去除多余人物、文生图等功能。该产品分为了“基本版”和“高级版”,基本版每张图片在 0.39-5.99 美元之间,高级版每张图片在 0.49-9.99 美元之间。

Photofix 定价策略图源:AI Graveyard

而 Purephotos.app 即使后来加上了“随用随付”的收费模式,但因为转变太晚,也没能挽回颓势。

「甲子光年」梳理了部分 AI 墓地中部分文生图产品的定价策略后发现:这些产品大多走的购买积分(credits)模式,用户购买积分的量越大,均摊到每次生成任务的价格就越便宜。然而,这些产品的底层多是接入的几个主流文生图模型的 API,但是定价却并没有比其底层模型的价格低多少——以 Patience AI 为例,其底层接入了 Stable Diffusion、Waifu Diffusion、DALL-E 等模型,产品定价为 15 美元 1000 个积分,约为 0.015 美元/积分,如果按照生成一张图片消耗 2 积分计算的话,每张图片的价格约为 0.03 美元,这高于 DALLE-2 生成单张图片(1024 x 1024 的最高规格)的 0.02 美元。

DALL-E 2 不同规格图片的定价,图片来源:OpenAI

如此不划算的价格,如果产品或者底层技术上再没有较大突破,那么这些产品最终走向死亡也是意料之中。

即使是产品和设计上做到了足够精巧、定价机制也设置得合理,一旦巨头下场,初创公司都也会受到影响。

这就不得不说曾被视为是“谷歌竞争者”的 AI 搜索引擎 Neeva,现在它就躺在 AI 墓地里。

Neeva 由谷歌前广告业务副总裁德哈尔·拉马斯瓦米和 Youtube 前货币化副总裁维韦克·拉古纳坦于 2019 年联合创立,因为其主打无广告、无追踪器、优先考虑用户隐私,一经推出就广受关注。

和很多搜索引擎产品选择接入谷歌或者必应的 API 不同,Neeva 选择从头开始构建搜索堆栈,并组建了一个 50 人的小团队。Neeva 推出了带有更大图片和有用比较信息的购物页面,同时优先考虑 Reddit 和 Quora 等网站上的 UGC 内容展示在外,体育搜索的结果也变成了漂亮的全屏记分牌,搜索特定关键词的时候还可以直接带用户进入网页。

和谷歌相比,Neeva 的界面更加简洁干净,比如将传统搜索结果页的蓝色链接替换为了更直观的页面,并更加强调 UGC 的内容。

Google(左)和 Neeva(右)搜索结果比较,图片来源:Medium

Neeva 于 2021 年 6 月在美国正式推出,每月向用户收取 4.95 美元,短期内迅速吸引了大量用户,在推出后四个月内月活跃用户就增长到 50 万。到 2022 年初,Neeva 已经将大语言模型集成到其搜索堆栈中,成为了第一个为大多数查询提供引用的实时 AI 答案的搜索引擎。为了在 2022 年扩大用户群,Neeva 的基础版本开始免费向用户提供。

Neeva 产品页面,图片来源:TechCrunch

为了顺应生成式 AI 潮流,同时也为了寻求更好的增长,2023 年 1 月,Neeva 推出搭载了生成式 AI 搜索产品 NeevaAI。这是首批集成 AI 功能的搜索引擎,可以通过摘要和引文来回答查询内容,NeevaAI 在推出的当月流量就超过了微软的 New Bing 和谷歌的 AI 搜索内测版。

Neeva 也曾经是资本的宠儿,曾获得红杉资本、Greylock Partners 等知名 VC 的投资,融资金额累计达到 7750 万美元。

然而,运营了 4 年后,Neeva 撑不下去了:2023 年 4 月,Neeva 宣布永久关闭其搜索引擎。拉马斯瓦米发文表示,由于在吸引新用户方面面临着巨大的挑战,加之目前艰难的经济环境,Neeva 将关闭网页端和消费者搜索产品,并开始 To B 业务的探索。2023 年 5 月,云数据库公司 Snowflake 以约 1.5 亿美元的价格收购了 Neeva。

不可否认,“AI 搜索”是一个好的产品形态,从美国的 Perplexity 到中国的秘塔 AI,流量的稳定性和不断增长的用户数验证了这类产品真实的市场需求。然而,在谷歌、微软等巨头已经占据了强势生态位的情况下,AI 搜索创业公司之间的竞争是异常重资本游戏,要使用户抛弃原有习惯、转向新的搜索产品,不仅需要在产品力上做到独一无二,更是需要砸重金做营销推广,这就给 AI 搜索创业公司的融资能力提出了很高的要求。

同时,能否找到合适的盈利模式也是决定 AI 搜索产品成败的因素之一:单纯靠广告可能变现速度比较慢,而其他盈利模式(如订阅制)则因为一定的付费门槛难以吸引大量的用户,这也是 Neeva 在推出付费版本之后用户增长放缓的原因。

如何不走进 AI 墓地

著名的创业孵化器 Y Combinator 曾在 2006 年总结过创业公司的 18 种死法,包括太烧钱、不赚钱、没算力、产品没有差异化等。从 AI 墓地的这些项目里,「甲子光年」发现,18 年前的 18 种死法,现在依然致命。即使是过去曾经一飞冲天的明星 AI 产品,也会突然在某个时刻碰壁,成为历史的尘埃。

AI 墓地收录的还只是一些中小型的公司,但一些体量较大的明星 AI 公司也在走向死亡或渐渐沉寂。这些公司在辉煌时期动辄估值几亿、几十亿美元,然而却在最近两年内陆续折戟——Inflection AI 就是典型的例子。

2023 年 5 月,该公司发布了首款聊天机器人 Pi,它可以通过应用程序或网页、WhatsApp、Instagram、Facebook 与用户进行个性化的对话。

Pi 的页面,图片来源:TechCrunch

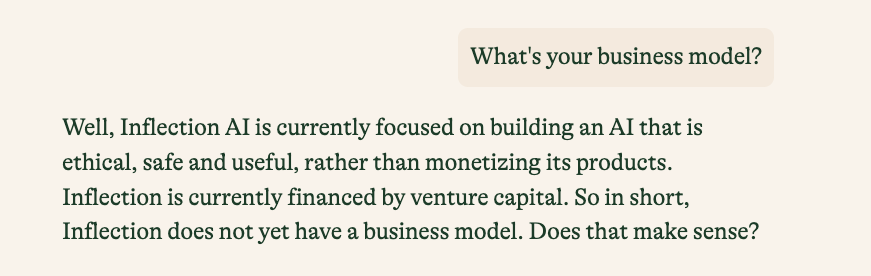

Inflection AI 联合创始人穆斯塔法·苏莱曼 (Mustafa Suleyman)在接受彭博新闻社采访时曾表示,尽管 Inflection AI 吸引了包括微软在内大量投资者的兴趣,并且拥有 100 万活跃日活,但它尚未找到有效的商业模式。

Pi 表示自己一直由风投支持,没有商业模式,图片来源:Pi

Inflection 例子可以让创业者警醒——当一家 AI 应用公司的核心产品迟迟无法拿出足够有说服力的表现,模型层面又面临着军备竞赛的压力,那么最初“模型驱动 AI 应用”的逻辑或许便不再成立。

猎豹移动董事长兼 CEO、猎户星空董事长傅盛曾告诉「甲子光年」:“我现在坚定地认为是产品寻找市场,用市场来反推你需要什么样的技术。过去大家对技术的好坏有一种迷信,过去很多做 AI 的人出身于高校、研究所或大厂,出来的人可能会认为论文关键、架构最关键,其实市场的第一性需求最关键。”

零一万物创始人、CEO 李开复今年 5 月提出了一个“TC-PMF”的概念,他认为,PMF(产品市场契合)这一概念已经不能完整定义以大模型为基础的 AI-First(AI 优先)创业,应当引入 Technology(技术)与 Cost(成本)组成四维概念,即“TC-PMF”(Product-Market-Technology-Cost Fit,技术成本 X 产品市场契合度)。

在李开复看来,大模型从训练到服务都很昂贵,算力紧缺是赛道的集体挑战,行业应当共同避免陷入不理性的 ofo 式流血烧钱打法,让大模型能够用健康良性的 ROI(投资回报率)蓄能长跑,奔赴属于中国的 AI 2.0 变革。“做技术成本 x 产品市场契合度,尤其推理成本下降是个’移动目标‘,这比传统 PMF 难上一百倍。”李开复解释。

零一万物创始人、CEO 李开复,图片来源:零一万物

总而言之,Inflection 的失败不能简单归因于产品的失败,而是没有找到“TC-PMF”,一味融资驱动,忽略了自由现金流、技术的可行性和成本的可控性,即使产品的市场数据表现良好,也因为商业化的短板而难逃被“收购”的结局。

当然,除了从失败者身上汲取教训,大多数人可能更关心的问题是:什么样的 AI 初创企业在今天能够成功?

综合来看,有两类企业存活下来的可能性更大:

第一类是真正理解了B端或C端用户需求和痛点的企业;

第二类是做出 ChatGPT、Midjourney 等生成式 AI 产品替代不了的功能,把某一细分场景打透、打穿的企业。

第一类企业中,一个很典型的案例是 AnswerAI。

AnswerAI 是一个面向北美市场的 AI Tutor(AI 家教)产品,主要的功能是拍照解题+论述。创始人周立,2007 年硕士毕业于北京大学,先后在老虎地图、豌豆荚、Kika 输入法和 LiveIn 以创始人的身份工作。

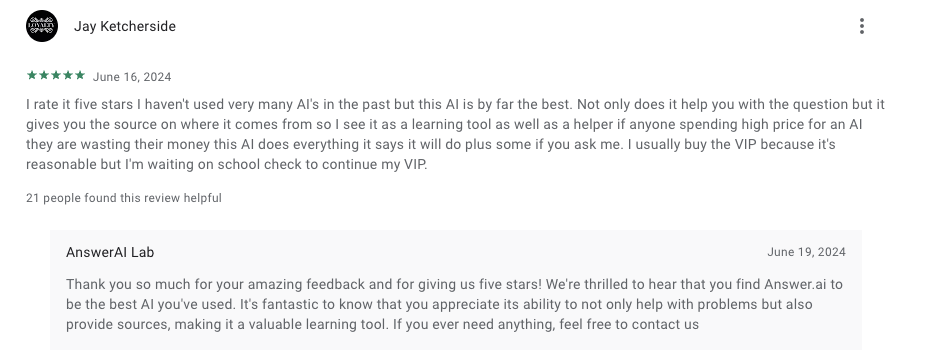

和上一波主打“拍照搜题”的 AI Tutor1.0 的产品不同,Answer AI 是一款 AI Tutor2.0 的产品,不仅能搜题,还能解题,在给出答案的基础上还可以给出论证过程。题目也不局限于题库中的题,而是可以在能力范围内解答从没见过的新题目,这极大解决了学生用户“有答案但看不懂思路”“遇到新题目不会”的痛点。该产品出来之后,Answer AI 在互联网上好评如潮,不少用户表示“这是我用过的最好的 AI 产品”。

Answer AI 用户反馈,图片来源:Google Play

Data.ai 在 5 月 21 日发布的数据显示,在美国应用商店排名前 20 的教育应用中,有 5 款是帮助学生完成作业的 AI Agent,Answer AI 就是其中之一。

目前 Tutor AI 在全球拥有超过 200 万的用户,80% 来自美国的高中和大学,在北美 AI Tutor 类产品里暂时排名第一,今年的 ARR 预计将达到 500 万美元。

而第二类企业的的典型代表,是一个名叫 Bitly 的 URL 缩短工具企业,和与其有着类似思路的 vidyo.ai。

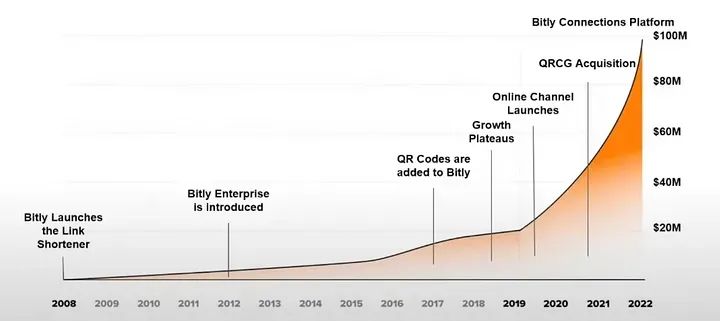

Bitly 公司总部位于纽约,由彼得·斯特恩 (Peter Stern) 于 2008 年创立,致力于提供长链缩短链、动态二维码和定制链接缩短功能。

Bitly,图片来源:Bitly 官网

这看起来不是像是一个生成式 AI 时代企业做的产品,但是 Bitly 以简洁的交互操作、稳定的服务能力、自带统计功能等特性被很多人评为“最好用的短链工具”,以X(Twitter)为例,它已经悄悄地使用 Bitly 取代了原先的 URL 缩短服务 TinyURL。之前,X为了让用户节省 140 个字符空间,使用 TinyURL 服务快速且自动的缩短长 URL,并获得了大量的曝光率和额外流量。

Bitly 起初也并没有选择 To C 的 PLG(产品驱动增长)路线,而是将目光投向了企业客户,通过 SLG(销售驱动增长)的方式把“小螺丝刀”卖给大企业。

得益于强大的免费增值服务,Bitly 很快占领了全球大部分市场,在 2018 年实现了接近 2000 万美元的 ARR;2020 年调整战略转向 PLG 之后,Bitly 更是实现了“一飞冲天”式的增长。

Bitly ARR 发展历程,图片来源:Medium

如今,这家古早又低调的公司,完全打破了“SaaS 在美国做不了 To C”的魔咒,突破了 1 亿美元的 ARR;即使是 2022 年 ChatGPT 横空出世、很多人开始用 ChatGPT 等 AI 工具进行长链缩短链,也并没有动摇 Bitly 的增长基本盘。

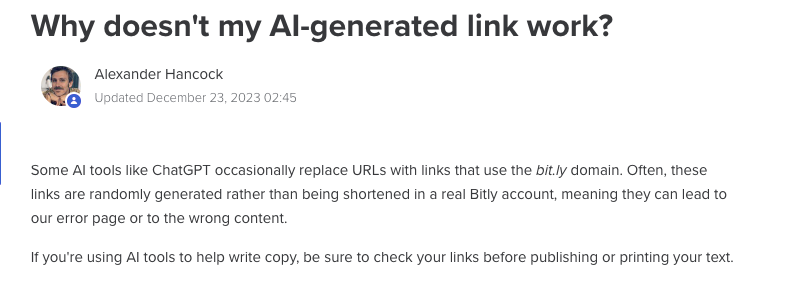

原因很简单:ChatGPT 等 AI 工具在面临用户“长链转短链”要求的时候,偶尔随机生成,偶尔使用 Bitly 的域名生成。通常来说,使用 Bitly 域名生成的短链不是在真实的 Bitly 账户中缩短的,因此生成的短链往往打开之后也是错误页面。Bitly 工作人员也在其用户服务页面表示,“如果你正在使用 AI 工具来帮助你写文案,一定要在发布或打印你的文本之前检查你的链接。”

Bitly 工作人员对于部分 AI 工具生成短链错误的原因解释,图片来源:Bitly

和 Bitly 类似思路的产品,是 AI 视频编辑工具平台 vidyo.ai。

vidyo.ai 能自动一键将长视频转化为短视频,用户只需将视频上传、或是将链接粘贴到 vidyo.ai,它就会自动在云端剪辑出长视频精彩片段、还能智能跟踪人脸并添加字幕,并支持适配各个短视频平台的格式。vidyo.ai 可以将视频编辑和处理时间缩短高达 90%,以前需要 3 个人近一周才能完成的工作,现在使用 vidyo.ai 只需 15 分钟即可完成。

而在目前的 AI 生成视频产品如 Runway、Pika、PixVerse、Sora,它们均更强调视频的“生成”能力,更靠近生产端,却忽略了消费端的需求——视频生产出来之后终究是要服务用户的,而真正有市场、真正受用户欢迎的是短视频。vidyo.ai 正是抓住了被巨头忽略的领域,不卷视频生成,而是另辟蹊径、更“市场需求导向”地去做 AI 视频剪辑产品,进而在 AI 视频的生态位中占领了一席之地。

2021 年加入国际投资孵化器 Entrepreneur First 后,vidyo.ai 在 2022 年获得了 110 万美元的种子轮融资,2023 年就已经积累了 50 万+用户,ARR 就达到了 150 万美元。

再把目光放回国内。

「甲子光年」曾关注过一家“另辟蹊径、单点突破”的企业——海纳 AI。这是一家做 AI 招聘的企业,和很多 HR SaaS 公司既做 AI 面试、又做 BPO(业务流程优化)不同,海纳 AI 聚焦于“AI 面试测评”这一单一的场景上,为客户提供人才量化测评方法论和 AI 自动评估算法。

海纳 AI 将人才结构化拆解为 200 多个维度,4000 多个行为特征,并基于最新开源大模型,利用数亿条高质量行业数据,自炼行业 AI 大模型,对人才的仪容仪表、沟通表达、综合素质、专业技能、心理状况、行业经验等均可自动面试测评。

创办五年至今,中国用工量最大的 8 个行业的 Top3 头部集团绝大部分均已使用海纳 AI,如顺丰、沃尔玛、瑞幸等,每个集团每年面试 10 万-100 万人,均通过海纳 AI 完成,客户复购率达到 100%。

海纳 AI 创始人兼 CEO 梁公军曾对「甲子光年」介绍,AI 招聘在过去五年发展非常慢,和过往十年大部分 to B 企业一样,很难做到营收过亿,因为没办法规模化,爆发点无法来临。但现在 AI 面试的爆点已经到了。在这个领域,专注于单点场景、已经完成 PMF 的公司会在未来半年内率先脱颖而出,它们已经走过了从 0 到1、从 1 到 5 的成长过程。接下来会迎来 5 到 10、到 100、到 1000 的快速爆发。

Bitly、vidyo.ai 和海纳 AI 的共性在于,他们都找到了生成式 AI 巨头无法触及、或者无法做好的场景,抓住这一场景中的细分需求,打透、打穿;换句话说,他们在大厂的射程范围之外,找到了自己独特的立足点。

百川智能创始人、CEO 王小川在今年 5 月的一场媒体沟通会上提到,百川智能希望做的是“大厂射程范围之外”的产品。“首先,中国商业环境里 to B 的市场规模比 to C 小 10 倍;to B 收的是人民币,花的是美金。大厂都会卷这件事情,只是没想到大家这么狠,都卷到 0 了,这肯定是大厂射程范围内的。而我们肯定要做差异化。”王小川说。

心资本合伙人吴炳见曾经公开发表过一个观点:Mobile(移动互联网)的关键词是“竞争”,大规模烧钱竞争,赢了竞争的才有机会跑出来;而 AI 的关键词是“吞没”,预判好模型的发展,不被吞没的有机会跑出来。

在如今不再火热的市场环境下,融资或许是每一个 AI 项目面临的难题;但既然融不到资,AI 创业公司所能做的,或许就是“不被吞没”,先努力靠自己“跑起来、活下来”。只要先跑赢一部分人,或许未来就能跑赢所有人。

“我一直和创业者说,千万不要追求技术的领先,不要纠结于产品中有多少是 AI,有多少是人工,因为技术迭代太快了,一定要追求能不能达到商业化质量,把客户、场景、数据抢在自己手上。”金沙江创业投资基金主管合伙人朱啸虎今年 5 月在「甲子光年」举办的「AI 创生时代——2024 甲子引力X科技产业新风向」大会上说。

朱啸虎在本周的一场分享中也表达了一种“特别明显的感觉”——今年将是 AIGC 创业回归商业本质的开始。

这个感觉没错,但「甲子光年」认为,回归商业本质并不等于只做应用,单独的大模型公司也有价值。

看看刚刚发生的 OpenAI 计划封锁中国 API 事件,以及各家大模型公司迅速推出的“搬家计划”就知道了。尽管某些大模型公司的 API 收入非常少,但是这次也纷纷加入了争抢客户的大战中。

市场环境和机遇瞬息万变,对于一家 AI 企业来说,“护城河”并不是先决条件,当企业真正拥有了值得“护”的东西时,“护城河”才有意义。