近期,BridgeHR Tech Group Inc.(下称“博尔捷”)披露了招股说明书,拟港股 IPO 上市。

钛媒体 APP 注意到,博尔捷还未上市,业绩就已经开始下滑,其中 2023 年公司的营收和净利润分别同比下滑了 7.25%、37.94%。另外,博尔捷还存在大客户依赖症,其每年至少有 8 成的收入来自客户A,而客户A疑似是美团。

8 成收入疑似来自美团

博尔捷是一家拥有交易型 SaaS 解决方案、复合用工管理系统、定制化服务等业务的公司,主要为客户提供非传统劳动力管理解决方案。

2021 年-2023 年(下称“报告期”),博尔捷分别实现营业收入 98.75 亿元、102.21 亿元、94.8 亿元,年内溢利分别为 4811.6 万元、5144.9 万元、3192.7 万元,2023 年公司业绩下滑,其中营收和净利润分别同比下滑了 7.25%、37.94%。

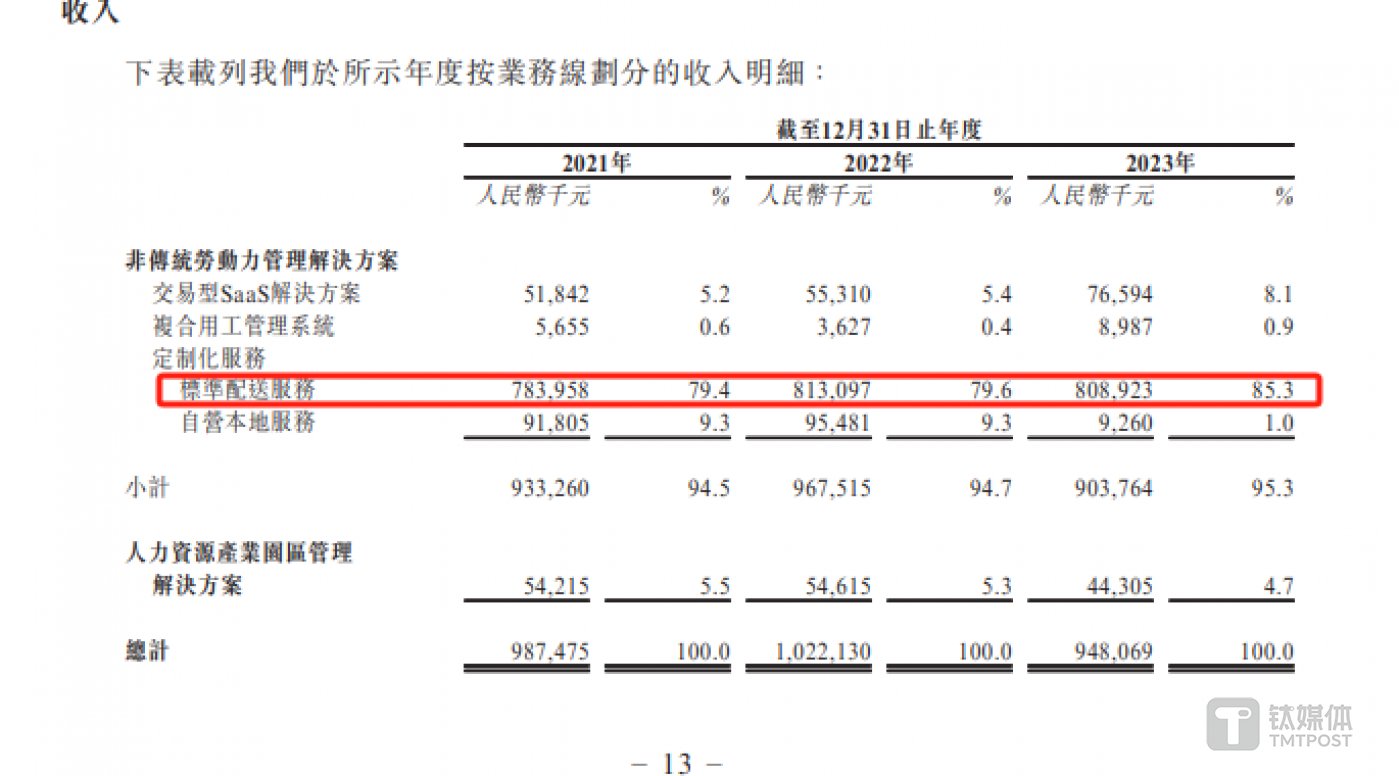

从业务上看,博尔捷主要拥有非传统劳动力管理解决方案、人力资源产业园区管理解决方案,具体情况如下:

乍一看,博尔捷的业务或许相当复杂,特别高大上,然而,实际情况却并非如此。报告期内,博尔捷标准配送服务产生的销售收入分别为 78.4 亿元、81.31 亿元、80.89 亿元,分别占当期主营业务收入的 79.4%、79.6%、85.3%,也就是说,博尔捷实际上是一家提供标准配送服务的公司。

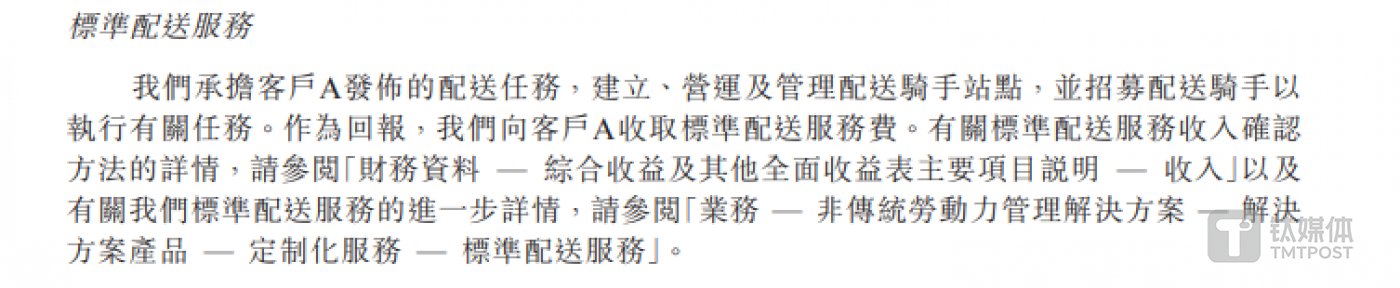

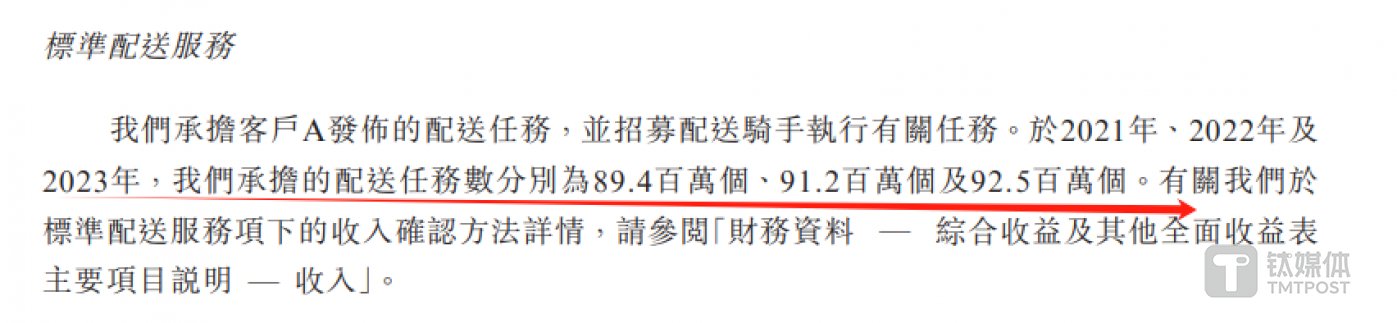

博尔捷在申报稿中也自述,其标准配送服务主要承担客户A发布的配送任务,建立、运营及管理配送骑手站点,并招募配送骑手以执行有关任务。

需要说明的是,报告期内,上述博尔捷标准配送服务产生的销售收入全部都是来自客户 A ,简单来说,博尔捷是一家为客户A提供骑手外包的公司。

博尔捷在申报稿中自述,客户A是中国领先的实时消费服务提供商。客户A到底是何许人也?

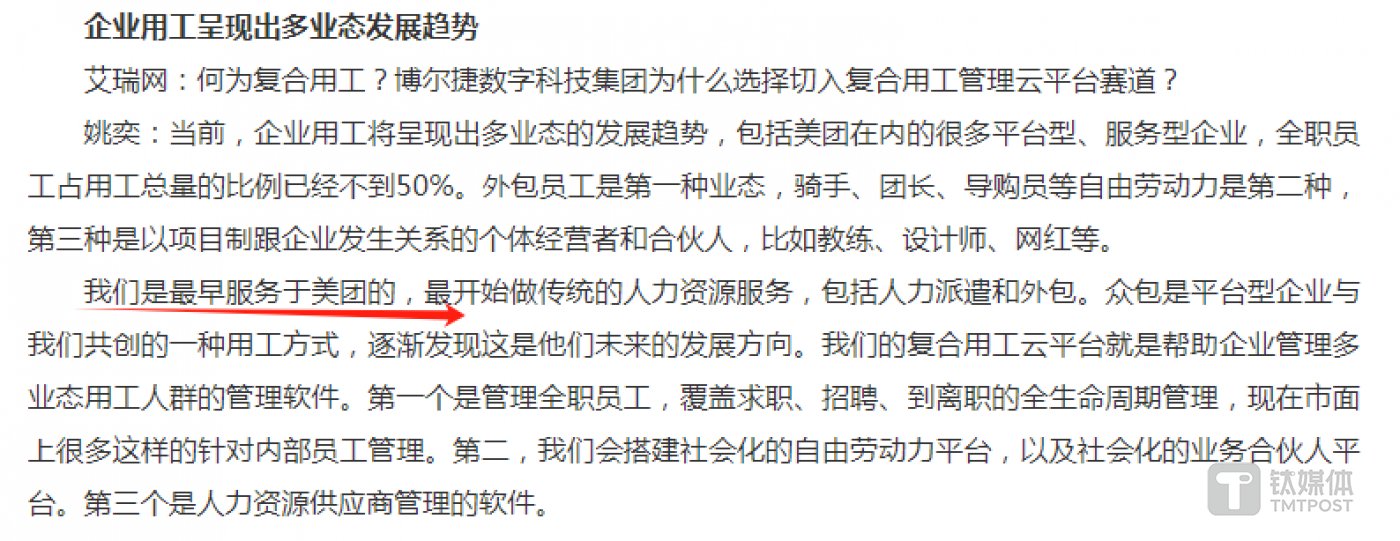

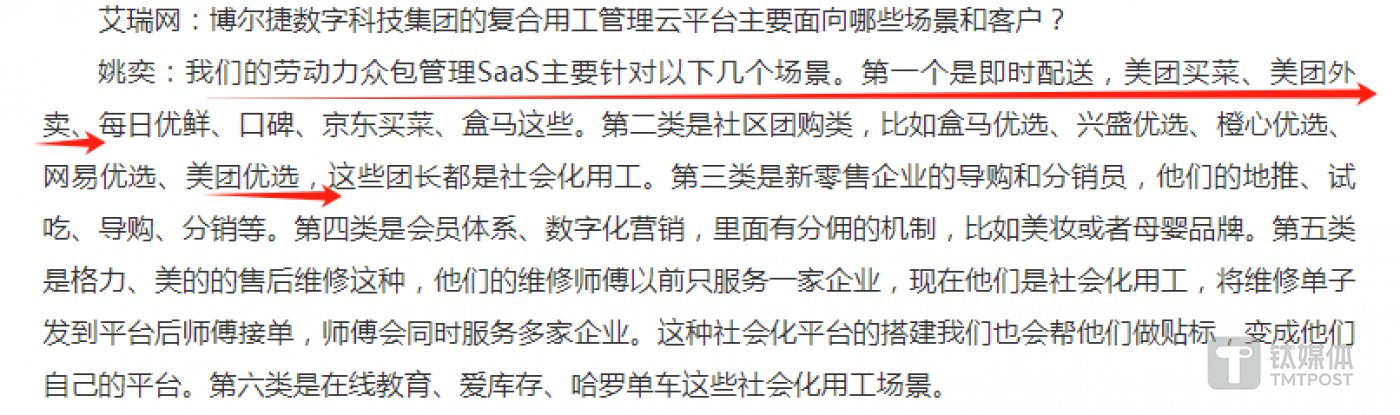

钛媒体 APP 注意到,早年博尔捷数字科技集团副总裁姚奕在接受艾瑞专访时表示,公司最早服务于美团,公司相关业务可以针对美团买菜、美团外卖、美团优选等场景。

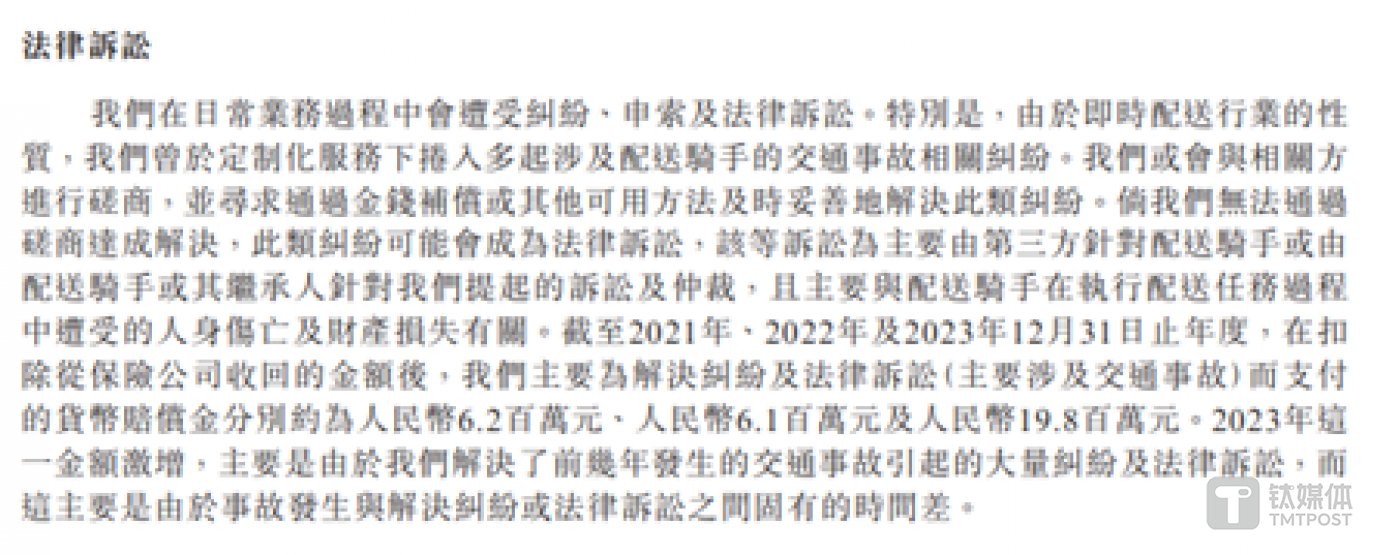

同时,博尔捷在申报稿中自述,由于实时配送行业的性质,公司曾于定制化服务下卷入多起涉及配送骑手的交通事故相关纠纷。截至 2021 年、2022 年及 2023 年 12 月 31 日止年度,在扣除从保险公司收回的金额后,公司主要为解决纠纷及法律诉讼(主要涉及交通事故)而支付的货币赔偿金分别约为 620 万元、610 万元及 1980 万元。

钛媒体 APP 通过中国裁判文书网发现,博尔捷与美团相关的关联公司多次被共同列为被告。

以此推断,博尔捷的客户A或许就是美团。每年 8 成的收入都是来自美团,这是否会对公司未来的盈利能力有影响?

事实上,在 2023 年,博尔捷的业绩下滑或存在美团的因素。据悉,报告期内,博尔捷承担的配送任务数分别为 8940 万个、9120 万个、9250 万个。

可见,2023 年,博尔捷在配送任务数同比增长 150 万个的情况下,其标准配送服务的收入由 2022 年的 81.31 亿元下降至 80.89 亿元。另外,2023 年博尔捷标准配送服务的毛利率也由 2022 年 3.3% 下降至 3.2%。

特别要说明的是,3 月 22 日,美团发布 2023 年全年业绩,财报显示,公司全年营收 2767 亿元,同比增长 26%,经营利润 134 亿元。其中,外卖年度活跃商户数再创新高,美团即时配送订单数增长 24%,达 219 亿笔,

在如此背景之下,不免令人对博尔捷未来的盈利能力产生担忧。

估值曾超 10 亿元

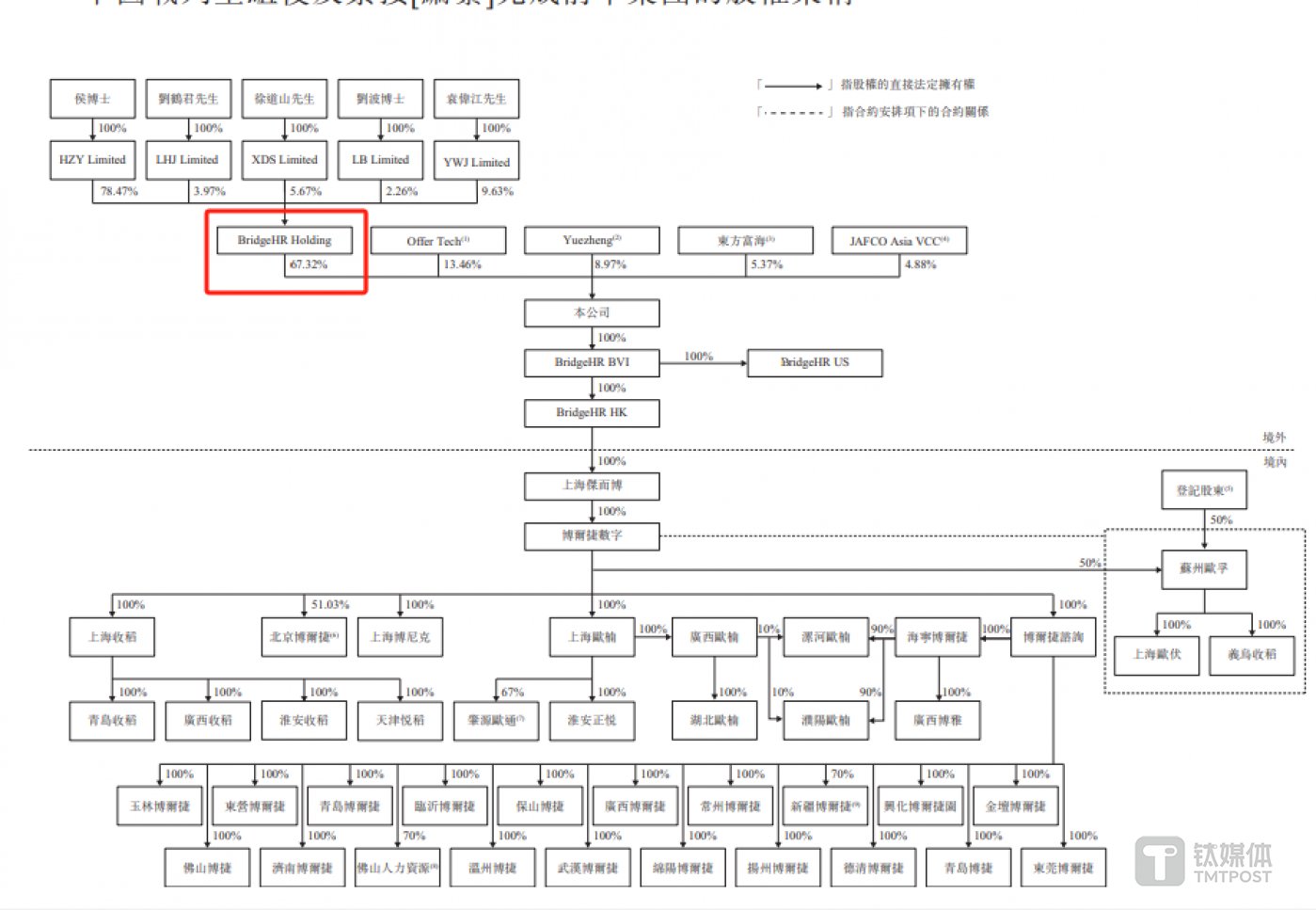

2013 年,博尔捷的主要营运附属公司之一苏州欧孚成立,主要从事视频面试招聘平台的运营,随后通过一系列的资产重组、股权转让等方式,博尔捷孕育而生。截至招股说明书签署日,侯正宇、刘鹤君、徐道山、刘波、袁伟江等高管团队通过 BridgeHR 持股 67.32%。

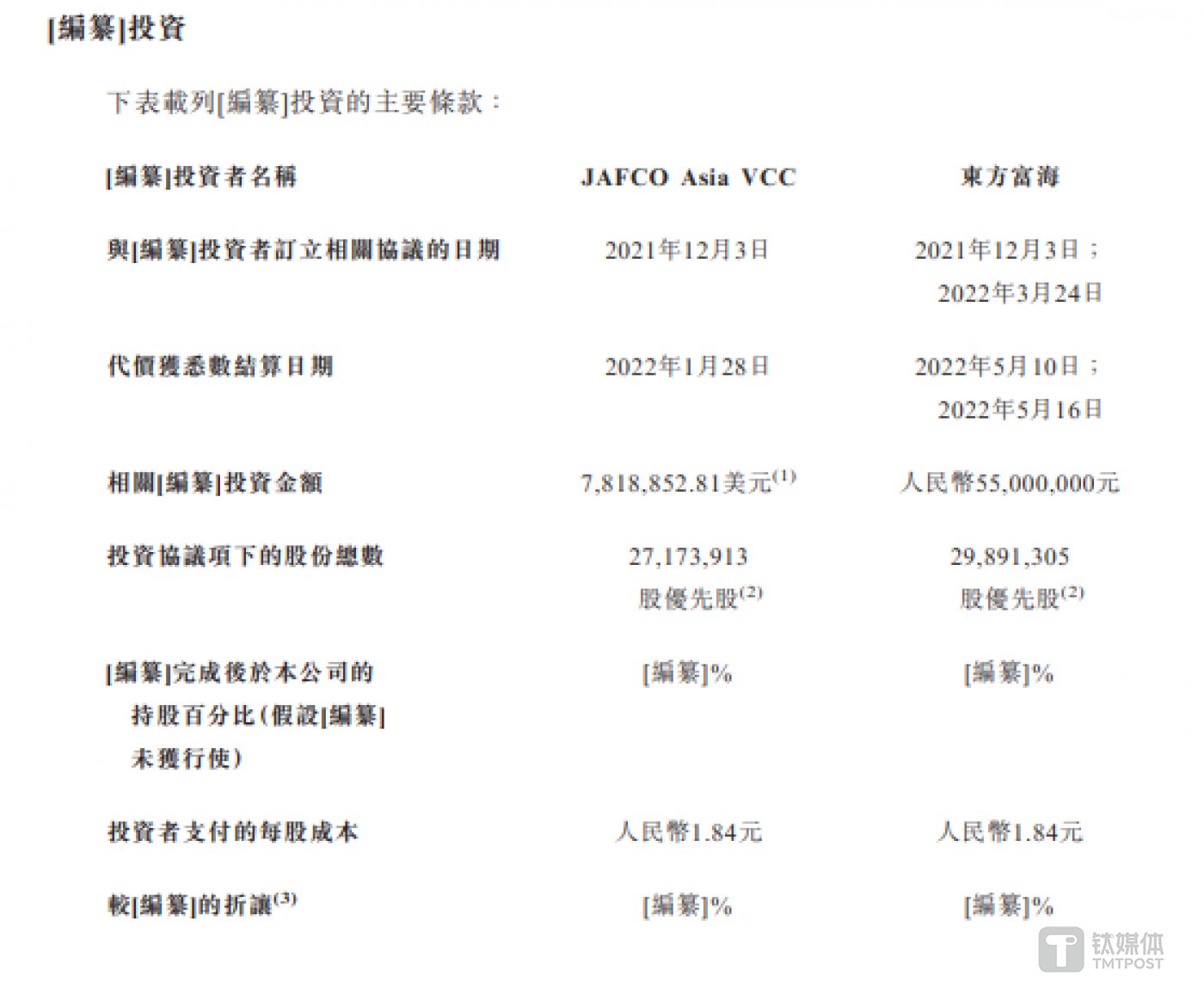

值得一提的是,博尔捷自创立以来,只进行了一轮融资。2021 年 12 月 3 日及 2022 年 3 月 24 日,博尔捷分别与 JAFCO Asia VCC、东方富海签署了投资协议,双方公平磋商,公司投前估值 9.2 亿元,投后估值 10.25 亿元。

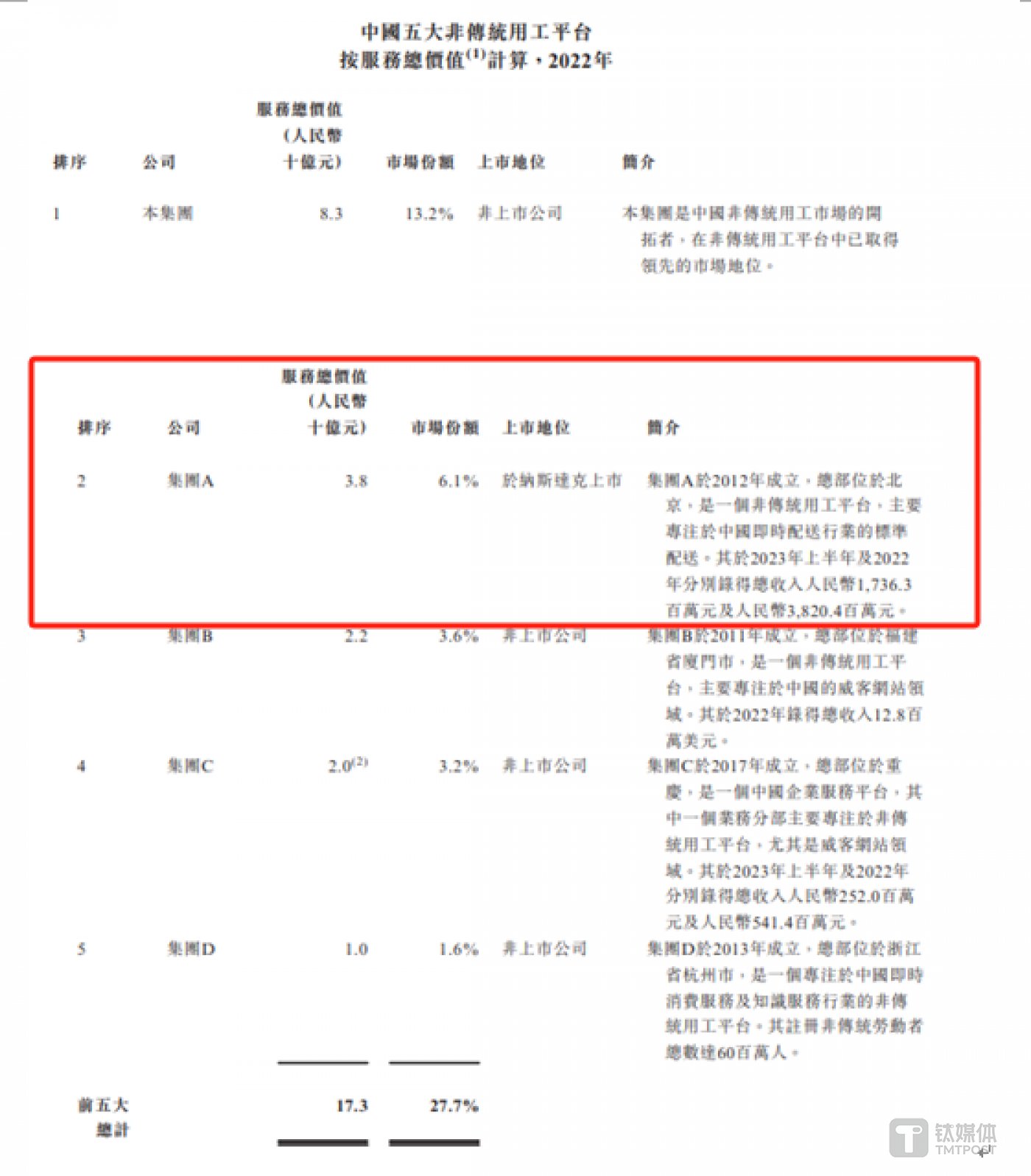

根据灼识咨询等相关报告显示,按服务总价值计,前五大非传统用工平台于 2022 年的总市场份额为 27.7%。按 2022 年的服务总价值计,博尔捷是中国最大的非传统用工平台,市场份额约为 13.2%,集团A紧随其后,市场份额约为 6.1%。

博尔捷在申报稿中自述,集团A于 2012 年成立,总部位于北京,是一个非传统用工平台,主要专注于中国实时配送行业的标准配送,其于 2023 年上半年及 2022 年分别录得总收入 17.36 亿元及 38.2 亿元。

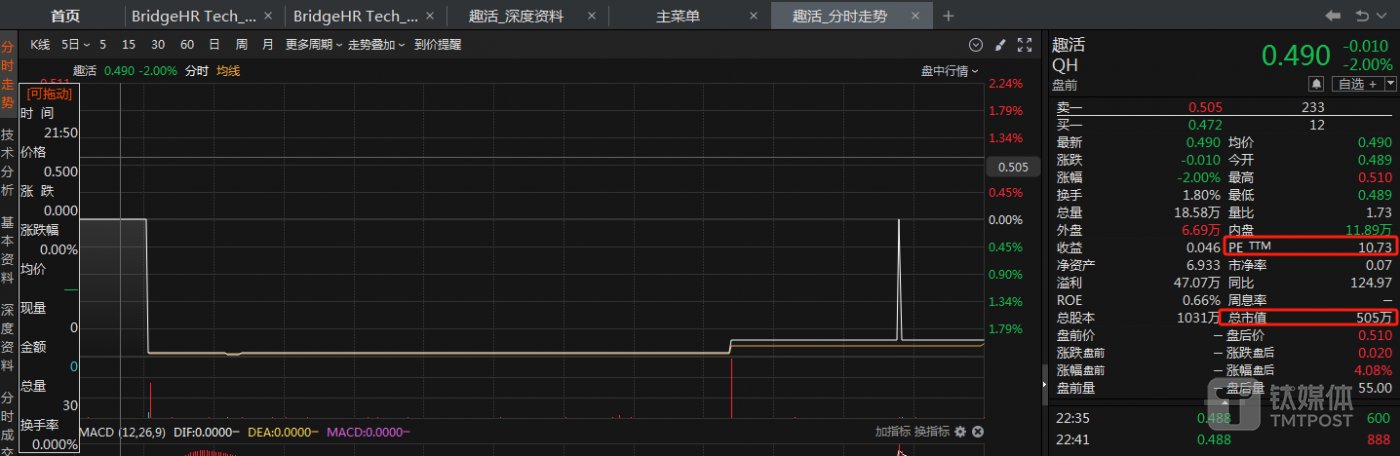

根据上述信息,集团A就是趣活(QH.O)。Choice 金融终端显示,2023 年,趣活的营业收入为 37.02 亿元,净利润为 600 万元,同时截至 6 月 18 日,公司的总市值为 505 万美元(以 7.26 的汇率计算,折合人民币 3666.3 万元),PE(TTM)为 10.73 倍。

也就是说,“行业老二”的市值不到 4000 万元,作为“行业老大”的博尔捷是否还能撑起 10 亿估值?同时,若以趣活 10.73 倍的市盈率计算,结合博尔捷 2023 年 3192.7 万元的净利润,其估值或将不到 3.5 亿元,面对如此情形 JAFCO Asia VCC、东方富海是否亏惨了?(本文首发于钛媒体 APP,作者|邓皓天)