智东西

作者李水青

编辑心缘

对于很多 AI 应用厂商来说,今年 5 月的大模型降价潮就像一场梦。

“以为看错了,没想到会降这么快!”、“用大模型一下子就没有后顾之忧了”、“我们一口气把几家大模型都接了”、“价格一降,我们内部直接放量2~3 倍”……来自教育、电商、招聘、金融、智能硬件等多个行业的人士,向智东西谈及对降价的体感——刺激。

5 月中旬,超 15 家知名大模型厂商陆续降价、免费,动辄价格直降 99%,百万 tokens 调用跌至白菜价,大模型产业掀起如火如荼的价格战。(《深扒大模型价格战:15 家 45 款模型比拼,谁真便宜谁“打幌子”?》)

降价实不实?客户买不买单?订单量起来了吗?

时隔一个月,市场已经给出了初步答案。

从大模型的卖方来看,“泼天的富贵”在过去一个月里砸向了他们。

智东西调查获知,从阿里、百度、腾讯、字节等大模型厂家的后台数据来看,各家主力模型调用量过去一个月均大幅上扬——增长数倍到十几倍都有,甚至有个别客户调用量增长5000 倍。智谱 AI、科大讯飞、DeepSeek 等大模型厂商虽未透露相关数据,但调用量可以预测也是水涨船高。

降价潮带来了技术激进派的狂欢。降价力度之大、下游活跃之罕见,使得不少看好 AI+ 行业落地的人士称:“大模型自由”要来了。

与此同时,也有一些 AI 应用企业对所谓的“大模型自由”表现得波澜不惊。

在不买单的厂商中,一部分厂商的理由是已有模型运行稳定,不考虑替换;一部分则认为大模型能力会继续迭代,且价格会越来越低,于是做“等等党”;另一部分则认为降价是厂家的营销套路,产品已经同质化了,不心动。

无论源头是什么,由降价潮掀起的风暴已经卷向整个智能产业链,如水波一般层层传导到产业链下游、用户终端。

无论是面临洗牌的大模型厂商,还是处于抉择十字路口的行业公司,这场战役才刚刚拉开大幕。

价格战为大模型产业链不同环节的人带来了什么?身处这场产业剧变之中的玩家会走向何方?本文试图对此进行深入探讨。

一、AI 应用厂商大放量:大模型落地更快了!也有等等党不买单

对大多数 AI 应用侧企业来说,大模型降价是一件纯好事。

来自多个行业的 AI 应用负责人告诉智东西,他们跟踪大模型超一年,这波全行业降价不是营销手段,而是实打实的 tokens 价格数倍降低,推动他们大力投入大模型落地。

头部招聘互联网公司猎聘 CEO 戴科彬告诉智东西:“降价直接使得我们的应用场景得到拓展,同时调度量也大幅上升了,从内部观察看,大模型调用量上涨了2~3 倍。”

猎聘公司于今年初推出了基于大模型的 HR 数字人助理多面 Doris,提供 AI 面试、组织人才诊断等服务。戴科彬称:“多面 Doris 并不是要做成一款付费的 AI 产品,我们只向客户收取了成本费用,此前考虑到成本不敢放量,降价使得我们敢于放量去服务更多客户。”

对于本次降价戴科彬认为是“情理之中,意料之外”。年初时,猎聘团队内部还有人担心,大规模使用大模型是否会使高额成本难以承担?但戴科彬相信年末价格会降下来。“没想到才两三个月价格就已经下降了很多。”戴科彬说。

▲猎聘 CEO 戴科彬在讲解 HR 数字人助理多面 Doris

杭州李未可科技公司的合伙人兼 AI 负责人古鉴告诉智东西:“这波降价为我们减少了后顾之忧,让大模型落地更快一些。”李未可科技是“天猫精灵之父”茹忆打造的 AI 硬件新锐公司,于今年 5 月推出了 AI 智能眼镜 Chat。

“一开始,我们向客户推广产品时还会考虑成本,比如客户一年可能支出多少订阅费用。但降价以后,有不少成本我们自己就承担了,相对给用户提供的能力也会更强一些。”古鉴说。

降价后,客户有了更多的选择。古鉴谈道,比如团队可以给到用户更好的底座模型,比如从通义千问 Plus 升级为 Max,体验效果也将大大提升。

另一位电商领域的 AI 负责人也告诉智东西,公司已经确定大规模使用大模型了,产品正在加速落地中。随着价格普遍下降,团队将更关注模型的能力边界和应用场景。

不过,也有一小部分受访 AI 应用厂商,对这波大模型降价“不动心”。

某知名 AI 数据分析厂商的相关负责人告诉智东西,由于自研大模型使用情况已经较稳定,本次大模型降价对其业务影响不是很大。

另外两位分别来自 AIoT 和教育行业的受访者也称,由于公司用的是开源模型,他们认为自身不属于价格战覆盖的赛道,因此大模型落地未受本次降价的影响。

同时,一些厂家期待大模型的价格降得更低,觉得可以再等等。有的厂家类比 3G 网到 4G 网的发展,认为大模型的费用会持续下降,甚至免费,才会普及。因为大语言模型的本质是要通向 AGI 的,并不只是一个少数人使用的技术。

总体来看,2024 年初这波大模型大降价,成为很多 AI 应用厂商加速大模型落地的直接动力,他们的 AI 业务蓄势待发,似乎就在等这波降价。

与此同时,一些采用开源模型和自研模型的企业,将价格战视为另一个世界的“噪音”,主要因为已有模型满足了已有需求,或者觉得可以等到更大力度的优惠。

归根结底,不同厂商做出相反的判断决策,是其所处行业的属性和公司变革动力决定的。

二、互联网、智能硬件行业行动快,有厂商调用量涨 5000 倍

哪些行业的 AI 应用厂商接入大模型的行动力更强?

从大模型供应商端的后台情况,我们能得到更加全面和准确的认知。

在与来自阿里、百度及字节的多位业内人士交流后,我们发现,在众多行业中,互联网和智能终端两个大行业的客户,在这波降价潮后最为活跃,对大模型投入较大。

在互联网领域,在线教育、办公、电商、招聘、休闲娱乐等领域成为新增客户的集中区;在智能终端行业,智能手机、车载、可穿戴设备的厂商也纷纷增加大模型的调用量。

其中,与对话机器人、智能助手相关的应用场景放量较快,但数学、代码等涉及更复杂推理任务的场景,相对来说增长趋势还不太明显。

正是这些行业 AI 应用厂商的大力投入,推动大模型厂家业务量大幅上扬。

百度智能云 AI 平台副总经理李景秋告诉智东西,在免费之后,百度两款主力模型日调用量过去近一个月里大概翻了 10 倍。

一方面,从零开始调用的全新的企业及开发者增长几万个;另一方面,不少原有用户扩大了接入大模型的业务范围,比如不少企业原本仅有5%~10% 业务做大模型探索,但免费政策使他们将整体业务都接入了文心大模型。

阿里云相关负责人告诉智东西,从近几周的数据来看,无论是调用次数还是 tokens 的调用量,复合增长率远超降价之前数倍,预计后续增长会更强劲。“没降价前就增长很快,降价了明显增长更快。”这位负责人说。

新老客户的大模型需求咨询量明显增加了,并且有两个方面的变化:

1、降价使得一部分新场景需求得以释放,之前受限于 ROI 的企业现在也将更多落地场景接入大模型;2、不少客户调整了大模型技术路线,降价使不少此前自研模型的客户转而在云环境上使用模型服务。

增长迅猛的还有字节。智东西同时从火山引擎内部人士获悉,降价两周内,他们有两个客户 tokens 调用量增长了 5000 倍,10 个客户增长了 200 倍。

虽然智谱 AI、科大讯飞、DeepSeek 等大模型厂商未向智东西透露相关数据,但由于降价幅度不小,其模型调用量可以预测也是水涨船高。

三、大模型落地逻辑变了:多模组合,价格后置

在大模型供求双方的推动下,大模型落地逻辑悄然生变。

多模型组合部署成为时下的潮流,价格已经不再是首要考虑的因素。

此前,大多 AI 应用厂商受限于成本,只会将小部分业务试水接入大模型,仅选用一个或两个大模型;随着大模型进入“白菜价”阶段,AI 应用厂商将大部分且功能复杂的业务接入大模型,往往会选择不同的模型接入不同的业务模块。

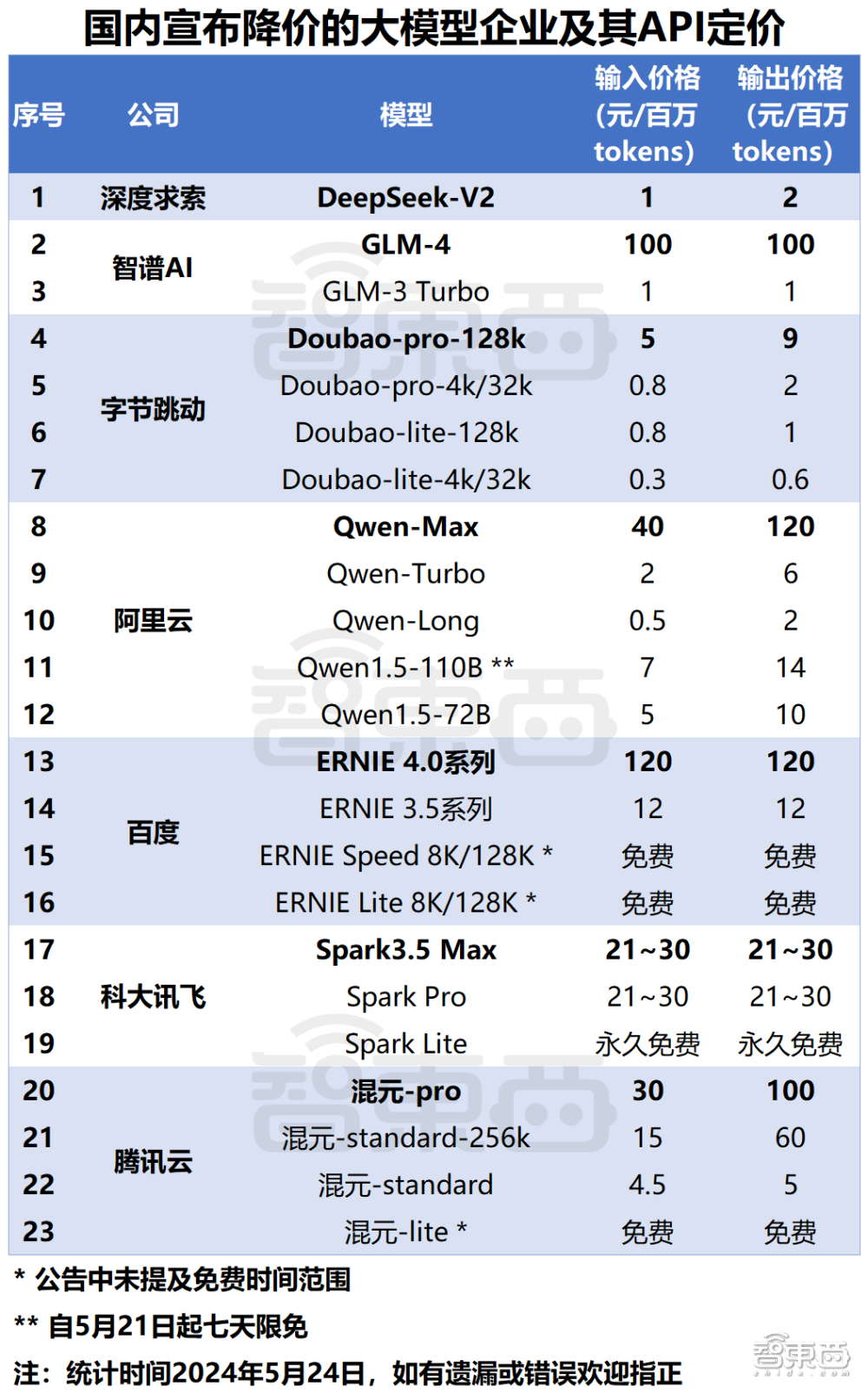

▲国内宣布降价的大模型企业及其定价(智东西制表,统计于 2024 年 5 月 24 日)

以猎聘的 AI 面试官多面 Doris 为例,戴科彬提到:“在各家大模型都降价的基础上,哪些模型跟产品的应用场景更匹配成为企业选择大模型最重要的事情。需要根据不同厂商的模型特征去运用,一个简单的 AI 产品需要调用好几个大模型、做非常多的组合,同时也有一些(模块)需要用自研模型。”

李未可科技也选用不同的大模型来做不同的任务。比如其分发任务会用到一个模型,可能需要达到 70B 模型的回答质量;闲聊功能就需要通用的大模型;还有一些指令会给到一些执行层面上的 Agent,就涉及到垂直类的用户,比如他们需要快速反馈周边旅游的知识,或者需要用到自己的数据库等,也会用到不同的大模型。

“就像你去买一辆车,背后的零部件有各种各样的厂商来提供的,找到对的组合,才会对前端用户更友好。”戴科彬说。

现在,降价让厂商对家价格因素不再纠结,而是侧重能力的匹配度。

价格降下来了,选择面更广,AI 应用厂商则会考虑能力边界、易用性、云服务等多个方面能力是否匹配,决策模型将变得更加简单直接。

正如阿里云相关负责人向智东西所说,价格不是用户大模型选型的唯一因素,企业会选择模型能力、云技术能力持续领先的厂商合作。

百度智能云 AI 平台副总经理李景秋称,让企业及开发者不用特别在意价格,而是将注意力放到业务创新上,不管是百度还是友商,在这一波降价潮中这一初衷应该是类似的。

四、分叉路上:自研还是接入大厂模型?更多 AI 应用厂商的抉择时刻

当一些 AI 应用厂商尝到降价的甜头,更多厂商也开始调整大模型技术路线。

多位大模型厂家负责人告诉智东西,不少 OpenAI/Azure 的客户转向国产大模型。这也在 AI 应用厂家那里得到印证,“国内大模型在对话机器人等很多场景的工程化能力已经跟 ChatGPT 没什么差别,可以取消 GPT 订阅了。”一位文娱领域的 AI 应用厂商告诉智东西。

同时,不少企业改变了原有的自研路线。正如阿里云相关负责人所说,此前采用基于开源自研大模型+自建推理基础设施的技术路线,降价使不少客户转而在云环境上使用模型服务。

基于大厂的模型做微调,还是基于开源模型自研行业模型?

这是很多 AI 应用厂商绕不开的问题,两条路线各有优劣势。

简单来说,前者的特点是接入方便、应用成本低、技术迭代快,且有专业团队帮忙大模型模型;对于一些技术力不足或算力资源不多的公司来说,尤其是偏通用业务的公司,直接调用接口更可行、更快捷。但这一路线也有问题,那就是模型的进化较依赖外部。

后者的优点是更便于企业训练出自己的专有模型。基于开源模型自研更适合有一定技术实力和投入预算的 AI 应用公司。这一路径虽然不需要成百上千台服务器,但基于开源模型的微调也需要技术开发团队和服务器成本投入,负担不小。

降价使得一些厂商痛下决心,减少或不考虑自研大模型,转而更聚焦于 AI 应用。

毕竟大模型降价和能力迭代(变相降价)已成可预测的趋势。比如百度智能云 AI 平台副总经理李景秋就向智东西透露,大家可以进一步关注文心 3.5 及 4.0 的动向,将会有模型的升级、价格的降低等一系列计划。

一些厂家选择继续自研和大模型微调双线并行。比如猎聘公司一方面建立了自己的专业模型,同时也在对大厂模型做微调,对应用场景做更好地支持,公司计划在产业发展方向更清晰之后,再选择更加侧重的方向。

几乎所有的 AI 应用厂家都提到,当下市面上的大模型还不能满足所有的需求。

比如李未可科技公司已经不将价格作为最主要考虑因素,而是对模型的分发能力、反馈速度、回答质量都提出更高要求,类似 GPT-4o 这种结合语音交互的大模型是适合公司业务的,因此团队期待国内类似的大模型快速出来。

此外,本次降价的众多模型的能力更多聚焦在文本,在视觉生成及多模态方面,AI 应用侧的厂商也期待会有更多的能力迭代和价格优惠。

“现在技术演进速度太快了,我们有专人不断地测试国内外的新模型。”李未可科技的合伙人兼 AI 负责人古鉴说。大模型的技术迭代仍在继续,AI 应用厂商的需求缺口仍然不小。

结语:降价只是开始,“大模型自由”还要再等等

随着大模型降价潮来袭,我们看到 AI 应用市场已经出现明显的放量趋势,其中互联网、智能终端等科技基础较好的行业跑得更快。

与此同时,AI 应用市场正在出现一些新的变化,包括企业 AI 应用场景正在扩充,AI 应用厂商模型选择的决策逻辑也在发生变化,价格已经不是最首要考虑的因素,能力匹配和持续演进能力,成为被更加看重的因素。

更值得一提的是,不少 AI 应用厂商的技术路线发生转变。一方面,不少此前选择 OpenAI 及微软的厂商转而使用国产大模型;另一方面,也有不少此前采用自研大模型及自建基础设施的厂商,开始转向云上部署及接入大厂大模型。

本次降价潮本质上不是一次营销,而是技术驱动的产业升级,因此有望在之后在应用及市场侧看到更多的连锁效应,降低大模型落的门槛,扩充大模型落地的边界,加快大模型落地的进程。

但与此同时,当下大模型仍难以满足 AI 应用市场更丰富的需求。包括多模态、语音交互、Agent 等多个领域,大模型的能力及价格都还有继续优化的空间。AI 应用厂商们大多建立了专人监测最新模型,从而在下一次新的机会点上及时出手,抓住 AGI 时代的新机遇。

价格战威胁了大模型领域创业独角兽的生存空间,据《时代周报》报道,国内外已有不少 AI 独角兽出现了资金链断裂、团队主创流失等情况。但与此同时,还未被满足的大量市场需求缺口,以及大模型技术瓶颈,都预示着百模大战的胜负还远不能盖棺定论,云大厂和创企都有突围的机会,也有随时掉队的风险。

大模型产业的降价潮只是开始。不同于一些快消品和互联网行业,一旦打价格战就意味着行业进入中后期;大模型产业是高技术产业,技术的迭代和能撬动的传统行业体量更加可观,通往 AGI 的是一条长路,价格战后各家有哪些后招,值得产业持续关注。