文新谋,作者|鹿尧

这几年能让全民狂热的创业风口相当稀缺,微短剧是其中一个。

据相关业内人士回忆,在去年的一次公开论坛会中,全场有且只有微短剧的专场出现人员爆满,火爆程度甚至高于 AI。“大家都知道这是风口,而且看起来门槛非常低,粗制滥造得似乎是个人就能进场捞到钱。”

事实上,在微短剧的商业想象力进入大众视野之前,已经不少家媒体着墨这场山雨欲来的狂欢。

比如年关大火的《我在 80 年代当后妈》,其幕后的点众科技成为外界关注焦点的同时,创始人陈瑞卿、何春虹夫妇每月进账 4 亿多的消息不胫而走;再比如制片方“5 万就能拍一部剧”的说法广为流传,投资体量轻、上剧节奏快、回本周期短,一本万利的暴富预言吸引了无数创业者。

早期阶段,微短剧和粗糙的剧情式短视频画上了等号,行业进入极其无序的熵增。按照正常的行业规律,乱象丛生之后,更严格的监管和限制相继出台;市场充斥同类内容,观众钝感越来越强,ROI 数据上不去,大批劣质的微短剧创业公司轰然倒闭。

但行业并没有因此明显好转,微短剧的商业模式和传统影视作品完全不同,这也让它的市场预期和现实产生错位。

点众科技的高管也向媒体透露,公司每月的充值收入稳定在4-5 亿元,但实际上行业毛利只有 10%,大量的钱用于投流和与合作方分成,净利率更是不到1%。而这还是能赚钱的头部公司,二八定律下,后面 80% 的项目都是亏损的。

“曾跟某个小程序平台签了分账约,后来产生矛盾,一部剧投了二三十万,结果上线半个月只拿了 200 块钱分账。”据一些创业者描述,行业的话语权早被瓜分了,一部剧生产出来后投向市场,就不再是制片方说了算。有消息称,横店的竖屏短剧剧组较去年同期离场大半,最有话语权的仍是那些早期就进场,有渠道、人脉和现金流的角色。

但对一个新兴崛起的产业来说,尚未成熟却在短短几年内筑起了森严的壁垒,并不是好事。在城墙之外,众多观望者心中存有两大疑问:这个行业会不会昙花一现,以及还有没有机会入场。

微短剧的爽点在哪?

不同于传统的影视剧需要更精细的剧本创作,筹备拍摄的过程中,包括场地租赁、道具准备、演员选拔等环节都决定了拍摄的最终效果。微短剧的制作周期相当短,如果剧本已经预先准备好,从开拍到上线,中间可能只用十几天。

微短剧节奏快、情绪强,没有长镜头,不需要铺垫,也不太重视叙事逻辑,十几分钟一集的内容,放在传统剧集里可能要好几集才能讲完。行业流传着“黄金 6 秒”的说法,在被用户刷到的前 6 秒里,视频要有足够刺激的反转和情绪,让观众体验到所谓的爽。

因此在早期的微短剧中,剧情大多围绕豪门霸总、草根逆袭展开,单集 15 分钟以内,顺应人们快节奏的生活,呈现在面前的是欲罢不能的土味、冲突和狗血。

相比大制作的电视剧每集动辄 30 万+的花费,虽然拍摄过程都包含前中后期,但拍完一部微短剧,你可能也就只需要这么多钱。

剧本创作、团队薪酬、场地和设备租赁费用以及后期的制作,这是剧集的生产成本来源。

据了解,行业头部的九州目前每月上新的短剧数量在 50 部以上,爆款率占一成,公司基本靠这一成产出利润。但即便是这样,片方仍然得坚持有持续的内容供给,这样才能有盈利的希望。

因此在微短剧最火的时候,各类社交软件、招聘软件上都有招编剧的信息,不同平台给的稿费各不相同。但通常情况下,一部剧本的稿费在 1 万至 3 万元之间,按 50 集以上,每集 500 字来看,这个数字并不高,小预算的创业公司给出的可能会更低。

对应的,微短剧编剧也成了一个热门的兼职赛道。在这两年 AI 生成软件火热的背景下,由 AI 撰写大部分套路化剧情,人工进行微调和润色修改,最后低价卖给小公司的路径成功跑通。

至于其他像拍摄相机、灯光、录音、支撑等设备,以及租用场地、服化道路和团队的工资,统共费用几十万拿下,微短剧的艺术加工和整体审美要求同样不高。据说去年横店一个月开拍的微短剧达到 1000 多部,即使全员纯素人,也有能碰出低配出奇迹的效果。

但现实的情况已经没这么简单。

很多人看微短剧是图一时新鲜,看久了自然会对千篇一律的内容产生疲劳,当大量换汤不换药的流水线内容被快速推向市场的时候,这是一种无异于赛博喂屎的行为。

伴随着各种擦边、低质的微短剧被下架,生产不出高质量作品的投机公司倒闭,包括观众、平台、制片方、监管方都逐渐达成共识:即使形式变了,但“内容为王”没有变,微短剧要提质精化,才有用户和广告主来持续买单。

轻资产入局打龙的时代一去不复返了

有机构预测,在未来三年内,微短剧的行业规模将达到千亿。不过就当下来看,微短剧的主要盈利模式仍然集中在会员付费、广告变现和带货三个方面,因此不少人质疑,相对单薄的商业模式是否足以撑得起庞大的体量。

传统长剧集和微短剧的逻辑完全不一样。

前者的成本大头花在前期的制作上,传统媒体作为主要的宣传渠道,片方也会有相应的线下活动和发布会进行推广。电影看票房,电视剧看版权销售和广告,两者构成行业比较稳定的变现方式。微短剧由于单集时长短,广告植入更简单,还能够根据品牌需求进行定制,除此以外,付费微短剧主要靠用户的充值获利。

这也是问题所在,决定一部微短剧是否被观众和客户买单的,不仅是内容本身的质量,还得看有没有足够的钱来买曝光和流量。

一部投资几十万拍的微短剧,花在投流上的钱要成百上千万元。如果制片方拿不出足够的钱,他们还会找专门的投流公司,通过买版权或利润分成的方式进行合作。

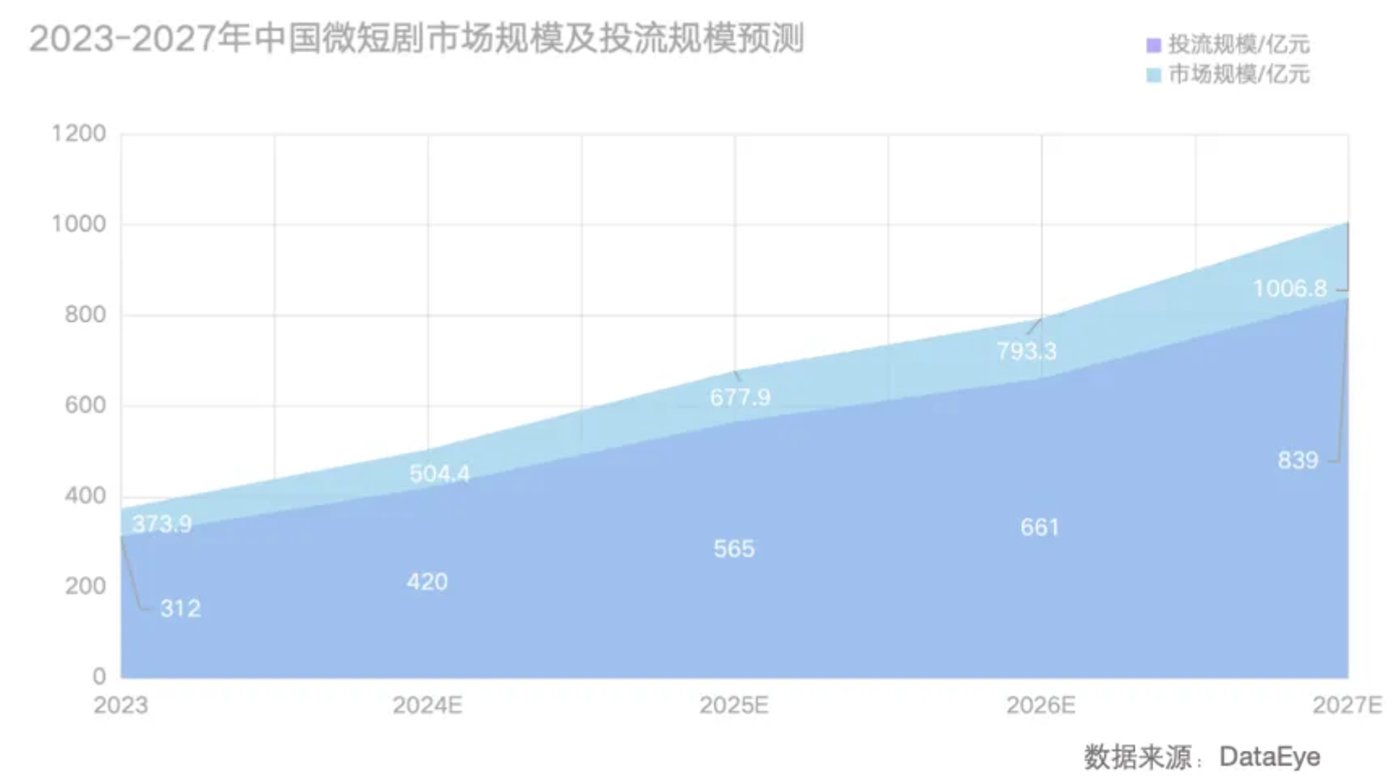

以抖音平台为例,短剧投放广告消耗的费用日均可达 5000 万元,意味着单抖音一个平台,短剧一年投流费用就超过 180 亿元。《2024 年微短剧买量投流数据报告》指出,今年的市场规模预计将达到 500 亿元,其中投流规模预计达到约 420 亿元。

负责投流的投手,主要任务就是新剧制作完成后,在最长不超过一周的时间里,持续筛选短剧中有爆款品相的片段,让剪辑师制作切片后,将视频投放到互联网各个角落,比如小程序开屏界面、抖快小红书等内容社交平台,以及在合作的长视频网站中购买的露出点位,吸引用户观看后到小程序终端购买全集。

小说广告投放的短视频素材算是微短剧的雏形,短剧的广告形式也保留了网文时代的玩法。投手们虽然处在整个产业链条的最末端,但工作的复杂度和重要性堪比经济学中惊险的一跃。

去年 8 月,短剧《无双》在微信小程序上线,播出后传出“8 天收入超 1 亿元”的消息,创始人李涛无奈表示,破亿是整体收入,其中流量成本就超过九成,真正到手的利润仅几百万元,这几百万还要分给制片、编剧、后期等工作人员。

无独有偶,后来火起来的《80 后妈》,背后的投放成本也高达 6000 万元。更不应该被忽视的是,虽然投流的多少决定了短剧的大部分回报率,但冰山之下,仍有不少投流手光砸巨款入水,却没有水花。

据了解,随着拍摄成本水涨船高,市场竞争加剧的同时,竞价广告也让投流价格迅速飙升,一些微短剧甚至开始边拍边投广告,吸引用户充值后再滚动投流。按照以往的经验,一部微短剧的充值收入达到千万才能称得上爆款,但同时也意味着投流成本接近千万。以业内约定的5% 分成比例计算,一部 40 万成本的短剧,要想保本,充值需要达到 800 万元。

业内人士告诉新眸,流量分账是当下平台微短剧主要采用的合作方式,短剧发布在平台自有账号上,平台根据短剧的观看量、有效时长、用户参与度等流量指标,与创作者进行收益分配,是一种能够兜底的盈利方式。

例如,腾讯视频的分账公式为“会员分账收入+广告分账收入+自招商分账收入”,将微短剧分为S、A、B不同级别,会员观看有效时长单价对应为每小时 2 元、1.5 元及 1 元。爱奇艺则提供了会员付费分账或 CPM 广告分账模式,根据内容时长和类型选择不同的分账方式。

平台在决定投入成本时,往往会根据具体的产出比例进行决策。例如,先投放一定金额,然后根据 ROI 来决定是否继续投放。一般来说,ROI 需要达到一定的比例(如1:1.1-1.5)才能确保整体收入的持续增长,平台才会选择继续投放。

祛魅微短剧,并不是个暴利行业

微短剧有三类,为用户买单的小程序付费短剧、平台买单的引流短剧以及品牌方买单的广告性微短剧。上游的生产、投资和出品,中游的分发和平台渠道,以及下游的观众,三者构成了微短剧完整的产业链路。

在 ToC 的短剧行业中,平台因流量优势和广告逻辑占据利润的主导地位;投流方通过投资优质内容并在平台上进行分发来获取利润分成,他们作为投资者,在一部爆款短剧身上赚到的钱,会远比制片方要多得多。

有从业者解释,通常制作出品方收入来源为广告消耗金额的5% 至8%,投流公司的利润风险更大,来源于广告消耗金额和充值金额之间的价差。比如广告消耗 100 元,后端小程序充值 120 元,投流公司获得剩余的 15-12 元利润。但如果充值金额低于广告消耗,投流公司就会面临亏损。

“现在最关键的问题,除了投流,还有短剧的商业化,这才是能够决定行业天花板的命题。”业内人士向新眸透露,变现方式按难度大小比,广告收费要大于个人付费。“国内无论是 ToB 还是 ToC,用户不愿主动付费订阅的问题都是老大难,还有很多平台免费放盗版视频,直接影响到我们收入。”

将希望寄托在广告身上,似乎是所有媒体及内容行业的最终归宿。

此前行业里最知名的广告微短剧,源于韩束与抖音达人进行定制合作,五部微短剧累计播放量达到 50 亿,带动韩束全年抖音销售额达到 33.4 亿元,也为@姜十七的抖音账号带来近 4500 万元的收入。

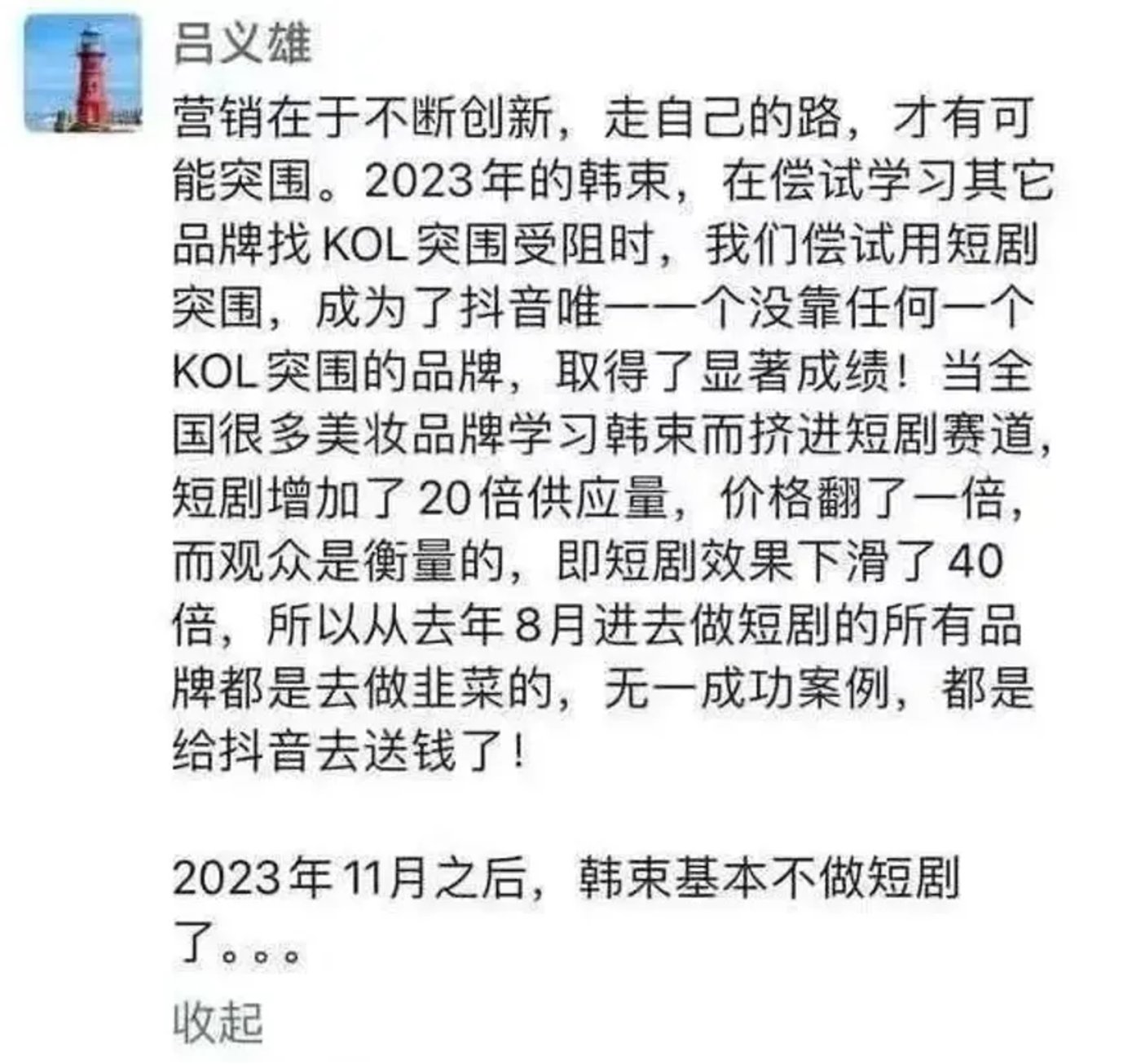

韩束之后,品牌商看见了微短剧的带货能力,制片方则看中了品牌投放广告带来的直接收入,两者一拍即合,因此不少品牌纷纷跟风。但韩束创始人吕义雄已经不再看好这一模式,品牌学习韩束而挤进短剧赛道,直接导致短剧的供应量急剧增加近 20 倍,内容同质化的影响下,营销效果下滑了 40 倍,因此他表示:“2023 年 11 月之后,韩束基本不做短剧了。”

然而,市场的需求并没有就此改变,品牌方给的广告费仍是大部分短剧公司的重要收入,只不过他们更在意的是,短剧的内容质量怎么样,风格是否贴合品牌,至于其他的考虑,都会交给制片方定夺。

不少从业人员向新眸透露过,最适合做短剧的公司,一方面,是像知乎、七猫、阅文这类自带 IP 的创作型公司,他们拥有大量的原创内容,包括小说、故事、问答等,这些都是潜在的短剧 IP。通过将 IP 改编成短剧,公司可以迅速吸引原著粉丝的关注,同时降低市场风险。

另一方面,是爱奇艺、优酷、抖音这类有足够用户数和曝光点位的平台,他们往往能通过严格的内容筛选、数据支持和策略制定,确保短剧的内容质量和吸引力。

有意思的是,在全网思考如何让用户为微短剧买单的时候,有一家公司,正运用完全不同的逻辑来使自家营收获得增长,它就是拼多多。据了解,日前拼多多也在“多多视频”的二级频道上线了“短剧”入口,与“直播”“关注”“推荐”并列,意味着短剧与那些能直接促进交易的新业务享有同等重要的位置。

在拼多多里看短剧,用户完全不用为短剧付费;和其他淘宝、京东、抖音等电商平台的短剧内容不同,拼多多的短剧页面没有搭载商品链接,也没有在短剧中植入商品广告。

但在用户观看短剧的间隙,拼多多会插入带货视频,推荐的商品往往与观看的短剧内容毫不相关,也不来自发布短剧的账号。相反,这些推荐是基于用户在拼多多平台内近期搜索的关键词、浏览过的商品以及相关购物行为来精准推送的。

换句话说,短剧在拼多多里,目前只是个新的公域流量池,给商家带来更多的展示机会,拼多多放短剧,似乎单纯是为了占用用户时间,多卖点货出去。虽然看起来十分单调,但有知情人士透露,这种模式下的转化效果竟然出乎意料的还不错。