创业十年以后,专注自动驾驶的佑驾创新,在 5 月底正式向港交所递交招股书。

2023 年 8 月,佑驾创新上市辅导备案获证监局登记受理,10 个月之后,公司选择转战香港,而这离其暂停A股 IPO 计划仅仅过了一个月。

去年 12 月,知行科技成功在香港 IPO,成为港股智驾第一股。除了佑驾创新,还有小马智行、文远知行等智驾方案商在冲刺港交所。

新能源的上半场是电动进化,下半场则是智能化革命。2023 年全球高级辅助驾驶(L2 及以上)渗透率已经超过 50%,智能驾驶解决方案的重要性不言而喻。

1、三大智驾赛道同步进行

成立于 2014 年的佑驾创新,是一家智能驾驶解决方案研发商,处于智能驾驶领域的下游。

佑驾创新目前提供三种软硬件与算法结合的解决方案——智能驾驶解决方案,智能座舱解决方案和车路协同业务。

(1)智能驾驶解决方案

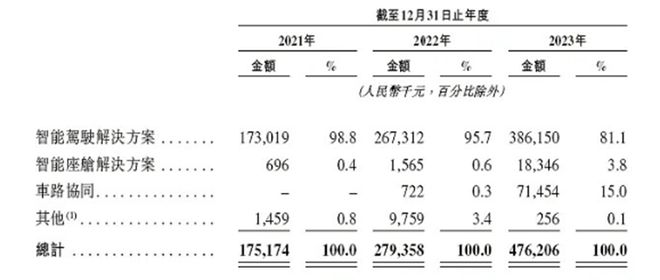

智能驾驶解决方案是佑驾创新的核心业务,产品包括三大系列——iSafety、iPilot 系列,以及 iRobo 解決方案(L4 级别,正在开发中)。截止 2024 年 1 月,佑驾创新的已经成功为蔚来、长安、吉利和哪吒等超 20 家车企,60 款车型提供智能驾驶解决方案的服务,智能驾驶解决方案的销量更是超过 78 万套。

2021 年-2023 年连续三年,佑驾创新的智能驾驶解决方案业务营收占比超过 80%,同比增速更是持续维持在 45% 以上。按照 L0-L2++级别的智能驾驶解决方案收入计算,佑驾创新在国内所有新兴科技公司中排名第三。

(2)智能座舱解决方案

佑驾创新的智能座舱解决方案业务包含 DMS 解決方案和 OMS 解決方案两大产品,分别注重于跟踪驾驶员行为,提高安全性,以及提升用户的娱乐体验感。

不过,相较智能驾驶解决方案,佑驾创新的智能座舱解决方案尚未形成规模化效应。截止 2024 年 1 月,开展定点项目合作的车企数量还处于 10 家以下。这使得佑驾创新的智能座舱解决方案业务的营收占比一直偏低,2023 年只占 3.8%。

但好在,佑驾创新的智能座舱解决方案定价不高,平均单价只有 330 元,性价比相当不错,所以营收增速远超核心业务,2023 年同比增速高达 10.7 倍。

(3)车路协同业务

随着智能交通设施和智慧城市的发展,车路协同也成为智能汽车不可或缺的一部分。佑驾创新的车路协同业务中的传感器设备如雷达和摄像头等,以及算法多为自主设计,所以能更根据交通基础设施领域客户的需求做更新,从而更为贴切客户核心需求。

目前,佑驾创新的车路协同业务主要应用于公路和路口管理,以及工业园区和停车场管理。截止 2024 年 1 月,佑驾创新在中国范围已经参与 13 个车路协同项目。佑驾创新的车路协同业务增长也极为迅速,2023 年,营收占比超过智能座舱解决方案,达到 15%,成为佑驾创新第二大业务。

2、获明星资本持续加持,估值已经超 53 亿元

佑驾创新的产品销量正在加速增长、终端客户也在得到不断开拓,一路走来,公司也持续吸引着资本市场的关注。

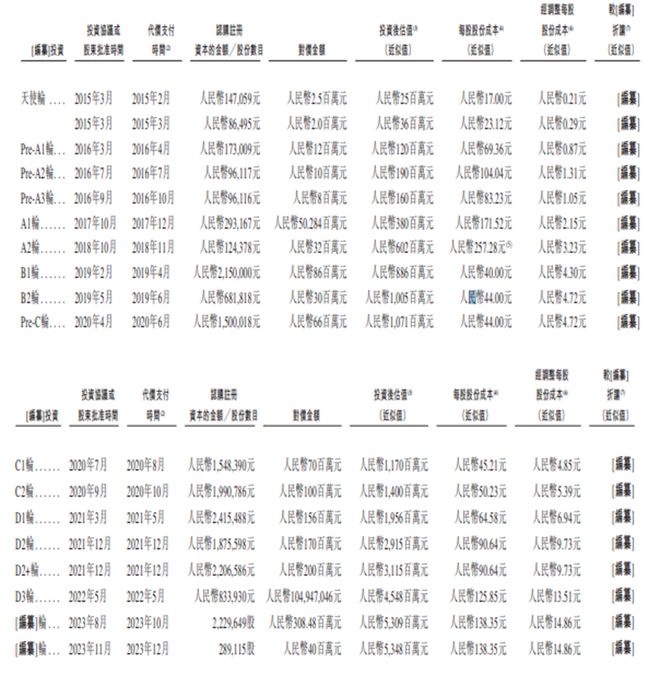

2015 年-2023 年期间,佑驾创新一共获得了 17 轮融资,包括华智兴瑞基金、国开制造业转型升级基金和广州产投资本,上市公司四维图新都加入其中。

值得注意的是,现任阿里巴巴 CEO 吴泳铭在 2015 年就以个人名义投资佑驾创新 450 万元,其创立的元璟资本又在 2021 年参与了佑驾创新两轮融资。

2023 年 11 月最后一轮投融资后,佑驾创新的整体估值已经高达 53.48 亿元。

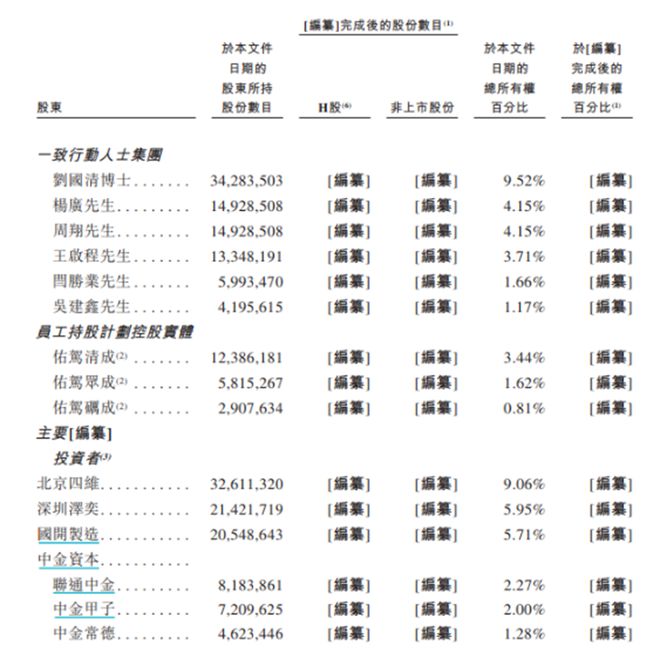

股权结构方面,佑驾创新的前五大股东分别是创始人刘国清博士(9.52%)、 北京四维(9.06%)、深圳泽奕(5.95%)、国开制造(5.71%)和中金资本(合计 5.55%)。

尽管刘国清博士实际拥有股权只占已发行股本总数的 9.52%,不过由于一致行动人集团的存在,刘国清团队目前实际上控制公司 24.35% 的投票权。

3、烧钱是必然的,高成本和高投入是主因

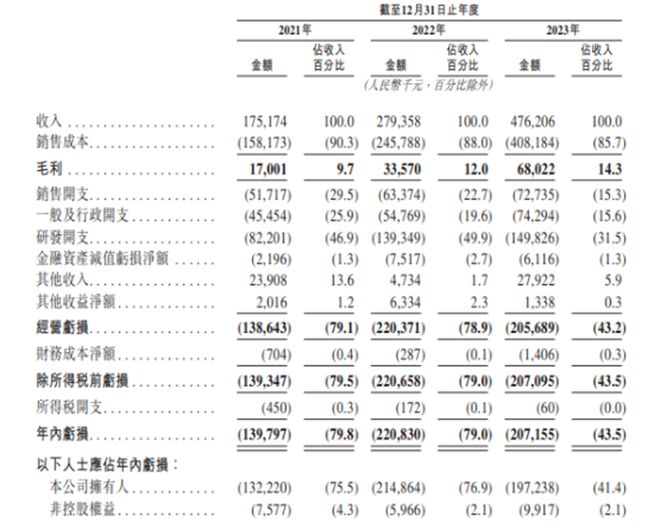

在 2021 至 2023 年间,佑驾创新的年度收入连续增长,分别为 1.75 亿、2.79 亿和 4.76 亿元,特别是在 2023 年,公司实现了 70.4% 的增长率。

同期,佑驾创新的毛利率水平也持续在增长,从 9.7% 提升至 14.3%。

但佑驾创新迟迟未能实现盈利,高成本和高三费支出是背后主因。2021 年-2023 年,佑驾创新的净亏损分别为 1.40 亿、2.21 亿和 2.07 亿元。

从成本角度来看,2021 年-2023 年,佑驾创新销售成本分别是 1.58 亿元、2.46 亿元、4.08 亿元,占总营收的比例分别为 90.29%、88.17% 和 85.71%,2023 年成本增速高于营收增速。

从投入角度来看,2021 年至 2023 年,佑驾创新的三费支出分别为 1.8 亿元、2.58 亿元和 3.7 亿元,占总营收比例为 102.3%、92.2% 和 62.4%。从趋势来看,三费占营收比例在下降,因此公司整体亏损额有逐步缩窄的趋势。

随着国内新能源品牌的崛起,佑驾创新的客户集中度连续三年下降,2021 年-2023 年,前五大客户收入占比分别是 78%、42.7% 和 37%,这意味佑驾创新依赖单一大客户的风险正逐渐减小。

不过,智驾行业的竞争愈发激烈。

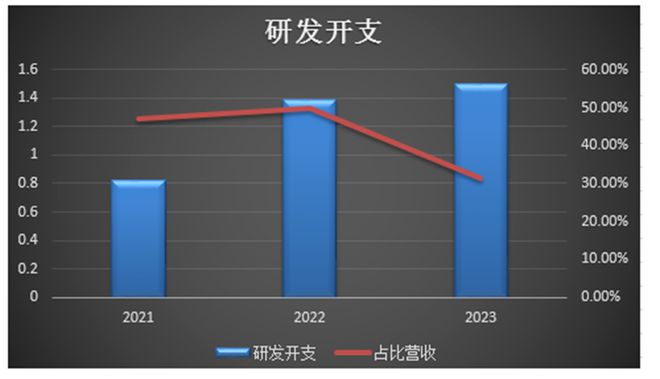

此次 IPO,佑驾创新将募集资金拟用于提升研发能力并招聘与留任相关研发人才,以及提高生产效率和解决方案竞争力。

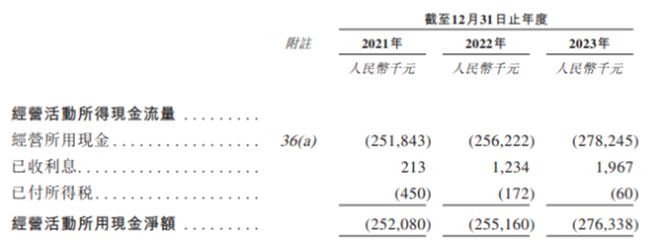

值得注意的是,2021—2023 年,佑驾创新的经营活动产生的现金流净额分别为-2.52 亿元、-2.55 亿元和-2.76 亿元,连续三年为负且逐年扩大。截至 2023 年年底,佑驾创新的现金及现金等价物余额为 1.98 亿元,按照 2023 年经营现金流净额计算,公司现金流已非常吃紧。

智能驾驶是新能源的下半场,但越来越明显的同质化竞争也在加剧着整个行业的竞争激烈程度,何时能够经营现金流转正,自我造血,成为行业厂商共同面对的问题。