文|趣解商业,作者刘亮

沉寂已久的 Robotaxi(无人驾驶出租车)赛道,近期“好消息”不断。

马斯克访华后,关于特斯拉 FSD(全自动驾驶)落地中国的猜想频传;此外,曹操出行、如祺出行等出行企业也陆续传来和车企合作布局 Robotaxi 的消息。

5 月 15 日,在百度 Apollo Day 上,自动驾驶大模型 ADFM、萝卜快跑第六代无人车悉数亮相;百度还首次公布了萝卜快跑的盈利时间表。

Robotaxi 的故事讲了这么久,终于要到下一篇章了吗?

商业化曙光

最近关于 Robotaxi 的“好消息”很多。

先是特斯拉 Robotaxi 可能要来中国了。

4 月初,马斯克宣布特斯拉将于 2024 年 8 月 8 日发布无人驾驶出租车(Robotaxi)。4 月底,马斯克毫无预告的访华,被外界纷纷猜测其是来谈关于 FSD 与特斯拉 Robotaxi 业务在中国落地相关事宜。

图源:微博截图

至于特斯拉 Robotaxi 到底能不能进入中国,其中关键或许取决于其实现自动驾驶的数据和技术是如何的。

从目前特斯拉的 FSD 技术来看,端到端的自动驾驶是其主要的技术优势。打比方说,传统的自动驾驶告诉机器,碰到红灯怎么办,碰到行人怎么办,不过路况千千万,人工贴标签十分繁琐;所以马斯克想了一招,就是把大模型嵌入 FSD 里,用真实司机的处理方式做机器学习的数据,但是这到了国内就会成为一个问题。

如果延续 FSD 的纯视觉以及大模型的技术基础,就要开放路段和驾驶数据给特斯拉;但如果不能用 FSD 独特的技术而是像现在传闻中的和国内的高精地图合作,那么特斯拉在国内自动驾驶的体验性就会和原版本大相径庭,特斯拉 FSD 也会失去独特的技术优势。

但是不论特斯拉自动驾驶选择何种方式进入中国,对于中国自动驾驶和 Robotaxi 行业都是好消息,这个极度依赖政策开放性的行业需要像“鲶鱼”一样的特斯拉,来搅动国内 Robotaxi 领域的活力。

图源:微博截图

国内 Robotaxi 玩家之一,百度也带来了好消息。

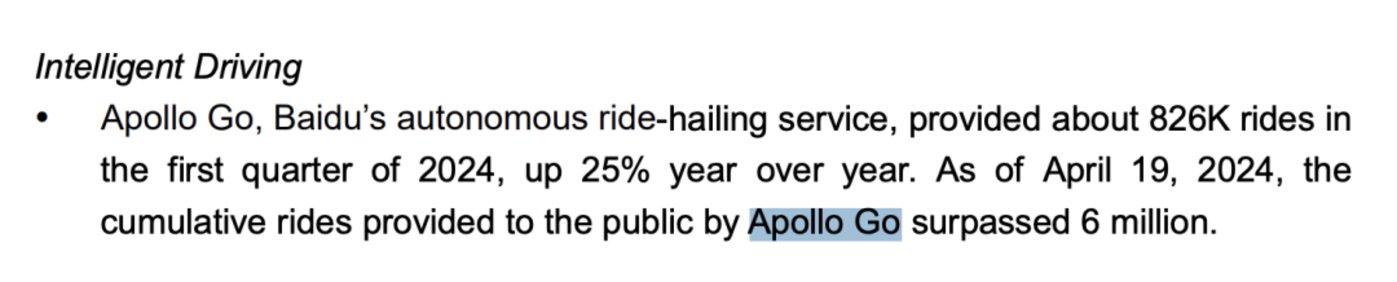

在前不久公布的 2024 年百度第一季度财务数据中,旗下萝卜快跑平台累计订单已经超过了 600 万单,本季度订单量 82.6 万单,同比增长了 25%。

并且百度还称萝卜快跑平台距离收支平衡已经越来越近,今年年底萝卜快跑就有可能在武汉实现收支平衡,在明年整个业务将开始盈利。

据“趣解商业”了解,萝卜快跑于 2021 年 8 月上线,到现在也不过是三年的时间;三年时间就要实现盈利,这在 Robotaxi 行业来说速度属于“遥遥领先”。

图源:财报截图

对比海外 Robotaxi 业务来看,通用汽车旗下的 Cruise 在 2023 年的俱损就有 24.14 亿美元,约合人民币 173.7 亿元;而如果从 2016 年 Cruise 被通用汽车收购开始算起,累计亏损已经超过了 600 亿元人民币。另一个全球 Robotaxi 第一梯队选手谷歌旗下 Waymo 截止到 2023 年累计订单超过 70 万单,对比百度的 600 万订单,还相差甚远。

除此之外,在 5 月 15 日的百度 Apollo Day 上,百度 Apollo 发布了全球首个支持 L4 级别无人驾驶应用的自动驾驶大模型 Apollo ADFM,同时上新了搭载百度第六代智能化系统解决方案、价格 20 万元的萝卜快跑第六代无人车。

大会上,百度自动驾驶业务部总经理陈卓表示,“我们的目标是到 2024 年底,萝卜快跑在武汉实现收支平衡,并在 2025 年全面进入盈利期。”

至此,自动驾驶大规模盈利的时代或许即将到来。

谁在押注?

目前来看,Robotaxi 这条赛道已经有三类主力军。包括:

互联网企业,百度 Apollo、谷歌 Waymo、文远知行 WeRide、小马智行 PonyPilot+、亚马逊旗下 Zoox 等为代表;

车企:特斯拉、小鹏汽车等为代表;

出行企业:曹操出行、滴滴、如祺出行等为代表。

这其中跑在前面的已经开始商业化,比如萝卜快跑、小马智行 PonyPilot+;还在进行商业化探索的队伍则更大。

3 月 19 日,文远知行宣布与联想车计算战略合作,共同打造 L4 级别的自动驾驶解决方案,推进自动驾驶在多场景的商业化落地;5 月,文远知行 WeRide 成为首批获准在北京经开区至北京南站自动驾驶测试范围内开展自动驾驶出行服务车辆测试业务的企业之一。

车企方面,除了预计 8 月发布 Robotaxi 的特斯拉,还有从去年开始做路测的小鹏汽车。2023 年 11 月,小鹏官方社区还邀请了 20 位车主去广州体验小鹏汽车用 G9 改装的 Robotaxi 测试车,体验全程约 10 公里。

除此之外,曹操出行的 IPO 招股书中就表示一部分募资将用于投资自动驾驶,其将与吉利集团合作,在未来部署前装量产的 L4 级自动驾驶系统的车辆,且正与业务合作伙伴合作启动无人出租车计划;如祺出行则推出了有人驾驶网约车和 Robotaxi 混搭的模式,而且已经陆续在南沙、深圳上线了服务,预计 2026 年开始商业化;滴滴则是选择与广汽埃安合资成立安滴科技公司,并拟于明年推出 L4 级 Robotaxi 量产车。

图源:微博截图

三类选手,赚钱的目的和思路稍有不同。

造车厂想的是“一石三鸟”,自产自研自销;既可以直接把 Robotaxi 车辆卖给消费者或者车队,也可以加深品牌的科技感,并且进一步增加其他车型的销量。虽然说到底 Robotaxi 也是出租车,但是最先量产并且对外销售的 Robotaxi 就不是“服务车型”而是“科技先驱”了;其次也可以增加软件销量,例如特斯拉的 FSD 或者小鹏汽车的自研自动驾驶系统都会用在自家 Robotaxi 车辆上,安装使用肯定会收费;另外未来也可以对 Robotaxi 运营业务进行抽成。

互联网软件厂商则略有不同,本来他们卖的就是自动驾驶技术;L4 级别的 Robotaxi 既可以展现自己的研发实力,通过“炫技”吸引潜在客户,又可以挖掘一个蓝海市场。

出行企业则更加直接,布局 Robotaxi 相当于布局行业的未来趋势;Robotaxi 之于出行就好像 AI 之于手机、大模型之于搜索引擎,都是行业的大势所趋。

在运营模式上,大家的选择也略有差别。谷歌 Waymo、百度萝卜快跑为首的选择的是 B2C 模式,出行平台和特斯拉这种自研平台选择的则是更轻资产的出行即服务模式。

简单来说,两者的核心差别在于车和人从哪来。前者更像是出租车公司,提供车辆、司机,赚的就是运营收入和成本的差价;后者和现在的出行业务相差无几,只负责搭建平台,然后收取抽成,赚取抽成和平台维护、补贴的差价。

不只是技术

细看 Robotaxi 的发展历程,和当时网约车行业的崛起相差无几:

第一步:造车、争取政策支持;

第二部:继续争取支持、补贴抢市场;

第三部:补贴抢市场、开始赚钱。

Robotaxi 从无到有,技术的差异已经不是最关键的问题,能不能跑通商业化,非技术的因素是关键。

比如政策。上文提到百度萝卜快跑的订单量要大于谷歌的 Waymo,仔细来看一下这个数据对比,Waymo 累计行驶路程大概 1149.07 万公里,百度 Apollo 的自动驾驶里程则是突破 1 亿公里;但如果用两者的公里数除以订单量就会发现,两者差不多每单的里程都在 16 公里左右。

订单总量相差几乎十倍的原因之一,是自动驾驶开放区域的大小。比如仅武汉一个城市,其到 2023 年底智能网联汽车开放测试道路的范围就覆盖超过了 3000 平方公里;而 Waymo 在美国的最大的运营服务区位于亚利桑那州的菲尼克斯,开放区域面积为仅 225 平方英里(约 523 平方公里)。这就彰显了政策的推动在 Robotaxi 落地过程的重要性。

而政策推动是否积极,也要看 Robotaxi 的安全性是否过关。之前通用汽车旗下的 Cruise 就接连发生了多起事故,包括集体熄火造成交通堵塞、撞消防车、拖拽行人导致受伤等等;接连不断的事故让 Cruise 失去了加州运营和测试的资格,之后 Cruise 也因此估值大跌、陷入裁员。

图源:微博截图

但是,就算政策再怎么推动,如果消费者不买账也不行。

任何新技术出现都会有一大批尝鲜用户的出现,但是自动驾驶从 2016 年讲到今天,为何进展缓慢?因为自动驾驶是一个和人身安全有决定性关系的新技术。3D 电影、AI 手机,尝试之后发现技术缺陷顶多是费钱,Robotaxi 出现技术缺陷就是大事。所以消费者的信任、认知、持续的教育都是 Robotaxi 要过的关。

最重要的是,Robotaxi 本质是一个升级版的网约车。百度采用的 B2C 模式可以对标现在的出租车公司,曹操出行、特斯拉选择的 C2C 模式可以对标现阶段的网约车平台。所以 Robotaxi 能够商业化,很大程度还取决于,其性价比是不是超过了出租和网约车。

但如果从绝对理论去计算,这个答案是肯定的。

天风证券研报中计算到,和出租车相比,Robotaxi(实现无人驾驶的情况下)在国内可以为运营车队节省的一个司机的开支就接近 10 万元/年。况且,司机还需要时间吃饭睡觉喝水上厕所,但是无人驾驶的 Robotaxi 可真就是高速运转的机器了,24 小时待机;Waymo 就曾经计算过,Robotaxi 的行驶里程数能达到普通车辆的 6 倍。

但是这只是理论,在 Robotaxi 无法实现全路况、无人驾驶之前,会有长达几年甚至十几年的过渡期;这个期间,车队仍要承担安全员(司机)的人工成本,而在平台开网约车的司机就会面临是换车或者加钱加入自动驾驶系统的选择,这中间就会出现变数。

这还没有算平台为了抢占市场所做的营销补贴的费用。比如百度的萝卜快跑,从亦庄下单单程约 7 公里的订单只需要 9.8 元,比滴滴的 20 多元还便宜,而原价显示的有 30 元,这接近 3 折的优惠力度成本就需要平台承担。

过渡期的成本和营销费用的负担、政策的不确定性以及消费者的认可度,都为 Robotaxi 能否最终盈利蒙上一层纱。

但可以确定是的,Robotaxi 想要赚钱,除了技术,要解决的问题还有很多。