图源:Pixabay

GameLook 报道/2023 年全球游戏行业的低迷可谓有目共睹,无论是从今年年初开始,欧美各大公司陆陆续续的又一轮裁员,还是 NewZoo、Data.ai 等机构发布的不尽如人意的市场报告,都在助长着行业内的低迷情绪。

近日,英国《金融时报》又倒下了一盆凉水,发文表示:“2000 亿美元的视频游戏产业正在面临 30 年来最大的放缓,由智能手机游戏和最新一代游戏机驱动的巨大增长已经达到极限。”

2024 将是艰难的一年

结合近期国内外游戏大厂的各种动作,金融时报的观点并非完全地空穴来风。

不同于游戏行业中的许多人的期待,即行业会在 2022 年后疫情时代衰退后迅速反弹,去年全球游戏行业显然并没有实现很多投资方所希望的增长。

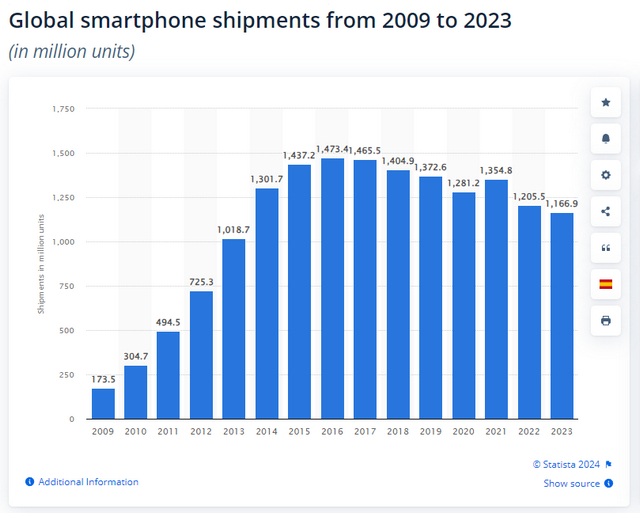

手游方面,全球智能手机销量下降意味着新玩家减少,而手游新玩家已成为近年来游戏行业最赚钱的部分。

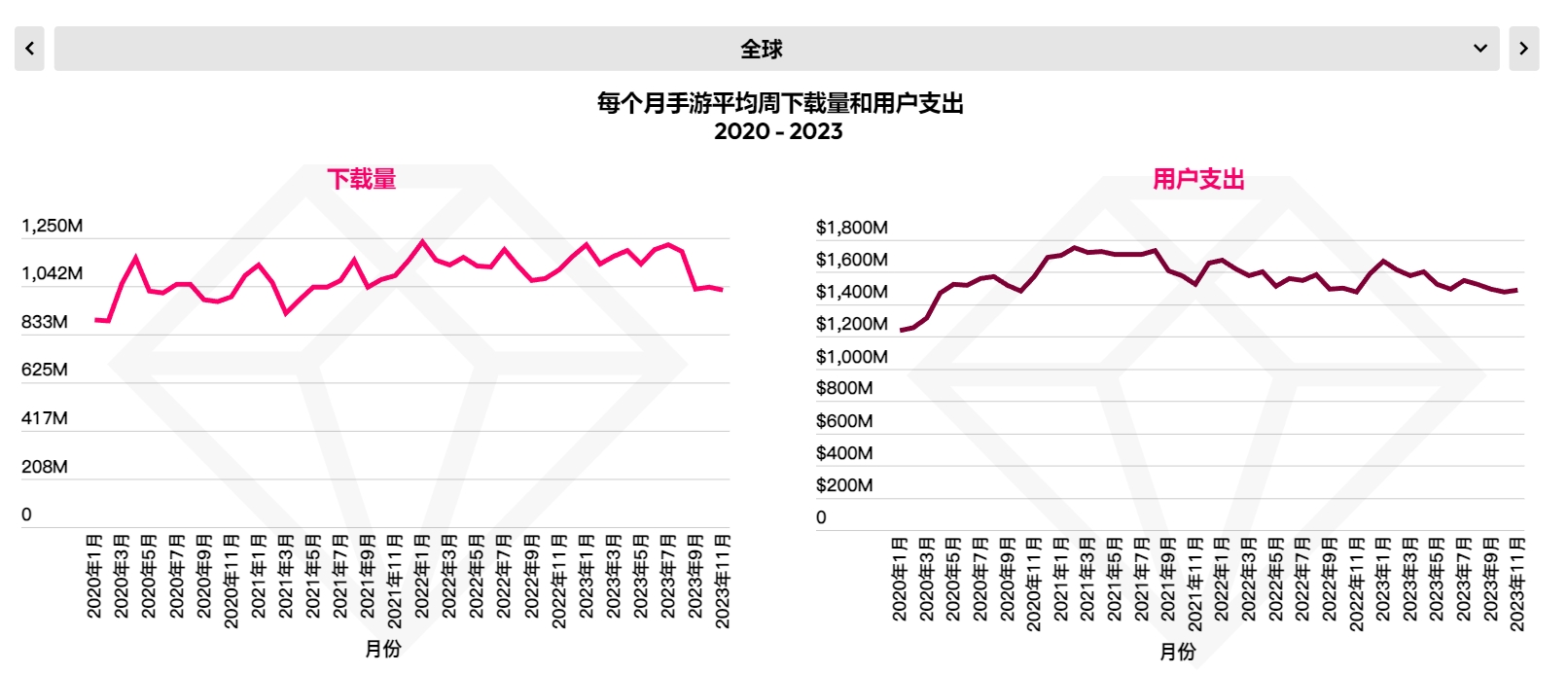

根据 Data.ai 的数据,去年移动游戏消费支出下降了 2%,至 1073 亿美元,并预测 2024 年将实现低个位数增长。

而主机方面,2024 年或许也将面对缺乏新的游戏设备和产品来扩大市场的局面。

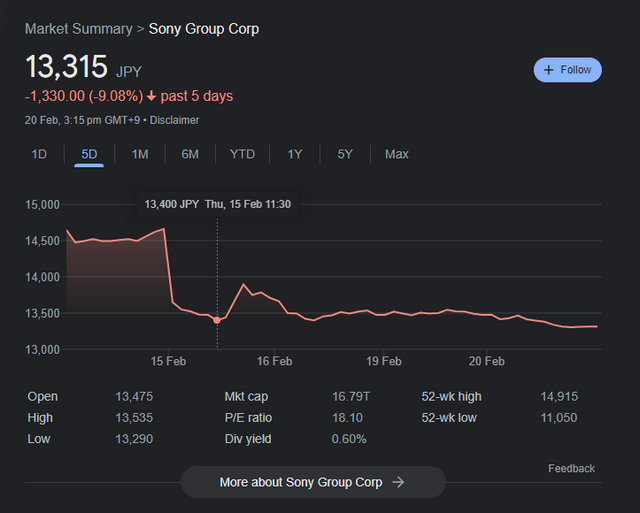

在 PlayStation 5 于 12 月销量突破 5000 万台后,索尼集团总裁兼游戏部门临时负责人十时裕树本周表示,公司“已进入主机生命周期的后半程……因此我们预计从下一个财年开始,销量将逐步下降”。

与此同时,任天堂的 Switch2 网传定档 2025 略晚于市场预期,微软更是从一开始基本就没准备为 Xbox 进行中期迭代。

要知道 2020 年发布的最新一代 PlayStation 和 Xbox 游戏机的市场提振作用目前已经减弱。2023 年 PS5 的大幅降价已导致索尼游戏业务运营利润出现十时裕树所说的“大幅”下降。

虽然对于主机硬件的销售,Enders Analysis 的 Gareth Sutcliffe 表示:“目前游戏行业存在一个特定于主机的难题:没有人购买 Xbox,PS5 在大幅降价后也达到峰值,每个人都在等待 Switch2.0。”

“游戏机已经证明它们不是游戏增长的模式——它们在数字表现上已经达到顶峰。”

但难过的是,硬件销售下滑,软件销售在经过 2023 这一游戏大年后,在 2024 的预期表现也相当乏力。

十时裕树此前就公开表示,索尼“不计划在 4 月份开始的新财年中发布任何重磅现有特许经营游戏”。

Xbox 今年的策略则是寻求在竞争对手的游戏机上销售更多自有游戏,因为在去年斥资 750 亿美元收购动视暴雪后,该公司希望在一个日益饱和的市场中挖掘新的增长来源。

微软游戏部门负责人菲尔·斯宾塞表示,该行业的“基本机会”是在买不起 500 美元游戏机或 70 美元游戏软件的玩家中找到新的增长来源。

“我们如何向今天不玩游戏且无法玩游戏的人提供游戏?我认为我们应该专注于这一点。”

总而言之,作为结果,包括 EA 和 Take Two 在内的一些最大发行商的最新季度数据令投资者大失所望。在 2023 年已经裁员上万人之后,今年全球游戏开发商获奖被迫再裁员数千人。

可以说,当下整个游戏行业感受到的危机感确实与前两年疫情期间实现的增长形成了鲜明对比,当时许多被封锁的消费者将多余的时间和金钱花在了游戏上。

这一商业表现的高峰虽说是了不起的成就,但也成为了游戏行业 30 年“连胜纪录”的终点。该连胜纪录始于 1990 年代中期的初代 PlayStation,并因苹果的 iPhone 而进一步加速。

而这时隔近 30 年的放缓,自然也为整个产业带来了焦虑,菲尔·斯宾塞则引用科技作家兼投资人马修·鲍尔最近的一份报告,该报告显示游戏行业去年增长不到1%,表示:“这比通货膨胀慢,比大多数国家和地区的 GDP 增长都慢,这意味着游戏的相关性(relevance)相对于其他娱乐形式和类别同比之前有所下降。”

市场研究公司 Ampere Analysis 的游戏研究总监皮尔斯·哈丁-罗尔斯则表示:“存在很多商业焦虑:关于增长、关于盈利能力、关于控制预算以及在市场上脱颖而出等。”

“我们正处于一个增长速度慢得多的时代。”

问题复杂,游戏公司很多时候也束手无策

出现了问题,在焦虑的同时,自然大家也都想找到原因。

其中有一些游戏行业自己的问题,包括菲尔·斯宾塞、皮尔斯·哈丁-罗尔斯等人,则针对当下行业内的问题,在金融时报的文章里主要从行业内进行了剖析。

就比如游戏行业内由来已久的大作游戏开发成本上升,同时市场随着新的参与者的加入,竞争愈演愈烈的问题。

“当你在谈论 1 亿美元以上的预算时,即使对于大公司来说,如果你在两到三个项目上失手,那么在商业上,你也会陷入困境,”哈丁-罗尔斯说。

同时像堡垒之夜和 Roblox 这样的免费在线游戏的巨大流行性消耗了原本花在 70 美元游戏上的游戏时间。像 COD 这样的游戏的强大网络效应也让新进入者更难取得成功。

“每个月都有数千个游戏上市,成功率非常低。”“你面临着将新产品推向市场的重大挑战。”菲尔·斯宾塞表示。

风险和竞争变得更加激烈,也推动了索尼、微软、EA 和其他大型游戏公司对好莱坞模式的依赖,即重启相同的大型 IP。

与此同时,游戏行业外的娱乐巨头们也表现出对游戏的巨大兴趣——在萎缩的市场中为现有玩家增加了新的竞争。游戏行业的大型参与者也在不断增加。

除了 Netflix,前不久迪士尼也对 Epic Games 的 15 亿美元的投资,从而帮助迪士尼创建 Bob Iger 此前所说的“一个巨大的用于游戏和娱乐的迪士尼宇宙”。

Bob Iger 在 Epic 交易宣布后告诉分析师:“就像我们从电影和电视中获取 IP,并在我们的公园中表达它们一样,这也是在游戏中实现这一目标的好方法。”

“年轻消费者在游戏上花费的时间与在电视和电影上花费的时间一样多。我得出的结论是,我们必须到场,而且我们必须尽快到场。”

而在此基础之上,不可忽视的是,比如全球经济形势的整体低迷、地缘政治问题、巨头垄断问题等,游戏行业束手无力的问题,也是当下行业困境的主要原因。

大环境不好,游戏行业也只是在其中坚强存活的产业之一。

结语:

在面对游戏行业当前的挑战和不确定性时,“有充分的理由保持乐观”这种稍显空洞的鼓励,多少有些自欺欺人了。

但正如英媒自己所说的,“游戏行业有了 30 年的连续胜利”。在游戏产业 30 年的发展后,放缓甚至是回退是难免经历的阶段,没有人能够一帆风顺,未来游戏行业也将会面对更多难题。

不过随着全球经济回暖,现有市场玩家购买力恢复,南美等新兴市场被进一步发掘,全球游戏行业在面临困难的同时,也会迎来机遇。

重点是,游戏行业的未来是由每一个参与者共同塑造的。通过共同努力,我们能否在挑战和机遇当中,探索游戏行业未来的无限可能,依然值得期待。