GameLook 报道/最近,GDC 发布了《2024 游戏行业现状》报告,对 3000 多名游戏开发者就行业发展、AIGC 趋势以及游戏引擎变化等热门话题等方面进行了调研。

报告显示,过去一年对游戏业是充满挑战的,多个工作室关门、成千上万的开发者被裁员,越来越多的工作室整合影响了工作场景和求职市场的预期。生成型 AI 做好了提升生产效率的准备,不过有些人担心该技术可能会导致更多的业内动荡。

但挑战也会带来机遇。电影和电视改编的兴起为游戏带来了新用户。工作室也在探索游戏引擎选项,工会持续在年轻开发者之间获得支持,一些人在他们的公司成立了工会。他们在自己的游戏部署更多的辅助功能选择,他们越来越对社交每天感到沮丧,而且对强制回到办公室政策意见出现分歧。

游戏开发者们比较关心的问题是裁员、AI 道德、游戏引擎更换和重回工作场所政策。

以下是 Gamelook 整理的完整报告内容:

如果说今年对游戏开发商来说是艰难的一年,那就有些轻描淡写。开发商总是面临随着技术变革和工作场所带来的逆境和不确定性。因为技术动荡和工作场所不稳定性继续改变更广泛那的行业场景。在这样的不稳定时期,《游戏业现状 2024》报告捕捉到的观点和经验就显得比以往任何时候都更重要。

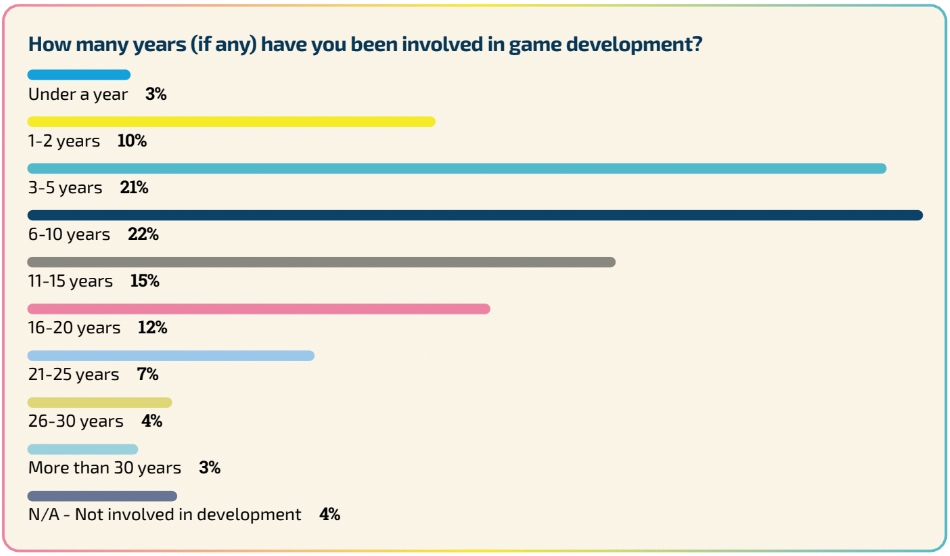

大部分开发者从业低于 10 年,更多人喜欢在小团队工作

受访者当中参与游戏研发在 10 年或者以下的人仍然是多数(56%),与之前几年保持连贯。

今年我们希望对在游戏业最长的人群进一步了解,他们是在游戏行业数十年的决策者。基于调研,我们发现从业 21 年以上的开发者当中,男性占据大多数(87%),白人男性是整体资深开发者最主要(92%)的组成人群。

当我们观察单个群组(按种族和性别)的时候,我们发现在哟西研发有着 20 年或以上经验的人群中,一小部分人是亚洲男性(15%)、西班牙语、拉丁语或者西班牙男性(8%)、黑人男性(6%)和白人以及亚洲女性(各5%)。调研结果中,黑人女性、西班牙语、拉丁语或西班牙女性占比为零。

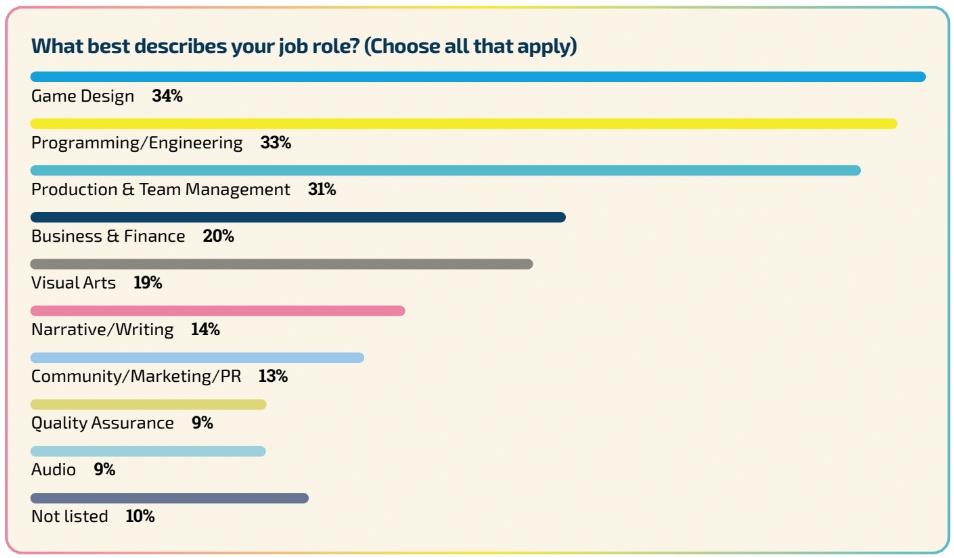

受调查者们的头部工作岗位分别是游戏策划和编程/工程,尤其是对于年轻开发者。几乎半数 18-24 岁被调查开发者表示他们从事游戏策划(45%)或编程(43%)。

十分之一的被调查者指出,其他工作岗位不在列表中。这些包括教育家和学生、技术美术、高管和游戏调研者。少数受访者表示他们从事的是可达性、本地化、人才获取和生成型 AI 等服务方面的工作。

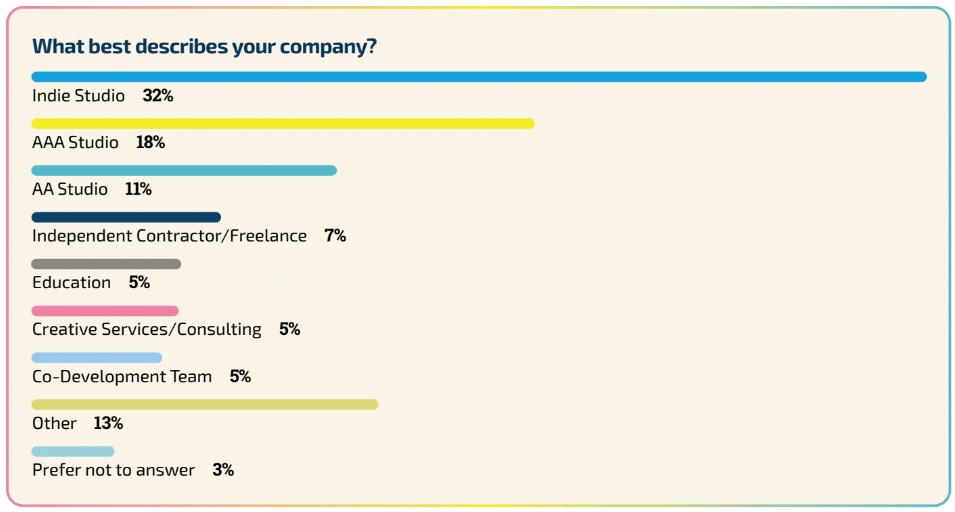

至于公司类型,32% 受访者表示他们为独立游戏工作室工作,其次是 3A 工作室和 2A 工作室。大部分受访者(57%)都在低于 50 人规模的工作室上班。与此前几年一样,大牌工作室有更多的员工数量。四分之三(75%)的 3A 开发者们都在超过 250 人规模的公司工作,而同样比例的独立开发者则在不足 20 人的工作室工作。

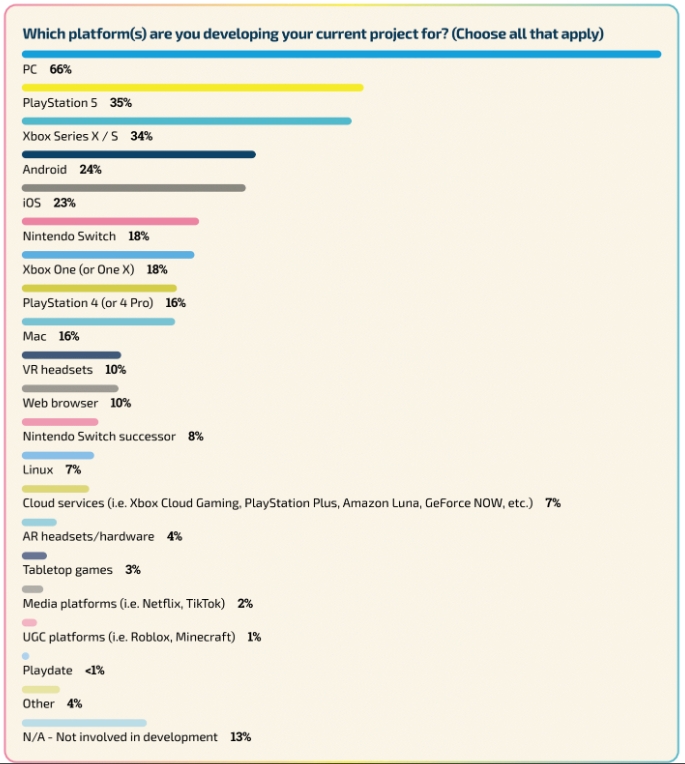

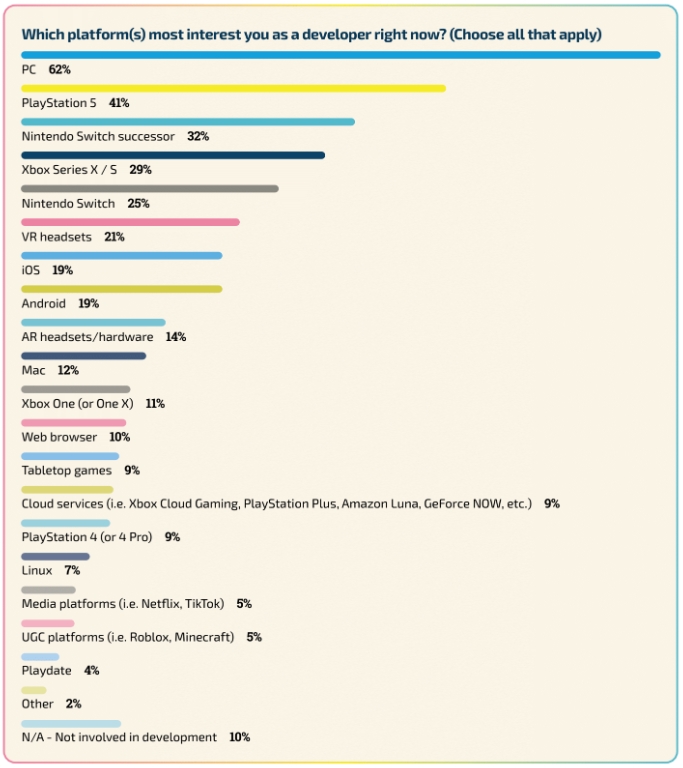

PC 仍是最主流的平台,开发者们在关注任天堂 Switch 后续产品

我们每一年都会请求开发者们分享他们研发游戏的平台,以及未来希望支持的平台是什么。PC 仍是受访者们现在(66%)和未来项目(57%)最主要的平台选择。

涉及主机平台,PS5 仍然比 Xbox Series X/S更受欢迎,33% 受访者表示他们下一个项目将登陆 PS5 硬件,而 Xbox Series X/S则只有 30%。大约7% 的开发者表示他们在从事专门为 Xbox Cloud Gaming 和 PlayStation Plus 这样的云服务研发游戏。

手游平台的受欢迎度持续下降,当被问到他们的下一款游戏将支持什么平台的时候,五分之一的受访者表示他们考虑安卓或 iOS(比一年前低了 16%)。

在开发者兴趣方面,PC 仍然是最受喜欢的平台,PS5 则是最受欢迎的主机。更多的受访者表达了为任天堂 Switch 后续硬件研发游戏的兴趣。

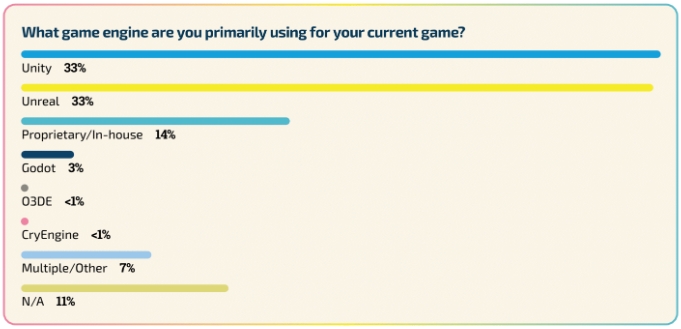

去年三分之一开发者更换了游戏引擎或考虑这么做

2023 年 9 月份,Unity 宣布了一个“下载收费”政策,根据游戏安装量收取 Runtime 费用。这导致业内开发者普遍反对,Unity 也被迫修改了政策。随后,我们希望知道游戏开发者们在使用什么引擎或者是否考虑切换不同引擎。

按照调研结果,虚幻引擎和 Unity 是使用最多的游戏引擎,各有 33% 的开发者表示他们主要的工具就是两个引擎。其次受欢迎的是专有或内部引擎,以及开源游戏引擎 Godot。

然而,似乎一些开发者在考虑更换引擎。三分之一的受访者表示他们要么在过去一年考虑过更换引擎,要么已经这么做了,而接近一半的受访者表示他们没有考虑换引擎。

被问到可能切换游戏引擎原因的时候,很多开发者称 Unity 的政策是主要动力。据 Omdia 的公开分析,51% 的人表示希望将游戏引擎切换为 Godot,要么是从 Unity 转向虚幻引擎。

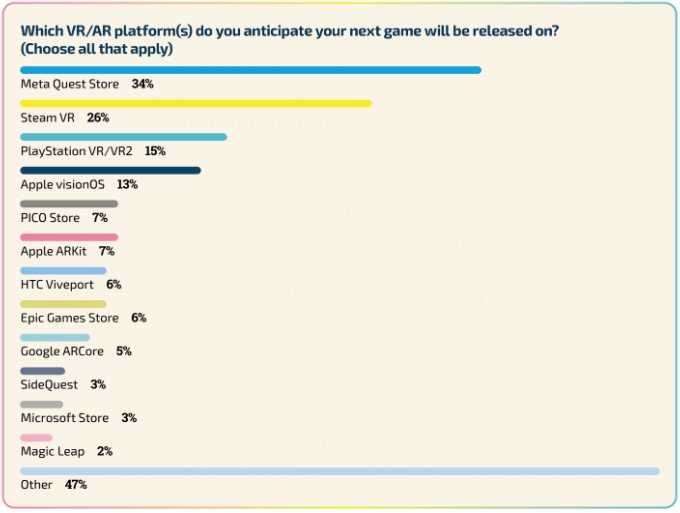

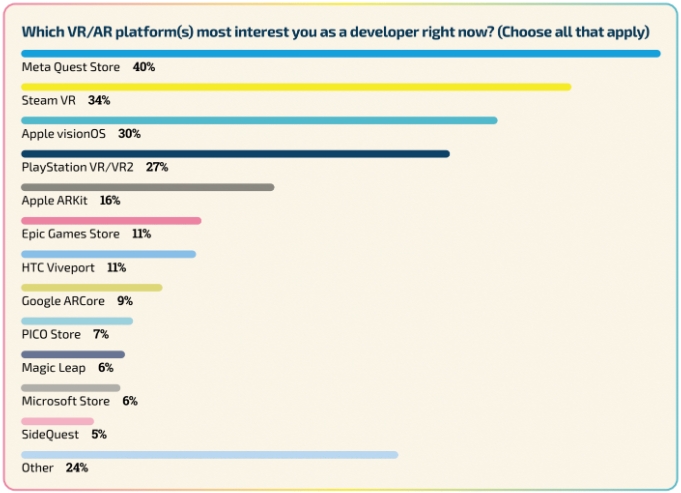

Meta Quest 在 VR/AR 处于领导地位,但 Apple Vision Pro 在引起人们的兴趣

Meta 一直在投入数十亿美元增长他们的元宇宙,而其他公司,比如苹果、Valve 和索尼则继续开发虚拟和增强现实硬件,似乎增加的投入并没有对游戏业带来很大的影响,至少目前还没有。

根据调查,36% 的开发者表示他们已经参与了 VR/AR 游戏研发,比此前两年都有下滑(2023 年 38%、2022 年 42%)。

有 VR/AR 项目研发经验的人则对当前(33%)和未来(34%)游戏更倾向于 Meta Quest。Meta Quest 也是开发者兴趣最高的 VR 平台,其次是 Steam VR 和苹果 Vision Pro。几乎半数受访者选择了其他,其中大部分表示他们并没有在做任何 VR/AR 游戏。

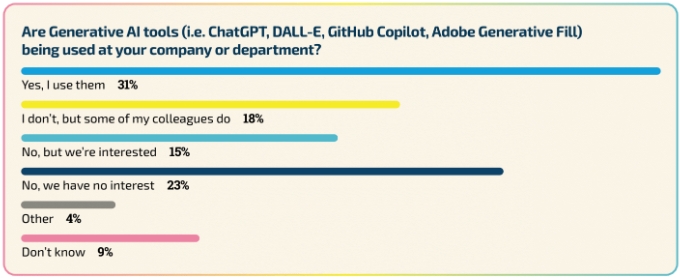

生成型 AI 工具正在进入游戏研发领域

生成型 AI 技术在过去一年热度增加,ChatGPT、GitHub CoPilot 和 Midjourney 等平台都拓展了用途,并且让这些工具更容易使用。随着越来越多的公司在生成型 AI 领域投入时间和资源,我们询问了开发者正在利用哪些工具,以及他们可能担忧的是什么。

几乎半数(49%)受访开发者表示生成型 AI 目前已经运用在他们的工作场所,31% 的人表示他们个人使用生成型 AI 工具,还有 18% 的表示不使用,但自己的同事在用。大约四分之一的人表示,他们对使用生成型 AI 工具不感兴趣。

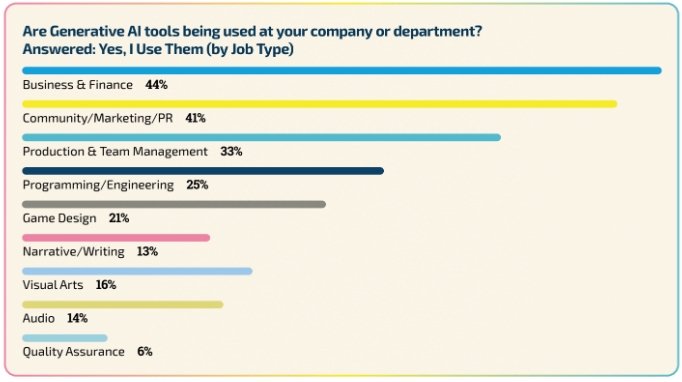

独立游戏工作室的开发者们更可能使用生成型 AI 工具,37% 的人表示们个人在利用这个技术(3A 和 2A 工作室开发者这个比例为 21%)。商务和营销专家最喜欢使用这些工具,而 QA 和剧情从业者则最不喜欢使用。

游戏开发者使用这些工具做什么?大量受访者对代码辅助和加速内容创作流程感兴趣。开发者们被使用 AI 来自动化重复任务感到好奇,然而,还有少量开发者表示,他们没有看到 AI 技术的使用案例。

半数开发者在有生成型 AI 政策的公司工作

超过半数的开发者表示他们的公司引入了在工作场所使用生成型 AI 的相关政策,很多人表示他们的公司规定使用这些工具是可选项,只有2% 的人表示他们在上班的时候被强制使用生成型 AI,还有 12% 的人不被允许使用。

3A 工作室比独立游戏工作室更可能推出使用生成型 AI 工具的政策,尤其是在限制方面。五分之一(21%)的 3A 开发者表示他们公司禁止使用这些工具,而独立游戏开发者这个比例只有9%。

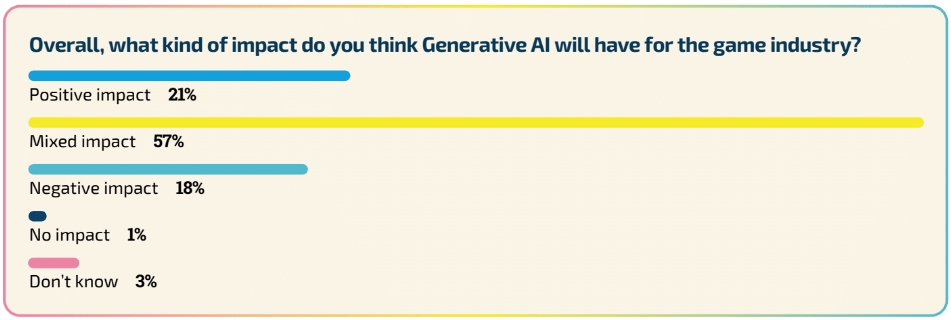

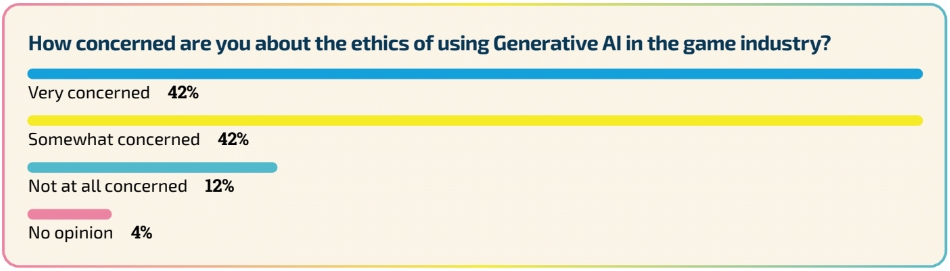

五分之四开发者担心使用 AI 的道德问题

提到生成型 AI 对游戏行业的整体影响,开发者们似乎并不确定。大部分受访者都表示生成型 AI 的影响将会喜忧参半,五分之一的人将其影响描述为要么正面要么负面。

在商务、营销和编程领域工作的开发者更可能说该技术可带来积极影响,而在叙事、视觉艺术、和 QA 领域的开发者更可能认为它的影响是负面的。

尽管开发者们对生成型 AI 对行业的影响似乎不那么确定,但他们对道德影响却非常确定。大部分(84%)开发者表示对使用生成型 AI 的道德问题感到担心,只有 12% 的人表示不会担忧。

开发者们分享了该技术的一系列潜在问题,有人担心生成型 AI 的使用是否会导致游戏公司更多的裁员,还有人表达了这些工具对侵权或者 IP 盗用的担忧,以及 AI 工具制作者在训练他们模型的时候是否会在不经创作者同意的情况下使用数据。

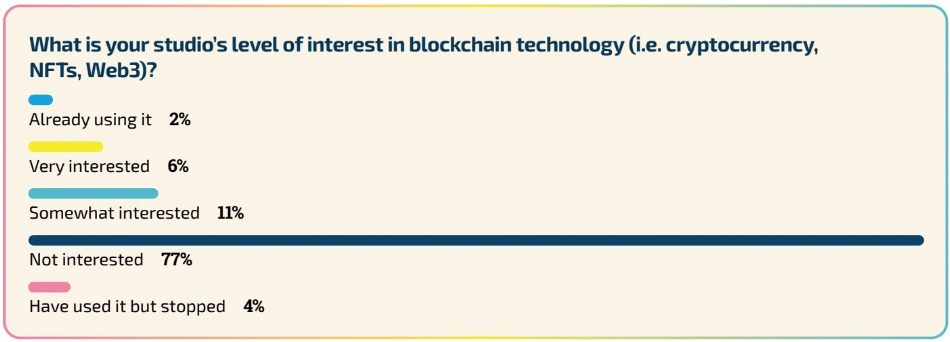

对区块链技术的兴趣持续下滑

过去一年,工作室继续在尝试加密货币以及 NFT 这样的区块链技术,但似乎更多的公司开始对其失去兴趣。

大约 17% 的开发者表示他们的工作室对区块链技术感兴趣或非常感兴趣,比 2023 年的 27% 明显下降。超过五分只是的业内专业人士表示,他们的公司对使用任何形式对区块链技术都不感兴趣,4% 的人表示他们的公司此前使用过,但已经停掉了区块链技术。

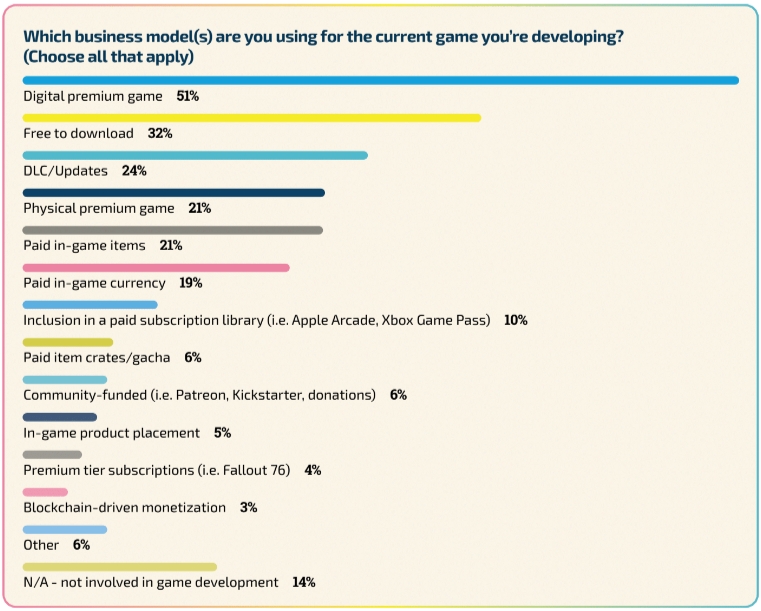

付费下载是首选商业模式

我们让参与者分享了他们目前项目的商业模式,以便看到开发者们和游戏公司如何对他们的游戏进行变现。半数受访者表示他们当前项目是数字付费游戏,其次是免费下载、DLC 内容和实体零售。

像 2023 年一样,使用最少的商业模式就是付费订阅和区块链驱动的变现模式。

社交媒体是最大的营销平台,但开发者们对X感到沮丧

口碑和社交媒体是游戏开发者最多使用的营销工具,86% 的人表示他们都使用了这些方法。随后是实时交流工具,如 Discord 或 Slack(74%)、Twitch 或 YouTube 这样的流媒体(71%),以及在线活动(71%)。最不受欢迎的营销方式就是游戏内交叉推广和促销,其次是 KOL(57%)和付费广告(58%)。

社交媒体看起来是游戏营销的主流工具,半数受访者表示他们经常在营销中使用社交媒体(46% 选择口碑营销)。但社交媒体本身并非没有挑战,随着持续变化的社交场景,开发者们被要求分享他们使用什么平台推广自己的游戏。

X 仍然是最广泛使用的平台,76% 的开发者表示他们在使用X做游戏推广,随后是 YouTube(64%)、Facebook(63%)和 LInkedIn(61%)。像 Threads、BlueSky、Mastodon 和 Cohost 这样的新平台也取得了突破,大约十分之一的开发者表示他们已经尝试过。

在通信、营销和 PR 领域工作的开发者使用 TikTok 比其他所有岗位都多 57%,使用 Instagram 的人数多 39%。非洲国家的开发者们使用 WhatsApp(54%)比全球开发者更多(10%)。亚洲国家受访者更喜欢使用特定区域的服务,如微信或 Line(各 23%)、新浪微博(19%)和腾讯 QQ(18%)。

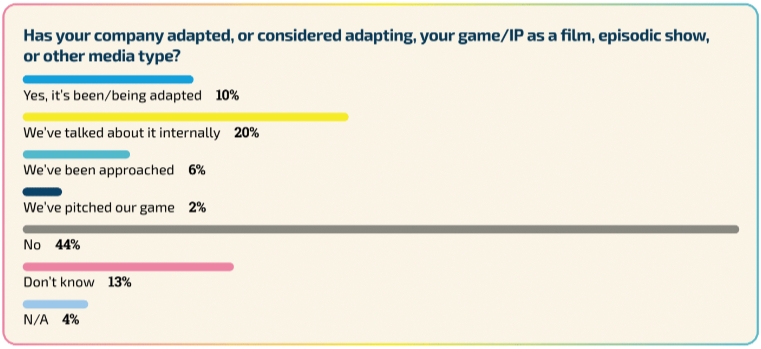

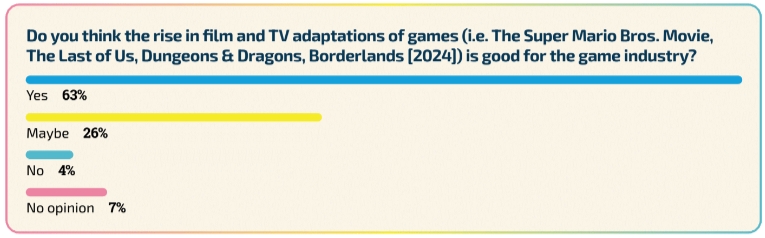

四分之一的 3A 开发者有游戏被改编为电影或电视剧

游戏改编电影或电视剧已经有几十年的历史,但过去 12 个月进入了全新阶段。如《The Super Mario Bros. Movie》、《Five Nights at Freddy’s》、《The Last of Us》以及《Dungeons & Dragons:Honor Among Thieves》都取得了口碑和商业成功,一些工作室也在专注未来项目的数十个游戏,这似乎对游戏业也带来了影响。

据我们的调研,10% 的开发者表示他们的游戏正在(或已经)改编为电影、电视剧或其他媒体,这个数字在 3A 工作室增长到 26%。五分之一的受调查开发者表示他们的公司内部讨论过改编,总的来说,38% 的开发者表示他们的游戏进行电影和电视改编已经提上日程。

开发者们是否认为在这是件好事?很多人都是认可的(63%)。另一方面,4% 表示电影和电视改编都游戏业不好,而 26% 的人表示不确定。

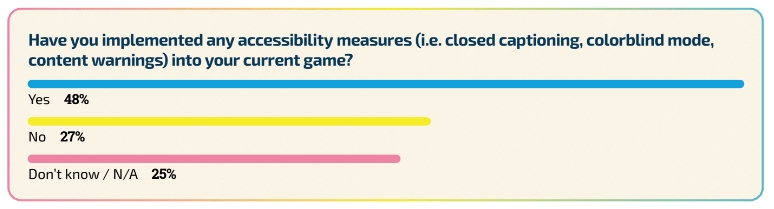

半数开发者表示他们的公司在游戏中部署了辅助措施

似乎采用辅助功能出现了有前景的增长,接近半数(48%)的受访者表示他们的公司都在当前项目部署了辅助措施(高于 2023 年的 38%),而 27% 的人表示他们的公司没有部署任何辅助措施(比 2023 年的 32% 有下降)。

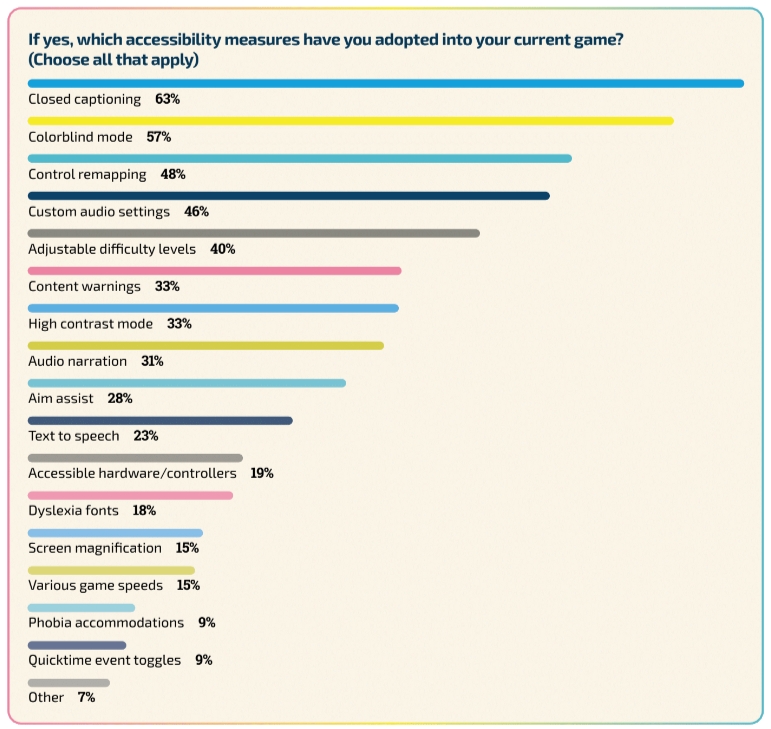

从调研结果来看,最受欢迎的辅助功能包括隐藏字幕、色盲模式和操作重置。其他比较受欢迎的功能包括内容警告、可用硬件和操作等。

对公司 DEI 努力的信心下降

过去几年,很多公司都宣布专注于多元化、平等和包容性(DEI)。但调研结果显示,开发者们对公司的 DEI 努力越来越信心不足。

开发者们对游戏业可持续的努力越来越沮丧

按照我们的调研,72% 的开发者认为他们公司的可持续努力是成功的,比一年去的 90% 明显下降。最大的变化是认为根本不成功的比例,从 2023 年的 10% 增长到了 27%。

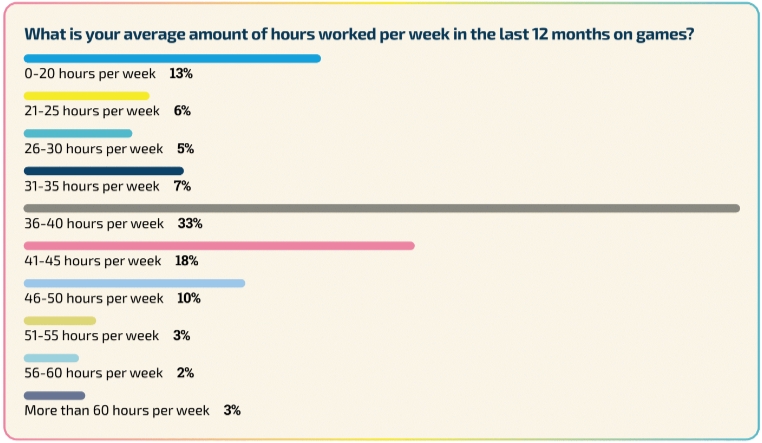

大部分开发者每周工作时间低于 40 小时

三分之二的受访者表示过去一年每周工作时间低于 40 个小时,33% 的人表示每周工作 36-40 个小时。

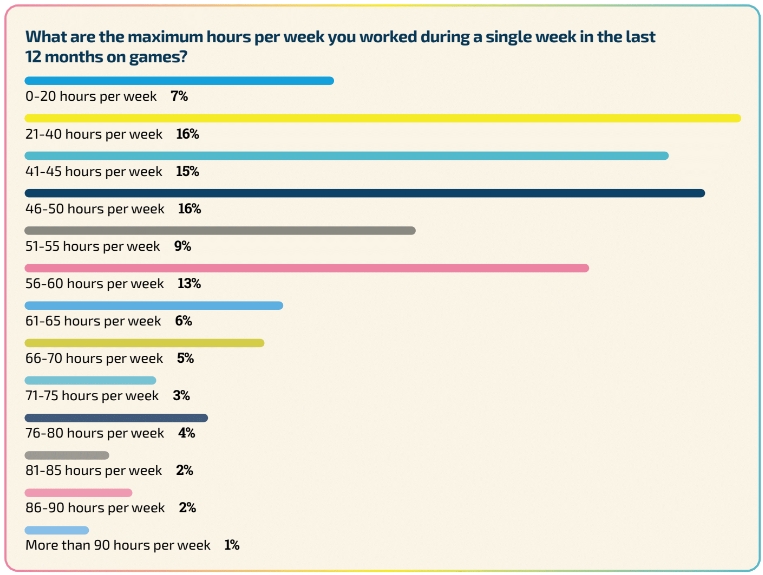

至于每周工作的最大小时数,53% 的受访者表示他们最多每周工作 41 到 60 小时之间,大部分人表示他们每周工作最多 40 个小时,比超过 60 小时的开发者比例高很多。

71% 每周工作超过 40 小时的开发者表示,加班主要是因为自我压力。其他原因包括员工数量减少和害怕影响,还有就是来自管理层的压力,三分之一的人表示他们不认为工作时间过多。

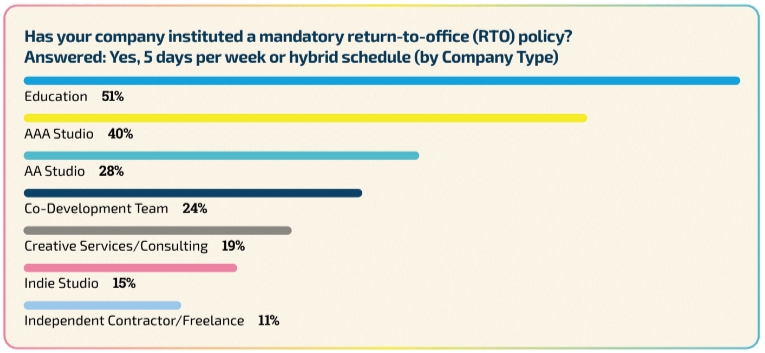

3A 开发者更可能有强制 RTO 政策

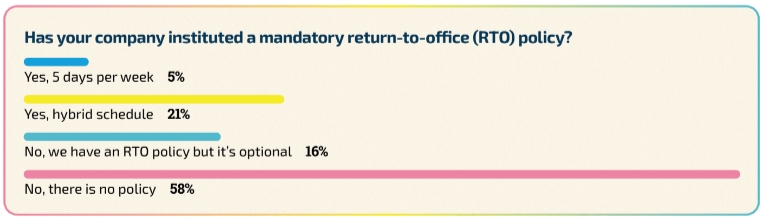

远程工作始终是游戏行业的一部分,但后疫情时代使得居家办公被转变,很多公司都提出了回到办公室政策(RTO),我们希望了解这是否给开发者们带来了影响,简而言之,这取决于你在哪里工作。

四分之一(26%)的开发者表示他们公司有某种形式的强制回归办公室上班,要么是办公室全职、要么是混合办公模式,而其余(74%)则没有 RTO 政策,或者他们将办公室上班作为可选项。

3A 开发者似乎受到影响更大,40% 的人表示他们被强制要求会办公室上班,而独立游戏开发者和 2A 开发者这个比例分别是 15% 和 28%。

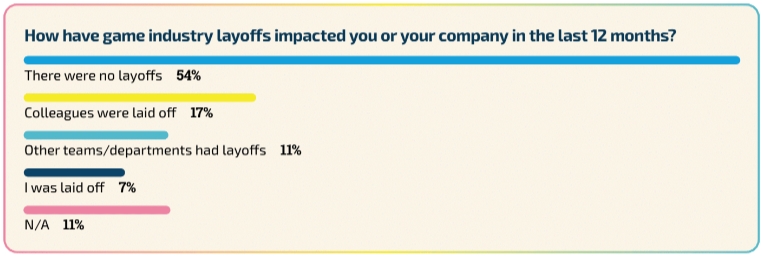

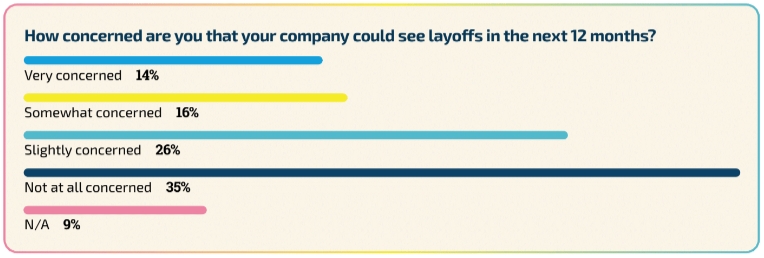

三分之一的开发者受裁员影响,半数担心会有更多裁员

过去 12 个月里,裁员冲击了整个游戏行业。似乎每一周都有裁员的新消息。

三分之一的开发者(35%)表示他们受到裁员影响,要么是他们的团队或公司有裁员,要么他们自己被裁员。QA 开发者似乎是受影响最大的,22% 的开发者表示他们在 2023 年被裁掉,商务和金融职业被裁员的比例最少(2%)。

超半数受访者(56%)表达了对自己公司未来一年裁员的担忧,三分之一的人表示根本不担心。

开发者们对行业并购越来越反感

与 2023 年的调研相比,工作室收购与合并数量增加,但今年,开发者们对并购和它们对行业的影响态度更加消极。

只有5% 的开发者认为并购对行业是好事,43% 的人认为并购会对行业带来负面影响,2% 的人表示没有影响。

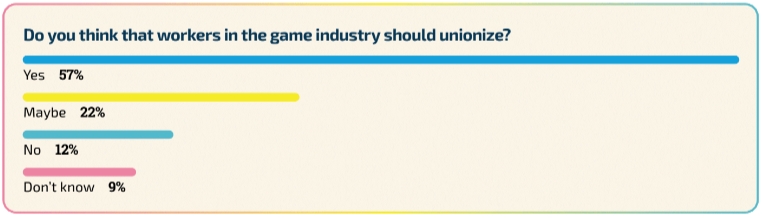

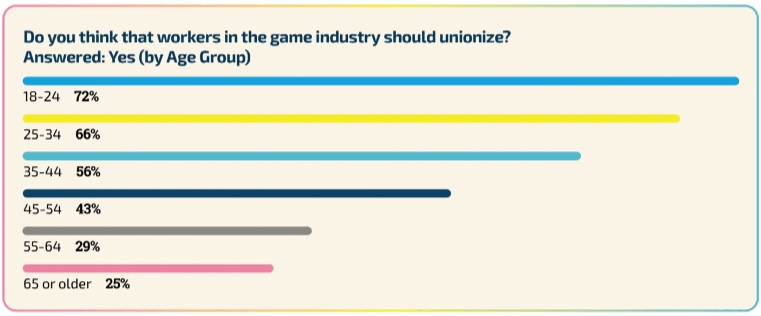

年轻开发者比老开发者更可能支持工会

过去 12 个月里,游戏业内的工会话题持续增长。它也给开发者带来了影响,5% 的开发者表示他们目前是工会的一员。

据我们调研,57% 的开发者喜欢工会,12% 的人反对。叙事策划更可能喜欢工会,而商务和金融领域开发者最不可能支持。

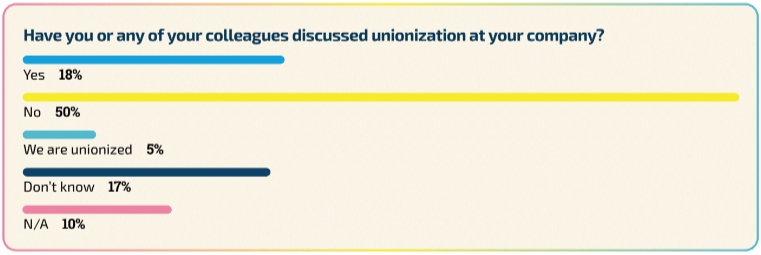

不足五分之一的人表示他们在自己的公司讨论过工会,60% 的人表示还没有谈过这个话题。三分之一(35%)的开发者表示自己的公司支持工会,23% 给出的喜忧参半的回应,11% 的人表示反对,还有 18% 的人表示不知道。

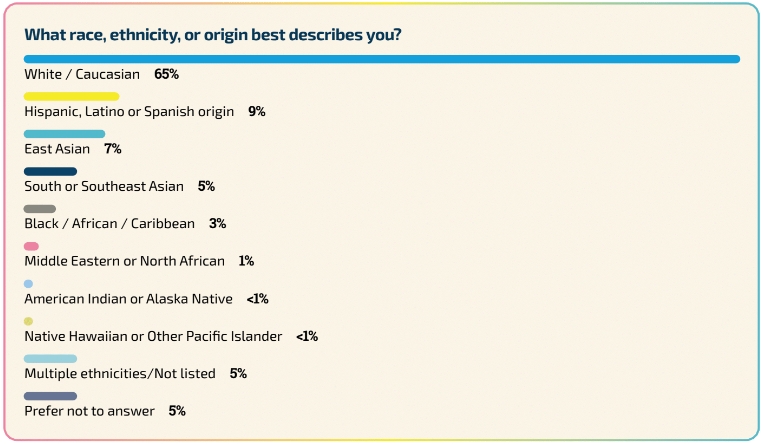

千禧一代占游戏开发者大多数,行业仍主要是白人和男性

从对用户年龄调查来看,游戏开发者最大的群体就是 25-34 岁人群,,其次是 35-44 岁和 45-54 岁。千禧一代似乎占据了游戏业劳动力的大部分,目前业内 18-24 岁开发者的人数比 55 岁以上更多。

当被问到种族、民族或出身,三分之二表示他们是白人,其次是西班牙人、拉丁语系以及东亚。

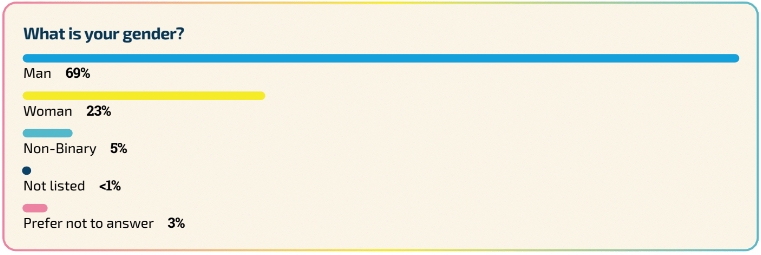

性别方面,男性仍然占三分之二的开发者,23% 的受访开发者表示自己是女性,5% 的人表示自己是非二元性别。LGBTQ+ 社区成员的开发者占受访者的 21%,71% 的人表示他们不是,7% 选择不做识别。

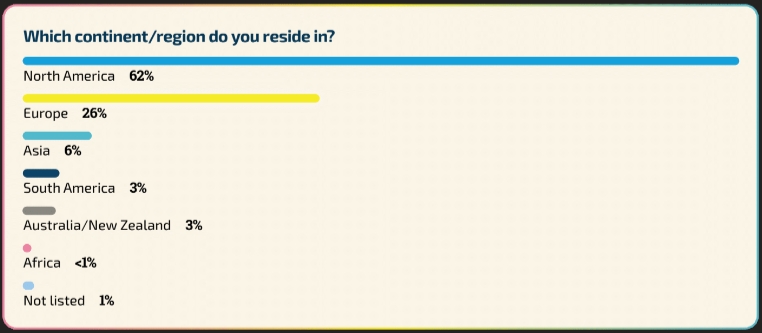

区域来看,与之前几年类似,62% 受访者表示他们住在北美。