文|DataEye

《元梦之星》去年 12 月 15 号公测,到今年 1 月 24 号已 40 天。

1 月 26 号,《元梦》官方公布首月注册量超 8000 万,诞生了数千万张用户自创地图。此番秀肌肉,让人好奇:战况如何了?

在基本告别了“新游红利”、“新鲜感”后,《元梦》VS《蛋仔》已进入持久战阶段。各项指标逐渐常态化,也更有观察分析的意义。

双方战况如何?刨除了软文、广告、水分,如何从数据角度客观解读二者这 40 天战况?

市场表现,用户与留存

【事实&数据】

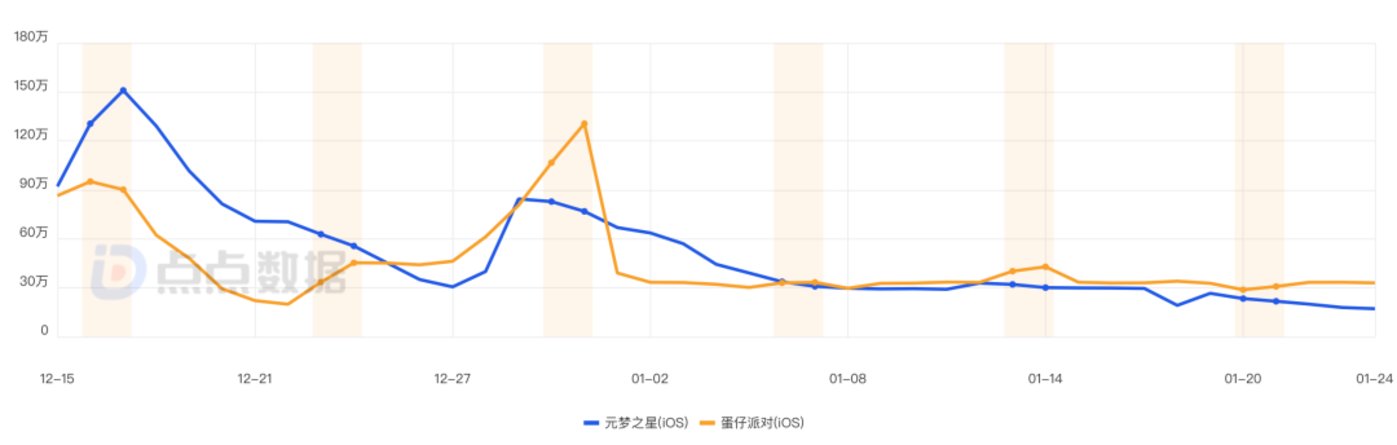

根据点点数据,每日最终 iOS 畅销榜方面:两款游戏排名如下。去年 12 月中旬,《蛋仔》、《元梦》都进行了游戏史上最大的福利活动,《元梦》率先“将派对游戏福利打上去”,排名更靠前。

2024 年 1 月以来,两款游戏畅销排名波动下滑,《蛋仔》“百亿补贴”后,抢先攀升。随着 1 月 26 日新赛季开启,二者也全部重回前列,又进入相持阶段。作为大 DAU 赛道,1 月以来两款游戏畅销排名波动,都在 30 名以内,均好于外界预期。

总收入方面,《元梦》更高。根据点点数据,12 月 15 号—1 月 24 号 iOS 端预估收入(已扣除平台分成)《元梦》为 1.52 亿元人民币,《蛋仔》为 1.32 亿元人民币(预估数据一般略偏保守,但我们多方比对后认为总体合理)双方差距不大。《元梦》的高峰在游戏上线初期,《蛋仔》的高峰在元旦期间。

根据 DataEye 独立测算,12 月 14 号后,《元梦》次留约 51.25%,《蛋仔》约 46.56%。《元梦》略优于《蛋仔》同期。

【DataEye 研究院观点】

“疯狂”百亿补贴,《蛋仔》不要利润了?《蛋仔》DAU 更高、ARPU 偏低因此预估收入和《元梦》基本持平。预计《元梦》ARPU 更高。元旦后《蛋仔》收入表现更突出,主要因为营销的频次、力度,高于《元梦》或任何游戏,商业化凶猛,特别是元旦期间营销“子弹打满”、元旦后做百亿补贴刺激。

按照《蛋仔》官方公众号,其百亿补贴,每个用户保底得 20 元。可以简单计算:《蛋仔》有超 1 亿的月活,假设有 1 亿玩家都领保底补贴,就是撒币 20 亿,如果领更多则必然超过,这个撒币规模应该大幅超越了《元梦》公测。网易 2023 Q3 单季净利润 80 亿。如果百亿顶格补贴出去,那单个季度利润清0?可见这招凶猛、疯狂!

《元梦》反而“不追求商业化”。相反,接近天美的人士告诉 DataEye 研究院:《元梦》一直不追求商业化。如何解读这句话呢?DataEye 研究院认为:其一,《元梦》做线下衍生品、布局小游戏云游戏,对内容、达人进行深耕,显然是期望抢占各种社交娱乐场景、打造 IP,暂时不着急变现;其二,《元梦》玩家与《蛋仔》有差异、能共存,并没有把对方当“你死我活的死敌”,因此短期商业化竞争意识并不太强;其三,不追求商业化,应该不等于完全不要商业化,《元梦》是腾讯“总办级别”的产品,应该是目光着眼于战略布局,堆 DAU、占入口、看长远。参考微信当年也不着急商业化(现在商业化程度也不重)。

福利刺激,两款游戏次留都较高。一般而言,手游 APP 的留存率,次留标准是约 30%,七留标准约 15%(不同赛道有较大差异,越轻度的游戏要求越高)。《元梦》《蛋仔》次留都比这一标准高得多,主要因为是中轻度游戏、有社交粘度、且补贴福利较多、氪度也不高(完全可以 0 氪)。

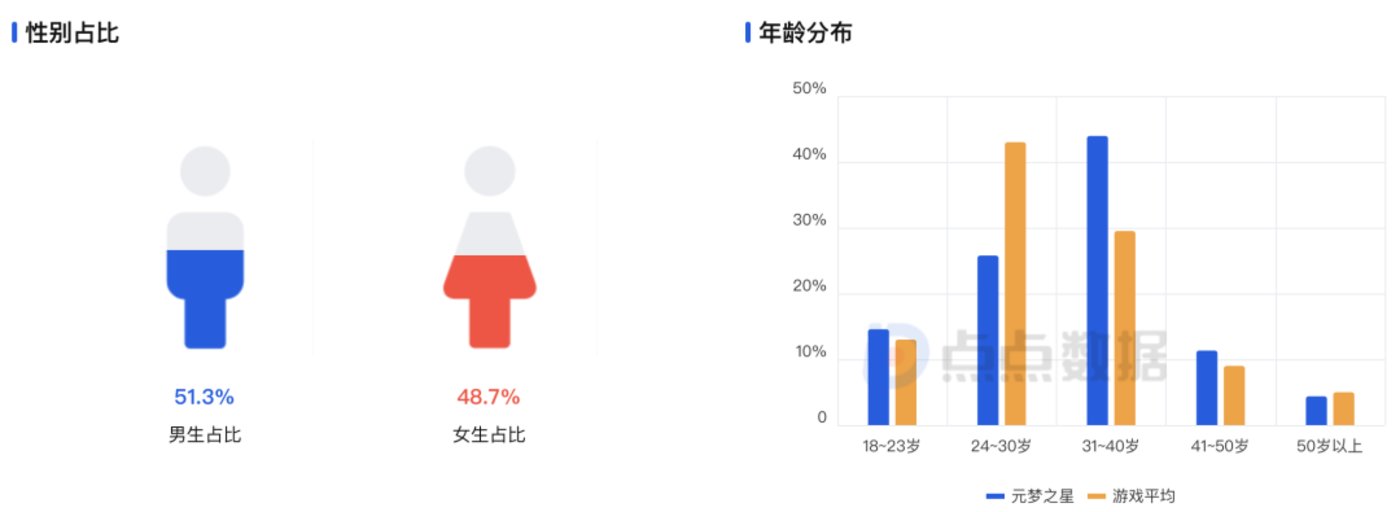

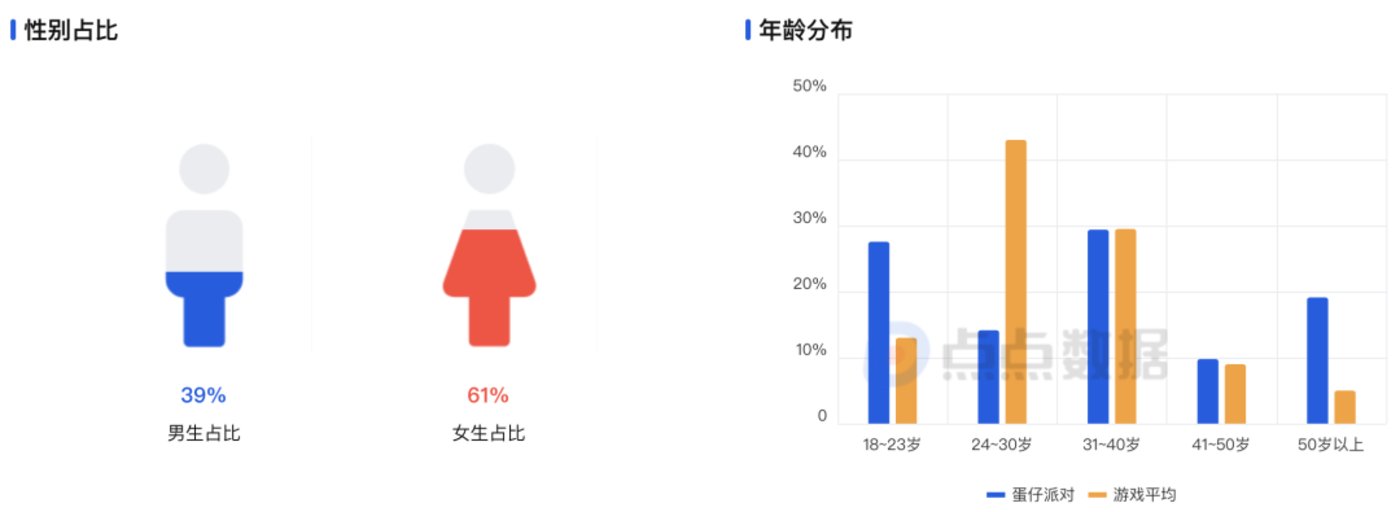

《元梦》留存为何略微高于《蛋仔》?这可能主要因为《元梦》的玩家多为中青年,且男女对半,同时《元梦》是个新游有新鲜感。相反,《蛋仔》低龄玩家多,女玩家较多占 6 成以上,同时又是大 DAU 老游戏,新下载用户大多是回流玩家,对游戏有一定了解。进入 1 月,乙游大战,可能会影响两款游戏的留存。派对游戏受假期、周末等影响较大,7 留、30 留不具备参考价值,短期的留存波动也正常。

△《元梦》用户画像(只统计了 18 岁+玩家)

△《蛋仔》用户画像(只统计了 18 岁+玩家)

目前双方的成绩仍胶着,还得看春节。

买量投放&效果型达人

【事实&数据】

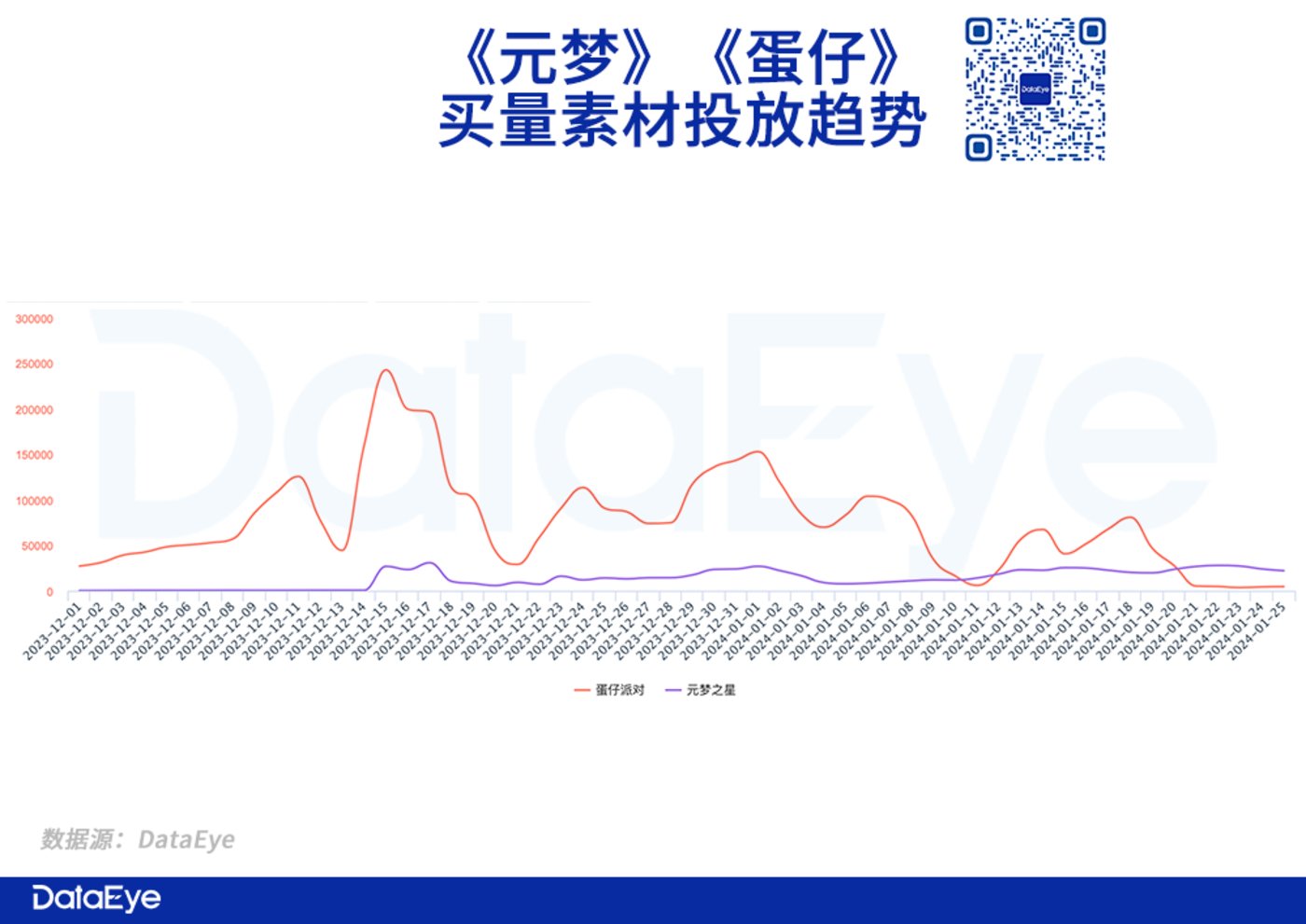

(一)投放量

ADX 数据显示,12 月 15 号—1 月 25 号,《蛋仔》投放下滑,从 12 月中旬每日视频+图片 20W+,下滑至 4500+。

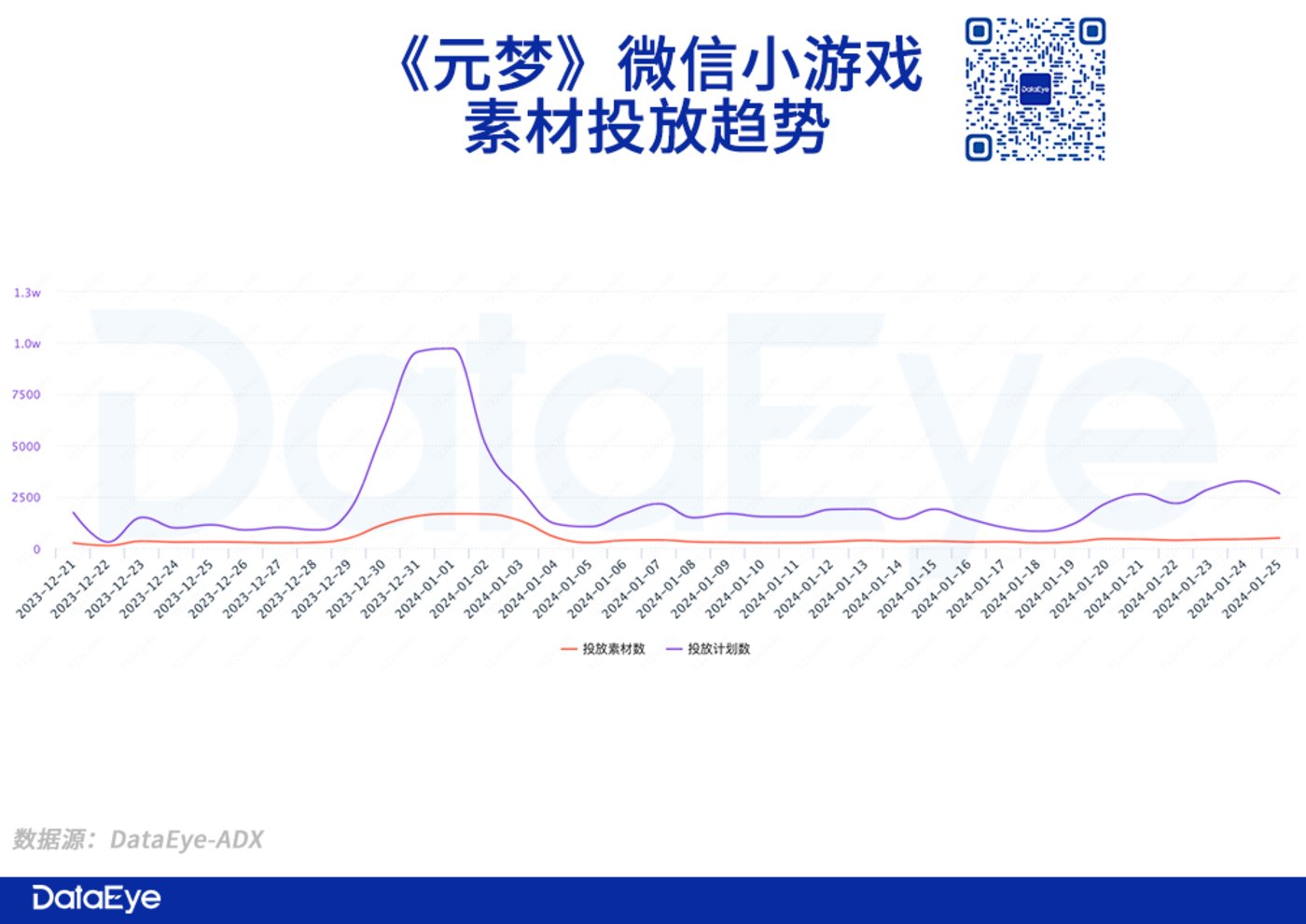

相反,《元梦》稳中微升,每日视频+图片 2W+。而微信小游戏端,则在元旦前后集中投了一波,但之后又下滑至每天视频+图片 300 左右水平。

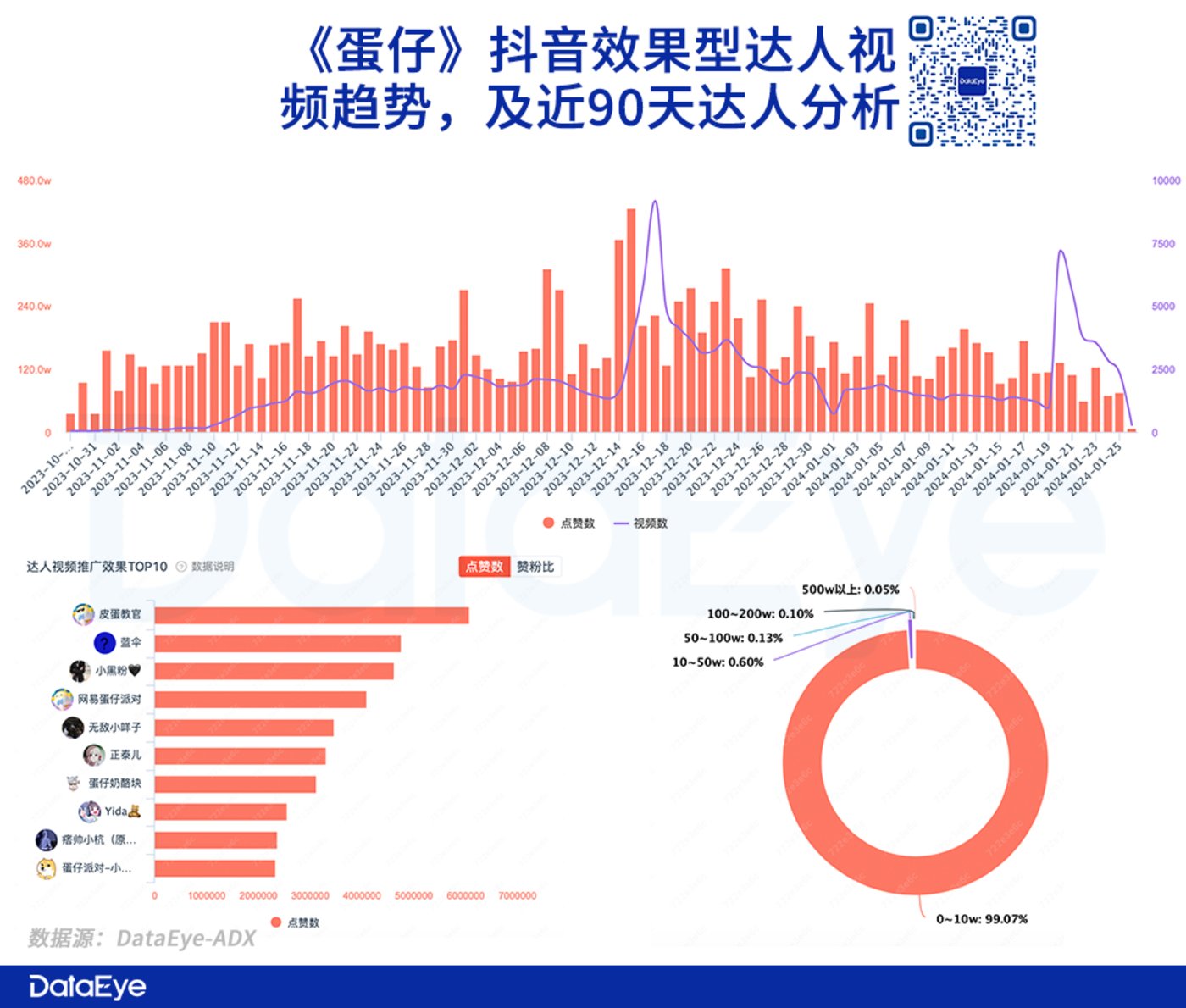

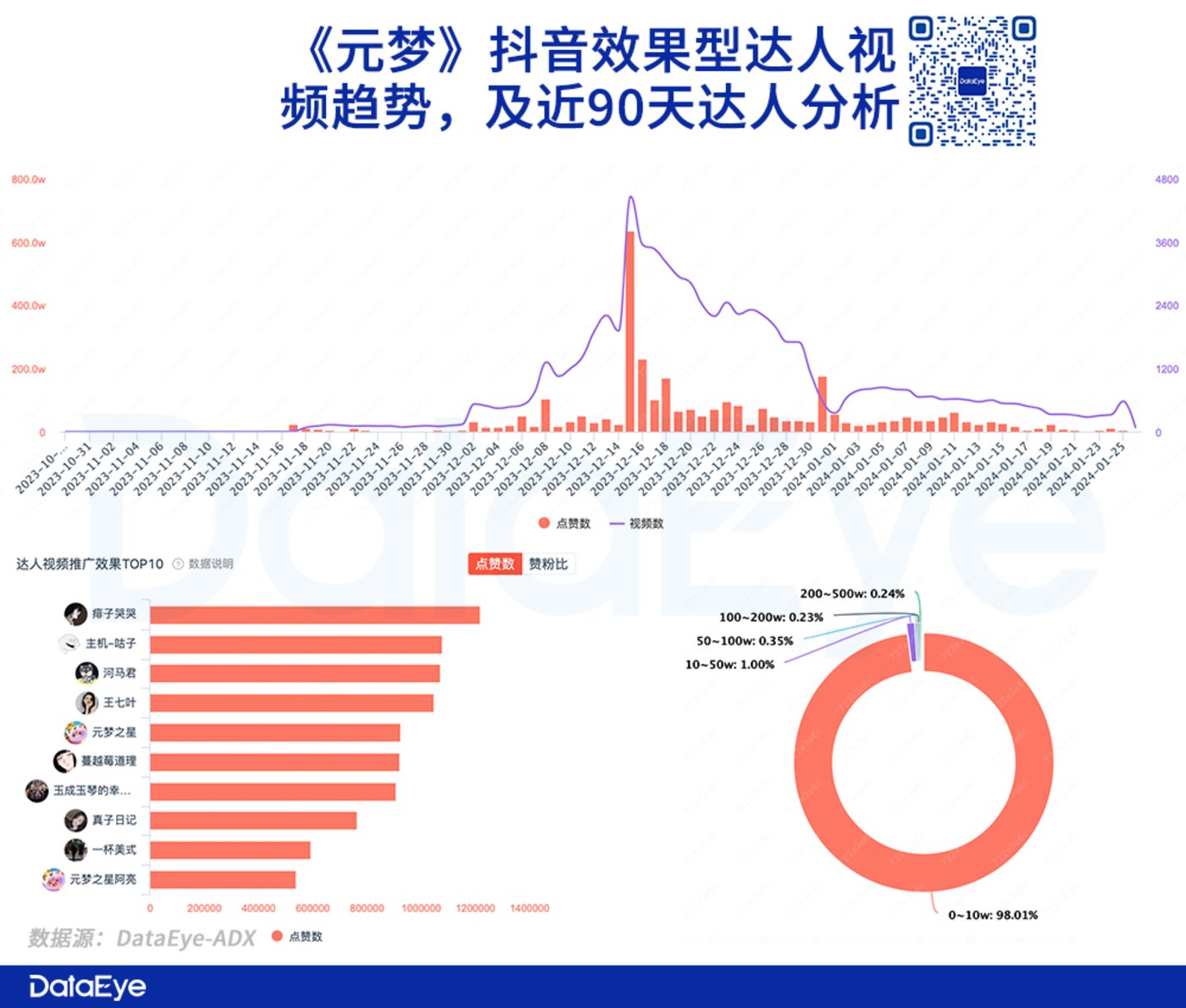

(二)抖音效果型达人视频(挂链)

ADX 数据显示,《蛋仔》抖音效果型达人视频总体平稳,目前每日挂链视频数在 1000-2000。而《元梦》在上线前后出现高峰,之后呈现下滑,目前每日挂链视频数在 300-1000。两款游戏都一直在推抖音游戏发行人计划,预估 CPA 单价在 15 元左右。两家截至 26 号的近 90 天,都是 10 万以下粉丝的达人参与更多。

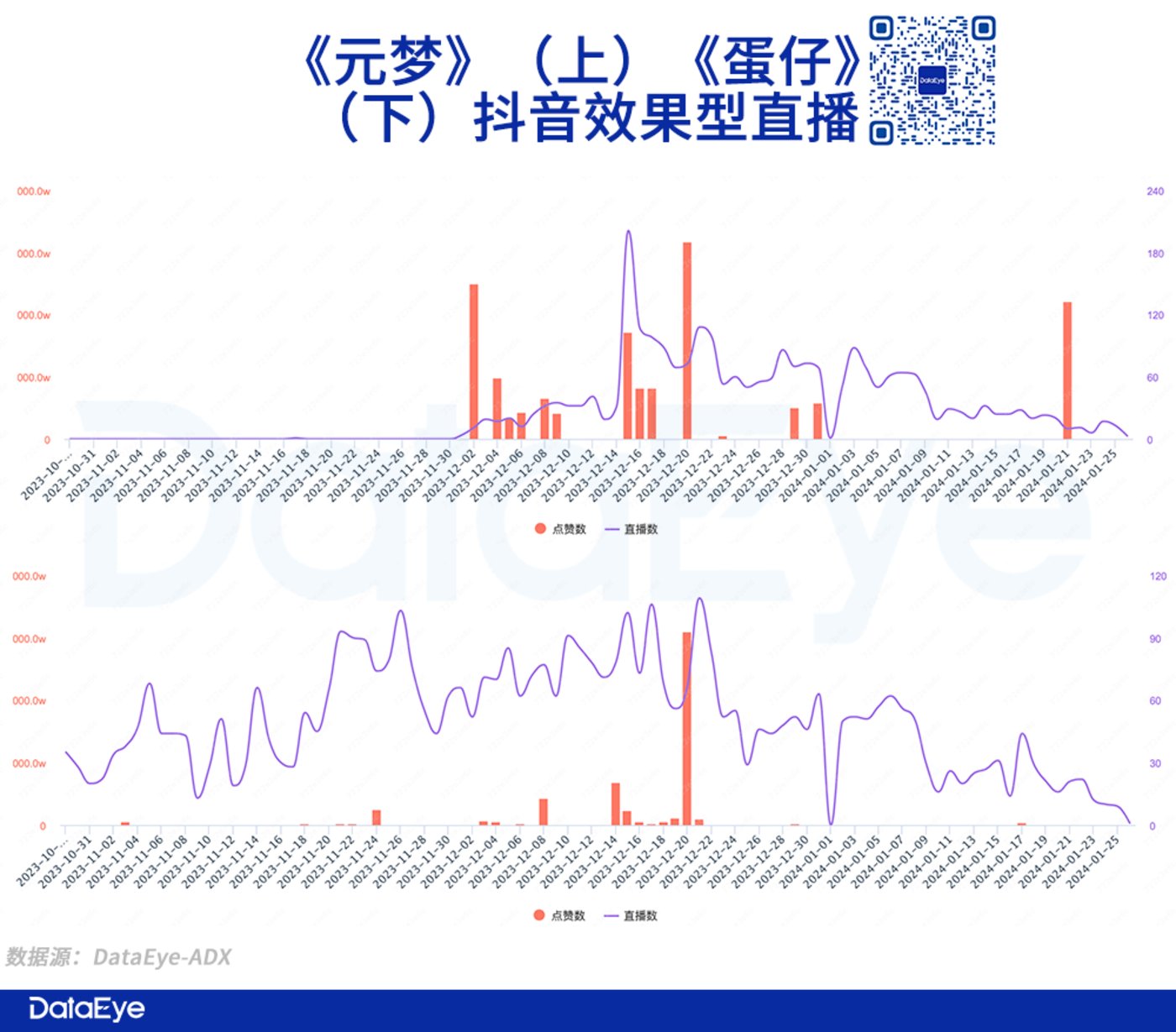

(三)抖音效果型达人直播(带组件)

ADX 数据显示,《元梦》在抖音直播方面表现更突出,特别在点赞方面张大仙直播会带来破 10 亿点赞(点赞可以累积,一个人可点多次,因此奇高)。相反《蛋仔》直播则稍显逊色,最高点赞在 4.6 亿。

【DataEye 研究院观点】

百亿之后,《蛋仔》还有大招?前文提到,《蛋仔》此前大手笔买量逐渐回收。目前买量投放已大幅下滑,可能是因为囤积素材、节省经费备战春节,也可能是要进行百亿补贴,经费没法兼顾。我们得到的数据是:《蛋仔》为了在买量抢流量,12 月对比上半年,出价已经提升了 5 倍—10 倍。这种竞价必然不可持续。还有个可能的因素是,近日有传闻称:网易进行多个业务的裁员,重灾区是网易传媒,游戏部门也有所涉及。网易内部人士回应:消息不实,系公司正常业务调整和人员流动,公司层面仍在持续招聘优质人才。不知道所谓“业务调整、人员流动”对《蛋仔》是否有影响,是否与“百亿补贴”对利润影响有关。

《元梦》在买量投放上稳中有升。近期增加投放,一是因为《蛋仔》投放下滑、趁虚而入;二或许是为了提前在春节前抢量,毕竟真到了春节期间,《蛋仔》一向更凶、更不计 ROI。《元梦》对张大仙的直播切片素材使用比较充分,也是跑得比较好的一类创意,单从买量投放的效果来看估计好于不少影视明星。然而随着 1 月 21 号《王者荣耀》和抖音牵手,张大仙回归“老本行”,不知道是否会对《元梦》的买量、直播有影响。

效果型达人各有侧重。《蛋仔》做发行人力度更持续、投入更足(如下图,其任务出现在首页左上,显示其提价 50%),同时游戏知名度、做补贴,也有利于达人主动来参与,积累了较多长期只做《蛋仔》内容的专属达人。《元梦》则有张大仙,一场直播数据远超其它主播,甚至明星。

“内部因素”或影响战局。总的来说,买量竞争到 40 天后的现在,已经不只是考验产品、投放、资金,而是深入到双方的资源调配、企业管理、高层决策等更深层次博弈。

并且在持久战阶段,各自的“内部因素”更可能影响战局。《蛋仔》可是丁老板披挂上阵,所调动的资源规模、持续性有目共睹;而《元梦》更是“腾讯总办级别”,持久战阶段,按照《元梦》的规划,应该是逐渐进入其所谓“小小元宇宙”的探索阶段,背靠腾讯视频、电竞等体系,有望在春节给予更多支撑。

社媒传播

(一)总体情况

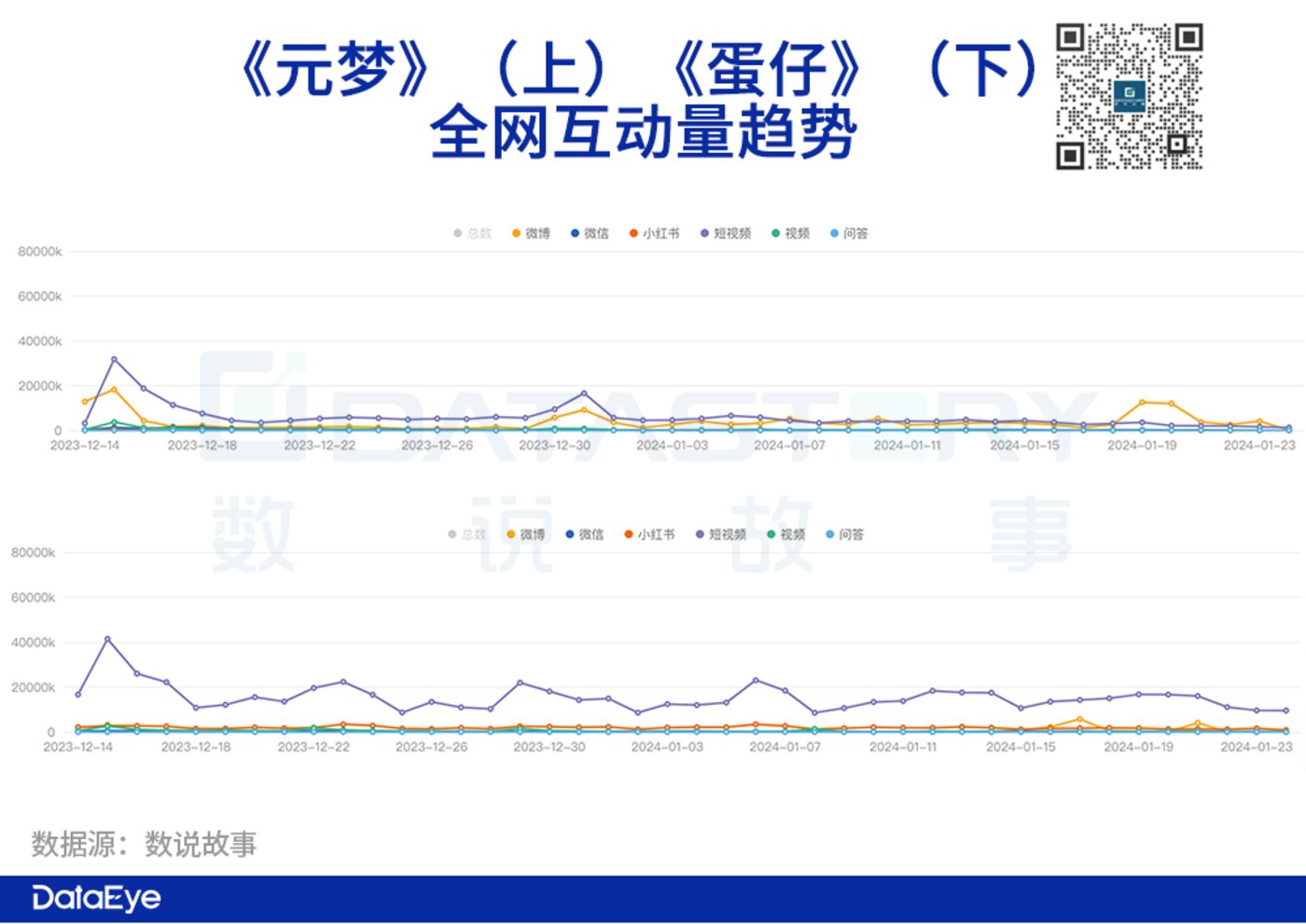

社媒传播方面,我们邀请到了数说故事提供相关数据(数说故事官方简介:中国领先的一站式大数据及 AI 智能应用提供商,构建了从数据收集、处理、分析、建模到商业应用的全价值链解决方案,旗下拥有数说雷达、数说睿见、数说聚合等 50+ 应用),以下来自数说故事旗下互联网大数据获取与分析平台——数说聚合。时间跨度:12 月 14 号 0 时—1 月 24 号 24 时。

全网互动量(赞、转、评、收藏等,不含直播)方面:《元梦》监测期间共产生 4.34 亿互动量,集中于短视频和微博;《蛋仔》共产生 7.89 亿互动量,集中于短视频。

其中,单看短视频(抖、快、西瓜、视频号等,不含B站)方面,《元梦》监测期间共产生 2.45 亿互动量,来自 361.96 万条短视频;《蛋仔》共产生 6.49 亿次互动量,来自 462.82 万条短视频。

再进一步,具体看短视频非 PGC(排除了官方号内容,但未排除官方采买达人的情况,同样也不含直播)的互动量,《元梦》为 1.53 亿,《蛋仔》为 2.99 亿。

更进一步,只看抖音,巨量算数的数据是:关键词综合指数方面,《元梦》《蛋仔》在 12 月 28 号前仍非常胶着,走势重合,差异不大。但 12 月 29 号开始,《蛋仔》拉开差距。截至 1 月 24 号,《蛋仔》综合指数均值 88.9 万,《元梦》为 49.5 万。

【DataEye 研究院观点】

《蛋仔》元旦发力。数说数据、巨量数据两家独立数据都表面,不算直播,《蛋仔》在短视频方面,拉开了一些差距。拉开差距首个节点,发生在 12 月 28—1 月 3 号(即元旦前后)。

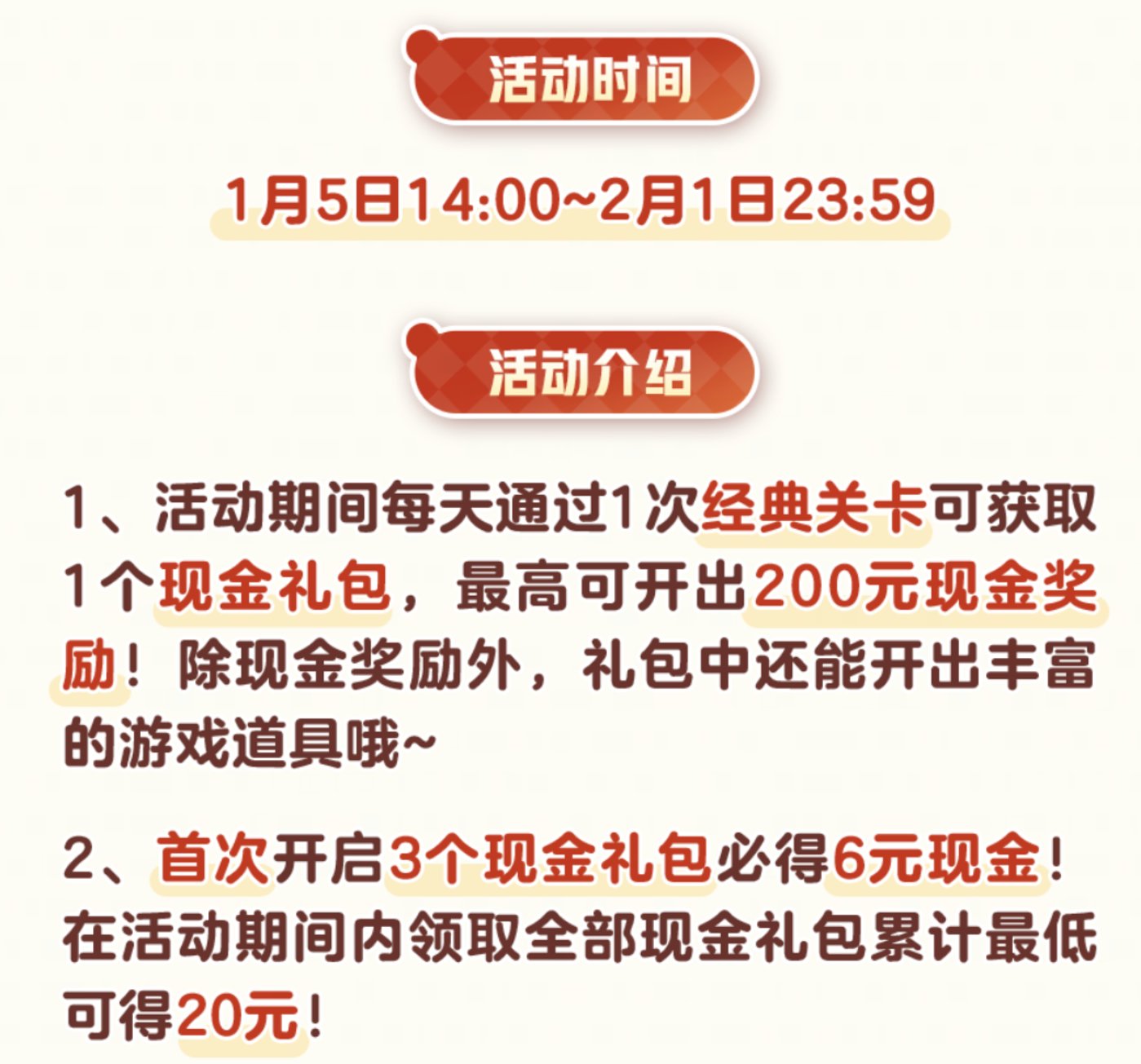

这期间,《蛋仔》买量投放仍然维持高强度,尚未下滑。同时,在传播、运营上,其一,《蛋仔》的传统艺能,联动与原创地图,仍未落下。联动方面,这期间《蛋仔》联动了三丽鸥家族。原创地图方面,这期间<乐园嘉年华>分岛上线,首届年度乐园共创展开启,由 500 位超级工匠搭建个性展台。其二,《蛋仔》玩起了撒币,开启了玩蛋仔发现金活动,号称“瓜分一亿现金”,元旦后又做百亿补贴。其三,《蛋仔》还上线了首款自制综艺《出发吧!蛋仔》——可以说花样百出、集中爆发、出手阔绰。

期间《元梦》当然没有闲着,改编的歌曲登陆 2024 央视跨年晚会,同时继续推动蜡笔小新联动福利。传统艺能,撒币也在元旦再现,官方称一共为送出了上亿个红包。此外《元梦》还上了小游戏、云游戏。《元梦之星》结束首个赛季后,1 月 26 号,主创团队发布的公开信首次放出用户数据,首月注册量超 8000 万,诞生了数千万张用户自创地图。

《元梦》能打,《蛋仔》反转。《元梦》上线 40 天,单看短视频,就双方的内容数来说差距不大,可为什么各种声量数据却差近一倍?说明双方内容的爆款率有差异——网易还是擅长抖音,且有大量 DAU 的基数在,UGC 内容生态的持续性表现了出来;相反,腾讯毕竟过往更擅长渠道而非视频内容,《元梦》也是新品,需要慢慢积累。对于短视频内容,《元梦》上线期确实能打,但后续遭遇《蛋仔》撒币冲击。反观《蛋仔》虽然短期被力压一头,但后续祭出撒币大招提振、反转。

《元梦》小游戏 APP 已互通,在下更大的棋?DataEye 此前就发文独家披露:《元梦》已于元旦前低调上线微信小程序游戏、云游戏。1 月 2 号下午,《元梦之星》位列微信小游戏人气榜第1。

最新情况是:DataEye 独家获悉:目前在安卓端,《元梦》小游戏已与 APP 互通。DataEye 研究院判断:派对游戏“短期看 DAU、中期看 ARPU、长期看利润率”。《元梦》多端上线,是具备 ARPU 优势期望补 DAU 短板,“多端互通”明显能触达更多玩家。相反,《蛋仔》则是具备 DAU 优势,需要不断提 ARPU,如何获取更高付费能力的玩家(而不是“来者不拒”),才是优先考虑的。

线下场景,或是《元梦》发力点。《元梦》小游戏,在春节期间,线下亲朋好友、同学同乡聚会,是很好的派对类小游戏使用场景。能社交分享的小程序产品形态,满足很大一部分用户诉求的。同时,《元梦》这 40 天还布局了线下周边产品,授权了卡游做派对典藏卡,显然是非常重视线下场景——想做宝可梦?对比来看,《蛋仔》早已布局了线下,包括做主题店、玩具、联动商品、联动活动等等,相对来说,《蛋仔》在线下是做 IP(而不是“占场景”)的思路。

总结与分析

【DataEye 研究院观点】

一句话概括这 40 天双方战况:

二者收入、留存方面基本持平,且《元梦》略胜一筹,但《蛋仔》传播声量领先且两倍于《元梦》;《蛋仔》百亿补贴刺激提振,《元梦》不急商业化,布局线下“占场景”。

DataEye 研究院判断:派对游戏“短期看 DAU、中期看 ARPU、长期看利润率”。《元梦》具备 ARPU 优势期望补 DAU 短板,《蛋仔》则是具备 DAU 优势,需要不断提 ARPU。

目前,双方已从初期的游戏针锋相对,过度到差异竞争、各自布局 IP 生态的阶段。《蛋仔》背后丁老板坐镇,出招密、快、狠,用撒币对抗撒币、用魔法打败魔法;《元梦》资源丰富,大秀肌肉背后,在低调布局,扎稳底盘为春节蓄力。

不会“赢家通吃”,而是差异化共存。马上不久后,元旦、春节、元宵、情人节等节日接踵而至,《元梦》《蛋仔》需要抢占熟人社交、欢乐氛围的用户心智。特别是最近双方都在抢占“合家欢”的基调定位。按照目前胶着的态势,再考虑到玩家群体出现分化,我们判断半年内两款游戏可能会处于“有差异化,能共存”的态势——《元梦》占据中青年,《蛋仔》偏低龄。《元梦》偏中度,《蛋仔》更休闲。派对赛道必然扩容。

总体而言,这场派对大战,仍难舍难分,《元梦》VS《蛋仔》必然是一场持久战。也注定是载入游戏历史,乃至互联网历史的一战!