今年 5 月,oppo 旗下的芯片设计公司哲库突然宣布关闭后,oppo 前营销副总沈义人在隔天凌晨发了条微博:钱不能解决的问题,往往才是真正的“难题”。

哲库关闭的原因尚无定论,外界的猜测既有财务层面的计算,也有地缘层面的考量。比如美国很有可能如法炮制对海思的禁令,导致芯片无法生产。考虑到哲库的自研 NPU 芯片采用了 6nm 制程,这种观点并非没有可能。

同时,包括哲库在内,大多数中国手机品牌在自研芯片上都选择了一种渐进策略——把手机 SoC 想象成多个芯片拼装起来的大芯片,国内品牌的策略则是从边缘的芯片开始,一点一点换成自研芯片,最终实现整块 SoC 的自研。在关闭前,哲库已经发布了 NPU 芯片,据说自研的 AP 芯片也即将量产。

不过,无论这种策略进展如何,最终都会触及高通的核心地带。

高通与手机品牌的关系比较复杂:高通的收入依赖手机品牌的出货量,但由于高通在高端 SoC 上的巨大份额,导致手机品牌也依赖着高通,比如“首发骁龙芯片”会成为卖点。另外,高通的拳头产品除了骁龙系列 SoC,还有技术难度更大的基带芯片——这是苹果都没跨过的高墙。

2019 年初,苹果公司的 COO 杰夫·威廉姆斯(Jeff Williams)向美国联邦贸易委员会(FTC)证实,苹果曾希望在最新款 iPhone 中使用高通的 4G LTE 处理器,但被高通拒绝。

此前,高通为苹果提供用于支持手机通讯的基带芯片,而苹果控诉高通对收取过高专利授权费用,高通则指责苹果扣留约 80 亿美元的应付专利费用。

基带芯片是手机的核心零部件之一,在华为的芯片无法获得代工后,能够在主流市场站稳脚跟的几乎只有高通和联发科,在高端机型里,高通几乎处于垄断地位,这也为它带来了巨大的商业话语权。

在与苹果的合作中,高通只向苹果提供通讯相关的服务,却按照整机售价5% 的金额进行收费。也就是说,只要苹果手机涨价,高通都能等比例沾光。

2016 年后,苹果一边和高通打官司,一边引入二供:从 iPhone 7 开始,到了 iPhone XS 和 iPhone XR 一代,全部使用了英特尔的基带芯片。

也是从那时起,iPhone 就不断被曝出信号问题,并且随着 5G 开始普及,除了华为,几乎所有的 5G 机型的内置基带芯片都来自高通。此时苹果蠢蠢欲动,但革命战友英特尔却不出意外的掉了链子:5G 基带芯片迟迟没有进展,最早也要 2020 年才能发布 5G 手机。

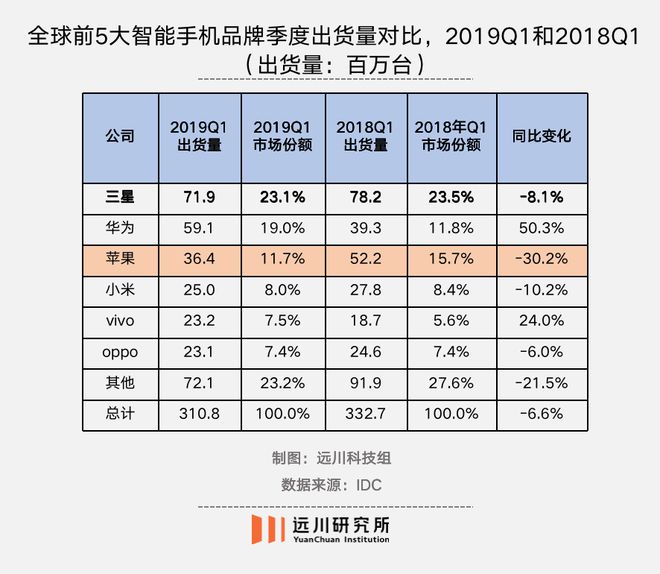

2018 年第四季度,苹果创下三年来最大销量降幅。2019 年第一季度,出货量继续暴跌 30%[11]。

于是,苹果做了一件不太符合其行事风格的事:向高通低头。

苹果也啃不动的硬骨头

2019 年 4 月 16 日,苹果、高通发出一纸公告,宣布彼此握手言和,撤销双方在全球范围内的全部诉讼。当日,高通股价应声上涨 23%,创下 1999 年以来单日最高涨幅。

这场长达两年的法律纠纷围绕着手机上最关键的零件之一:基带芯片。

基带芯片之于手机,相当于大脑之于人体。简单来说,它负责将外界语音、数据信号编译成用来发射的基带码,又将收到的基带码解码成人类可以理解的语音或其他数据信号。

从技术层面看,基带/BP 芯片的技术难度比手机的处理器/AP 芯片还要高。2G/3G 时代,飞思卡尔、德州仪器、英飞凌、意法半导体都曾称霸一方。早期的 iPhone 基带芯片就由英飞凌独家供应,到了 4G 时代,市场迅速集中,主流基带芯片的开发商只剩下了高通、华为、联发科几家。

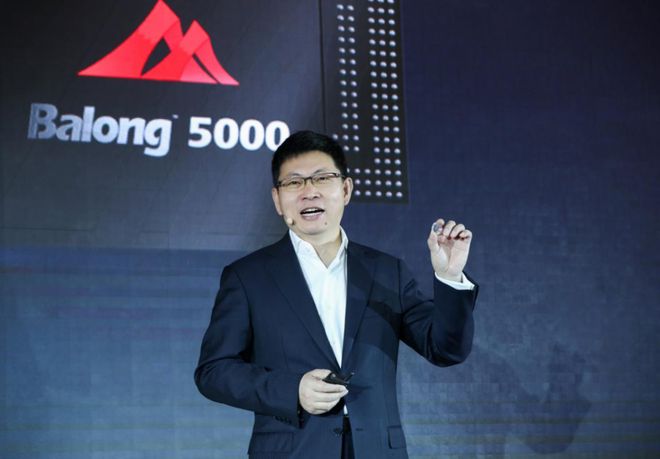

2019 年,华为在北京发布的巴龙 5000 就是一款基带芯片

华为一度早于高通发布第一款 5G 基带芯片,但由于制裁无法获得代工。因此在高端手机市场,高通几乎是唯一的选择。

2010 年,苹果在 iPhone 4 中引入高通,与主供应商英飞凌同台竞争,结果装配了高通芯片的 iPhone 性能完胜。随后,高通趁热打铁和苹果签订了独占协议:高通每年支付苹果 10 亿美元,以此换取与苹果的独家合作;而苹果则需要向高通支付专利费:每只苹果手机售价的5%[5]。

伴随 iPhone 的畅销,这笔协议苹果越算越亏。在 2016 年协议到期前,苹果开始谋划引入基带芯片的二供,把目光投向了英特尔。

英特尔的基带芯片业务来自英飞凌,后者在失去苹果订单后就把这块业务卖给了英特尔。当时,高通正因为饱受争议的商业模式引发众怒,在韩国、欧盟和中国都被反垄断调查。

英特尔时任 CEO 欧德宁在采访时信心满满,顺便借苹果夸奖自己的高瞻远瞩:“乔布斯认为这笔收购是明智之举。”

苹果的策略是先用英特尔的基带芯片将高通一军,然后逐渐过渡到自研芯片,市场一度有消息称苹果会与联发科合作研发。2016 年,觉得时机已到的苹果在 iPhone 7 中引入英特尔作为二供,同时对高通发起诉讼。

然而苹果千算万算,没算到英特尔掉链子:根据 Cellular Insights 的测试,高通基带版的 iPhone 网络性能,普遍比英特尔版高出了 30%。而为了让两个版本的网络性能齐平,苹果甚至故意降低高通版本的信号能力[2]。

到了 2019 年,高通已经开始向三星供应 5G 基带芯片,眼看着英特尔连 4G 还没整明白,苹果只好放下身段,与高通达成和解。

基带芯片的研发难点主要在于兼容性。比如,5G 基带芯片需要同时兼容 2G/3G/4G 网络,同时还要适应各个国家和地区使用的手机通信频段,这也是为什么有基带芯片设计能力的,往往都是历史悠久的通信巨头。

另外,后来者往往还需要绕开先发公司的专利墙,这又增加了研发难度。英特尔的基带芯片业务收购自英飞凌,后者则又脱胎于西门子的半导体部门。2015 年,英特尔还收购了威睿电通,获得 CDMA 相关技术,但显赫家世加上资本运作,依然补不足技术的短板。

苹果和高通和解后,打包收购了英特尔的基带芯片部门。按照规划,苹果打算到 2024 年,80% 的 iPhone 使用自研芯片,20% 向高通采购。然而,根据果学第一人郭明錤的爆料,苹果自研 5G 基带芯片失败,高通仍将是新机型 5G 基带芯片的独家供应商[7]。

在英特尔的基带部门被收购后,原本在中国西安 300 人规模的研发团队也就地解散[3]。有媒体报道称,大部分员工被哲库陆陆续续收入麾下。至于哲库在内部是否启动了基带芯片的研发,已经不得而知。

而对高通来说,基带芯片上的技术优势,会变成公司经营决策力一个重要的杠杆,撬动巨大的商业话语权。

买基带送芯片

2015 年 2 月,在经历 14 个月的调查后,高通在中国支付了 9.75 亿美元的罚款,并被责令调整专利授权模式。同年 12 月,欧盟也指控高通滥用市场地位,打压竞争对手;2016 年 12 月,韩国反垄断机构对高通处以 8.54 亿美元的罚款。

一系列诉讼本质上抗议的是高通的商业模式:高通将芯片和专利许可进行捆绑销售,使得世界几乎所有手机厂商都无法绕过高通。

高通的迅速发展开始于 90 年代初期对 CDMA 路线的押注,并在这个过程中积累了大量的专利。2G 时期,CDMA 的优势并不明显,但到了 3G 时代,高通专利积累的价值被迅速放大。这一技术的所有专利,基本都被高通包圆。后来者想要使用,要么向高通支付高额专利费用,要么绕开所有专利。

所以,苹果自研基带的难点并不全是技术问题,而是如果依旧使用高通的专利,那么自研的意义就几乎为零。

由于海思的基带芯片只供应华为手机,在利润最丰厚的高端机市场里,基带芯片几乎被高通垄断。比如三星有自己的基带芯片,但高端机型依然采用高通的方案。这也让高通创造了一种特殊的商业模式,业内戏称为“买基带送芯片”。

一部手机里有上百个芯片,理论上来说,手机品牌可以自由选择芯片厂商,但在高通的框架下,如果手机品牌选择高通之外的芯片供应商,就需要支付更高的专利使用费[6]。举例来说,如果手机品牌同时采用联发科的处理器和高通的基带芯片,那么就要向高通多交钱。

捆绑销售在半导体产业中并不鲜见。博通就曾将电视机顶盒芯片和宽带调制解调器芯片等产品捆绑出售。这本质上是科技公司基于优势业务上的领先地位,打压竞争对手,扩大商业话语权的手段。但这也导致利润率本就不高的手机品牌对高通形成依赖,手机“含高量”爆表。

而为了保证专利的垄断地位,高通往往还会要求手机品牌签署“反授权协议”。举例来说,比如A品牌和B品牌都采购了高通的芯片,并且与高通签署了反授权协议,那么A/B都会将自己的一部分专利反向授权给高通。如果A品牌的手机使用了B品牌的专利,也不会被认定为侵权。

由于手机市场产品同质化极强,在专利上侵权的风险比较高。反向授权的好处是加入了一个专利联盟,但坏处是联盟的掌舵者是高通。

中国手机品牌的芯片自研路线,通常从边缘的 ISP(图像信号处理器)入门,哲库则从技术难度更大的 NPU 入手,最后攻克难度最大、成本最高的 CPU、基带芯片等环节,最终实现一整块 SoC 对高通的替代。但无论这个路径多么完美,最后都会不可避免的和高通产生利益纠纷。

从高通多年的诉讼过程来看,这是一块不折不扣的硬骨头。尽管被各国政府罚了个遍,但目前高通正在准备上诉,推翻欧盟的反垄断制裁。

目前,除了中低端市场的展锐,中国大陆能在处理器和基带芯片上打破高通垄断的,只有海思一家。不过由于海思的芯片不外供,其他品牌长时间里也只能依赖高通。

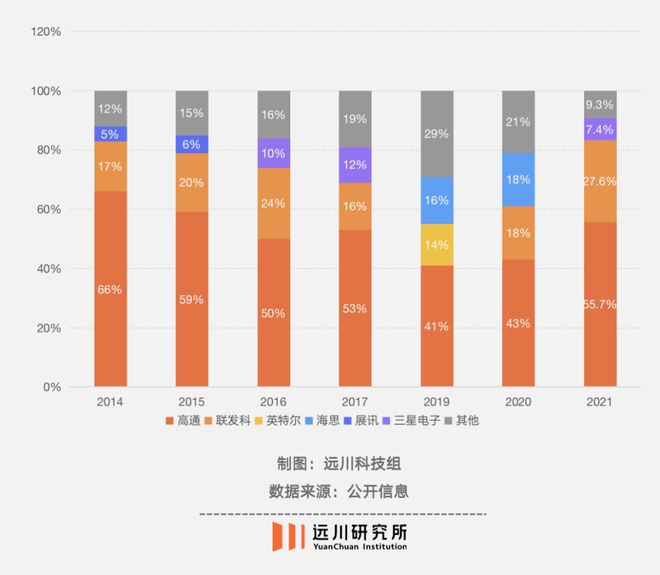

2014 年至 2021 年全球基带处理器份额

另一方面,华为被制裁后,也带来了崭新的问题:包括基带芯片在内的产品无法获得代工,导致海思空有设计能力,却无法生产。目前,华为的手机也只能使用高通的芯片组。

绕不开的台积电

2020 年 6 月,美国针对华为的禁令再度升级,海思推出了迄今最后一代手机 SoC:5nm 制程的麒麟 9000。依靠这款芯片,华为在全球 5G 手机中一度占据 54.8% 的份额。

华为一直是台积电第二大客户,在制裁升级前的 2019 年,华为贡献了 361 亿元销售额,占台积电总营收的 14%。

从 2009 年的 K3V1 算起,海思花了近十年的时间,让麒麟芯片在性能参数上超过了高通骁龙,这一方面是海思在漫长时间里积累的的设计能力,但另一方面,台积电是这个过程中很容易被低估的一个角色。

由于格罗方德、联电等晶圆厂早早宣布不再探索 10nm 以下的先进制程,目前高端制程的代工厂实质上只有两家:台积电和三星。2019 年,两家公司都已经量产 5nm 工艺。

需要特别指出的是,所谓 5nm 已经脱离了物理学的含义,本质上是一个代工厂技术迭代的宣传概念,并非指实际工艺水平。

麒麟 9000 原本的对标产品是高通的骁龙 888,此前,高通的骁龙 855 和 865 两代芯片都选择台积电 7nm 工艺。但骁龙 888 最终采用了三星的 5nm 工艺,同工艺的产品还有三星自家的 Exynos 2100,而麒麟 9000 和同期的苹果 A14 选择了台积电 5nm。

事实证明,虽然工艺节点相同,但三星的 5nm 工艺却在功耗控制上不敌台积电,骁龙 888 因为功耗过高,频繁出现手机发烫和电池不耐用的问题,一众旗舰机型在发布前给骁龙 888 做足了宣传,结果惨遭打脸。

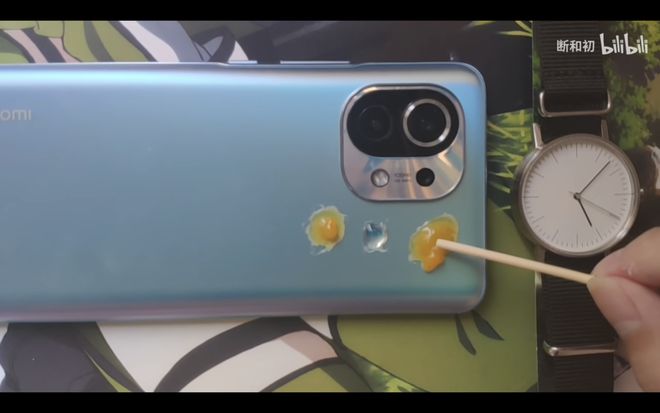

搭载骁龙 888 的小米 11 在长时间重度游戏负载的场景下,机身温度一度逼近 50℃。B站整活 up 主还做了用小米 11 煎鸡蛋的视频,雷总也因小米 11 的发热问题被骂上热搜,替三星和高通背了黑锅。

另一位三星的大客户是英伟达,其 RTX30 系 GPU 采用了三星 8nm 工艺,但到了 RTX40 系产品,英伟达也换成了台积电 N4(4nm)工艺。骁龙 888 的后续产品骁龙 8 Gen1 换成了三星 4nm 工艺,但依然存在“火龙”问题。去年 7 月,分析师郭明錤透露,2023 年至 2025 年的骁龙 8 芯片,将全部转由台积电代工[8]。

简而言之,海思从麒麟 980 开始的领先地位,既有本身的芯片设计能力,很可能也有台积电的技术优势发挥的作用。

另一方面,考虑到针对华为的制裁,海思很有可能拿出了更多超前的技术储备。

一般来说,芯片设计公司都有明确的研发路线图,比如英特尔去年发布了 13 代酷睿处理器,但 15 代酷睿很可能已经在流片试产了。而海思在遇到制裁的背景中,有可能将研发规划中的未来产品提前上线,实现了更强的参数性能。

当然,这只是一种推测——突然的制裁,也有可能打乱原本的研发规划。

一个典型的芯片研发路线图

要真正要全方位超过高通,恐怕比我们想象的更难。而到 2022 年,1000 万片麒麟芯片几乎用尽,海思在手机芯片市场的份额已经接近归零。

无论哲库的研发规划如何谨慎,它都不可避免的会撞上高通的专利墙和台积电的代工。考虑到哲库的第一代产品马里亚纳X已经采用了非常激进的台积电 6nm 制程——同期苹果的A系列芯片还停留在 7nm。

一旦哲库在技术上逼近高通的核心区域,是否会遭遇类似的制裁,显然不能排除这个可能性。

而海思当年的成功,凝聚了太多东风。比如恰逢智能手机高速扩张,同时也有安防、运营通讯等多个业务线支撑庞大的芯片研发支出,半导体产业的深度分工,也为芯片设计公司创造了一个红利期。

时至今日,即便哲库拿出同样的投入与信心,那些勾勒产业格局的历史进程,也都正朝着相反的方向行进。

尾声

哲库关停后,市场对其背后的原因有诸多猜测,但回归商业的本质,哲库关停最根本的原因或许正如 CEO 刘君所说:“营收不达预期,难以承受芯片负担。”

我们在上一篇文章中提及,自研芯片的核心目的是通过技术独占,与竞争对手在产品差异化上形成优势。但这也会导致自研芯片的市场天花板,完全取决于自身品牌的出货量,显然难以摊薄研发成本,成本增加甚至会影响手机本身的销售。

考虑到手机市场整体的萧条,以及未来很有可能面临的专利与代工问题,收摊不干也许在商业上是对的选择。

但如果只考虑“替代高通”这个目的,最理想的方案可能是国内手机品牌依靠庞大的出货量总额,一起培养一家大陆的芯片设计公司,这在行业里并非没有先例。

如今的光刻机巨头 ASML,其发展契机就源于英特尔、摩托罗拉、AMD、IBM 等美国企业希望打破日本在光刻机上的垄断,一边入股一边送订单,一口一口喂成出全球顶级的芯片设备公司。

世纪初,国内彩电巨头 TCL、创维、康佳等公司也一度计划联手解决 LCD 面板卡脖子问题,拉来京东方和深圳政府,想依托深圳的雄厚财力上马 6 代线——不过最终被夏普搅黄,这才有了后面京东方落户合肥的佳话。

但考虑到手机市场竞争之激烈,手机品牌对市场份额愈加激烈的你争我夺,这个方案有显得过于理想,缺乏实际的可行性。

长期的愿景与商业的现实向来难以权衡,这让孤注一掷的勇气便更显得弥足珍贵。

参考资料

[1] 甩开高通:苹果放大招要跟联发科合作造基带,快科技

[2] 英特尔基带甩卖苹果:十年难撼高通无奈作别移动,新浪科技

[3] 独家:英特尔西安基带部门全部裁员,波及数百人,半导体行业观察

[4] OPPO 关闭哲库 48 小时:团建变“毕业旅行”,业界巨头启动抢人模式,时代周报

[5] 苹果高通专利大战终落幕:同意撤销所有诉讼,华尔街日报

[6] 国产基带芯片研究框架,方正证券

[7] iPhone 15 还得用高通!苹果自研 5G 基带芯片被曝难产至 2025 年,芯东西

[8] 曝高通全新骁龙 8 系旗舰芯片由台积电代工:告别三星,快科技

[9] 欧洲用户欢呼高通包揽三星 S23 订单:只因 Exynos 芯片翻车,快科技

[10] Apple's 5G iPhone shift bogged down by Qualcomm chip battle,CNET

[11] Worldwide Quarterly Mobile Phone Tracker,IDC

编辑:李墨天

视觉设计:疏睿

责任编辑:李墨天

研究支持:何律衡