文新腕儿,作者怜舟

大概在去年 10 月份,新腕儿(ID:bosandao)接触了很多 T97 咖啡的加盟商,当时是为了写篇关于 T97 咖啡加盟的报道《T97 直播间的咖啡,都“卖”给谁了?》。

在与几位加盟商攀谈的过程中,笔者发现大家对咖啡赛道很有信心,恰是因为这份信心,对咖啡行业的新品牌多了几分重视。

T97 便是大家关注的其中一家,也是比较适合的一个选择。

为什么说比较适合?

那时笔者还同时接触了瑞幸的招商部人员,对方提到瑞幸的加盟门槛已经很高了,如果不是地址足够的好,开店机会多数会留给老加盟商。

有 T97 加盟商也表示过,就是因为不能加盟瑞幸了,才选择了 T97。

我们并非要强调两者的商业内容,而是要表达大家对咖啡行业的商业前景及瑞幸模式,是非常认可的。

在这种情况下,库迪咖啡的出现,是让市场惊喜的。

还是中国平安的这份研报《新消费研究之咖啡系列报告八:“来势汹汹”的库迪 VS 稳步向前的瑞幸》。

在这篇研报解读中,我们要进一步拆解库迪咖啡的门店模型,以“瑞幸创始人”杀入咖啡红海的库迪,商业模型是否足够稳固?

01 5 个月开店千家

提起库迪咖啡,最耀眼的标签除了瑞幸创始人,就是它的开店速度了。

库迪咖啡起步于 2022 年 10 月。据窄门数据,到现在为止,差不多 8 个月时间,库迪咖啡已经开店 1592 家了。

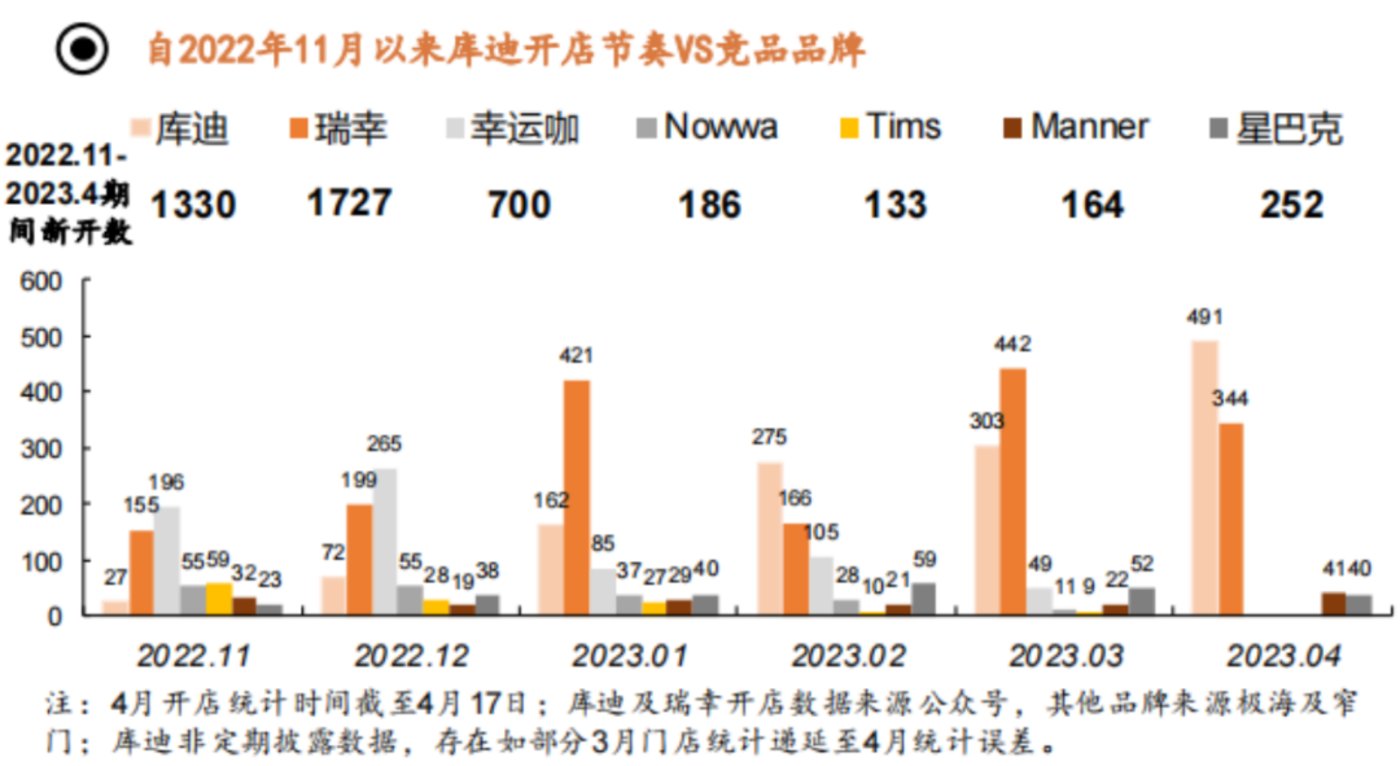

这种开店速度在咖啡行业算是什么程度。我们可以截取 2022 年 11 月至 2023 年 4 月的时间段,将库迪和瑞幸、幸运咖、Nowwa、星巴克等品牌对比,新开门店数拆分到每月来看。

我们可以从这个表看出,在截取的 6 个月时间样品中,瑞幸开店速度最快,新增加 1727 家;库迪咖啡开店速度其次,是 1330 家;幸运咖开店速度也比较快,是 700 家。

其他品牌差距就比较大了,最高的是星巴克,是 252 家,和第三名的幸运咖差距很大。

一个细节是,开店最迅速的三家咖啡品牌,全是加盟模式。轻资产开店减少了资金压力。

而其他的品牌,例如星巴克、Manner、Tims 等,全是自营门店模式。这种打法虽然资金压力比较大,但总部可以亲自维护品牌,例如星巴克店里总有咖啡香,就是为了加深消费者印象,梳理高品质咖啡品牌额同时,增加消费者的品牌粘性。

加盟模式则不同,加盟商只看重这个商业模型能为自己带来多少利润。

据库迪微信公号公布的数据,他们前 400 家门店开设用时 4 个月时间,待门店数量突破千家后,1000 家店走向 1400 家店,前后历时不到 1 个月时间。

能直观感受到公众对库迪咖啡的加盟热情。

02 小店模型

面对消费者,库迪目前以营销+优惠券为主。

他们集中在抖音平台销售 8.8 元/9.9 元优惠券,同时以抖音为核心,加上小红书、微博、微信等渠道做营销内容投放。

一手抓住消费者“便宜是硬道理,产品不难喝”的心态,另一手做世界杯阿根廷国家足球队中国区赞助商,还有王者荣耀 IP 联名,做进一步曝光,打响知名度,拉高品牌的调性。

从加盟商来说,“瑞幸创始人”的光环,加上托管模式,资金可控,无疑为加盟商注入一剂强心针。

库迪咖啡风口,就这样推了起来。

库迪咖啡是联营模式。他们在一二线城市设置了少量自营店,充当样板房的角色,因此,自营模式并不需要打磨,可以直接招商加盟。

这要说到库迪和瑞幸的区别了。

瑞幸有 69% 的自营门店,还有新加盟店开设 3 年后回收计划,在项目前期都是自营为主,到后来才开放加盟。

而库迪是典型的联营合伙制,旗下门店有 90% 以上都是联营加盟店。

很多人都很想投资咖啡店,库迪咖啡就搭建好平台,整合资源,利用联营模式帮助大家开咖啡店,“让天下没有难开的咖啡店”。

和传统的加盟模式不同,后者收入一系列加盟费后,需要加盟商自行承担风险。

库迪咖啡不收固定费用,根据经营情况分成,还接受托管,设备物料都是成本价和运费。

分为多种门店模型,投资额在 11.5 万至 51 万区间内。

其中投资主要分为三部分,分别是设备、柜体广告和基础装修。

基本上前期固定投资是 20 万至 30 万,包含咖啡机、柜体、装修等固定投入,具体的投资规模要依据门店大小来衡量设备数量和装修差异。

再加上租金、人工、原材料、品牌定金等其他费用,第一年大概要投资 40 万至 60 万,具体依据城市级别、选址、租金和人工等多种情况而定。

前期成本投资后,回收成本的周期要分几方面来看。

首先是单杯价格,按照库迪咖啡对外的数据来看,他们咖啡单杯售价 9.55 元/杯。

依照这个价格卖咖啡,其实并不赚钱。

一杯咖啡的成本包含几个方面,单杯原材料成本是 5.4 元,房租按照 15000 元每月计算,每天销售 400 杯分摊,折算下来每杯 1.25 元。

还有人力成本、设备折旧费、水电费等一共是 2.9 元。

一杯咖啡的总成本是 9.55 元。

据官方宣传库迪咖啡的成本回收期是 6 个月左右,稳态杯量是 400 杯,从目前调研数据来看,实际盈利的门店占比并不高,都还处于微利状态。

门店开张半年,能做到自负盈亏已经是乐观情况了。

03 还在“跟着”瑞幸走

库迪自诞生起,就一直和瑞幸深度绑定,这两家咖啡品牌间有相互作用的影响。

库迪的出现对瑞幸,还是有影响的。

从市场端来讲,库迪大面积营销,消费者在选咖啡时会多一个选项,库迪现在主要走低价策略,国内消费者对咖啡的认知还比较浅,对产品口感要求度没那么高,强调性价比。

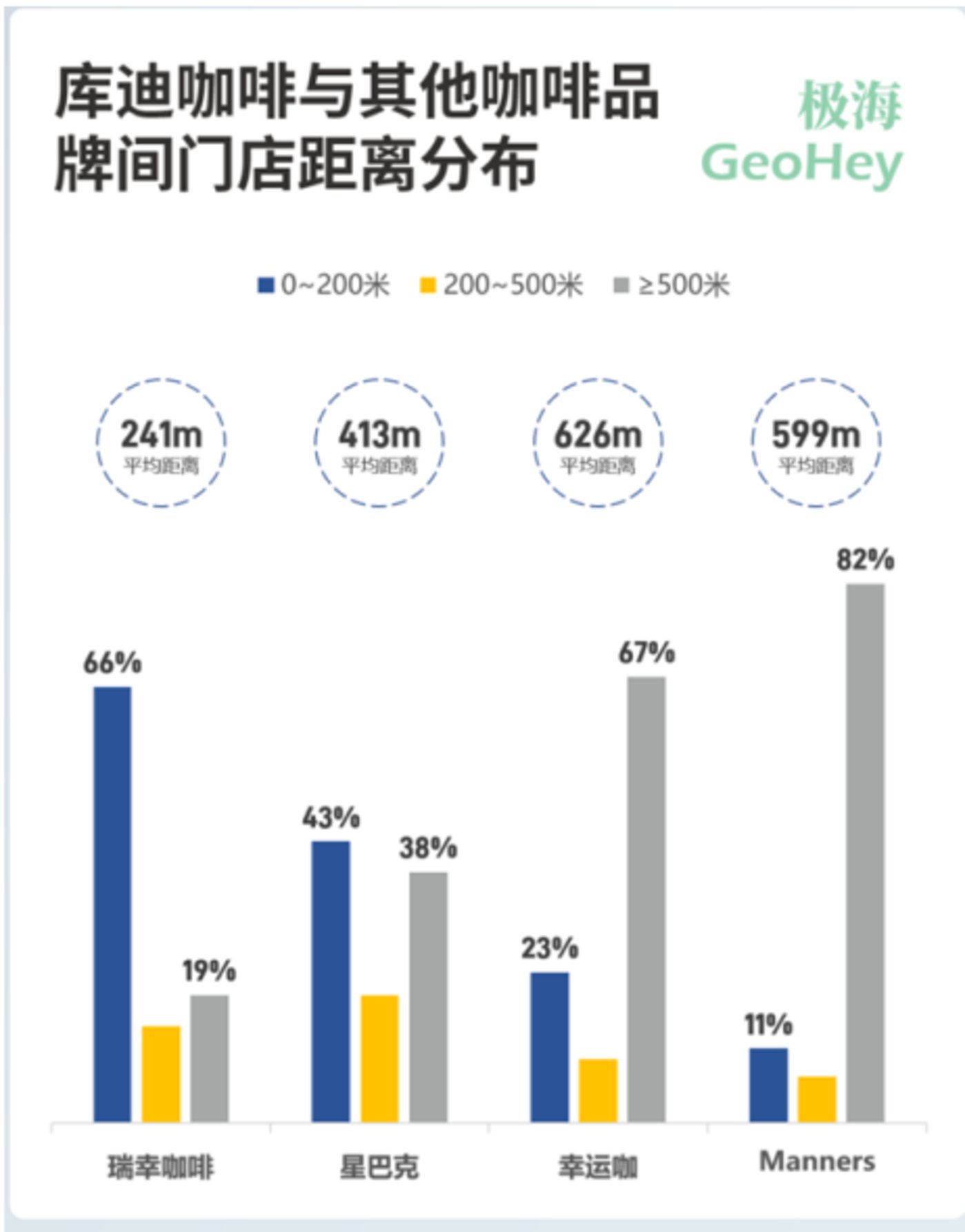

从下表也能直观看到,库迪咖啡和瑞幸的平均距离最近,241 米的距离区间,占比能达到 66%,是占比最高的咖啡品牌。其次是星巴克,和库迪咖啡门店离得比较近。

这种选址距离把握的原则,其实就是肯德基、麦当劳的选址逻辑。

印象里,肯德基的身边永远有一家麦当劳,两家快餐巨头似乎一直是相辅相成的状态。

相似的竞争对手总有相似的默契,最终形成相互抑制的状态,这就是纳什均衡原理。

在非合作博弈均衡下,库迪咖啡想要抢夺竞品瑞幸咖啡的客流和商业资源,必然会选择离它最近的地方开店。

另一方面,按照库迪咖啡现在的价格来讲,加盟商盈利空间肉眼可见。

库迪咖啡的未来商业目标之一,大程度是想拉高单价。

这便形成了库迪咖啡的选址地点里瑞幸非常近,其次是紧挨星巴克,而没有选择长期性价比策略的幸运咖。

不可否认的是,库迪咖啡的商业模型很吸引加盟商。

库迪加盟开店的门槛比较低,还配备的联营模式,加盟商们会认为这会是第二个押注“瑞幸”的机会。

这种吸引力,一定程度上分流了瑞幸的加盟商拥蹙们,一度引发了咖啡“开店热”。

库迪的低价策略,于消费者来讲,还是很诱人的,而瑞幸的用户也会被分流。

对于瑞幸来讲,必然产生了负面影响。

据了解,库迪咖啡的团队中有 50% 来自瑞幸,多了一个竞争对手,瑞幸会提高警惕。

瑞幸的“反击”,体现在四个方面。

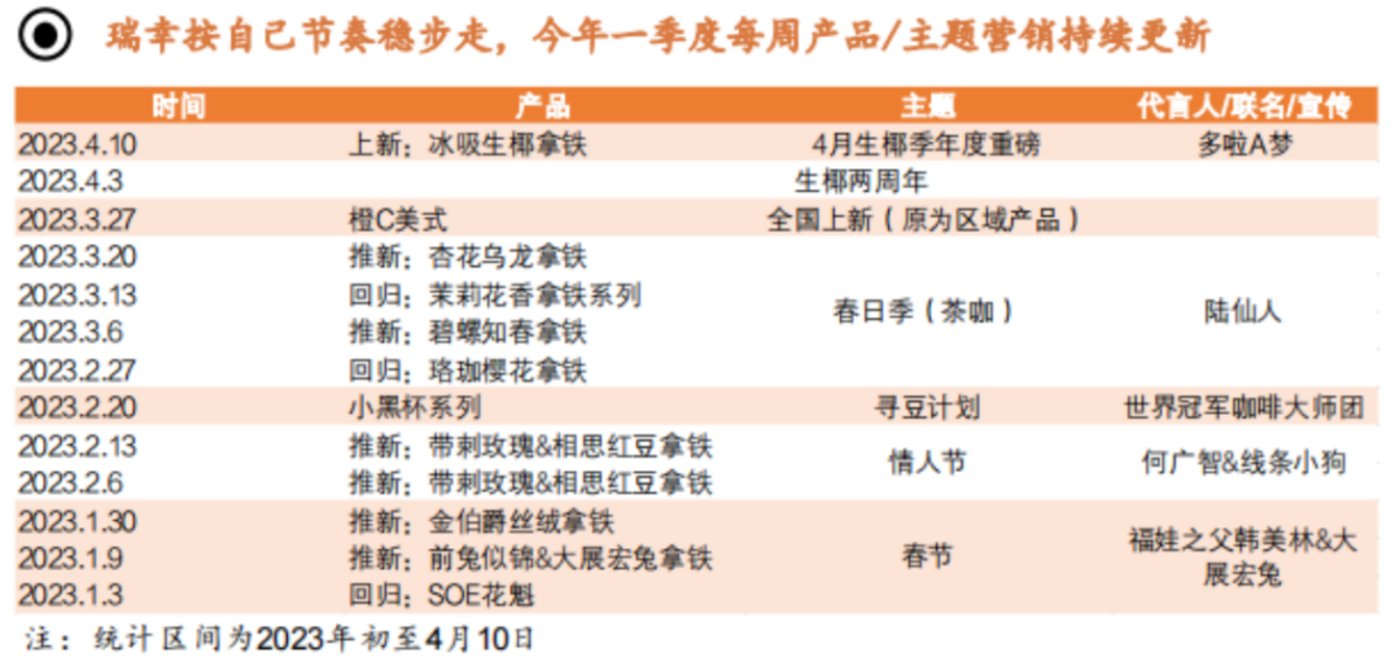

首先,瑞幸持续保持产品上新,例如 2022 年 10 月推出的生酪拿铁;2023 年 2 月的线条小狗贴纸联名,仅仅上线两天便销售一空;还有 4 月 10 日上新的重磅冰吸生椰拿铁,上新第一周销量突破 666 万杯。

与此同时,瑞幸开放新一轮加盟商招募。

2023 年 1 月 30 日,瑞幸新一轮加盟商招募覆盖 15 个省和 80 个城市。

瑞幸上一轮加盟还发生在 2022 年 12 月 5 日,当时开放加盟了 9 个省 41 个城市,这次开放加盟,一方面巩固原有市场,还增加了广西、四川、云南、贵州、湖南湖北等下沉市场。

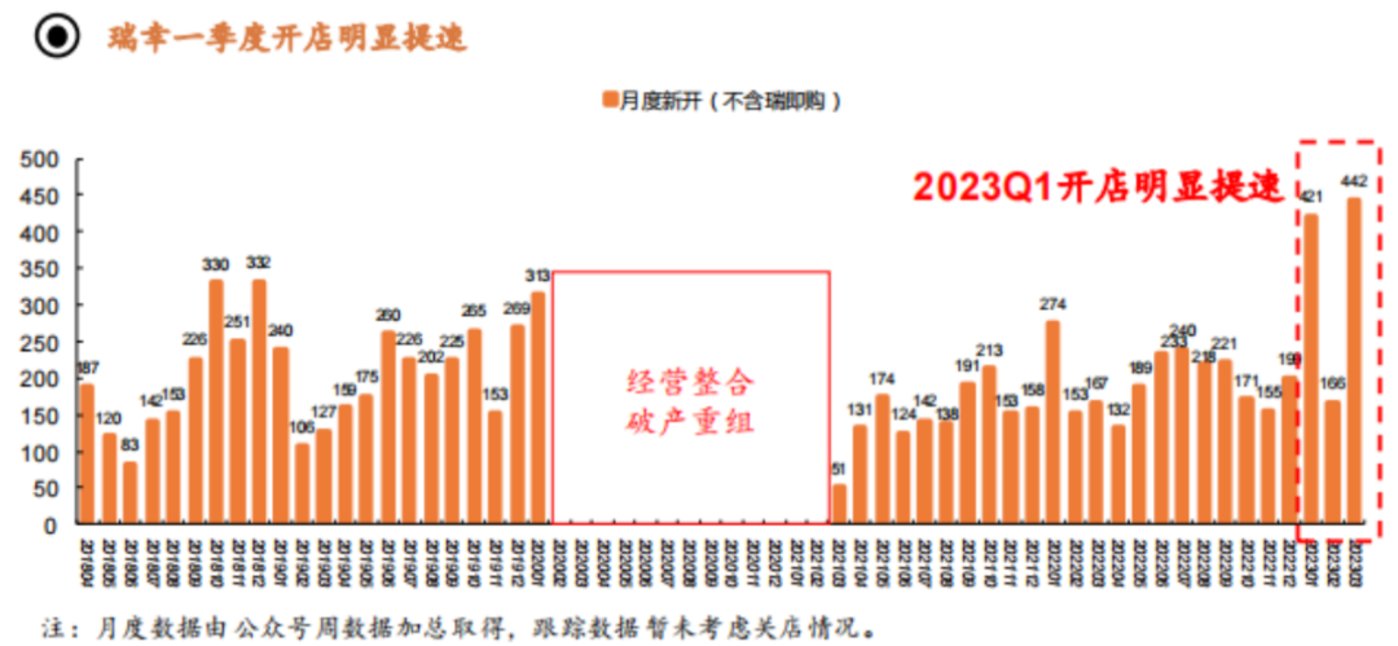

瑞幸的门店数也在增加。

据瑞幸公众号,一季度新开店 1000+ 家,目前维持在每周 110 家左右的开店速度。

包括周边优惠券活动,4 月的每周都有 9.9 优惠券,抖音 9.9 元秒杀券和 13.5 元优惠券。

库迪目前的状态就是大手笔的发放优惠券,鼓励开放加盟,以速度取胜。

短期内,库迪咖啡的销售杯量数据或许会比较漂亮,但长期来讲,激进的进攻方式,对总部管理、加盟商和总部的利益划分、消费者品牌认知定位等都会有很大风险。

库迪咖啡短期内并不那么赚钱,但这种打法的优点在于,在咖啡市场尚未饱和的时候,他们可以借加盟商之力迅速抢占市场,找到自己的位置,这在极大程度上拉高了库迪咖啡的品牌价值。

盈利可能还需要时间。

前有瑞幸,在前者战略方向不出错,没有大问题的情况下,库迪咖啡未来的成长大程度或活在瑞幸的阴影下,整个咖啡市场会进入多头竞争的局面。