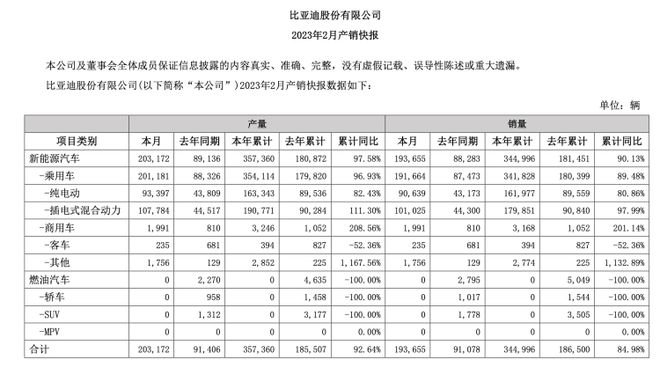

2 月,28 天,193655 辆,插混和纯电几乎平分秋色,这不过是比亚迪 2023 年平平无奇的一个月。

上个月的比亚迪,几乎平均一天就要卖掉近 7000 辆车。秦家族和宋家族依旧保持着主流市场的火力,秦家族 2 月销量超过 3 万辆,宋家族则达到 5.2 万辆。

仅仅是秦家族 2 月销量,就比本田前两月在中国卖的电动车还多(本田中国数据显示,本田旗下电动化车型 HEV+NEV,2023 年1-2 月终端累计销量为 27351 辆)。

更可怕的是,在 2021 年 3 月才上市的比亚迪宋 PLUS 系列,到今年 3 月 1 日,两年时间里,累计销量已经突破 50 万辆。

可以说,自主品牌想要布局插混 SUV,宋 PLUSdm-i 是他们绕不开的研究对象。而要想在 10 万-30 万级市场生存,就无法绕开比亚迪。

比亚迪越卖越 high

此前比亚迪曾发布 2022 年业绩预增公告,过去一年,无论是营收还是净利润,比亚迪都呈倍数级增长。

比亚迪的公告显示,2022 年,比亚迪营业收入突破 4200 亿元,将实现净利润 160 亿元-170 亿元,同比增长有望达到 425.42%-458.26%,扣非后,比亚迪净利润则为 151 亿元-163 亿元,同比增长 1103.55%—1199.2%。

对比来看,2021 年比亚迪全年净利润为 30.45 亿元;扣非净利润仅有 12.55 亿元。

与此同时,比亚迪的规模化与垂直整合,也让其具备了更强的行业话语权。在新势力们还在跟宁德时代对电池价格进行谈判时,比亚迪更是可以直接坐享碳酸锂价格下降的红利,成本优势进一步增强。

所以说,如果比亚迪接下来真的玩起价格战,那只是战略问题,而不涉及成本问题。

就在 2 月,比亚迪新上市的秦 PLUS DM-i 2023 款冠军版,直接把起售价拉到 10 万元以下区间。

当然,比亚迪似乎没有意愿全系开卷。

最近有经销商曝光了 2023 款比亚迪唐 DM-i 的部分配置信息,其中三个版本车型都新增了不少配置。不过,从价格来看,经销商提车价比老款车型已经提高了 1 万元左右,2023 款比亚迪唐 DM-i 或许在上市时售价会有小幅提升。

但是基于最近整个市场形势来看,也有人推测,2023 款比亚迪唐 DM-i 将保持原价,加量不加价。

比亚迪会不会玩价格战不好说,但是依靠自研,不断将技术下探,比亚迪越玩越溜。

继刀片电池、dm 平台后,悬架系统比亚迪也开始全栈自研上车,并且向 30 万以下市场渗透,在技术降本这条路上不断碾压同行。

比亚迪的油电同价,在切割市场

事实上,比亚迪对以日系为主的燃油车市场的侵蚀,可以说已经让部分车企招架不住了。而对于还在上升期的新势力,以及进行新能源艰难转型的自主品牌来说,可以说大部分都在避其锋芒。

2 月新势力排名中,理想、蔚来位居前二,甚至可以说是托了高端市场没被比亚迪波及的福。其他品牌很难说直接是被比亚迪影响,但市场的蛋糕其实就那么大。

如最近理想汽车创始人李想所说,价格战会让 20 万-30 万的市场很难过。

看看 2 月新势力中,除了理想、蔚来靠新车型持续瓜分高端市场,但凡车型有落在 20 万-30 万区间的,哪怕是新车型,对增加订单的作用都有限,小鹏、零跑同比均有下滑,要知道这还是在去年同期有春节假期,这三个品牌相比去年同期还有新车型进入市场的情况下。

长城汽车 CGO 李瑞峰曾经分析,比亚迪的产品策略,就是将 PHEV 拉到燃油车的售价区间,通过油电同价,去打压燃油车市场。

那么对于其他品牌来说,如果在价格上比比亚迪占优势,那只有电比油低了。

比如在同一价格区间的零跑。3 月初的零跑新品发布会上,零跑就将旗下所有车型来了一个价格大换血。10 万以内的 T03 直接从 8.25 万-9.95 万元,降到 5.99 万元-8.99 万元。并且还将中高级车型——C01、C11 不同版本车型的售价大幅下调,纯电版最高售价不超过 22.88 万元,C11 增程版直接降到 14.98 万-18.58 万元。

也就是说,零跑 C01 的顶配车型,比同级别比亚迪汉 EV 的入门版价格还要低,也比 Model3 的最低售价便宜了 1100 元。

C11 增程版的售价心思就更多了,起售价低于 15 万,避免与比亚迪宋 PLUS dm-i 硬杠,同时利用增加纯电续航的方式,在 15 万-20 万市场内,与比亚迪同级别插混车型形成差异化。

对于上市不久,尚在培养造血能力的零跑来说,几乎是以牺牲毛利的方式来降价冲量。

很难确切的说,这是比亚迪的影响。但因为电动和混动的不断混战,市场确实在进一步的分层。

但过去一个月以来其实可以发现,整个新能源汽车市场的定价逻辑也开始混乱,主旋律就是想方设法降价。

有降价避开的,也有想贴身肉搏的。

据品驾了解,包括长城在内的国内主流车企,为了推进新能源汽车转型,在定价上,甚至会摒弃成本定价的逻辑。

这些都侧面展现出了比亚迪在成本上的领先优势。我们预言——很可能接下来的一段时间,增配降价将成为市场的主旋律。

更可怕的是,比亚迪向 30 万级以上市场的渗透也已经开始了。腾势 D9 已经在 MPV 市场的影响力已经开始形成,同样是对新能源及传统燃油 MPV 的全面辐射。介于腾势与仰望之间的F品牌也在不断释放新消息。

比亚迪的“卷杀”,来自于比亚迪一直以来对技术研发的成本优势。大概唯一坐享新能源汽车市场红利的就是中国汽车用户了,没准今年借比亚迪的光,将会是中国用户买新能源车最划算的一年。