想分新蛋糕,不容易

撰文/黎炫岐

编辑/文婕

时值三月,货拉拉再度寻找新的“增长点”。

据界面新闻此前报道,货拉拉将于近日正式入局同城跑腿业务,并将在 3 月正式开放骑手线上注册,届时将根据人气和线上骑手注册情况选择落地城市,于 4 月正式开放服务和骑手接单。

而在首次尝试两轮业务之前,货拉拉也曾在 2021 年试图拓宽其四轮业务边界,推出网约车平台“小拉出行”。此外,也将二手车经销、经纪,二手车交易市场经营等列入经营范围。

作为同城货运赛道的头部玩家,货拉拉身上一直有不少光环,估值曾高达达 650 亿元,背后则林立着超过 15 家国内外一线投资机构,不断扩大业务范围攻城略地似乎是理所应当。不过,从司机端到乘客端,有关货拉拉的争议也从未停歇。

同城货运市场增长态势放缓,而从“拉货”到“拉人”,货拉拉又一直被各种负面标签缠身。眼下,想要分到跑腿业务的“蛋糕”,又谈何容易?

跑腿业务,货拉拉将和哪些玩家抢地盘?

2 月 8 日,由深圳市委组织部、宣传部、互联网企业工委指导,货拉拉联合小拉出行主办的 2023 年“全民就业季”在深圳启动。货拉拉和其关联企业小拉出行在现场宣布,在 2 月—3 月将共同提供 30 万个灵活就业岗位。

同时,货拉拉联合创始人谭稳宝透露,新试水的货拉拉跑腿业务也将在 3 月开放骑手线上注册,运力将以两轮车为主。而其提供的 30 万个灵活就业岗位中也包括两轮车骑手,且自带车、无车均可加入。

深耕四轮业务的货拉拉,为何盯上了跑腿业务?和跑腿业务在近两年的发展潜力不无关系。

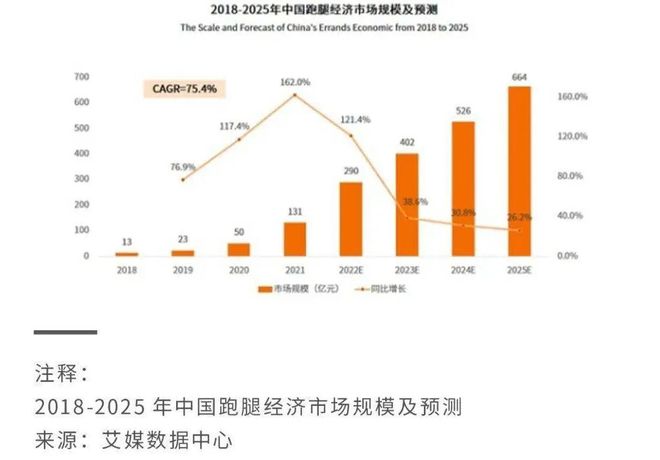

艾媒咨询分析师在《2022 年中国跑腿经济市场洞察报告》中提及,中国跑腿经济的发展空间有望逐步扩大,预计 2025 年市场规模将达 664 亿元,2018-2025 年的年复合增长率为 75.4%。

一个重要的原因是,随着“懒人经济、宅经济”的快速发展,消费者对即配服务的需求迅猛增长,并逐渐呈现出个性化、多样化、非标化的趋势,他们的需求逐渐从送外卖演变为“送万物”。

上述报告也提到,对跑腿服务有较大需求的分为两拨人,一拨是个人消费者,另一拨是本地小个体户。急(着急用)、忙(抽不开身)、忘(忘带东西),是他们在跑腿服务上的典型需求场景。调研数据显示,38.4% 的消费者由于忘带物品,使用跑腿帮取送;37.3% 的消费者使用跑腿帮买东西。

显然,随着对跑腿产生的即时性需求不断增多,跑腿市场也随之迅速扩大。这也就不难理解货拉拉踏足而入,试图分一杯羹的举动了。

正如“一点财经”所写,跑腿是即时物流在特定场景下的进一步延伸,它既能完善即时物流中的“非标准化服务”,也能在细分领域挖掘到新的增量。

不过,跑腿业务并非一片未经开垦的新蓝海,早已有不少玩家攻城略地。

既有为综合服务平台衍生出的跑腿服务,如美团跑腿、饿了么跑腿,能整合平台综合能力和资源提供多元化服务,也有以闪送、顺丰同城、UU 跑腿、达达快送为代表的单一服务型,主要通过自建运力提供取送服务,此外还有滴滴、哈啰出行、曹操出行等出行企业涉足于此。

而艾媒咨询调研数据显示,美团跑腿(60.1%)是消费者最常使用的跑腿品牌,其次分别为饿了么跑腿(29.8%)和闪送(27.8%)。46.8% 的消费者会认准一到两个品牌,41.3% 的消费者偏向同时使用几个品牌。

而作为后来者的货拉拉,想要打破这一赛道的格局,不仅要考虑如何吸引消费者,还得重构两轮业务的运力,看上去并非易事。

从拉货到拉人,负面标签缠身

提及货拉拉,或许每个人都能迅速联想到一些标签化的特征或者一些热搜话题。比如贴满货拉拉标志车贴的车厢,或是“拉货就找货拉拉”的洗脑“拉货歌”;又比如频频被曝光的“天价搬运费”,或者“货拉拉女乘客坠车死亡”的热搜……

而最近的一场风波是,2022 年 11 月 16 日至 18 日,许多货拉拉司机自发停止接单三天,抗议货拉拉通过“多因素计费模式”“特惠顺路单”等方式压低运价。

停运事件发生后,交通运输新业态协同监管部际联席会议办公室对货拉拉公司进行约谈,约谈指出,货拉拉采用一口价订单、上线“特惠顺路”产品等方式恶意压低运价,严重损害货车司机合法权益,扰乱市场公平竞争秩序。

在此之前,满帮、货拉拉、滴滴货运、快狗打车等 4 家互联网道路货运平台公司,因“货车司机集中反映平台存在随意调整计价规则、上涨会员费,诱导恶性低价竞争,超限超载非法运输等问题”被有关部门约谈。随后,7 月到 9 月三个月内,由于上述问题依然存在,四家平台又被约谈了三次。

黑猫投诉上货拉拉相关投诉

而锌刻度在黑猫投诉上搜素发现,截至 2023 年 2 月上旬,目前与货拉拉相关的投诉多达 21940 条,而其中不乏由司机发起的投诉,投诉问题集中于“平台私扣本金,不给提现”、“乱扣行为分”、“不发放奖励”等。

而司机积怨,则殃及乘客。在黑猫投诉上,不少乘客对货拉拉的投诉则集中在司机接单后爽约、搬运时坐地起价、发生纠纷时司机态度恶劣等方面。

这种口碑危机不仅集中于货拉拉的拉货业务。

2021 年,货拉拉曾低调推出一口价计费的网约车平台 “小拉出行”。尽管锌刻度在企查查上搜索发现,“小拉出行”属于四川神州行网约车服务有限公司,但据界面新闻等多家媒体指出,小拉出行为货拉拉的关联企业,且目前已在包括南昌、成都、东莞、苏州、沈阳、太原等多座城市落地网约车服务。

值得一提的是,面市不足两年,小拉出行在黑猫投诉上的相关投诉已多达近 3000 条,其中乘客端的投诉集中于司机未送达指定地点、司机乱收费、司机要求加价等问题,而司机端的投诉则集中于平台不退保证金、不给司机奖励等,以及有不少投诉指出小拉出行扰的平台低价促销扰乱市场。

企查查上的工商信息则显示,小拉出行相关行政处罚多达 93 条,其中多条处罚的违法事实为“提供服务驾驶员未取得《网络预约出租汽车驾驶员证》”。

而因不合规车辆派单、低于成本价运营、投诉机制不完善和司机“双证”不全等问题,山东、贵州和福建等地的交通运输局等部门也曾约谈小拉出行。

不得不打破边界,但“补贴大招”难长远

眼下,货拉拉从拉货到拉人,再到跑腿,业务边界正不断被打破。

有很大一个原因是,同城货运的钱不好赚。

一方面,根据第三方咨询机构弗若斯特沙利文公司研报,中国内地线上同城物流市场头部效应明显,最大的五家公司共划分了 67.5% 的市场份额。尽管货拉拉目前的市场占有率最高,但伴随着玩家增多,想要让盘子里的蛋糕更大,也并非易事。尤其是面对快狗打车这一劲敌,货拉拉绝非高枕无忧。

据久谦中台的资料,2022 年 3 月,货拉拉公司同城货运全国市场规模为日均完单为 50-60 万单,2021 年 12 月的日均完单为 70-80 万单;2022 年 2 月日均完单量相较于 2021 年 12 月更低。

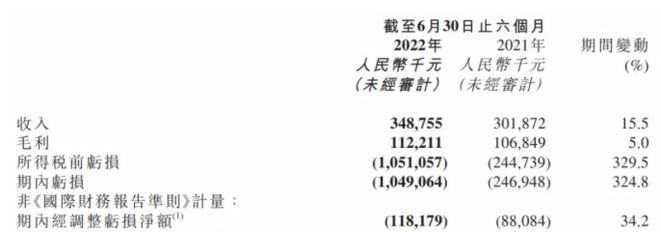

另一方面,同城货运一直没有走出“烧钱大战”的漩涡,而盈利则难上加难。从快狗打车的财报数据来看, 2022 年上半年,快狗打车总营收为 3.49 亿元,同比增长 15.5%;净亏损为 10.49 亿元,同比扩大 324.8%。货拉拉财务数据不明,但处境也不言而喻。

快狗打车财报

所以,打破边界,不断寻找新的增长点,多少有些不得已而为之。而每一次初入赛道,货拉拉都会选择靠砸钱补贴迅速抢夺市场。不仅此次为了吸引新生运力,货拉拉合计将为此投入 2000 万补贴,此前货拉拉也曾多次重金补贴。

据晚点 latepost 透露,在货拉拉同城货运的补贴高峰时,货拉拉花在货主和司机身上的补贴单月一度不低于 1 亿元。

而小拉出行也是如此,据“伯虎财经”,小拉出行上线初期,仅每周在司机和乘客两端补贴和拉新的成本就超过一亿元,“但依靠对司机和乘客的高额补贴,小拉出行在此前乘客端月活一度冲到 200 万,日单量达到峰值 15 万单。但补贴没有带来门槛,补贴放缓后,小拉出行的司机和乘客端活跃度很快就下滑严重。”

正如快狗打车 CEO 何松曾接受媒体表示,“补贴战是资本的无限游戏,对行业没有帮助,也不会赢得真正的胜利。而依靠补贴创造出来的增量市场,其实是属于行业的订单,不属于任何一家平台。”

所以,“补贴大招”虽然能让货拉拉短时间内在新赛道夺得一席之地,但想要站稳脚跟,却并不容易。那么,货拉拉能否搅动百亿跑腿市场呢?