文老铁

2022 年 10 月前后,我曾经多次撰文讨论阿里的股价问题,核心观点为:

其一,阿里股价与线上零售景气度密切相关(领先后者1-2 个季度),疫情结束之后后者景气度上升,阿里股价在争议中迎来拐点;

其二,作为赴美上市的中概企业,阿里在流动性方面受美国货币政策影响,但在业绩景气度方面又明显受制于我国宏观经济基本面,这就会给市场产生一种“拧巴”感,如 2022 年中概企业的跌宕,又如当下美国通胀居高不下,美元再度强势(美元指数重回 105),此种环境必然对中概股产生巨大的负面效应;

其三,由于外部和行业等因素的变化(如监管和行业复苏程度),也在影响着阿里反弹的“天花板效应”,在此阶段我们要尤其注意阿里自身的企业治理问题。

在一个市场剧烈变动的周期内,市场分析人士往往从股价去倒推企业经营情况,春节之后以阿里为代表的中概股产生了剧烈的下行势头,开篇所言的观点就常常被批评,甚至连带一个新的问题“阿里未来还有没有投资价值?”尤其当 2022 年 Q4 财报发布后阿里股价以下跌收尾,该质疑就越显得正确。

本文我们就结合阿里最新的财报来讨论此问题。

保守求稳趋势明显

2022 年 Q4 财报(阿里 2023 财年第三季度)是一个让不同观点人都可以找到验证自己证据的,如:

看衰者可以很容易指出阿里中国零售业务的增长仍跑输我国线上零售大盘(核心零售客户管理收入仍然负增长,总 GMV 继续下跌),云计算3% 的同比增长也并非是一个成长性业务该有的表现;

看多者则会注意经营基本面的好转,如经调整的 EBITA(息税前利润)同比增长 16%,这显然又是一个对损益表来说非常不错的数字(当然对立面会认为这主要是靠削减成本和费用,也就是裁员来实现)。

两种观点都非常有拥趸,市场分歧巨大,使得股价在盘前上涨,最后又以跌收尾,在此场景中我们要寻找一条分析主线。

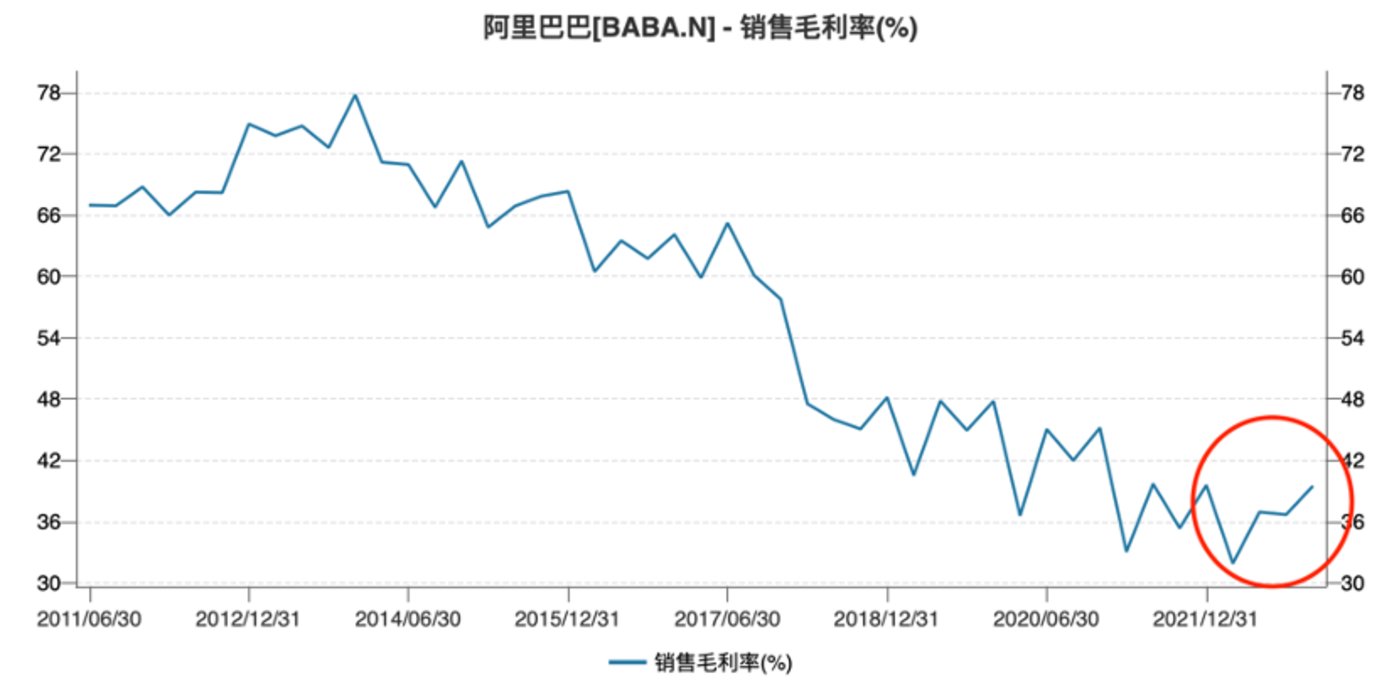

如果说经营性利润等指标可以通过短期内的成本削减进行调整,阿里的毛利率的可调整空间就要小很多了。

2017 年前后阿里商业模式进行了很大调整,由以往单一的线上零售平台向自营模式迈进,如天猫国际,又如猫超,盒马等,相较于卖流量做法,自营业务的毛利率就没那么醒目,这也就导致毛利率的不断摊薄。

对于商业模式处于调整中的企业来说,新业态确实可以推高企业的增长前景,并给资本市场传递更多的资本故事,但与此同时企业亦要承受其中的痛苦,创新业务对盈利性的侵蚀在上述图表中可以非常直观看到。且值得注意的是,由于行业迅速变化,阿里要进行许多防御性的投入,如拼多多崛起之后阿里“被迫”推出淘特,亦采取了大手笔的补贴政策以面对挑战,这其中又会增加耗损。

进入 2022 年之后阿里毛利率的不断在改进之中(此前年份毛利率往往是呈波浪线),这就引起了我们的注意,当期阿里自营业务仍然有 10% 的同比增长(此前季度亦保持正向增长),创新业务占比在扩大,但毛利率似乎是在触底,中国商业部分的 EBITA 利润率维持在 34% 的水平(与去年同期持平)。

相较于舆论普遍关注的市场费用削减,如果将毛利率纳入思考,可以比较清晰看到阿里经营思路的转变,不再追求新业务的成长性故事,而是以保守心态求得稳定(逍遥子对补贴的高调 diss 也意味着阿里重心的转变)。

具体说来,直营业务的补贴式定价会随之减少,其他相关业务也从讲增长故事转向求利润,最为明显的是大文娱业务,这个阿里集团“鸡肋业务”的 EBITA 利润率结束了多年的高亏损,代价自然是6% 的负增长。

为验证此上述观点,我们统计阿里资本性支出占总营收的比重(见上图),2022 年 Q4 该数字为 2.8%(2022 年 Q3 亦低于上年平均值)。

资本性支出经常被视为企业对未来自身景气度的预判,缩小开支其用已经非常清晰。

利于改善市场分歧

在阅读上述分析之后,相信不少朋友已经得出了比较“负面”的评价,在一般性观点里,如果一个企业没有强故事性的新兴业务做卖点,未来也将不再性感,这是在寻找成长股时普遍持有的观点。

不过我们想再提出一点新的观点:这在一定上可能会上调阿里的估值中枢,提高股价的稳定性。

前文中我们提到了投资者对阿里的分歧问题,当企业“定性”以及前景存在不确定时,同人群均可以找到有利自己的证据,在市场中就会表现股价起伏巨大(股价在分歧拉扯中波动)。。

夏普比率=(Er-Rf)/σ(Er 为预期收益,Rf 无风险利率,σ为股价变动标准差),在资本市场中经常将此视为风险的补偿机制,夏普比率越大,风险补偿机制越好,投资吸引力越大。如果我们引入观点分歧这一因素,很显然当分歧巨大时,股价波动也就非常之大,强σ带来夏普比率的低迷,稀释其市场吸引力,这个也可以解释为何转型中的公司往往会非常之动荡,观点的分歧往往放大企业的投资风险。

如今阿里选择削减开支,维护其估值的确定性,市场分歧可能会逐渐收拢,将有利于稳定企业的预期,降低波动性,维护其夏普比率。

在过去,阿里的夏普比率多在标普 500 指数之上(除 2018 年有短暂反转),企业的风险得到优于大盘的弥补,只是从 2021 年之后开启了持续跑输大盘的局面,此时也正是阿里股价最为跌宕的几年。

从彼时开始,围绕阿里产生了太多的不确定因素(监管,对手环伺,新业务的稳定性,国际局势等等),这些不确定都会反馈在夏普比率之上,对投资者信心产生严重干扰。

从分歧的弥合角度去想,既然与对手竞争难胜对手,新业务的高支出也并未换来高回报,市场甚至已经在反思阿里是否具有与扩张匹配的经营能力,此时对补贴的反思以及高调的“批判”,其实有利于市场分歧的聚拢,当然代价是成长性暗淡,但利于价值股的定性。

近期也确实发现阿里夏普比率重新跑赢市场,这究竟是短期还是长期的我们还不得而知,只是希望管理层不要再制造分歧(内部分歧重新走高投入路线),这对于企业的市场信心还是比较正面的。

短期压力缓释,长期仍不确定

如果说分歧代表不确定的风险,那么当此问题得到缓释之后,市场就要重新考虑阿里的内在价值问题了。

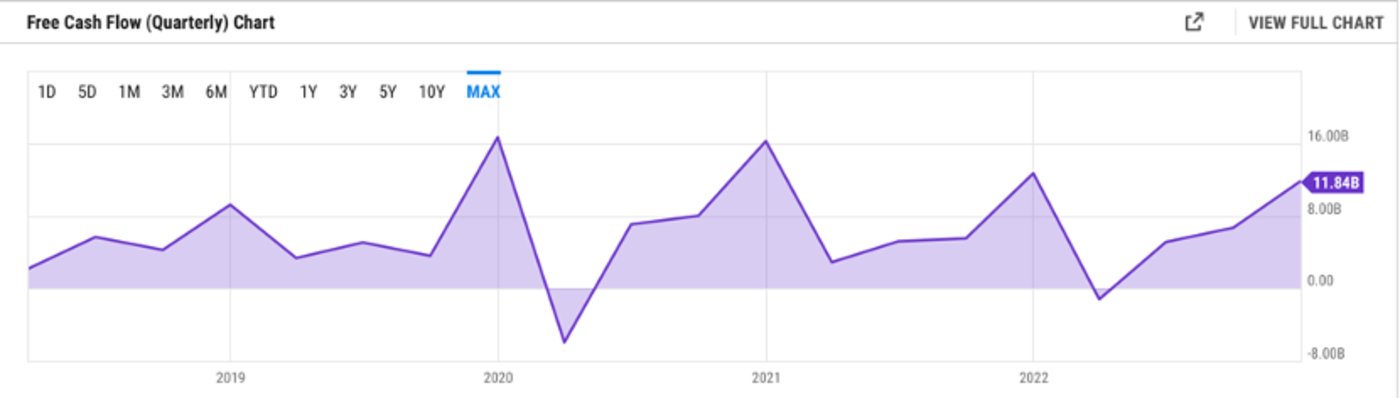

DCF 是对成熟型公司比较常用的估值模型(自由现金流贴现模型,自由现金流等于经营性现金流减资本性支出),逻辑在于企业的价值在于为股东创造现金价值的贴现。

2021 年之后,尽管核心业务仍然未能走出低谷(增速变缓,电商市占比下降),但由于对业务的收缩以及成本控制的加速,审慎的资本使用方法亦导致资本性支出的持续下行,这些都有利于扭转企业的自由现金流,在上图中可以看到在业务广被诟病时,企业的自由现金流是在好转的。

当企业对外投资规模降低之后,积累的现金就可以通过股息和回购等形式回馈给市场,一方面有利于改善与投资者关系,而另一方面降低利润留存也利于提高 ROA 和 ROE 等财务指标。

从此角度去看,这是有利于企业的估值中枢的上行的,也说明在成长性暗淡之后管理层正在想办法去迎合市场预期。但这并不意味着我们要对企业持以乐观态度。

在阿里现有的业务模式中,中国核心商业承担着贡献着现金牛和利润源的使命,但我们亦知道该业务正在遭遇巨大的不确定性。

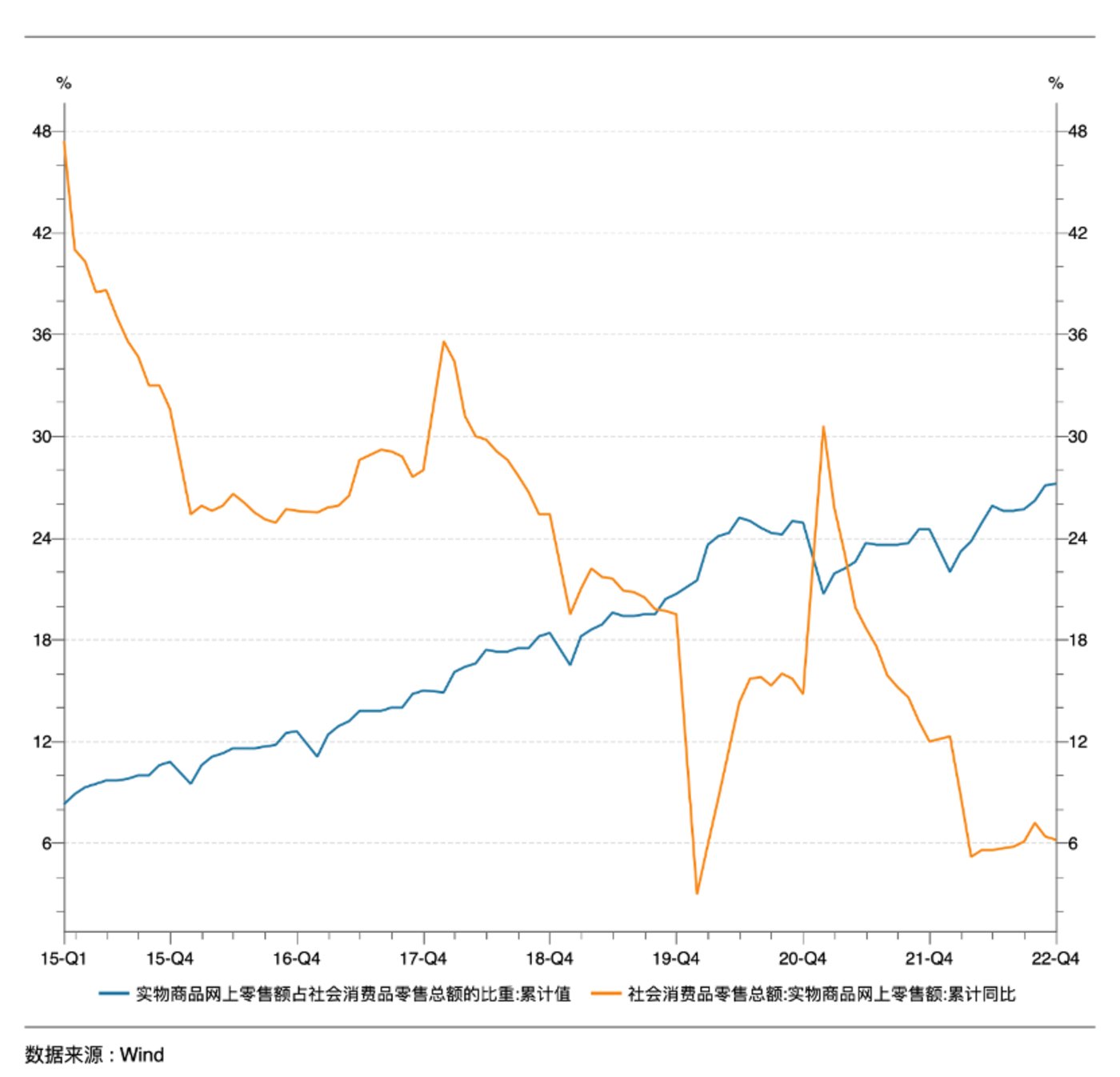

在上图中我们可以看到线上零售占社零比已经趋向于平台期,且行业增速已远不如昔,行业的“内卷化”已经不再是秘密。在拼多多,短视频直播等新业态的冲击下,阿里市占比也呈迅速下行的态势,这是当前市场情绪的根源。

如果说上述比较“乐观”的财务性手段可以在短期内对阿里估值有一定的积极因素,但长期内阿里仍然要找到破解核心商业,提振公司景气度的手段,否则当财务性手段调整效果弱于核心商业下降幅度时,那将会迎来新的信心崩塌。

目前收缩式战略对于当前的阿里是合适的,也为企业争取到了调整经营节奏和重新思考战略的时间(是否可以将资源集中在优势业务,结束核心优势不断下降的压力),接下来阿里在零售业务方面是否能扛得住行业的竞争压力呢,这其实是阿里中长期必须面对的问题?我们只有拭目以待。

短期内,阿里在资本市场仍然会有一定风险,美股流动性收紧的因素,企业“定性”的分歧等等,但若从中期视角去看,企业一些压力可能要得到一定缓释,如有经济学界预测 2023 下半年美国经济将走弱,使得美元结束此轮强势,市场流动性会得到一定缓解,中国经济的恢复也有利于企业损益表的修复,我本人仍然坚持去年所做的一系列判断(开篇所言)。

对于阿里,选择了如今的战略,诚然有几分无奈,这也说明当前企业内外压力之大,但未来企业将不时要问自己:1.核心业务稳定了吗?2.如何让自己变得“性感”;3 当年那个可以点石为金的企业是否还可以回来呢?

相信市场也在等待答案。