如果说 2021 年是“元宇宙”的元年,2022 年是“AI 作画”的元年,那么 2023 年就是属于 ChatGPT 的一年。

继 2016 年的 AlphaGo 之后,ChatGPT 成为了人工智能领域的又一个现象级产品。不同的是,建立在海量训练模型之上的“它”,不仅能够根据聊天的上下文,模拟真实人类的聊天过程,甚至还能完成撰写邮件、文案、翻译、代码等任务,雷科技也在近日上线了“AI 助手”功能,可见人工智能介入到创作中已经是全行业的发展趋势。

有趣的是,目前看来这股 ChatGPT 风潮最大的受益者既不是开发商 OpenAI,也不是背后的大股东微软,而是提供 AI 算力芯片的英伟达。近日,英伟达发布了最新一季财报,尽管营收出现下滑,但是明显强于市场预期,这也导致公司股价在盘后交易一度上涨超8%。

(图源:英伟达)

尽管英伟达在矿潮后的日子依然不算好过,但是 ChatGPT 和 AI 绘画掀起的这股 AIGC 浪潮,确实在很大程度上提高了资本和舆论对这家公司的发展预期。值得关注的是,打造 ChatGPT 的潜在算力市场究竟有多大?AIGC 真的能够帮助英伟达摆脱危机吗?在资本市场狂欢下,国内厂商又能在多大程度上受益?

进入 AIGC 的发展快车道

在短短半年前,黄仁勋正面临着英伟达自创立以来最大的一次危机。

国内的明令禁止、俄乌战争的打击、以太坊政策变化,都让一度无比狂热的矿潮走向了终点。随之而来的矿卡回游,严重影响了全新显卡的销路,这也让过去一年时间的全球独显出货量创下二十年新低。作为全球显卡市场的头号玩家,英伟达业绩连续两个季度下滑,股价更是在一年之内暴跌 70%。

而在半年后的今天,ChatGPT 的现象级爆火让英伟达市值一举重登美股半导体板块第一位,大幅甩开英特尔等同行,这也让黄仁勋在加利福尼亚大学伯克利分校哈斯商学院参加活动时大胆发表了以下言论,“ChatGPT 的面世对人工智能的意义,就跟手机领域‘iPhone’的出现差不多。”

(图源:英伟达)

黄仁勋的这番说法,自然有对 ChatGPT 的赞誉在其中,但更重要的还是一种对于 ChatGPT 高速发展的兴奋感。

为了让 ChatGPT 能够像人类一样思考和说话,海量的信息数据和强大算力的支撑是不可或缺的,而这背后则离不开高性能芯片的支持。以复旦大学团队最新公布的类 ChatGPT 系统 MOSS 为例,初出茅庐的 MOSS 便采用了 8 个英伟达的 A100 GPU,而 OpenAI 使用了约 1 万颗英伟达 GPU 来训练 GPT-3.5 模型。

(图源:复旦 MOSS)

需要注意的是,模型训练只是 ChatGPT 的第一步,实际支持应用时所需要的 GPU 只会更多。根据外媒 Fierce Electronics 的报道,为了满足当前的服务器需求,OpenAI 已经使用了约 2.5 万个英伟达 GPU,如果谷歌需要将该技术应用到每一次的搜索中,则需要部署超过 410 万个英伟达 GPU。

浙商证券研报指出,在目前的环境下,采购一片英伟达顶级 GPU 成本为 8 万元,部署一台 GPU 服务器成本通常超过 40 万元。如果国内厂商跟进相关项目的话,至少需要上千颗英伟达顶级 GPU 才能完成基础算力设施建设。换算下来,单次模型训练成本超过 1200 万美元,这还没有计算未来长期运营可能带来的持续成本。

正因如此,外媒预计,ChatGPT 的爆火可能会使全球再度面临 GPU 短缺的挑战,出现短缺的时间可能还会早于预期。近年来,英伟达产品在数据中心 GPU 领域的市场占有率已经稳定在 90% 左右,随着 AIGC 对算力需求的不断增加,英伟达股价在半导体下行周期中逆势上涨也是情有可原的。

国产芯片厂商将迎发展良机?

让人好奇的是,市面上那么多芯片公司,为什么只有英伟达的股价会随着 ChatGPT 节节攀升?

在我看来,英伟达能够搭上 AIGC 这列快车,源于其在这一领域的远见和长久投入。一方面,英伟达在 2007 年 6 月推出的 CUDA 技术,进一步释放了 GPU 的大规模并行计算能力,让显卡可以用于图像计算以外的目的,甚至可以用于 AI 训练和推理中的大规模并行计算任务。

(图源:英伟达)

尽管 AI 相关应用在当时没有得到重视,但是英伟达还是为 CUDA 技术持续投入了十数年时间。直到今天,这一价值开始被市场认可,在这一领域的长期储备,才让英伟达在 ChatGPT 商业化早期就吃到了红利。正如研究机构 Gartner 分析师盛陵海所述:“英伟达已经构建了成熟的生态系统,而 CUDA 正是它的‘杀手锏’。”

另一方面,得益于 CUDA 技术的持续优化,在 AIGC 项目没有大范围普及前,英伟达便推出过数款基于 AIGC 技术应用的功能。举个例子,去年年初,英伟达推出了 NVIDIA Canvas AI 作图工具,画手们可以随时按照自己的需求,在空白画布上画出几笔,AI 就可以自动生成一张和草图相符合的景观图像。

(图源:英伟达)

当然,除了英伟达外,不少国内芯片厂商也在 ChatGPT 爆火以后纷纷跟进,诸如海光信息、天数智芯、壁仞科技、摩尔线程等公司,也都推出了自研的通用 GPU 产品。壁仞科技在去年 8 月发布首款 7nm 制程的通用 GPU 芯片 BR100,更是声称其可与英伟达的旗舰 H100 一较高下,可惜至今尚未量产上市。

对于国内芯片厂商而言,朝向 AIGC 领域发展的最大利好就是在一定程度上排除了英伟达和 AMD 的干扰——去年 8 月,美国证券交易委员会已通知英伟达和 AMD,未经许可不得将其最新的数据中心 GPU 出口到俄罗斯和中国,尽管英伟达很快便宣布将推出 A800 芯片作为替代品,但这依然意味着庞大的市场空间被清空了出来。

问题在于,尽管目前国内有多家以英伟达 GPU 为目标的 AI 芯片厂商,但是能够取得客户认可、获得使用机会和销售订单的几乎并不存在。

从海光信息的招股书中,我们可以看出,在通用处理器领域,英特尔、AMD 的 CPU 产品在全球市场中占据绝对优势地位;在协处理器领域,英伟达、AMD 的 GPGPU 产品占据绝对优势地位。总结一下,就是国内厂商的市场份额与国际龙头企业相比差距较大,面临着激烈的市场竞争。

在这种情况下,国产厂商想要获得出头的机会,一方面要解决性能和生态适配问题,例如摩尔线程,甚至做到了反向适配英伟达的生态;另一方面则可以和国内人工智能巨头合作,这样做可以在芯片制造水平略逊一筹的情况下,训练出更加契合企业需求的人工智能模型。

换言之,国产 GPU 领域依然是任重而道远。

只靠 AIGC,能不能救英伟达?

问题来了,AIGC 的爆火,究竟能不能救现在的英伟达?

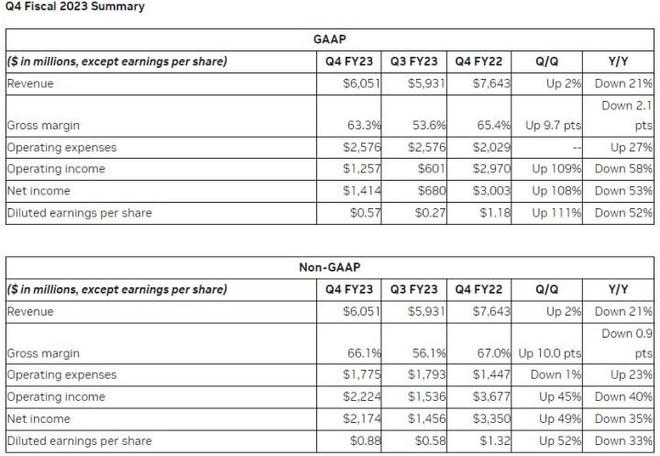

在我看来,这要结合英伟达各项业务的表现来看。根据财报显示,在 2023 第四财季中,备受关注的英伟达数据中心业务收入为 36.2 亿美元,同比增长 11%,环比下降6%。受到了硅谷大厂收缩带来的影响,虽然相关业务营收创下新高,但增速自上季度的 31% 跌落至 11%。

换言之,尽管 AIGC 相关应用目前全球爆火,市场似乎也在一致看好英伟达的未来走势,但是具体厂商能在多大程度上受益,依然值得观察。根据日经亚洲援引岛内供应链人士消息,英伟达方面甚至没有因为 ChatGPT 在台积电加投先进工艺的 4nm 芯片,高端计算卡缺货的现象可能会再次出现。

(图源:英伟达)

比起 AIGC 业务那不确定的前景,游戏业务方面的疲态反而是明显很多。根据财报显示,在 2023 第四财季中,英伟达游戏业务收入仅为 18.3 亿美元,虽然超过分析师的预期,但是曾经不愁卖的显卡在连续三个季度出现明显的库存积压,依然给英伟达造成了极大的业绩压力。

早期倾销的矿卡大量回流,加上 RTX 40 系显卡的发布,为英伟达清理剩余 RTX 30 系显卡的任务设下了极大的阻碍。在买显卡送游戏、官方降低价格等方式都已经没有显著效果的情况下,或许只有利用“Super”等后缀包装一下库存才能够改变如今的局面了。

不仅如此,黄仁勋还在近日举行的电话会议上宣布了公司的一项新服务,未来 NV 将直接面向企业提供云计算服务,企业可以通过租用的方式,基于英伟达的云端技术开发自己的生成式 AI 服务。这项业务的出现,很可能会使英伟达与其他科技巨头产生利益冲突。

在硅谷巨头缩衣节食、竞争对手与日俱增的情况下,ChatGPT 的热潮,究竟能否帮助英伟达营收重回正轨,仍然是未知之数。