文山核桃

“公众平台的原始想法是取代短信成为一种基于连接品牌和订户的群发工具,并且有效地避免垃圾短信。”

“群发的内容并不是重点,应该是各种各样的形式的内容都应该是可以的,如文字,图片,视频等。”

两年前的微信公开课 Pro 上,张小龙谈到了“短内容”之于微信的重要性。

两年后的今天,一向克制的微信向外界释放了要做“小绿书”的信号,在其最新上线的图文消息功能中,一个酷似小红书的短图文形式弥补了张小龙的短内容遗憾。

尽管流量红利的时代已然过去,但这一常识并不妨碍互联网大厂们用多元的方式攫取有限的注意力,在已被验证过了的“种草模型”上。

阿里、腾讯、字节、美团以及拼多多都曾试水种草产品,大厂们,人人都想成为小红书。

化身“小绿书”,上线更灵活的图文功能,对微信的意义不言而喻。

一方面,具备种草属性的图文形式本身与微信的社交关系链契合,可以培育用户种草心智;另一方面,在公众号流量下滑的趋势下,图文本身也是抢占用户注意力的重要方式。

更为关键的是,在视频号被寄予赚钱养家的重任后,微信此举实则也是加速电商交易闭环的体现。

但在大厂集体将子弹射向小红书的同时, 小红书的焦虑在于,如何维持社区内容生态与商业化之间的平衡。

显然,小红书依旧步履维艰。

小红书的焦虑:流量、内容与商业化

开年以来,小红书其实默默做了三点改版——一个是上线 PC 端入口,被网友戏谑地称为“新摸鱼入口”,二是“视频”取代“购物”拿到了一级入口;三是小红书再度对其广告投放组件进行了升级。

小红书为何要做出上述细微的改变?背后又暴露出小红书的哪些焦虑?

首先是,增加更多的场景与入口。无论是 PC 端入口,还是视频化,都是为了通过覆盖更多的生活场景与生意场景,以满足用户与商家需求。

对于入口的反复测试,实则正反映出小红书正努力向“超级 APP”进化,毕竟支付宝、微信与抖音都曾有过这样的“入口焦虑症”。

以 PC 端入口为例,小红书本身诞生于移动互联网时代,没有入口转型之痛,但仅凭移动端入口确实无法覆盖用户日常生活的全部场景,而 PC 端能够满足用户的需求,特别是工作场景。

其次是,流量补充。随着获客成本与获客难度越来越高,大厂们也在主动寻求流量迁徙的新路径,旨在增强用户粘性。

小红书同样如此。2022 年,小红书的月活突破两亿,人均单日使用时长从 2018 年的 26.49 分钟上升至 55.31 分钟,尽管距离快手、抖音还有较远的距离,但已超过微博。

而无论是加大视频内容“抖音化”抑或是增设 PC 端入口,都是为了攫取为数不多的用户流量,在前端让用户价值最大化。

但前端用户体验做的再好,后端商业化焦虑却贯穿这家晚熟公司的始终。

凭借着对“内容+社区”的深耕,以及去中心化的流量模型,让小红书活成了令互联网大厂们艳羡的“生活百科手册”, 但在商业化路径上,努力尝试许多年的小红书,可能依旧不是一个合格的选手。

广告业务:坚固又脆弱

“电商负责赚钱养家,内容负责貌美如花。”这是小红书创始人瞿芳在 2014 年小红书刚上线电商业务时喊出过的口号。

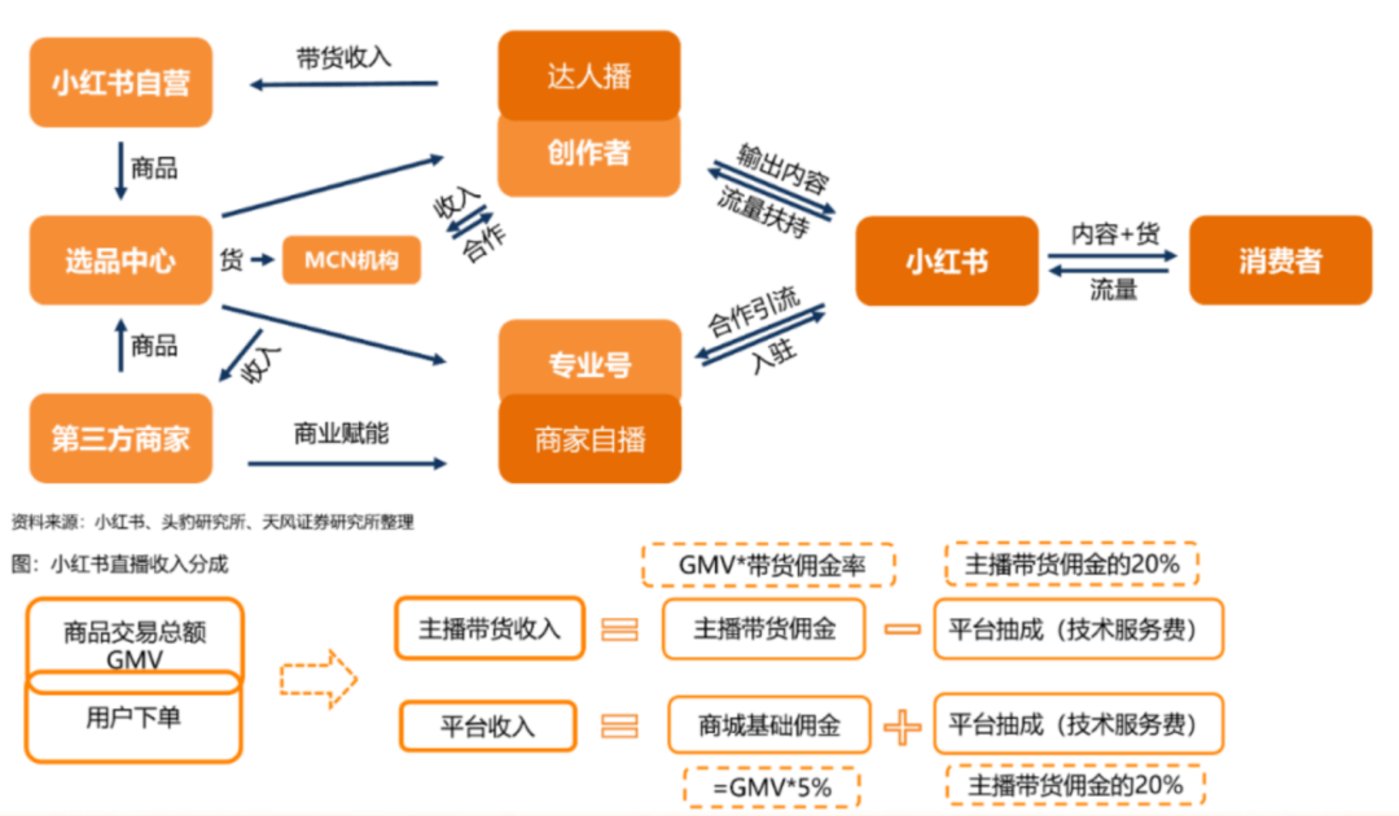

此后,广告与电商业务作为小红书的收入基本盘,承担着小红书“赚钱养家”的重任,其中广告收入占 80%,电商收入占 20%。

先来说说小红书的广告业务。基于“种草”的社区属性,小红书广告业务的生意逻辑其实非常简单,而小红书广告业务的变现方式主要有三类:

· 通过售卖广告资源,帮助广告主的营销内容高效触达用户。

· 通过撮合品牌与博主合作,小红书从中抽取佣金。

· 通过售卖薯条帮助博主进行作品推广。

三种变现方式又可以归为小红书两类广告收入来源——

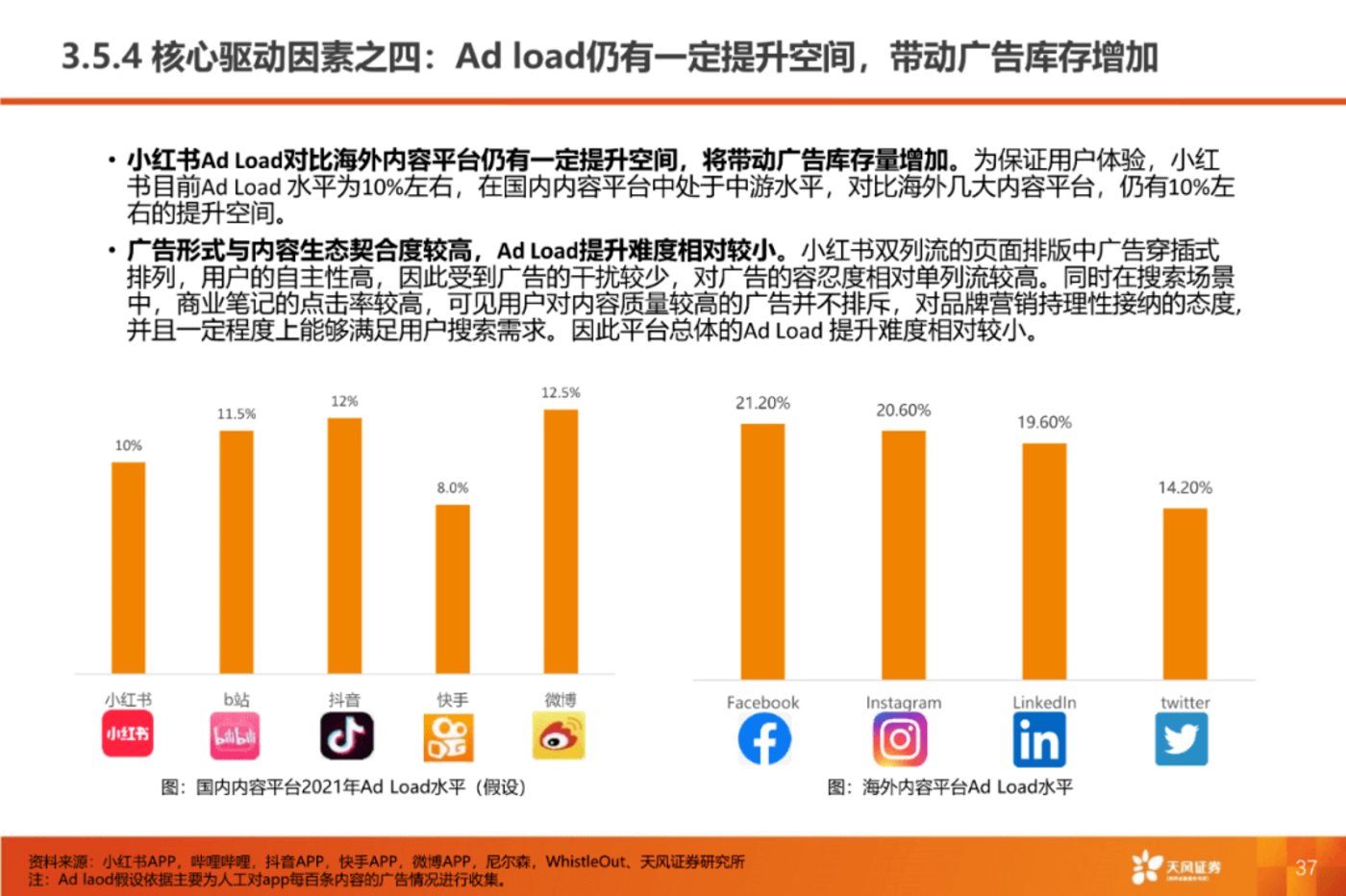

一是通过售卖广告产品(包括开屏广告、信息流广告与搜索广告等),这里的主要影响因子包括了 DAU、人均单日使用时长、广告加载率(Ad Load)以及 CPM 趋势等。

二是小红书的商业笔记抽成,通过小红书的“蒲公英平台”介入交易,小红书会向品牌和博主分别抽佣 10%,其他社交媒体平台的抽佣比例则在5%-8% 左右。

上述两种收入来源,都面临不小的挑战。

首先是广告产品方面,在 DAU 与人均单日使用时常上,近年来,小红书通过内容 SKU 的破圈,丰富内容生态来提升 DAU 与人均单日使用时长,财经无忌认为对比抖快,小红书依旧有潜力。

一个关键的动作是小红书对视频化内容的押注,前有抖音快手的探路,理想化状态下,视频化在为小红书带来了大量的创作者的同时,也为后期的商业化探索铺路。

但实现理想并不容易。区别于抖快的泛娱乐化基因,小红书以“有用”的图文种草笔记起家,小红书视频内容的关键也在于有用。

对博主与商家而言,视频化的门槛较大。 原因在于尽管小红书有意扶持视频笔记,但视频的生产比起图文笔记要复杂许多,商家为了寻求可控的批量化生产,目前图文笔记仍是主要的选择。

一位小红书代运营告诉财经无忌,从 2021 年开始,通过小红书发布模板视频笔记达到相应的数据就会有流量券,小红书对视频笔记的重视较大。

“从运营逻辑来看,视频化是趋势,但比起图文笔记的批量化,视频笔记存在不确定性,因此我们在视频笔记的投入上,会选择更容易标准化与批量化生产的视频内容。”该运营人员表示。

在广告加载率(Ad Load)上,根据天风证券的研究,小红书目前 Ad Load 水平在 10% 左右,在国内内容平台中处于中游水平,仍有 10% 左右的提升空间。但考虑到用户体验, 小红书此前一直对严控 Ad load 水平,避免社区生态受广告干扰,这一点上,小红书与微信都十分谨慎。

而在如 CPM 等互动数据上,品牌评估小红书站内投放效果数据主要为 CPC(单次点击成本)CPE、(单个互动成本)和 CPM(千人展示成本),用以衡量“达人的性价比高不高”。

有业内专家认为,大盘趋势下,当前 CPM 成本基本每年增加5% 左右,整体获客成本在提高。考虑到小红书的去中心化流量,以及种草基因所带来的高转化与高复购基础,上述小红书代运营表示:“在小红书做投放,依旧具备性价比。”

总结来看,在广告产品端,客观上,小红书依旧具备潜力,但抖快广告收入瓶颈“珠玉在前”,小红书的广告业务也存在看得见的天花板。

另一方面,则是小红书的商业笔记抽成。小红书通过不断优化广告变现基础设施(蒲公英平台),在过去一段时间内,蒲公英平台曾进行了多轮变化,无论是合作模式的优化,还是商业逻辑的改革,都能看出小红书的努力。

比如,在博主端,为博主设计官方推荐价格、上线博主信用等级,对博主的账号进行等级打分;在品牌端,通过对广告投放组件的升级,在硬广与软广中反复试探,找到合适的尺度。

但本质上,上述举措其实都是在对“软广”进行治理,区别不过是严格与放松罢了。此前,小红书曾经历了“小眼睛改版”和“蒲公英C位”事件,引发了品牌方与博主的“吐槽”。

一个关键的问题是,各个内容社区平台都有自身的广告变现基础设施,但为什么挨骂的总是小红书?

内在的基因决定了生长轨迹。去中心化的流量法则注定了小红书博主与用户间的强信任关系,这种关系既坚固,但又非常脆弱。

博主通过有用且高质量的内容种草可以与用户建立极强的社交关系链,这为后期的私域转化带来了优势。但粉丝一旦看到含有“品牌标识”的广告,且如果硬广太多,会进一步降低粉丝的信任度。

更为关键的是,“硬广”太多对头部博主的影响可能较小,但小红书中腰部博主以及素人居多,因此“掉粉”对他们来说往往是致命打击。

在经历了上述较为严苛的软广管控后,在今年 1 月底,蒲公英品牌合作标正式升级为“品牌标记组件”(品牌在报备商业笔记时,可自主选择是否隐身广告标识),释放出的信号是:小红书对软广管控方式更为灵活,力度也在减弱。

一位品牌营销人士对财经无忌表示:“无论是报备笔记,还是非报备笔记,品牌方都会做。但由于非报备笔记比较灵活,所以自然流量效果也更好。但非报备笔记也需要足够软,否则会被限流。”

但此次在报备笔记中添加“隐身”功能,与此说是一次商业化的尝试,不如说又是小红书在用户体验与商业化焦虑中,再次选择了后者。

电商业务:先小闭环,后大闭环

小红书认为,他们与电商营销最大的区别在于,小红书的种草具有一种更加内在的“克制”。

翻译过来,比起抖音的兴趣电商、快手的信任电商,小红书在电商路径尚处于摸索的阶段,并未形成自身的差异化优势。

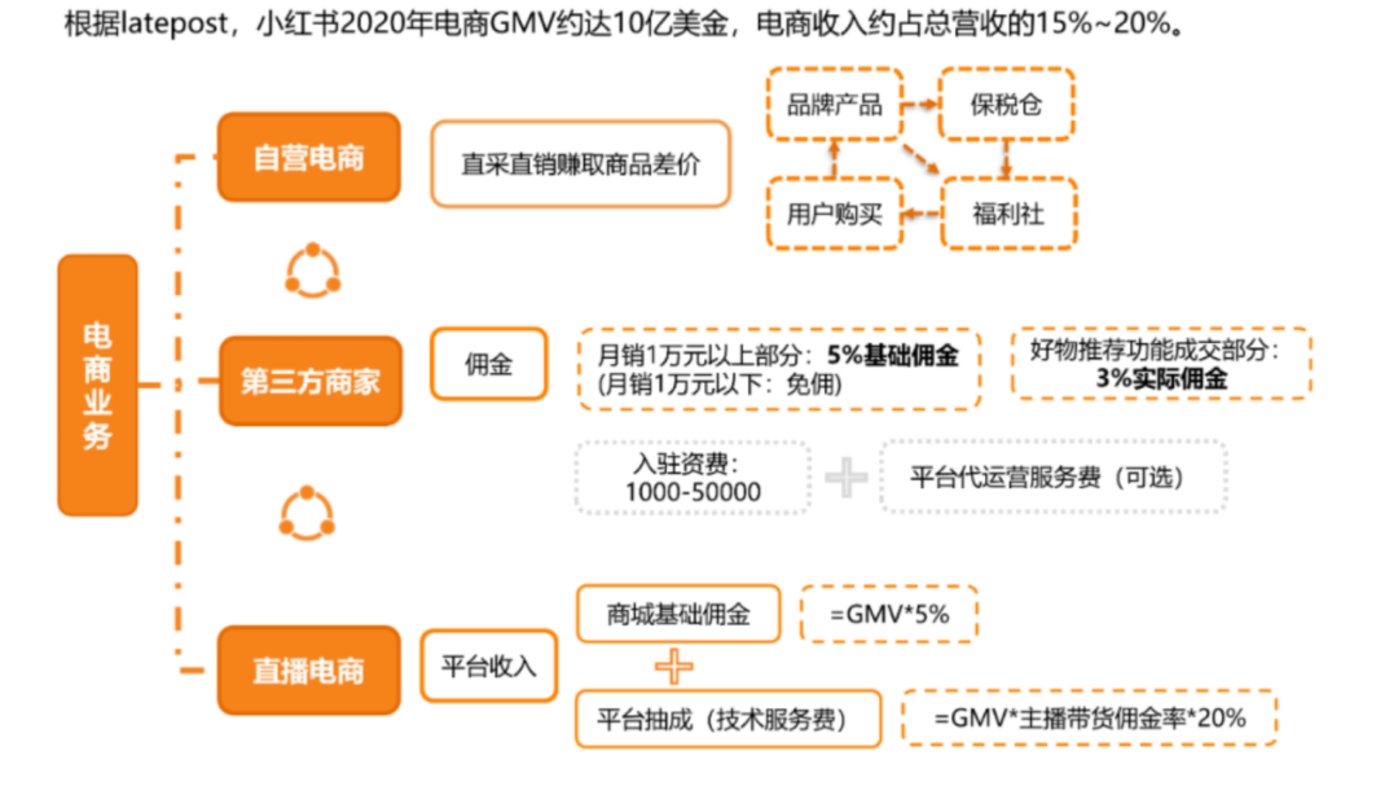

我们可以看到,小红书的电商版图几乎囊括了当下所有的电商模式, 从以福利社为主的自营电商,到打造自身“小闭环”的号店一体以及以高转化为优势的直播电商。

小红书期望通过的是,以自身的社区种草底色,通过电商业务缩短决策链路,形成平台的“大闭环”——但过去的实践印证了这条路暂时无法走通。

据艾媒咨询的报告显示,2020 年小红书 GMV 不足 70 亿元,预计其电商收入大概介于 10 亿元-14 亿元,与国内综合电商平台相比,差距较大。

因此,小红书只能通过“号店一体”的小闭环形式,先完成一部分的拔草,直播电商也同样承担了这部分的任务。

去年以来,小红书加快了“小闭环”的搭建,在 2021 年底喊话“回家开店”,吸引中小商家的入局,降低开店门槛,一边弥补供给端的货源短板,一边教育用户的拔草认知。

但这并不容易。

首先,是直播电商对部分商家而言门槛较高。直播带货强调“人、货、场”,主播的个人魅力、商品的性价比以及平台的流量分配决定了直播带货的成绩。

对于中小商家而言,与商品笔记相比,直播带货需要花费更大的成本,特别是在小红书的美妆护肤、服饰品类上,竞争也将更为激烈。

除此之外,小红书自身的品牌调性也和直播电商存在一定的矛盾。小红书“精致”的产品调性决定了其无法通过抖快拼等“9.9 块”式的补贴商品吸引用户,一些客单价高且高决策成本商品更适合小红书。

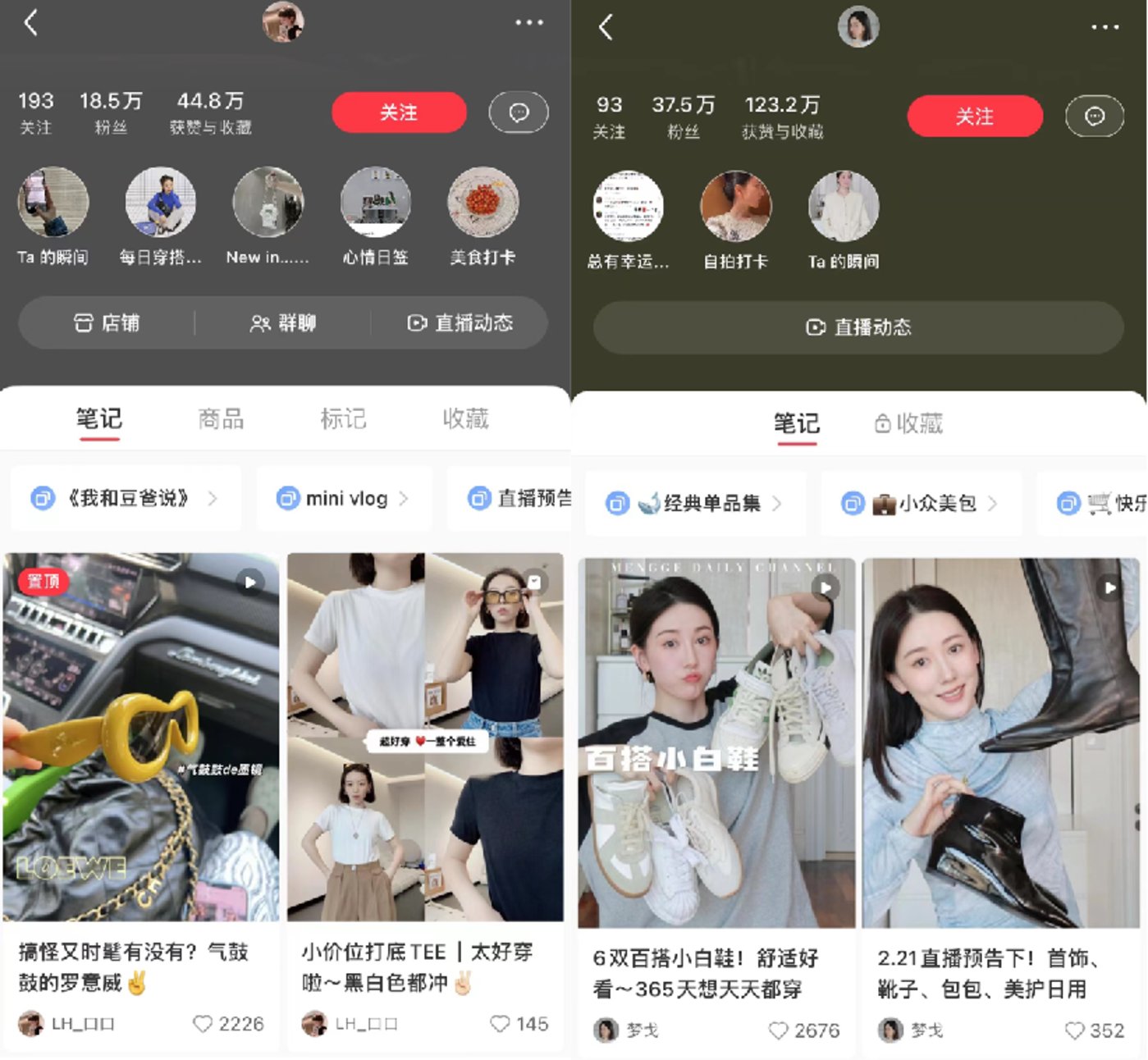

财经无忌观察近日小红书直播带货榜发现,榜单包括了大品牌、站内头部 KOL 以及工厂白牌,在品类上,服装、食品、家居、美妆均有涉及, 但部分品牌并未将小红书视作主要直播阵地,头部达人直播频次也较为有限。

以拥有近 20 万粉丝的小红书服装博主@LH_口口为例,截至目前,其 2 月直播 3 场,1 个月直播 4 场,去年 12 月则为 3 场。另一位近 40 万时尚博主@梦戈,今年以来,直播仅有 2 场。

而“号店一体”固然短期内降低了中小品牌的开店门槛。一方面,由于小红书的社区属性,因此品类更趋多元,利好长尾垂类商家。另一方面,对中小商家而言,小红书早期流量成本较低,去中心化的流量机制下也可以出现爆款笔记的可能。

但长期看来看,存在不稳定性。一是小红书无论从价格还是后端供应链都无法与综合电商抗衡,二是垂类商家固然可借助去中心化的流量,打造爆款,但后续依旧需要通过基本盘维持稳定,这对小红书的货品运营能力提出了更高的要求。

更多商家的涌入,也是对小红书平台治理的又一次大考。只是这一次,更多的不是他们所擅长的社区内容治理,而是更苦更重的后端苦活儿——这样的路,抖快也都走过,并且至今也没有给出完美的解决方案。

小红书的可能性:出海与垂直电商

在外界看来,小红书是一个矛盾的存在: 它擅长造出这个时代的流行趋势,颇受年轻人的拥趸,这些自带种草基因的内容距离转化只有一步,有着庞大的商业想象力,但小红书至今无法抵达最后一步。

小红书 COO 柯南在和哲学教授刘擎的一次对话中,将小红书比作“线上安福路”。作为上海的一条网红街道,安福路代表着一种新锐的潮流生活方式,而线上与线下的相互映射,反映出的是,小红书作为一个社区产品,确实在影响着人们的真实生活。

在媒体人潘乱主持的一次直播对谈《小红书的社区、泛化和竞争》中,产品经理苏青阳提到了社区类产品一般会通过“有意扶持 KOL、侵略式占据外部创作者以及做大型营销事件”几种方式来进行扩张,“但小红书这些都没做,反而在修炼内功”。

这是小红书养出来了的“种草生态”,在中国社区产品中,豆瓣、知乎等也有过这样的时刻,能够将产品搭成“社区”的公司多多少少都做过一些“反效率主义”的事,拒绝快速成长让它们头顶着更亮眼的增长光环。

但时代已经变了,无论是主动躬身做电商,还是在去年切断淘宝外链,都在表明,小红书已不再佛系,选择主动加入竞争。

新的问题产生了,小红书的未来该向何处去?从目前小红书的动作来看,新的增量有二,一是基于自身长尾优势,聚焦核心品类,做垂直电商。另一个增量则在出海。

在垂直电商方面,小红书通过下场投资的方式,从上游的品牌,到中游内容运营再到下游平台交易的闭环,从理论上来说,这种方式能让小红书深入交易环节,更好地提升商业化能力。

但实际上,小红书的角色却十分“尴尬”:一方面,小红书深知“不能把鸡蛋同时放在一个篮子里”,从其投资的版图来看,有母婴品牌,也有潮玩品牌,也有旅游品牌,每一个品类上小红书都有一片“草原”,但垂直电商的生意也并不好做。

不同行业有其特定的行业壁垒,如母婴电商天然重线下消费,线上红利本就有限,而母婴产品品类少且客户群体并不大,因此用户也天然信任综合电商平台。

又如小红书入局的旅游行业,产品属于非标品,个性化定制强,且在携程等传统 OTA 平台经历了几轮价格战后,行业的进化方向已从价格进化为服务,小红书如何在前端旅游产品与后端履约保证其优势?关于这些问题,小红书的管理层可能已经听了不下百遍。

那么,小红书为什么不去解决上述问题?

答案可能是,他们根本就没有想去做,他们只愿意做他们擅长的事。毕竟,垂直电商的先辈们已经试验过目前“小而美”无法抵抗大而全的电商巨头,与其做一个重生意,不如以更轻的方式链接更多的生态。

这或许与创始人的基因有关,小红书的两位创始人毛文超和瞿芳的主要经历都集中在创投,比起下场做重活,他们更擅长组局连接资源,做自己擅长的事。

而在出海方面,根据白鲸出海的统计,小红书旗下的日本社区 Uniik 和东南亚社区 Spark 在过去半年遭遇了不同程度的挫折,背后的原因在于小红书的精致风无法打动海外年轻人(毕竟海外有一个足够精致,也有庞大用户地盘的 Ins),出海的第一道坎儿就卡在了产品定位上。

当然,出海与垂直电商的折戟,并不代表小红书就此会放弃这两块增量市场。

毕竟,正如创始人瞿芳所认为的,红极一时的公司很多,但是否能够走过第二阶段,很大程度上影响着一家公司能不能持续成功,因此战略一定是为了实现长期目标,对资源做最有效的配置和组合,战略也一定需要做艰难的取舍,更需要创始人预见未来大势和竞争态势的变化。

小红书已经过了最艰难的第一阶段,他们做出了决定“内容和电商”全都要,现在一切的尝试都是围绕上述战略展开,只不过这家企业并没有更坚定地做出取舍。

至少,现在来看,小红书什么都想要,但又什么都没做好。