手握多处锂矿的宁德时代,使出了一个杀手锏:用远低于市场的价格引诱车企跟它签订长期协定。这无异于在业内扔下一颗炸弹,在产能过剩已快成事实,价格竞争日益残酷的当下,其他企业该如何出牌?

来源:市界

作者 刘冬雪

编辑 孙春芳

封面 宁德时代董事长曾毓群

动力电池行业或许将要掀起一场“价格战”。

近日,多位产业链人士透露,宁德时代最近推出一项名为“锂矿返利”的计划,旨在降低动力电池成本。

具体而言,上述计划是指 2023 年下半年开始,宁德时代面向理想、蔚来、华为、极氪等战略客户,未来三年车企采购的部分电池价格将按照碳酸锂 20 万元/吨成本结算。不过相应的条件是,签署这项合作的车企需要将未来三年约 80% 的电池采购量承诺给宁德时代。电池级碳酸锂去年一度曾高达 60 万元/吨,目前已降至 40 多万元/吨。

至于宁德时代为什么推出“锂矿返利”计划,行业人士有多种分析,有人认为是车企的反向压力,也有人认为是宁德时代想要抢回被其他竞对夺走的市场。但不论初衷为何,宁王确实有“返利”的底气。

车企的心动与担忧

“锂矿返利”计划对车企来说可谓吸引力巨大。

碳酸锂是动力电池主要原材料,其价格波动直接影响电池成本。随着新能源汽车市场进入发展快车道,碳酸锂价格因供需关系价格飙涨。去年一季度,电池厂商普遍与汽车达成原材料价格联动机制,即原料价格传递至动力电池产品价格。

到了去年四季度,碳酸锂价格持续攀升至 60 万元/吨历史高位,因为终端汽车市场竞争激烈,车企不敢轻易涨车子的价格,只能自己承受成本压力,业内也就有了“车企给电池厂商打工”的说法。

而据 Wind 数据显示,截至 2 月 17 日,国产电池级碳酸锂均价为 43.1 万元/吨,是上述“锂矿返利”计划中 20 万元/吨的两倍以上,车企很难不被宁德时代的“诚意”打动。

据《财新》报道,目前宁德时代与上述车企处于沟通协商阶段,大部分企业反应积极,但也有顾虑。

一方面是当前行业对碳酸锂价格走势有不同的判断,也就是未来三年 20 万元/吨的价格难说是否划算。另一方面,宁德时代要求这些战略客户提前支付一笔锁定金,这对还没有盈利的企业来说,是一笔不小的支出。

车企的担忧不无道理,实际上,近期碳酸锂的价格已经跌回了一年前的水平。Wind 数据显示,2022 年 2 月 17 日,碳酸锂均价为 43 万元/吨,这意味着,碳酸锂过去一年的涨幅已经被跌掉。

中国科学院院士欧阳明高近期也表示,锂价今年下半年还会进一步回归,可能在 35 万元/吨-40 万元/吨,今后比较合理的价格平衡点可能在 20 万元/吨左右。

在一名长期关注锂资源行情的人士看来,当前碳酸锂价格正处于上下游博弈观望期,宁德时代此举的目的是绑定下游部分主力车企的需求,再以此影响上游原材料市场的价格预期,带动碳酸锂价格整体下调。

家里有矿,降价不慌

关于宁德时代为什么推出“锂矿返利”计划,业内众说纷纭。

真锂研究首席分析师墨柯对市界分析称,宁德时代此举,有一定可能是整车厂要求重新谈判压低电池价格,因此宁德时代抛出了这个应对方案。

而一位动力电池行业人士称,过去两年二线动力电池厂商以低价争抢宁德时代市场份额,2023 年之后这些电池企业的产能陆续释放,行业竞争会更加激烈。

例如理想 L7 Air 和理想 L8 Air 分别配备了蜂巢能源和欣旺达的电池,而之前理想汽车电池由宁德时代独家供应。在工信部 2022 年 12 月 14 日公布的最新一批新车公告中,中创新航的产品匹配了长安深蓝 SL03、蔚来全新 ES8 等多家车厂的车型。而在过去,蔚来一直是宁德时代的主要客户之一。

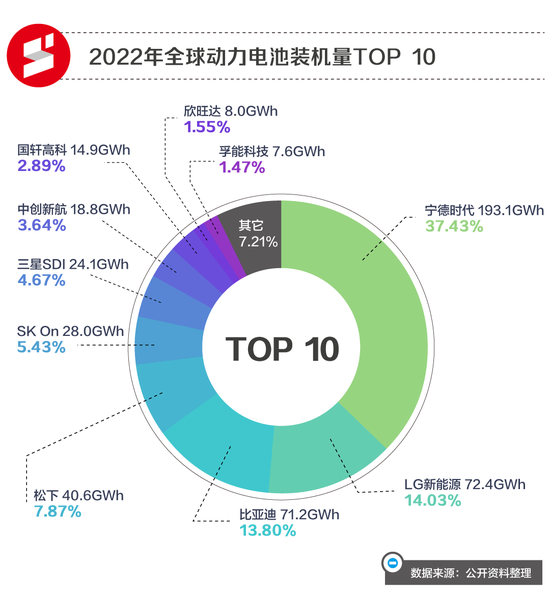

韩国机构 SNE Research 数据显示,虽然 2022 年宁德时代动力电池出货量依然稳居全球第一,占比达 37%。然而在国内,宁德时代的市场份额已经从 2021 年的 52.1% 跌落至 48.2%。上述业内人士认为,宁德时代此时出让利润,绑定主流车企,有望稳住甚至夺回阵地。

当然,宁德时代绝不会做亏本的买卖。据消息人士透露,在推出计划的同时,公司也向锂矿上游提出了约 10% 的降价要求。有材料供应商称,过往宁德时代毛利较高,很少推行如此大幅度的降价诉求。对此,国内负极材料龙头贝特瑞的相关负责人回应媒体称:“贝特瑞已经根据其要求,针对性地下调了一轮材料价格。”

宁德时代降价的底气在于,近两年它密集布局了很多锂资源项目。宁德时代在江西省宜春市投资的锂云母项目预计在 2023 年投产出货;2023 年 1 月,宁德时代又高价竞拍拿下四川锂辉石项目;同月宁德时代与南美国家玻利维亚签署锂盐湖开采框架协议。

此外,去年斯诺威矿业的破产重整案表决通过,宁德时代作为斯诺威矿业的重整投资人,抛出了超过 64 亿元的重整计划草案。宁德时代成为斯诺威第一顺位候选重整投资人后,将在其 54.2857% 股权拍卖竞争中掌握主动地位。

而据接近宁德时代的人士介绍,上述宜春、四川以及玻利维亚的项目在近三年会陆续产出碳酸锂,形成实际供应。从现有开采成本估算,宁德时代自产碳酸锂成本不会超过 20 万元/吨。联系起来,“锂矿返利”就是宁德时代将这部分自产碳酸锂以 20 万元/吨的锁定价格销售,公司让出锁定价格与市场价差异部分的利润,车企采购电池成本会随之大幅降低。

动力电池产能过剩

抛开竞争因素,“锂矿返利”若真能顺利落地,其带来的大量订单也能一定程度上消化宁德时代的产能。

据不完全统计,2022 年以来,宁德时代与其战略盟友至少公布了 10 个重大投资项目,投资总额近 1600 亿元,到 2025 年,宁德时代规划将产能扩充到 839GWh。

不只是宁德时代,国内一二线电池厂商几乎都有相应的产能扩充计划。如果以 2025 年为时间节点,根据各家企业对外公布的产能规划数据,比亚迪和蜂巢能源均为 600GWh,中创新航为 500GWh,国轩高科为 300GWh,亿纬锂能超 200GWh。

对于如此激进的规划,不少业内人士都表示担心。亿纬锂能董事长刘金成判断,预计最晚 2024 年,全产业链将出现产能过剩的情况。

高工锂电董事长张小飞在此前高工锂电年会上提出,随着近两年锂电产业的大幅扩产,新增产能将在 2023 年集中释放,产能过剩成为大概率事件。据其测算,2022-2024 年动力电池出货量将分别为 490GWh、850GWh 和 1010GWh,但与之相对的,这三年电池厂商建成产能分别达到 1000GWh、1550GWh 和 2200GWh,其中有效产能分别为 800GWh、1200GWh 和 1600GWh,均明显超过出货量。

“未来 3 年的产能过剩是结构性过剩伴随周期性过剩。”张小飞直言。这就很可能导致一线企业产能利用率维持在 50%~60%,而 11 名以后的供应商产能利用率将长期低于 30%,行业整体平均产能利用率很可能低于 50%。

就目前趋势看,如何预防和应对产能过剩成为了全行业都不得不思考的问题。

在不少业内人士看来,海外出口或将成为电池厂商释放产能的最佳方案。行业统计数据显示,到 2028 年,欧洲和北美地区动力电池供应短缺分别为 378GWh 和 284GWh。而中国厂商有着天然的先发优势与供应链优势。

另一个值得关注的是储能市场。有机构指出,中国储能电池出货量保持高速增长势态,未来 2 年年均增长率或将超过 50%,2025 年全球储能电池需求将达到 500GWh。

在中国汽车动力电池产业创新联盟副秘书长王子冬看来,一旦动力电池行业出现大规模的产能过剩,最直观的反应就是市场的整合,大量缺乏经验、技术水平低下的动力电池供应商将会面临市场的无差别淘汰。