摘要

新一代社交新贵,正在填补巨头留下的社交真空。

受经济、政治、疫情等多重影响,美国科技公司表现低迷,尤其是以 Meta、Twitter 为代表的社交媒体巨头。一方面苹果等平台公司收紧隐私政策,导致社交巨头赖以为生的广告收入下降;另一方面,即便呼声很高,但元宇宙等新业务离成功仍有很长距离。

同时,当社交巨头逐渐成为「社交媒体」时,它们逐渐在身后留下了「社交」空间,让 BeReal、Poparazzi 新的社交应用,逐渐获得年轻用户的青睐,并迅速发展起来。

作者 Mario Gabriele 在 generalist 上的文章,指出了当下社交平台之间力量的转换,以及在这其中折射出的未来社交媒体的趋势。

本篇为该系列的下篇,主要阐述社交新贵如 BeReal、Poparazzi 崛起背后,所表现出的未来社交平台的新趋势和新逻辑。

作者 Mario Gabriele

原文 https://www.generalist.com/briefing/socials-next-wave

编辑美漪

正如前言所述,社交巨头正面临着前所未有的困境——模糊的商业模式、更加激烈的竞争态势、加剧的政治压力和动荡的管理。

突然间,颠覆这些巨头,似乎只是困难,而不是不可能了。

为了把握这个机会,一个新的社交新浪潮正在出现。

像 BeReal、Poparazzi、Mastodon、Post News 这样的后起之秀,就通过承诺更好地利用我们最宝贵的资源——时间——来寻求胜利。这些公司的目标不是主宰我们一天中的每一秒钟或我们的每一种关系,他们把自己定位为旧平台的争议和混乱的有效替代品。

目前,这些新公司仍处于增长模式,他们的投资者不会根据收入来判断他们目前的成功或失败。不过,随着时间的推移,投资者将需要做出一些权衡。这些初创公司要么就像老牌公司那样,用同样的策略,寻找最有效的方式来吞噬用户的时间,然后通过广告盈利;要么就要接受替代方案,这可能涉及订阅、支付、电子商务或其他方法。毕竟,想更好地利用我们的生活,是需要花钱的。

我们将评估这些最有前途的初创公司,和他们如何利用亲密关系、「反定位」、变现模式等策略实现逆袭。

同时,本文还将讨论,随着 AI、VR 和 AR 技术的成熟,社交在未来几年可能发生的变化。

01

新玩家的「四大神器」

在巨头的阴影之外,社交媒体领域也充斥着小型玩家。在你的手机应用商店里花一点时间,你就会发现一个充满活力的次级规模的应用生态系统,这些应用在既定的用例上进行改编并尝试新的用例。

其实,比起应用程序,更有趣的是它们背后的初创公司正在尝试的策略。这些策略通常是协同进行的,但同时又是独立的。其中,有四种方法,是特别值得强调的。

1、专注于亲密关系

正如上文讨论的那样,比起社交网络,将 TikTok 称为一家媒体公司,是更为准确的。因为,它只是提供你会感兴趣的内容,并不需要知道你的朋友是谁。随着它的崛起,其他公司也纷纷效仿。

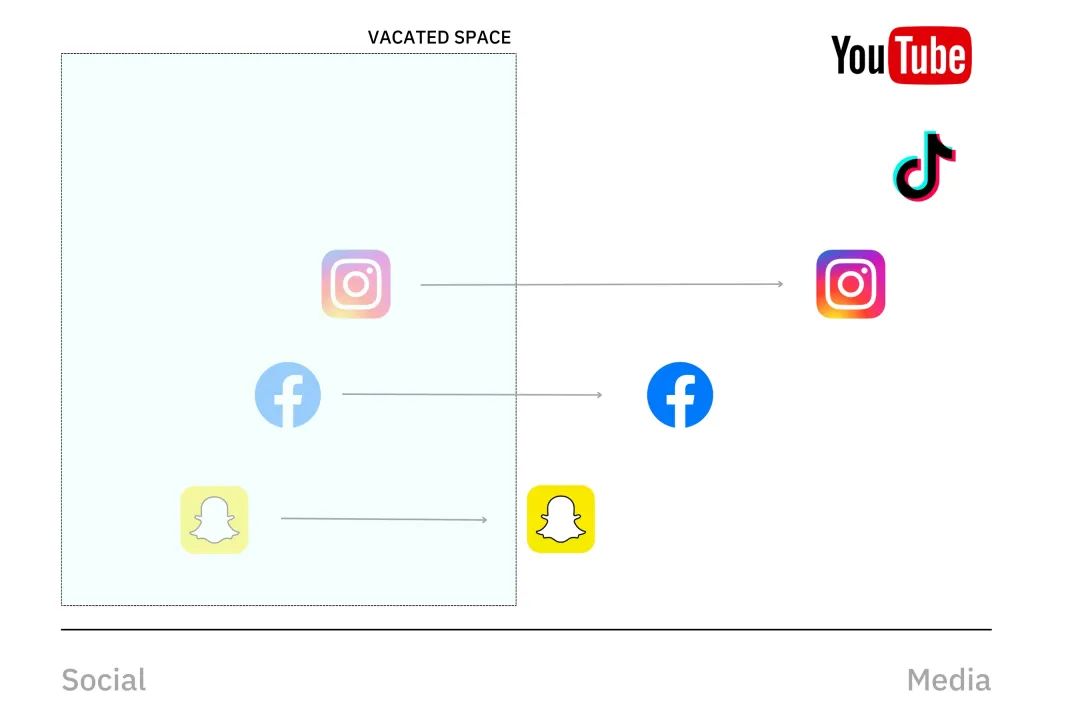

Facebook、Instagram、YouTube 和 Snapchat 都推出了相应的功能,以留存用户的注意力。如果你把社交媒体看作一个光谱,那么,从社交到媒体,所有这些公司都在向后端转移。

巨头们越来越趋近「媒体」,在身后留出了「社交真空」|The Generalist

BeReal、Poparazzi、Locket、Gas、Slay 等初创公司,正在进入往日社交媒体巨头腾出的「空位」。这些公司并不试图垄断你每一刻的注意力,他们只想给你提供一种与你的亲密朋友保持联系的更好的方式。这些平台的每一个机制都清楚地表明了这一重点。

BeReal、Poparazzi 和 Locket,都会限制用户内容的发布:

在 BeReal 上,用户每天只能在特定时间发布一张照片;

在 Locket 上,用户将图片直接推送到朋友的主屏幕上,并出现在一个窗口小部件(Widget)中;

在 Poparazzi 上,用户只能发布朋友的照片,不能发自己的。这两个应用程序都不提供滤镜或其他方法,来提高图片的质量——它们的目的是「真实」,而不是「光鲜」。正如 Poparazzi 的首席执行官 Alex Ma 在我们的谈话中所说:「你不能伪造它。这个版本的你是更真实的」。

虽然这三家公司都处于早期阶段,似乎离商业化还很远,但它们代表了这一新运动的先锋。

BeReal 目前估计有 7350 万月度活跃用户(MAUs);2022 年 10 月的 B 轮融资,将该公司估值抬高至 6 亿美元。Locket 已经获得了至少 2000 万次下载,和 1250 万美元的融资。2022 年,现在大热的 OpenAI 创始人山姆·奥特曼参与了 Locket 价值 1000 万美元的 A 轮融资。

BeReal 的画风十分生活化 Errin Mathieson、Ben Goggin,NBC News

Poparazzi 的规模稍小。首席执行官 Alex Ma 说:「我们的下载量接近 800 万,分享的照片达到 1 亿张」。不过,该平台还是吸引了风险投资的极大关注。支持 Instagram 和 Snap 的 Benchmark 公司,在 2021 年主导了对 Poparazzi 团队 1500 万美元的 A 轮融资。目前,该公司估值为 1.35 亿美元。

前不久被 Discord 收购的 Gas,则采取了不同的方式来追求类似的目标。Gas 旨在为朋友们提供新的互动方式,但它是通过投票来实现的。用户会被问到一些问题,如他们秘密崇拜的人,谁应该在每个派对上做 DJ,谁的笑容让他们的心融化。自 2022 年底推出以来,Gas 已经迅速吸引了青少年。Slay 则为欧洲市场提供了类似的功能。其他「互吹互赞」的应用还包括 Sendit、NGL 和 nocapp。

尽管这些应用程序使用的是不同的机制,但它们都依附于「社交图谱」。他们的重点不是建立一个「媒体机器」,而是建立一个「紧密联系的网络」。

2、「反定位」

社交新贵们利用的第二个核心策略,是以道德为由进行反定位。在某种程度上,几乎每家社交媒体创业公司都会这样做:将自己的产品与之前那些吸引眼球的大公司相比,凸显自己产品的道德优势。一些公司通过放弃广告模式来做到这一点,而另一些公司则强调大公司的产品道德上的失败,或政治上的偏见。

我们可以看到「反定位」的策略,在 Twitter 这个案例上发挥得最为明显。

虽然马斯克的所有权从长远来看可能是可行的,但它无疑为新生的竞品打开了大门。像 Mastodon 和 Post News 这样的替代者,已经从马斯克「入主推特」的争议中受益,获得了新的用户和投资。

尽管这些平台对推特的功能进行了调整,但在新来的用户眼中,它们最大的优点是——不是 Twitter。

尽管立场不同,Gab、Truth Social 和 Parler 等平台也提出了同样的观点。虽然,它们三个比 Mastodon 和 Post 的定位更自由开放,但这三者也成了右派聚集的平台。对于这些平台的用户来说,推特是敌对派别审查制度的代理人。总而言之,这两组人都相信他们正在创造真正的言论自由的平台。

Mastodon 的「长毛象」名字来自创始团队喜欢的重金属摇滚乐队|Mastodon

这些替代方案会长久吗?也许吧,在较小的范围内。

在美国,传统媒体已经越来越多地两极分化。皮尤研究中心 2019 年的一项研究,说明了美国新闻消费的党派性。在选择福克斯作为主要新闻来源的人中,93% 的人认为自己是共和党人,而选择 MSNBC 的人中,95% 的人认为自己是民主党人。

我们所消费的信息在很大程度上反映了我们的政治派别。

上述的信息消费的碎片化现象也可能会发生在社交媒体上。用户不是聚集在像 Twitter 这样的大平台上,而是越来越多地分散在几个平台上,每个平台都迎合了不同的世界观。

虽然,现在我们就已经生活在社交媒体的回音室中,但这些房间的墙壁是相通的。比如,如果你是一个右翼阴谋论者,那你在 Twitter 上的推文就很可能会遭到反对。在推特的斗兽场里,「互斗」是部分的重点。或许,隐性和显性的政治化替代方案的出现,可以从使用的角度揭示,这种「争斗」到底是「功能」还是「Bug」。

3、非广告「变现方式」

正如前面所提到的,这些初创公司的主要问题之一,是他们将如何赚钱。随着消费者对广告驱动的模式越来越警惕,这些公司已经尝试了其他商业模式。

Gas 就是一个很好的例子。自 2022 年中推出以来,该应用程序获得了 700 万美元的收入。这要归功于其「上帝模式」的订阅服务,它允许用户在不同的投票中,看到谁为他们投票。拥有 4000 万用户的直播网络 Yubo,也有一个订阅产品,团队预计在 2023 年,可以产生 2000 万美元的收入。

与社交巨头相比,这些都是很小的数字。但它们仍然展示了,广告模式之外,其他商业模式的潜力。

订阅和应用内支付,可能更适合社交媒体公司「热度驱动」的属性。提供付费产品意味着,即使你的应用程序只是风靡一夏,这项工作还是可能会带来数百万的收入,因此也是有意义的。

订阅和应用内支付并不是唯一选择。

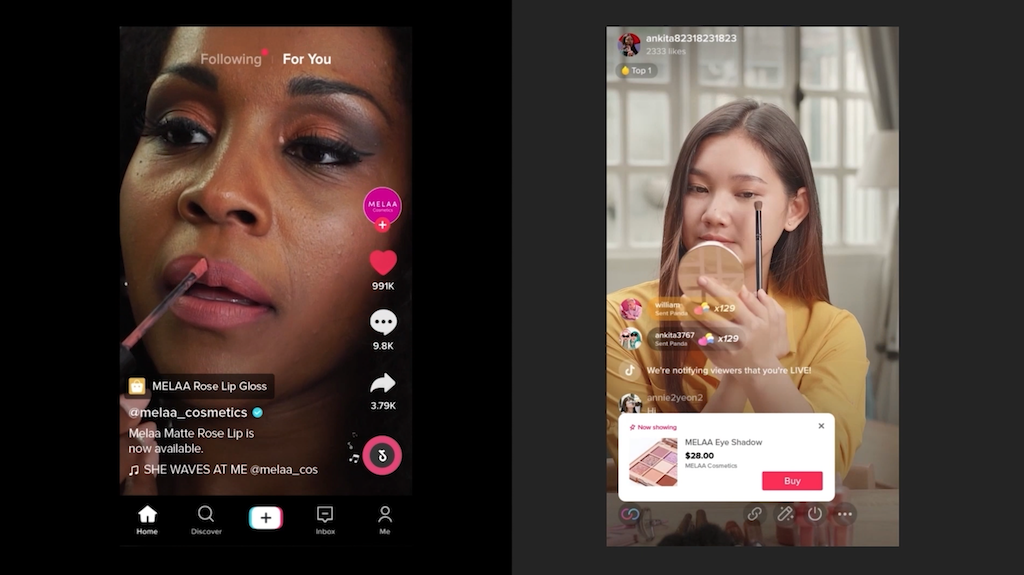

TikTok 教会了美国同行什么叫「直播电商」|Techcrunch

正如 TikTok 已经表明,社交网络有机会成为电子商务的门户。Banana Capital 的创始人,和 The Split 的作者 Turner Novak 强调,以时尚为重点的 Teleport,是其投资组合中一个有前途的公司。该公司正在利用这种电商作为自己的收入模式。Novak 指出:「这是一个用来每天发布你的服装视频的应用。创建视频非常简单,内容以分享服装灵感为中心,每个视频都是可购物的。这为 Teleport 提供了通过促进电子商务来创造收入的天然机会」。

Alex Ma 强调了 Poparazzi 的品牌变现的可能性。在他看来,如果一个产品足够受人喜爱,它就可以将这种亲和力借给可货币化的产品,像是音乐会、音乐节和指定商品。也许下一个科切拉音乐节可能就会由 Poparazzi 或 BeReal 品牌冠名。

虽然这可能产生一个相当大的业务,但它还是不太可能撼动 Meta 的地位,Alex Ma 也承认了这一事实。他说:「你可能永远也不会有像 Facebook 那么大的业务。但是,这就有一个道德问题,一个万亿美元的公司真的应该存在吗?」

4、新场景

社交媒体新贵们采取的最后一项战略,是掌握下一个用户场景。这些公司希望成为开发有潜力、但未经证实的类别的先行者。

Clubhouse 是过去几年中最好的例子,这个音频社交平台认识到了消费者行为的转变。

首先,音频内容正在经历一个流行的热潮。其次,AirPods 的推出意味着我们已经准备好在一天中接收更多的音频。因此,在疫情全球封锁的背景下,这诞生了 Clubhouse 这个流行的宠儿。虽然 Clubhouse 没能维持其早期的势头,但它认识到了世界的一些真实情况,并为未来的社交网络奠定了基础。

当然,音频只是众多机会中的一个。在过去的几年里,在加密货币和社交媒体的交汇处出现了许多项目,如 Decentraland、Farcaster、Context、DSCVR、Geneva、Revel、t2,以及更多。

这些项目引入了新的功能和基础设施,例如,提供区块链的服务(NFT 或代币购买),将创作者变成可交易的资产(社交代币),或利用去中心化的架构来简化建设和保护审查制度。当然,如果加密货币确实以许多人希望的方式爆火,这些项目也不一定就会成功的。但至少,相对于 web2 的替代方案,这些平台将处于有利地位。

02

未来社交的三个趋势

作家 Arthur Clarke 将科幻小说描述为「对现实的一种逃离」。他认为,与其他艺术形式不同,他所选择的体裁关注的是「现实问题;人类的起源;我们的未来」。

现在是时候让我们尝试一下 Clarke 式的旅行了,展望未来并不是分散对现实的注意力,而是去理解现状。鉴于我们目前对社交媒体的模式和倾向性的了解,未来十年的时间会给它带来什么变化呢?我们可以确定和推断出哪些趋势呢?我认为有三个趋势是特别值得关注的:

更加丰富的媒体形式、取代广告的经济模式、人与 AI 亲密关系的崛起。

1、更丰富的媒体形式

我最喜欢的社交媒体解释者之一是 Rex Woodbury,他是 Digital Native 通讯的作者和 Index Ventures 的合伙人。在我们的交流中,Woodbury 强调了社交媒体领域的一个关键动态:「向更丰富的媒体形式迈进」。文字被照片取代了,而照片又被视频顶替了。

那视频之后,又会是什么呢?

Woodbury 说:「媒体形式可能会自然过渡到沉浸式体验上来」,还强调了 Minecraft 和 Roblox 正是未来沉浸式体验的模型。他还指出,尽管这些模型可以存在于在浏览器中,但它们最终可能会成为成熟的 VR 或 AR 生态系统。

Poparazzi 的 Alex Ma 还指出,游戏世界具有潜在的预测性。他说:「到目前为止,《堡垒之夜》是你能在网上获得的最多的社交体验的地方」。《堡垒之夜》是个大逃杀游戏,它还举办过虚拟音乐会。

Marshmello 在大热游戏《堡垒之夜》中举办了演唱会|YouTube

未来的社交体验会不会更像 Roblox 或《堡垒之夜》,而不是 Facebook?当然,这是 Facebook 的创建者马克·扎克伯格的观点。

如果社交按照这种历史模式发展,那么 Meta 的高层论述都将被证明是正确的。然而,他们对 VR 和 AR 的投资是否明智,还将取决于沉浸式体验成为主流媒体形式的方式和时机。

Alex Ma 说,「我对元宇宙的短期内的发展持怀疑态度。但从长远来看,我认为这的确是世界的发展趋势」。

2、非广告变现模式

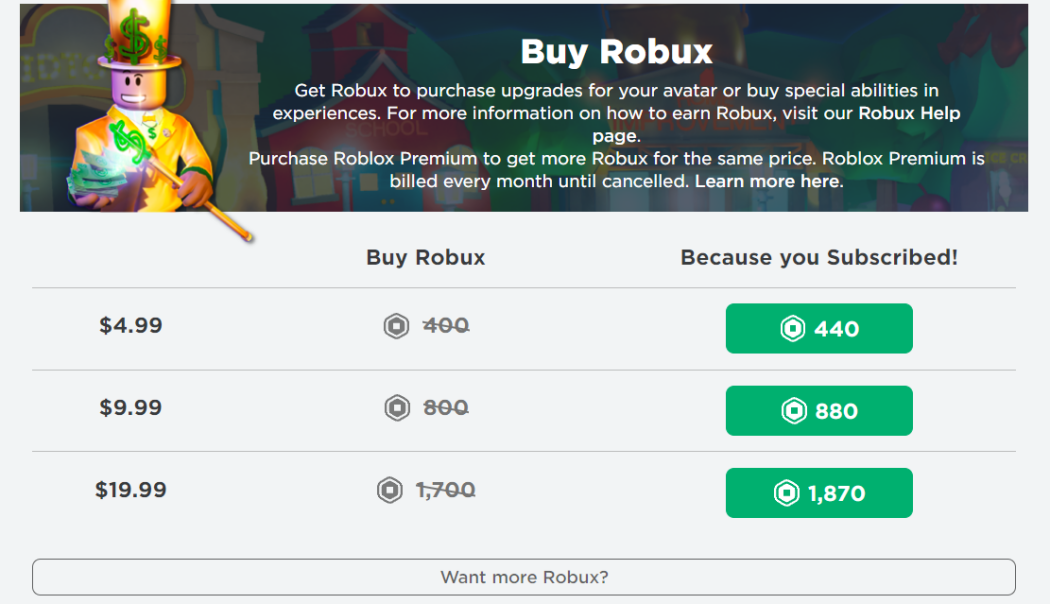

社交媒体也可以从沉浸式游戏中获得商业模式的灵感。像 Roblox 这样的平台,已经展示了在虚拟世界里赚钱的能力。

Roblox 没有利用广告,而是通过售卖游戏化身配件、游戏升级服务或其他特殊体验来实现盈利。用户必须购买该公司的游戏货币——Robux,才能获得这些物品。这么做的优势之一,本质上,Roblox 从其消费者那里获得了无息贷款:它通过 Robux 收钱,而这些钱往往只在以后消费。实际上,这是一个非常奇怪的新型银行,是以一种虚拟的货币进行计价。

Roblox 推出了自己的系统货币 Robux|PCMag

不难想象这些玩法出现在社交媒体应用中。用户可以通过付费来提高他们的知名度,塑造他们的形象,解锁信息,或购买真实的和数字物品。如前所述,我们已经在 Gas 和 Yubo 等应用中看到了这些行为。这在约会类的应用中也很常见。像 Tinder 和 Bumble 这样的应用程序,就通过让用户为类似的功能付费,获得了数亿美元的收入。

Woodbury 还指出,「这种商业模式在美国之外的地方非常常见。在中国,许多大型企业将订阅、礼品、票务和其他收入来源融合在了一起」。他解释道,「相比之下,美国的商业模式就稍显单一(Snap 和 Facebook 90% 是靠广告驱动的),但我们可能会在未来几年看到更多全面综合的变现方式」。

下一代的社交媒体巨头可能不会执着于吸引注意力。相反,他们将专注于创造多功能、多方面的经济模式。

3、人与 AI 社交

人工智能可能要对社交媒体最深刻的变化负责。

不难想象生成式人工智能工具是如何被用来为社交媒体创造内容的。ChatGPT 可以写出像模像样的推文,DALLE-2 可以生成的图片,比大多数 Instagram 用户制作的更具有吸引力。估计,它很快就能制作出引人入胜的视频了。

AI 可能不会简单地改变我们发布的内容;它可能会完全消除我们对社交媒体的需求。从根本上说,我们寻求这些平台,是为了获得「连接」。人类渴望亲密关系,渴望对一个更大的群体的归属感。现在,这只能通过与其他人类互动来获得满足。但很快,可能就不再是这样了。

现在,人工智能已经成熟到,人类有可能与它建立有意义的关系的地步了。

The Generalist 此前曾经破天荒的,用一篇文章概述了约会对象是如何「超越人类」的。像 Replika 提供的那些浪漫的聊天机器人,他们绝不仅仅是人类打发时间的工具,而是人类依恋的人工智能伙伴。

用户早已经开始使用 Replika 等软件进行人与 AI 之间的交互|Replika

虽然这种行为仍然是小众的,但它符合威廉·吉布森的经典格言:「未来就在这里,只是分布不均」。随着技术的进步和社会风气的改变,我们可以期待看到更多的人,从人工智能朋友那里寻求连接。虽然是反乌托邦式的,但在未来几十年里,人类可能会有十几个人工智能的朋友和伴侣,而这似乎是非常合理的。我们将与这些人工智能交谈、游戏和分享,就像我们现在对人做的那样。

我们会依靠一个网络或平台来组织这些关系吗?也许会。在某些方面,这感觉就像是社交媒体动态的一个逻辑延伸。

我们被分裂成了越来越多的回音室。但我们最终可能会躲避到一个终极的回声室:一个只有我们自己的房间,周围是数十万个人工智能朋友。我们可能会在私人版本的《楚门的世界》(The Truman Show)中生活,由人工智能扮演其他 NPC,不再需要与人类联系。

不那么令人绝望的是,人工智能还可以被用来引导新的社交体验。未来的社交媒体平台的创始人,可以通过数十亿的 AI 与人类用户互动来解决,应用上线之初「冷启动」的问题。即使是一个只有几百个「真实」用户的网络,也可以通过这种方式活跃起来;人类和智能人之间的界限将变得越来越模糊。

作家弗吉尼亚·伍尔夫曾写道,「我看重的是心灵的赤裸接触」。不只是作家会有这样的愿望。实际上,人类就是渴望「连接」;社交媒体是我们这一代人试图提供「连接」的尝试。

经历了这么多,我们知道了,社交媒体并不是「连接」的「正解」。它不仅不能满足人们对社群的渴望,甚至常常直接与之相悖。在这个过程中,它还带来了各种问题,而这些问题已经被证明是难以解决的。

那么,我们能找到更好的替代品吗?这些社交媒体新贵,还需要时间去证明自己也可以获得类似的成功。尽管如此,他们正在引入新的变量,而且,这些变量可能会被证明是有价值的。