文白鲸出海,作者殷观晓、智婷

美国时间 2023 年 2 月 2 日,谷歌发布了 2022 年 Q4 及全年财报。

Meta 收入跌了股价大涨 20%,Google 收入涨了,市场不买账?

图片来源:gushitong.baidu.com

营收上,谷歌 2022 年 Q4 总体收入 760 亿美金,同比增长 1%,全年总营收 2828 亿美金,同比增长 10%。说实话从这一季的多家公司财报来看,同比 2021 年同期,收入有增长的大公司,都算是好公司了,但市场并不这么看。

本来 2 月 2 日,Google 的股价是涨了 7% 左右,但财报发布后,盘后股价下跌一度超过 6%。对比隔壁 Meta, Q4 收入同比还下降,盘后股价大涨近 20%,今天收入还在增长的 Google,稍显委屈。

但不得不说,看了这份财报之后,可以说市场的标准还是很统一。两家广告巨头,Meta 和谷歌,广告收入占比一个几乎 100% 来自广告、一个 80% 左右,广告业务上都显出了疲态,但都在努力救场。谁有“希望”继续赚到广告的钱,投资者站谁。

昨天我们发了 Meta 的财报解读,会发现,Facebook 的改版、Reels 在蓝 App 上的扎根、以及体现出来的 DAU 增长、时长增加,都给了市场信心(感兴趣的读者可以参阅我们昨天的文章《姜还是老的辣,改版的 Facebook 带动 Meta 股价大涨 20%?》)

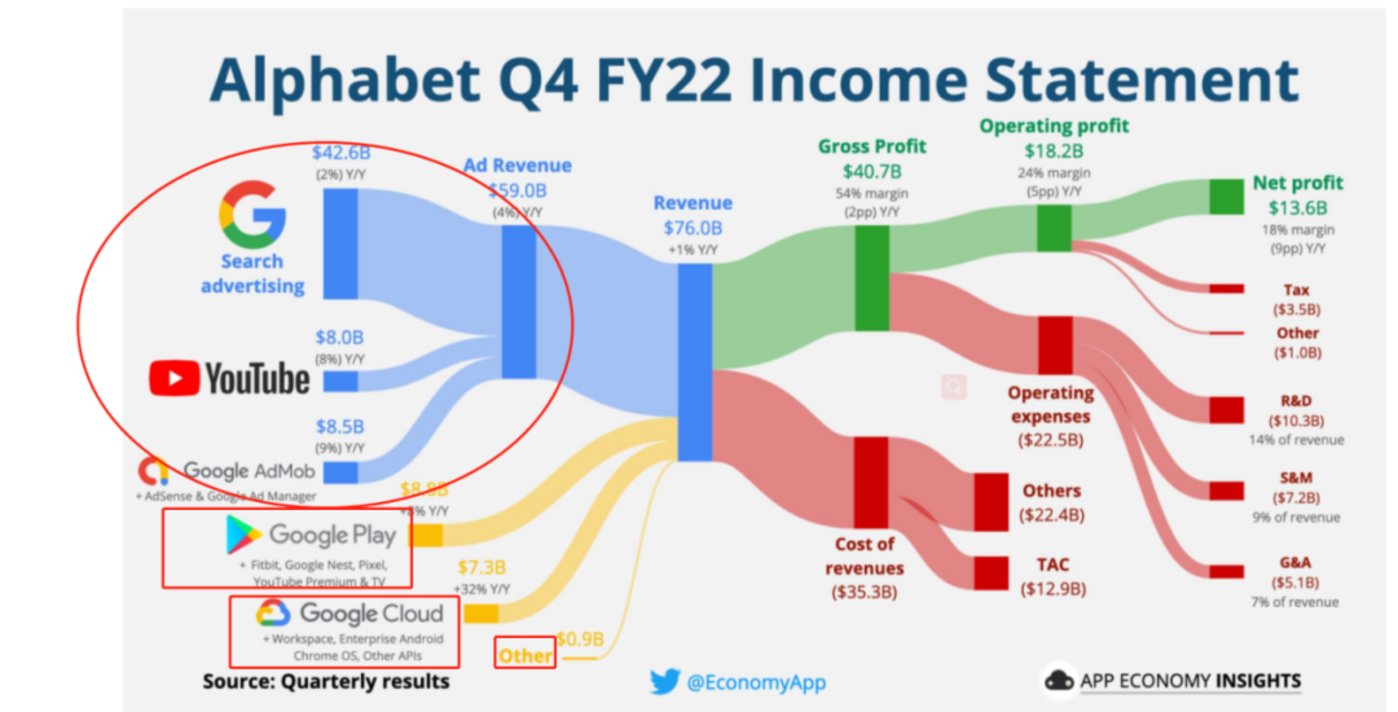

而谷歌这边,虽然整体收入增长,但拉动收入增长的并非核心业务,广告,而是谷歌云,同比增长 32%,Q4 占整体收入的 10% 左右,另外,Google Play 等的业务线收入也还可以,但是最大的一块占比 80% 左右的广告收入,里面的三条细分业务线,全线拉胯。关键,还腹背受敌。

图注:谷歌按照“广告收入”、Google Play、YouTube 订阅为代表的“销售收入”、Google Cloud 和之前 DeepMind 被隐藏在里面的 Other Bets 四条线来确认收入,在最新的财报会议上,谷歌表示之后 AI 相关成本将会单独列示以体现谷歌在 AI 上的投入图片来源:Economy App

确认广告收入的三条线,搜索广告、YouTube 广告、以及广告网络(包括 Google Admob 等等),Q4 营收全都同比下降,同比分别降低了 2%、8% 和 9%。

而在 Q3,起码搜索广告收入还是在同比增长。YouTube 更是成了重灾区,连续 2 个季度收入同比下降,已经成为财报的软肋,也是这一次收入不及分析师预期的主要原因。更令人头痛的是,综合我们近几个月的观察来看,这三条线,全都面临着很大的不确定性。

搜索领域仍是绝对主导,但 ChatGPT 闹得火热,给接下来的竞争带来想象力;YouTube,希望用 Shorts 来对抗 TikTok,但现在来看光有量、没有钱;广告网络最要命...近期被美国政府盯上,因为“垄断广告技术”,面临业务被分拆的风险。

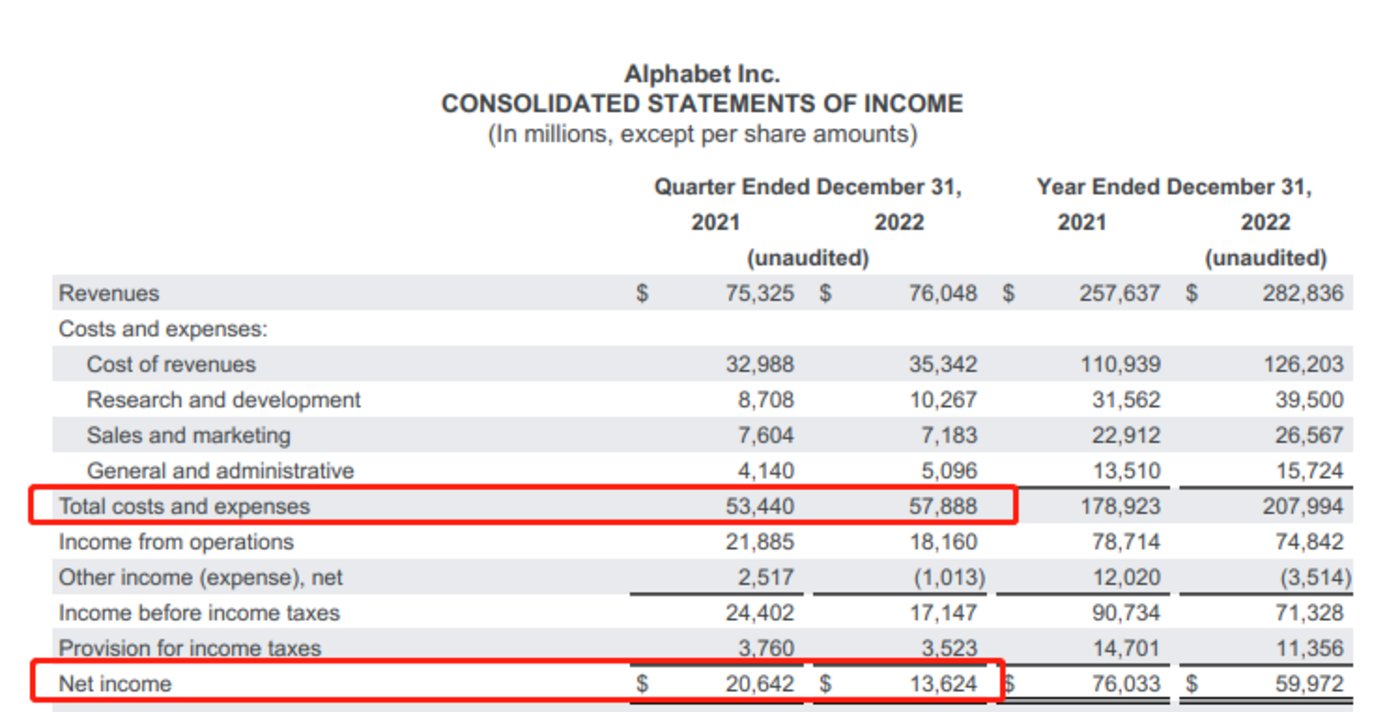

而这些不确定性,直接导致 Google 投入大量资本来应对,例如 AI 的研发、例如为了发展 Shorts 的收入分成、以及创作者基金等。对应的,成本方面,除了营销费用,几乎所有成本全线上涨。上面成本被列入的主营业务成本 353 亿美金,同比环比全部上涨。研发成本也是一样。收入虽然同比增长的谷歌,因为成本上涨厉害,净利润同比下降了 34%。

图注:谷歌 Q4 净利润 136.24 亿美金,去年同期为 206.42 亿美金图片来源:Google 财报

下面,我们从更微观的角度来看下 Google 几条贡献主要收入的核心细分业务的现状。

微软的动作比想象中还要快,搜索的基本盘受威胁?

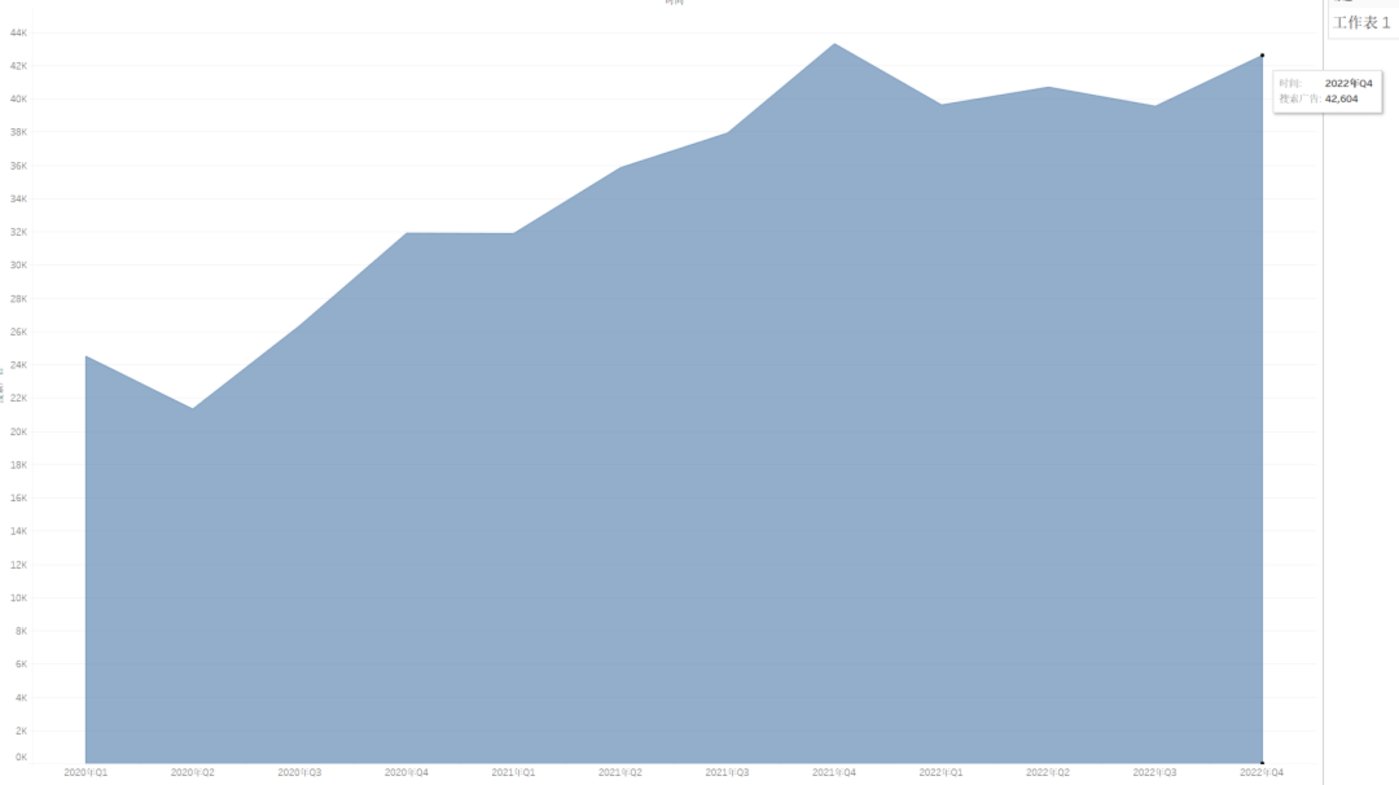

谷歌的搜索广告里面,不止是 Google Search,还包括 Google Play、Map、Gmail 等产品的搜索广告的收入。

2020 年 Q1-2022 年 Q4,十二个季度 Google 搜索广告收入数据来源:Google 财报

从上图能看出来,谷歌的搜索广告,确实有些涨不动了的样子。本来,已经和搜索“强关联”,即便不涨了可能是宏观原因,但事实并非如此。

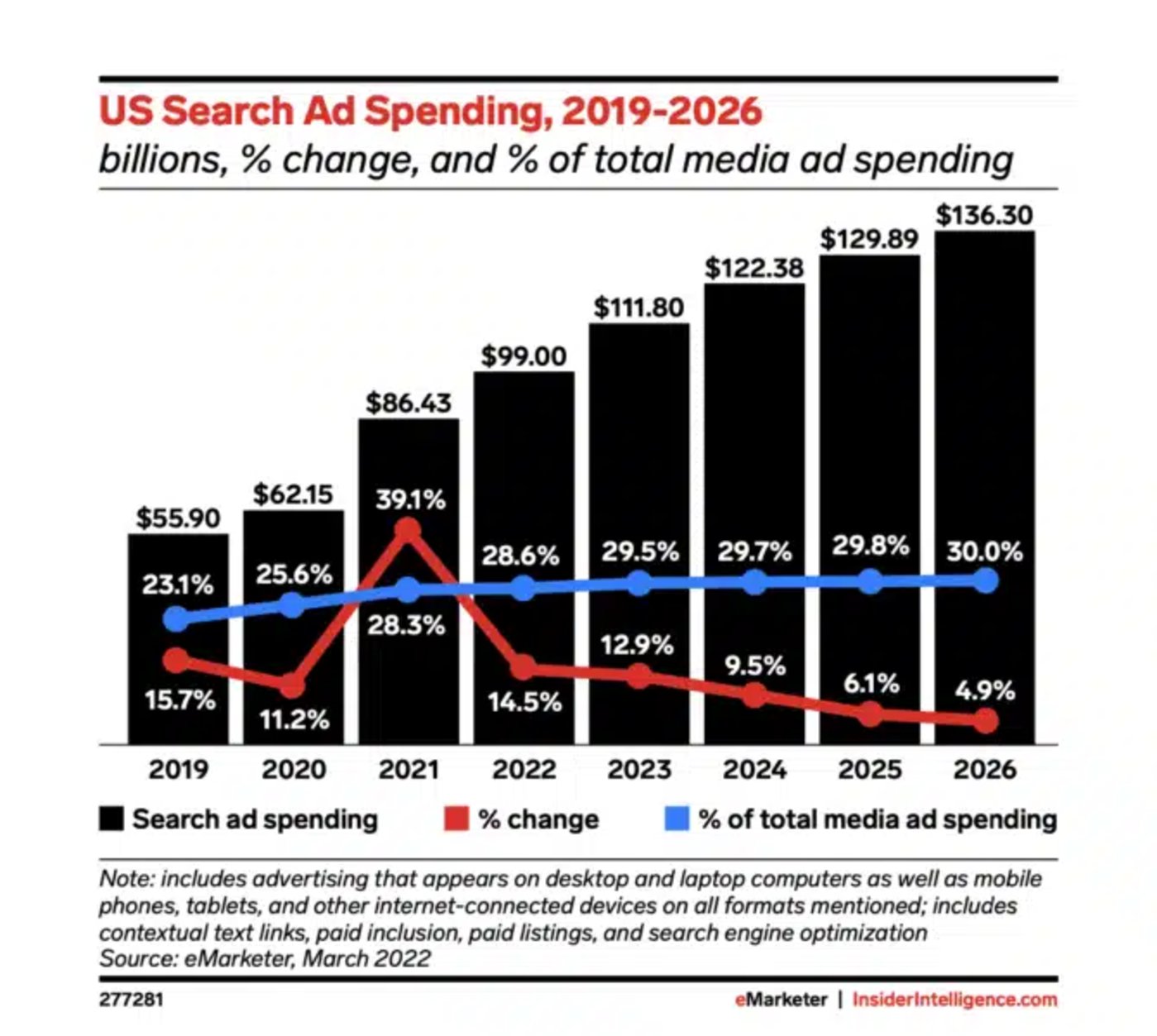

2019 年-2026 年美国搜索广告支出图片来源:emarketer

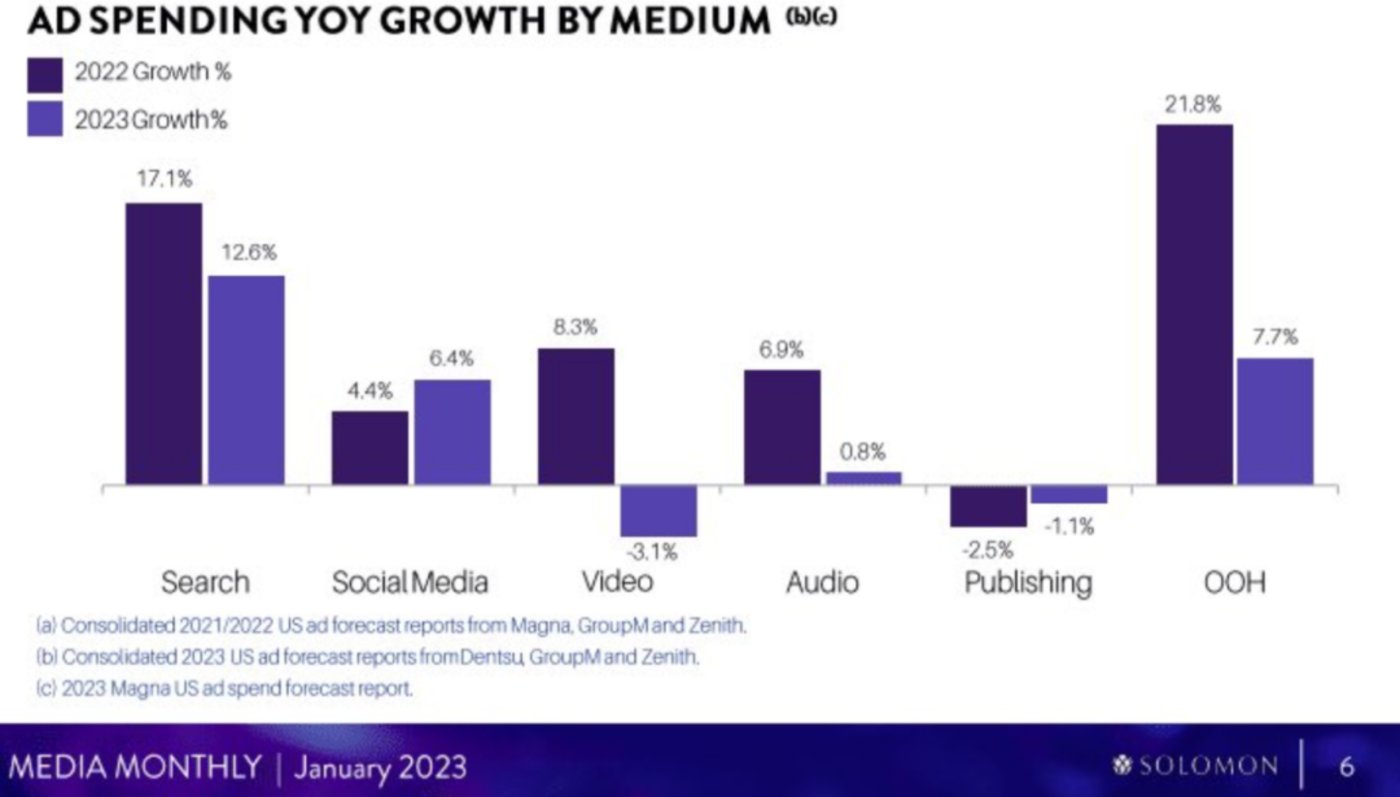

2022 和 2023 年按照媒介来看广告支出的同比增长数据来源:SOLOMON

不同的数据机构得出的结论差不多,单就美国市场来看,一直到 2023 年,搜索广告支出依然保持着两位数的增长的,也就是说,搜索广告在增长,但最大的玩家 Google 并没有吃到增量。

综合信息来看,这部分增量,可能的分食者包括 Amazon、TikTok、以及微软、甚至一些小的社交媒体。

1、早在 2020 年,Amazon 在商品搜索广告的市场份额已经达到 54%。而同样今天发了财报的 Amazon,广告收入增长了 19%,几乎是所有巨头里面,广告收入还在增长的一枝独秀。

2、TikTok 及其他,这属于用户内容消费行为的转变。到今天搜索引擎已经不再“传统”,Google“痛斥”TikTok 抢了自己搜索份额,说“40% Z 世代用户用 TikTok 搜索”,除此之外,用户的搜索行为还发生在 Snapchat 的 Map,Ins 的 Trends 等等,这其实国内海外是同步,这些趋势从《小红书,00 后的搜索引擎》等文章中也可见一斑。

3、最大的“隐患”微软。

已经发生的。其实桌面端,侵蚀市场份额已经发生,Bing 的份额在不断提升,在移动端谷歌还比较稳,一直 95% 左右,但也如上面所述,移动端搜索引擎市占比的数据,只在“传统”搜索引擎中对比。

图注:桌面端,即便是 Bing 的“威胁”还没有落入现实的过去一年里,Bing 在桌面端的搜索份额也在上升。Google 在全球桌面端的市场份额已经从 2018 年最高点 91.46%,跌至 84% 左右。 图片来源:Statista

未来必然发生的。Bing 去整合 ChatGPT,而且现在看来,可能会在几个月内就发生,显然。谷歌和微软进入了“竞速”战。

今天,微软已经上线了 GPT-3.5 赋能的协同办公软件 Teams,订阅价 7 美金/月,需要先买基础版 4 美金/月,所以一个账号 11 美金/月,优惠持续到 6 月 30 日,之后正价是 14 美金/月,说实话在一众办公方案里面,属于中间区间,而这也侧面显示了微软的执行力和短期内低价抢市场的策略。

有 AI 做会议笔记,还是挺爽的图片来源:Twitter

搜索引擎的整合和上线,相较于办公软件,肯定要复杂得多,这里面涉及海量的数据,但谷歌已经坐不住,微软肯定也会跟上。

2 月 1 日,我们发文,《为了应对 ChatGPT,谷歌测试新的聊天机器人 Bard,甚至测试了新主页》。据当时的信息,这个“手气不错”很可能会被替换为 AI 聊天的一些示例问题,在财报会以上,CEO 也表示,未来几周或者几个月就会上线。

Google 主页

另外,可能为了提振信心,谷歌在 2 月 8 日还会有一个线上直播,来讲如何通过 AI 重塑用户搜索、发现内容、进行交互的方式,会提到搜索、地图等产品,这些也和出海开发者们密切相关,大家可以蹲一波。

总之,虽然增长停滞,且敌军环伺,但在关键节点上,谷歌都有应对,这也说明,未来支出,可能会进一步上涨,躺着赚钱的日子也应该过去了。就此,在最新的财报会议上,谷歌表示之后 AI 相关成本将会单独列示以体现谷歌在 AI 上的投入,这也算是个预告吧。

财报重灾区 YouTube,Shorts 能挽救吗

先说个人看法,我觉得还有戏。

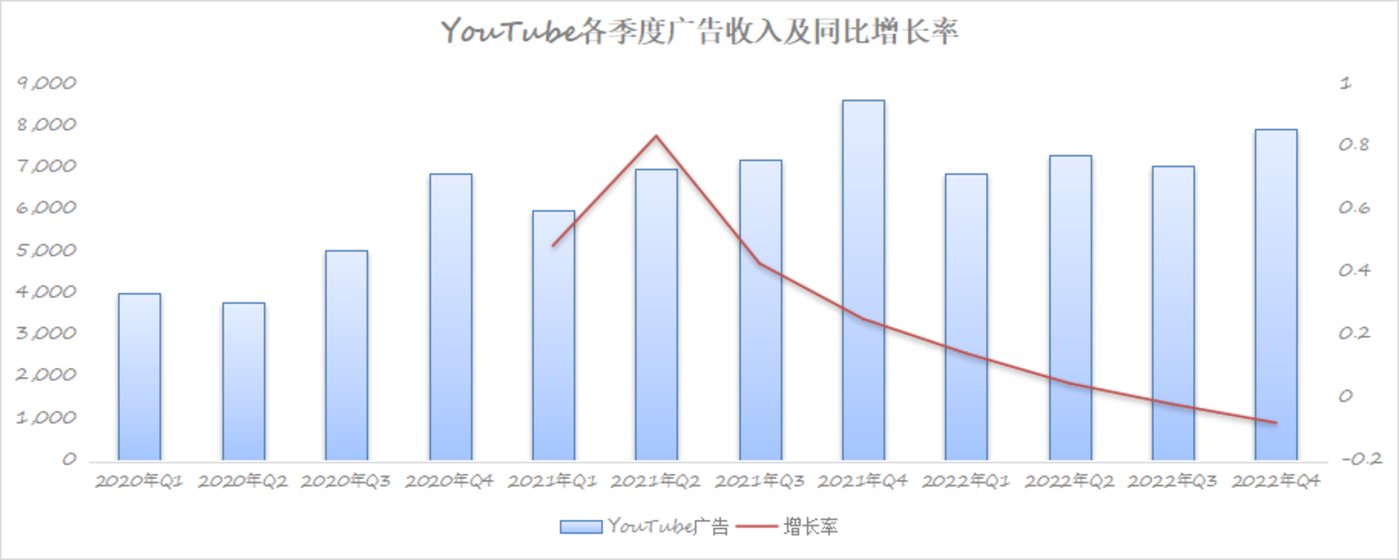

YouTube Ads 是这次财报的重灾区,也是谷歌不及华尔街分析师预期的主要原因。YouTube Q4 收入是 80 亿美金,去年同期是 86 亿美金,是连续第二个季度同比收入下降。谷歌把原因主要归在经济环境上。

YouTube 的广告收入在过去一直是增长比较快的一块,我把近两年的同比增长率画了出来,可以看得出除了 2021 年 Q2 的高点之后,增长率一路掉头向下,没有反弹的迹象。

关于 YouTube Shorts,财报会议上 CEO 给到的信息不多,只有日观看量超过 500 亿了,去年同期是 300 亿,也就是增长了 67% 左右。但显然,观看量的增长并没有带来收入。CBO 则表示“YouTube 还在初期阶段”。

而 TikTok 2022 年的广告收入目标被下调到 100 亿美金,说明,短视频广告的钱,也并不好赚。整体来看,YouTube 广告大概是 300 亿美金的体量、TikTok 广告 100 亿美金的体量,如果未来经济没有特别好扭转,两者大概率存在此消彼长的关系。

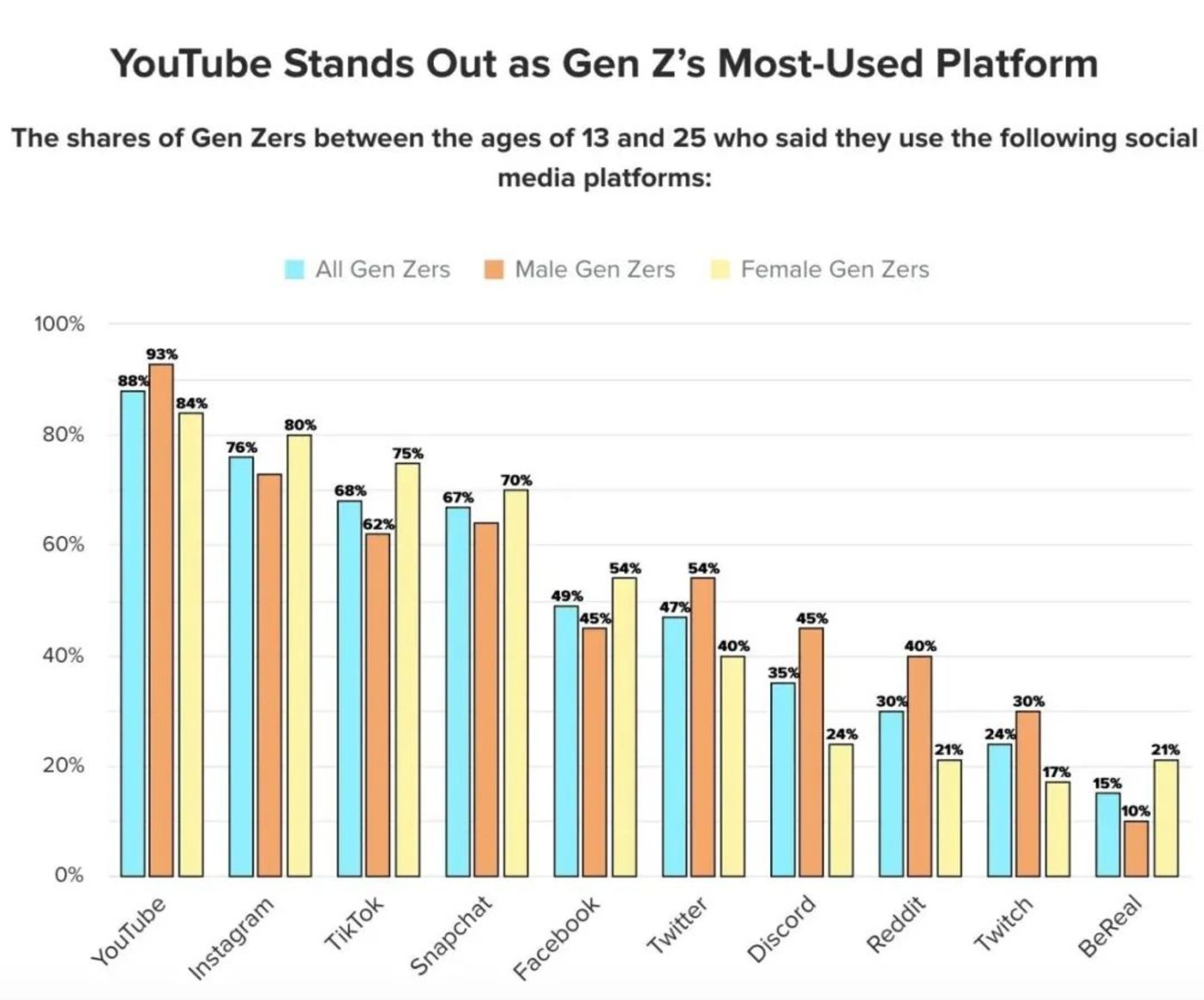

虽然 TikTok 的在短视频领域的实力有目共睹,但是 YouTube 也还是有很大的竞争潜力,主要原因是 1、观看量确实在增长,2、最新调研数据显示 Z 世代最偏好平台竟然是 YouTube、3、YouTube 本月开启广告分成计划,为抢夺创作者资源增加了有力筹码。

上面观看量在增长就不说了,和 TikTok 用户重合度很大的 Z 世代群体,根据 Morning Consult 2023 年发布的最新调研数据,Z 世代最常用的平台不是 TikTok,而是 YouTube,这一点还是挺反常识的。eMarketer、皮尤等机构也得出了差不多的调研结果。

YouTube 是 Z 世代最常用的平台 图片来源:Morning Consult

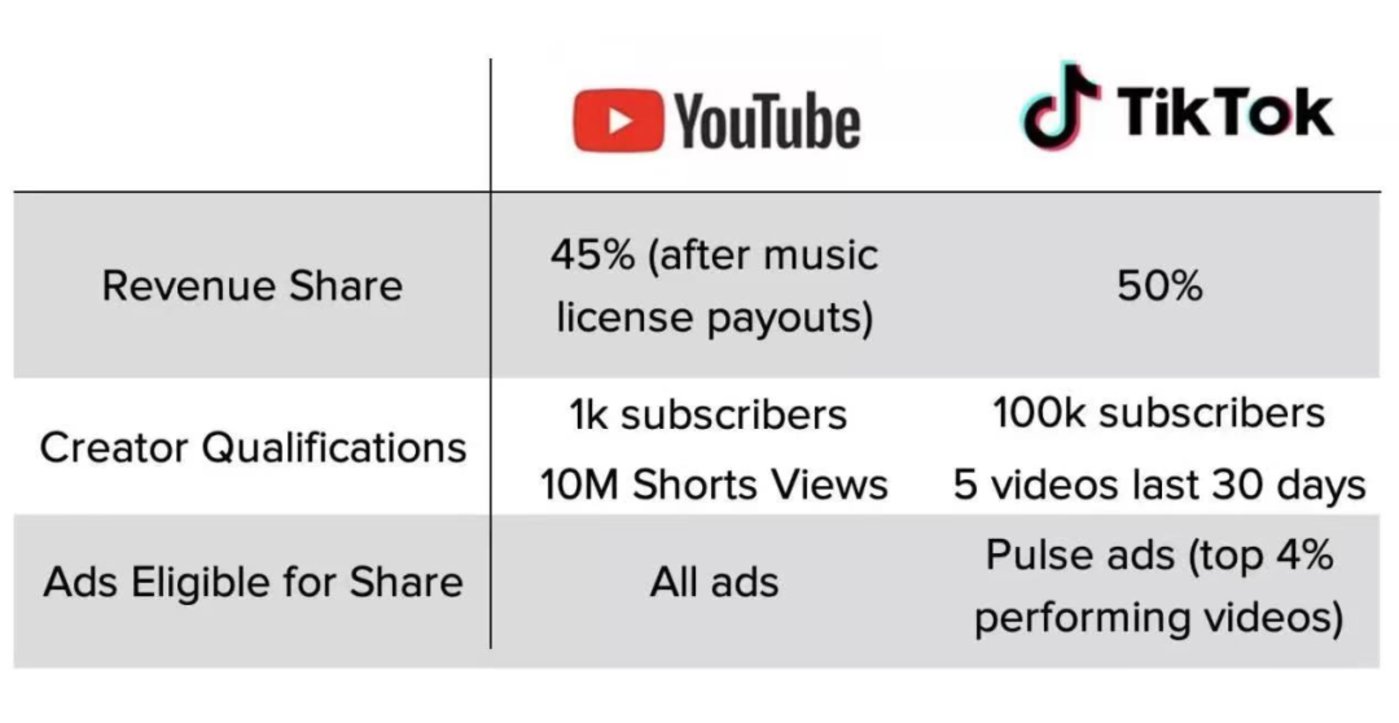

而在分成上,虽然,YouTube 分成比例较 TikTok 稍微低个 5%,但是不论是门槛、还是参与分成的广告类型都是 YouTube 更优,再加上 YouTube 平台的广告规模本就是 TikTok 的 3 倍,能给到钱的 YouTube,Shorts 有望进一步增长。

Shorts 到底能不能拉动 YouTube Ads 业务,估计在下一季度的财报中会有一个比较直观的体现。

广告网络,美国政府主张拆分 Google 的直接原因

真正的威胁,来自美国司法部近期联合多个州发起的反垄断诉讼。

1 月 24 日,美国司法部联合纽约州、加利福尼亚州等 8 个州,共同对谷歌发起反垄断诉讼,指控其非法垄断数字广告市场,并要求其拆分旗下的广告技术业务。

其实,针对大公司的反垄断监管一直存在,自 2017 年以来,谷歌几乎每年都会受到来自欧盟、美国及其他国家的反垄断诉讼和巨额罚款。可以看到,历次诉讼主要围绕谷歌搜索、Play 应用商店、在线广告这三个领域,但目前为止,这些指控并未对谷歌造成实质性影响。

一方面,部分诉讼历时漫长,裁决仍未落地,另一方面,我们看来数额巨大的罚款,对谷歌而言,完全不伤及根本。

这次的诉讼之所以能称为“威胁”,一方面因为,这是美国司法部自 1984 年依据《反垄断法》拆分电信巨头 AT&T 以来,为数不多的、要求拆分大公司的诉讼之一。可以说是现实监管与赛博权力之间,又一次严肃的正面较量。

另一方面,如今整个科技和软件行业对谷歌、苹果等公司逐渐形成“渠道垄断”的共识。并且已有 Epic Games 等少数开发者,以“反抗者”的姿态,“叛”出谷歌生态。生态内开发者的不满情绪,反过来又给了监管机构一定的压力和信心。

诉讼文件长达 155 页,详细阐述了谷歌如何“利用自身优势地位,收购或打压竞争对手,最终控制了数字广告产业链上各个关键环节”。

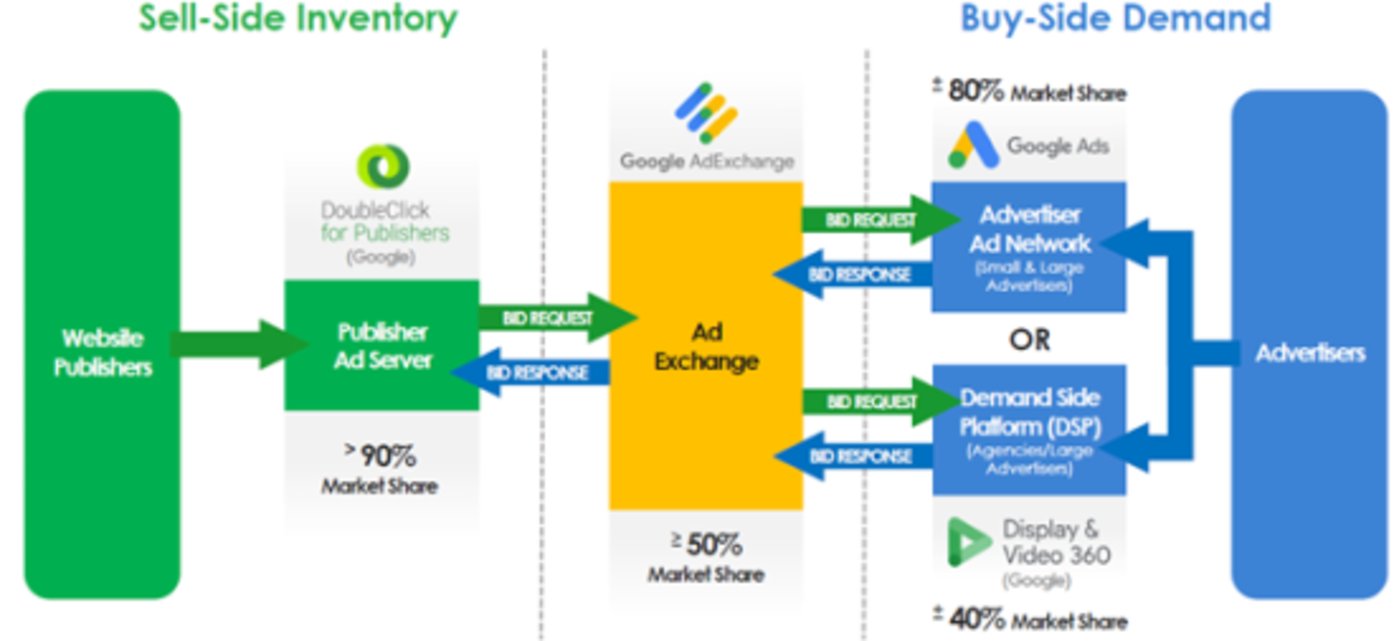

其中包括,广告库存供给方(卖方)用于在网站上销售广告的数字工具(发布商广告服务器,DoubleClick for Publishers),市场份额超过 90%,帮助广告库存需求方(买方)购买广告库存的工具(广告商广告网络 Google Ads),市场份额超过 80%,以及匹配买卖双方需求的实时竞价在线广告交易平台(Google ADx),市场份额超过 50%。

来源:美国司法部官方网站

诉讼明确要求,谷歌“至少”要剥离 Google Ad Manager 部分,包括发行商广告服务器业务 DFP (DoubleClick for Publishers)、和广告交易平台业务 Google AdExchange。

虽然这部分业务的绝对营收在谷歌整体营收中的占比并不高,但一旦真的被拆分,谷歌广告商业闭环即被打破。

2007 年,谷歌以 31 亿美元完成对当时的广告服务器龙头 DoubleClick 的收购。一位支持此项收购的谷歌前高管 Timothy Armstrong 就曾表示,这笔交易“彻底改变了游戏规则,补上了谷歌广告业务版图中的关键一环”。

随后,2009 年谷歌收购 AdMob,2010 年收购 Invite Media,2011 年收购 AdMeld。经过一系列的收购和资源整合,谷歌构建起自己的广告技术业务,并基于此,迭代建立起如今庞大的广告商业帝国。

可以想象,谷歌必定会全力辩护,维持整个商业体系运转,但也势必会在监管压力下,向着更透明、更开放的方向做出一定的妥协。